- Метод дисконтирования денежных потоков

- Суть метода дисконтирования денежных потоков

- Сфера применения метода дисконтирования денежных потоков

- Практическое применение метода ДДП

- Исходная величина для дисконтирования денежных потоков

- Сроки прогнозов

- Расчет коэффициента дисконта

- Порядок применения метода ДДП

- Оценка акций. Дисконтирование денежных потоков.

- Дисконтирование стоимости на практике

- Денежные потоки

- Темп роста денежного потока

- Ставка дисконтирования

- Терминальная стоимость

- Преимущества абсолютного анализа

- Недостатки модели дисконтирования денежных потоков

- Маржа безопасности

Метод дисконтирования денежных потоков

Давать оценку бизнес-собственности бывает необходимо по различным поводам, например, будущая продажа или анализ рисков инвестирования. Можно для определения стоимости сложить стоимость всех активов, находящихся в собственности. Но бизнес – это не только основные средства, прежде всего, это тот доход, который они приносят или могут приносить.

Мало оценить, какой финансовый поток способно дать предприятие и входящее в него имущество, нужно еще соотнести эти денежные потоки с настоящим временем, с тем, чтобы определить, целесообразна ли сегодняшняя цена, которую нужно заплатить, с прогнозируемой прибылью в будущем.

Подробно рассмотрим метод дисконтирования денежных потоков (ДДП), применяемый для оценки стоимости бизнеса.

Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности, основанный на оценке ожидаемых доходов от оцениваемых активов.

Дисконтирование означает понятие реального соотношения будущих денежных потоков, которые может дать оцениваемая собственность, и этих денег на сегодняшний день.

Экономический закон убывающей стоимости денег гласит, что в настоящее время за ту же сумму можно приобрести меньше, чем в будущем. Смысл дисконтирования – в выборе точкой отсчета настоящий момент, к которому приводится стоимость ожидаемых финансовых потоков как прибылей, так и убытков. Для этого применяют ставку (коэффициент, норму) дисконта, представляющую собой отдачу от денежных потоков, то есть их доходность.

Важным показателем является также временной: в течение скольких лет учитывается прогнозируемый доход.

Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте?

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть. Но всегда можно оценить приобретаемую собственность с точки зрения приобретаемых сегодня преимуществ, которые она может дать в будущем.

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают. Во внимание принимаются потоки отдельно за каждый год прогнозного периода.

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

ДДП = ∑ N t=1ДП / (1+ Сд) t

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Источник

Оценка акций. Дисконтирование денежных потоков.

Дисконтирование денежных потоков — основа абсолютного анализа акций. Абсолютный анализ основывается на утверждении, что стоимость компании определяется денежными потоками, которые она генерирует на протяжении срока своей «жизни». Такой анализ способен устранить основной недостаток относительного анализа и дать данные об истинной стоимости актива в виде конкретных цифр.

Если сравнительный анализ может показать нам дороговизну или дешевизну компании относительно ее аналогов, то абсолютный анализ призван определить внутреннюю (истинную) стоимость акции, которую потом можно сравнить с рыночной ценой. Если внутренняя стоимость акции больше рыночной цены, акция является недооцененной. Как говорил Уоррен Баффет: «Цена — то, что ты платишь. Стоимость — то, что ты покупаешь.» Абсолютный анализ определяет именно стоимость.

Расчет внутренней стоимости происходит на основе метода дисконтирования денежных потоков. В основе этого метода лежит несколько основных идей:

- Истинная (внутренняя) стоимость компании равняется сумме будущих денежных потоков, которые генерирует компания за время своего существования.

- Принцип стоимости денег во времени: деньги сегодня ценятся дороже, чем те же деньги в будущем. Иными словами 100 рублей сегодня более ценны, чем 100 рублей через год. Например, при ставке 10% годовых, 100 рублей через год сегодня стоят 90,9 рублей (если положить на депозит по ставке 10% 90,9 рублей сегодня через год вы получите 100 рублей).

- Из-за различий стоимости денег во времени будущие денежные потоки надо дисконтировать, то есть привести к стоимости на сегодняшний день.

- Зная величину будущих денежных потоков и требуемую норму доходности, можно вычислить стоимость компании.

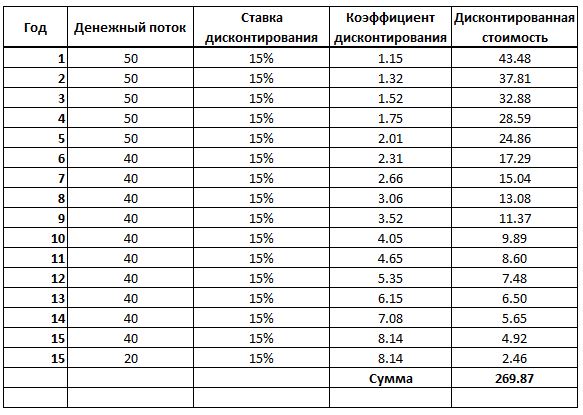

Вернемся к истории с яблоней. Как посчитать стоимость яблони, если она регулярно приносит доход в виде яблок? Напомню, что старик сделал оценку на основе дисконтирования денежного потока, который остается после вычета всех расходов и налогов. Он предположил, что в первые 5 лет денежный поток составит $50, в следующие 10 лет $40. После чего яблоня перестанет плодоносить и ее можно продать на дрова за $20. Все эти денежные потоки старик дисконтировал по ставке 15%. Именно такую ставку он определил как подходящую с учетом риска.

В основе этого метода лежит формула

DPV = FV / (1 + r)

где DPV означает «дисконтированная текущая стоимость», FV — будущая стоимость, а r — ставка дисконтирования.

DPV за первый год = $50 / (1+0,15) = 43,48.

Если мы хотим дисконтировать сумму за второй год, то знаменатель надо возвести в степень 2. DPV = FV / (1 + r) ^ 2 .

DPV за второй год = $50 / (1+0,15) ^ 2= 37,81.

И так далее для каждого года. В общем виде формула для расчета текущей стоимости актива выглядит следующим образом:

DPV = (FV1) / (1 + r) + (FV2) / (1 + r) ^ 2 +… + (FVn) / (1 + r) ^ n

Попробуем сделать расчеты и посчитать стоимость яблони, дисконтировав чистые денежные потоки от продажи яблок.

Денежный поток — это чистая прибыль от продажи яблок. В первые 5 лет она составляет $50, в следующие 10 лет — $40. Так же на 15 году мы дисконтируем $20, вырученные от продажи дров. На всем протяжении используется ставка дисконтирования 15%. Коэффициент дисконтирования — это ставка дисконтирования, возведенная в степень, соответствующую году. Дисконтированная стоимость — денежные потоки, чья стоимость приведена к текущему моменту времени. Сумма — сумма всех дисконтированных денежных потоков, которая составляет стоимость яблони.

В результате расчетов у нас получилось, что справедливая стоимость яблони составляет 269,87 долларов.

Дисконтирование стоимости на практике

Для того, что оценить компанию с помощью модели дисконтирования, требуется знать четыре параметра:

- Величина денежных потоков.

- Темп роста этих денежных потоков в будущем.

- Ставка дисконтирования.

- Стоимость компании к концу прогнозного периода (терминальная стоимость).

В примере с яблоней присутствовали все перечисленные компоненты. Величина денежного потока — 50 долларов. Темп роста в явном виде отсутствует, но он выражен сразу в виде готовых цифр денежного потока (темп роста получился отрицательный, так как ДП упал). Ставка дисконтирования — 15%. Стоимость компании к концу периода — 20 долларов.

Денежные потоки

Самое простое, что можно использовать в роли денежных потоков — это дивиденды. Но дивиденды это только часть прибыли, которую получают акционеры. Некоторые компании часто делают обратный выкуп своих акций, поэтому к дивидендам еще желательно прибавить сумму, потраченную компанией на обратный выкуп.

Другая мера денежного потока — это свободный денежный поток (FCF, Free Cash Flow). Это деньги, которые остаются у компании после выплаты налогов, процентов и капитальных затрат на ведение бизнеса. По сути это деньги, которые компания может спокойно отдать своим акционерам после того, как осуществила все необходимые выплаты и расходы.

Рассчитать FCF можно несколькими способами. Самая простая формула выглядит следующим образом:

Так же для расчета денежного потока можно использовать другие формулы — денежного потока фирмы FCFF, денежного потока акционеров FCFE или так называемую прибыль акционера по Баффету.

Какой вид денежного потока использовать — каждый решает сам. Для миноритарного инвестора, который по сути не имеет никакого влияния на распределение потоков, главным денежным потоком являются дивиденды.

Темп роста денежного потока

Темп роста денежного потока можно определить несколькими способами:

- Использовать исторические темпы роста за последние 5 или 10 лет. Но этот способ имеет явный недостаток — темпы роста в прошлом не означают, что в будущем темпы роста окажутся такими же. Такой способ подойдет для стабильной и устойчивой компании, которая находится в зрелом возрасте.

- Использовать прогнозы аналитиков или менеджмента компании. Теоретически они должны лучше знать бизнес компании, а значит иметь более четкие прогнозы касательно будущих потоков. Но на практике эти прогнозы могут расходиться с реальными результатами.

- Использовать формулу, основанную на рентабельности капитала ROE и доли нераспределенной прибыли (НП — доля чистой прибыли, которая не была выплачена в виде дивидендов). Темп роста = ROE* Доля НП.

Ставка дисконтирования

Это та ставка по которой вы будете дисконтировать денежные потоки. В зависимости от того, какой вид денежного потока вы дисконтируете, ставка будет отличаться. Для дисконтирования денежного потока фирмы (FCF или FCFF) принято использовать средневзвешенную стоимость привлечения собственного и заемного капитала (WACC). В упрощенном виде ее можно представить как сумму стоимости собственного и заемного капитала согласно их пропорциям в общей структуре капитала.

WACC = Стоимость СК*доля СК + Стоимость ЗК*доля ЗК

Стоимость собственного капитала рассчитывается как Стоимость СК = R(f) + β * Risk Premium

R(f) — безрисковая ставка доходности. Можно использовать доходность государственных облигаций ОФЗ.

β (beta) — коэффициент, характеризующий меру рыночного риска акций. Чем больше динамика акции отклоняется от динамики индекса в большую или меньшую стороны, тем она считается рискованнее.

Risk Premium — риск премиум — премия за риск вложения в акции. Можно использовать среднюю историческую разницу между доходностью рынка акций и доходностью безрисковых инструментов. Историческая премия за риск — 4-5%.

Стоимость заемного капитала рассчитывается как Стоимость ЗК = (R(f) + Спред дефолта) * (1-Ставка налога на прибыль)

Спред дефолта — разница в ставке доходности между безрисковой ставкой и ставкой доходности по облигациям компании. Самый простой способ расчета — это взять доходность облигаций компании и вычесть из нее доходность ОФЗ с соответствующим сроком погашения.

Ставка налога на прибыль — ставка, по которой облагается налог на прибыль компании, в России обычно это 20%.

Чтобы посчитать доли собственного и заемного капитала, необходимо сначала рассчитать величину совокупного капитала. Он рассчитывается как сумма рыночной капитализации компании и всех заемных средств из балансового отчета. Далее величина каждого типа капитала делится на величину совокупного капитала.

Если в роли денежных потоков используется денежный поток на собственный капитал (FCFE), то для ставки дисконтирования берется стоимость привлечения собственного капитала.

Еще один, но самый простой, способ определить ставку дисконтирования — использовать величину на основе своих личных желаний касательно доходности своих инвестиций — так называемая требуемая норма доходности. Если вы хотите получать от своих инвестиций доходность 15% — это ваша ставка дисконтирования.

Терминальная стоимость

Поскольку денежные потоки невозможно точно прогнозировать на бесконечно долгий отрезок времени, необходимо рассчитать стоимость компании на конец прогнозного периода — так называемая терминальная стоимость.

Обычно для этого используют формулу Гордона. Она рассчитывает стоимость компании при условии, что ее деятельность будет продолжаться неопределенно долго.

ТС = ДП на конец прогнозного периода / (Ставка дисконтирования — Темпы вечного роста)

Для расчета берется величина денежного потока на самый последний год нашего прогноза и делится на разницу между ставкой дисконтирования и темпами роста денежного потока. Так как предполагается, что денежные потоки растут одинаковым темпом неопределенного долго, то темпы роста не должны превышать долгосрочные прогнозы по темпу роста экономики. После расчета терминальной стоимости компании, ее нужно дисконтировать к текущему моменту времени.

В примере с яблоней терминальная стоимость равнялась $20 — стоимости дров. В реальности это называется ликвидационной стоимостью копании, если бы она решила прекратить свою деятельность и распродать активы. Дисконтированная стоимость дров составила $2,46.

Итого текущая стоимость компании равняется

Стоимость компании = Сумма дисконтированной стоимости денежных потоков + Дисконтированная терминальная стоимость компании

Расчеты стоимости компании на основе этой модели можно увидеть в статье Дисконтирование дивидендов и оценка акций.

Преимущества абсолютного анализа

- Оценка компании происходит на основе реальных вещей — денежных потоков. А так же может учесть их темпы роста и риски.

- Абсолютный анализ дает оценку в виде конкретных цифр, которые можно сравнить с рыночной ценой. Если рыночная цена ниже полученной оценки, значит компания торгуется ниже своей справедливой стоимости и ее приобретение выгодно.

- Данный метод основывается на том, что рынок в целом может иногда ошибаться касательно справедливой оценки акций. Это дает ему преимущество по сравнению с относительной оценкой, которая основывается на том, что рынок в целом оценивает все акции справедливо, ошибаясь лишь в отдельных случаях. Поэтому, используя абсолютный анализ, можно избежать случаев, когда компания выглядит недооцененной по сравнению с аналогами, но при этом весь этот сектор переоценен по отношению к рынку.

Недостатки модели дисконтирования денежных потоков

- Основной недостаток данной модели — она сильно зависит от того, насколько точно нам удалось спрогнозировать будущее — денежные потоки, процентные ставки и т.д. Мы не можем абсолютно точно знать величину будущих денежных потоков, это всего лишь наши прогнозы, которые основываются на допущениях. Поэтому результат оценки тоже может быть неточный.

- Абсолютный метод оценки на основе дисконтирования денежных потоков — модель с большим количеством переменных, на каждую из которых может влиять большое количество факторов. Неверные расчеты или предположения хотя бы в одной из переменных приведут к неверной оценке.

- Для получения точной оценки необходимо правильно определить величину и темпы роста ДП. Если заложенные темпы роста окажутся больше реальных, стоимость компании получиться завышенной, если ниже реальных — заниженной.

- Так же необходимо правильно определить ставку дисконтирования. Она должна быть разумной, не слишком высокой и не слишком низкой. Низкая ставка приведет к завышенной оценке, а высокая — к заниженной.

- Трудоемкость. В плане объема работы абсолютный анализ намного сложнее сравнительного, так как необходимо делать много расчетов.

Маржа безопасности

Если вы спрогнозируете все будущие денежные потоки верно, то и ваша оценка тоже получится верной. Но в реальности сделать точный прогноз практически невозможно. На денежные потоки оказывает влияние огромное количества факторов, которые невозможно заранее точно предсказать.

Поэтому оценка на практике не так проста, так как нам нужно иметь дело с будущим, которого мы не знаем. Мы можем делать только предположения. Всегда существуют риски, которые могут полностью перекроить всю картину. Поэтому очень вероятно, что, как бы вы ни старались учесть все факторы и сделать точные расчеты, скорее всего реальные цифры будут отличаться.

Чтобы снизить влияние неточностей в вашей оценке вы должны использовать два принципа: консервативный подход и маржу безопасности.

Это две очень простые вещи. Консервативный подход заключается в том, чтобы не закладывать в расчеты слишком оптимистичные прогнозы касательно денежных потоков и их темпов роста. Иначе это будет завышать результат.

Принцип маржи безопасности, придуманный Бенджамином Грэхемом, заключается в том, чтобы приобрести акцию по цене ниже ее внутренней стоимости. Так как ошибки при оценке акций неизбежны, то приобретая компанию по цене ниже ее стоимости, мы снижаем свои риски.

В притче с яблоней, внутренняя стоимость дерева, рассчитанная стариком, составила $270. Но девушка, упомянув про возможные риски, предложила цену $250. То есть применила принцип маржи безопасности, предложив цену на $20 ниже внутренней стоимости.

Источник