- Качество кредитного портфеля доходность

- О том, что такое кредитный портфель простыми словами

- Кредитный портфель банка – что входит в это понятие?

- Классификация кредитных портфелей и их оценка

- Особенности кредитных портфелей банков с госучастием

- Выводы

- Анализ и оценка качества кредитного портфеля банка

- Кредитный портфель банковской структуры

- Готовые работы на аналогичную тему

- Виды кредитных портфелей

- Оценка кредитного портфель банковской организации

- Анализ кредитного портфеля

Качество кредитного портфеля доходность

Кредитный портфель — совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него. [3]

формировании кредитного необходимо учитывать риски: кредитный, и процентный.

Факторы риска являются критериями его .

В зависимости от действия факторов внутренние и внешние риски; в зависимости от связи факторов с банка — кредитный , зависимый или зависимый от банка.

В состав кредитного портфеля включаются: ссуды, размещенные депозиты, межбанковские кредиты, требования на получение (возврат) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по приобретенным по сделке правам, по приобретенным на вторичном рынке закладным, по сделкам продажи (покупки) активов с отсрочкой платежа (поставки), по оплаченным аккредитивам, по операциям финансовой аренды (лизинга), а также по возврату денежных средств, если приобретенные ценные бумаги и другие финансовые активы являются некотируемыми или не обращаются на организованном рынке.

В управлении портфелем большое имеет изменение управления сроками и пассивов и, следовательно, процентных ставок и в счете, доходностью.[4]

Управление портфелем имеет этапов:

1. определение классификационных групп и вменяемых им риска;

2. отнесение выданного кредита к из указанных ;

3. оценка качества в целом;

4. выяснение портфеля (долей групп в их сумме);

5. выявление и факторов, меняющих (качество) портфеля;

6. общей суммы , адекватной совокупному портфеля;

7. определение резервов, которые создать под выданный кредит ( кредитов, под может быть единый резерв);

8. мер, направленных улучшение качества .

Также важно не только , но и качество портфеля. [1]

Под качеством портфеля можно такое свойство структуры, которое обеспечивает уровень доходности допустимом уровне риска и ликвидности .

Система качества кредитного включает в себя:

1. критериев оценки;

2. оценки качества и сегментов кредитного ;

3. определение методов элементов портфеля группам качества ();

4. оценка качества портфеля в целом основе системы коэффициентов;

5. оценка кредитного портфеля основе его 0.

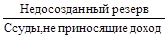

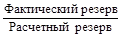

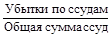

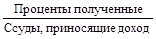

ПрофессоромДокторомДоктором экономических наук Лаврушиным О.И. была предложена система коэффициентов качества. (Таблица 1).

Степень кредитного риска

Количественная оценка степени кредитного риска.

Сумма остатка задолженности к i-той крупе x Вес i-той группы:

К1 =

К2 =

Степень защиты банка от риска

К3 =

К4 =

К5 =

К6 =

К7 =

К8 =

К9=

К10 =

К11 =

Продолжение Таблицы 1.

Доходность кредитного портфеля

К12 =

К13 =

К14 =

К15 =

К16 =

Ликвидность кредитного портфеля

К17 =

К18 (Н6) =

К19(Н7)=

Таблица 1. Коэффициенты качества кредитного портфеля.

Кредитный портфель банка служит главным источником его доходов и одновременно — главным источником риска при размещении активов.

От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, репутация и его финансовые результаты.

Главной целью оценки кредитного портфеля является проведение независимой экспертизы, своевременное выявление отклонений от принятых стандартов и целей кредитной политики банка. [2]

Управление кредитным портфелем — ключевой вопрос кредитной деятельности коммерческого банка, поскольку требует от исполнителей высокого профессионализма и понимания экономической сущности кредитования.

Источник

О том, что такое кредитный портфель простыми словами

Одним из основных её источников являются проценты по кредитам. Точнее, разница между процентными ставками по выдаваемым кредитам – с одной стороны, и принимаемым вкладам – с другой. Это и есть прибыль банка.

Например, Сбербанк в Москве выдаёт кредиты в рублях по ставке от 12% годовых, а по вкладам начисляет 5-6%. Чувствуете разницу? Вот он, заработок банка.

Кредитный портфель банка – что входит в это понятие?

Такой вид деятельности, как кредитование, приносит банку основной доход. Это самая прибыльная из банковских операций, но и наиболее рискованная. Все кредиты, выданные банком, объединяются в кредитный портфель (КП), и на основе его оценки формируется рейтинг банка.

Сам термин кредитного, или ссудного, портфеля трактуется широко.

- Если говорить о КП в широком смысле, то имеется в виду совокупность как требований банка (они учтены а активе баланса), так и его обязательств (они числятся в пассиве).

- В узком смысле КП — существенная часть банковских активов.

- Втехническом — это сумма всех долгов, а точнее, остаток задолженности, образовавшейся на данную дату по всем кредитам, выданным банком, и по всем предоставленным займам.

По своей сути кредитный портфель — это широкий набор ссуд и кредитов, в нём участвуют:

- кредитные счета и карты;

- предоставленные кредиты и займы;

- банковские гарантии;

- страхование имущества, залогового или иного;

- рефинансирование долгов;

- прочее.

За состоянием и изменением ссудного портфеля банк внимательно следит, строго контролирует его качество, соблюдает соответствие целям своей кредитной политики.

Классификация кредитных портфелей и их оценка

Существует набор значимых характеристик КП, который даёт возможность оценить его добротность. Вот они.

- Валюта. Займы и кредиты, выданные в EUR или в USD, очень зависят от курса, а это риск как для кредитора, так и для заёмщика.

- Стоимость. За пользование кредитными деньгами положено платить проценты, и каждый кредит имеет свою стоимость как показатель доходности операции.

- Качество и срочность. Имеет значение, какова длительность выплаты долга, есть ли просроченность платежей. Качество КП тем хуже, чем более значительная часть кредитной массы ею поражена.

- Обеспеченность. Если заём предоставлен под залог, который в состоянии покрыть всю его стоимость или хотя бы часть, то это плюс для КП. Если нет обеспечения, то это – минус.

В общем и целом, качество ссудного портфеля считается тем выше, чем надёжнее он обеспечивает высокую доходность при приемлемом уровне кредитного риска.

В общем и целом, качество ссудного портфеля считается тем выше, чем надёжнее он обеспечивает высокую доходность при приемлемом уровне кредитного риска.

На практике дело осложняется тем, что единой методики создания ссудного портфеля не существует , так же, как и общепризнанной системы показателей, с помощью которой можно было бы оценить его эффективность.

Оценка, как правило, производится на основании ключевых характеристик, перечисленных выше. Но не только их, учитывается и размер процентных ставок, и структура КП по группам заемщиков, по отраслям, и размер доли крупных кредитов, и удельный вес каждого займа в общей сумме всех выданных, и прочее.

Таких переменных величин слишком много, учесть их все и правильно оценить кредитный портфель – задача далеко не простая. Аналитики, в силу разнообразия методик, могут дать разные оценки КП на одну и ту же дату. Чтобы разногласий было меньше, различают понятие кредитного портфеля валового и чистого.

Валовый учитывает всю совокупность невыплаченных кредитов, выданных банком.

Чтобы получить чистый КП, из валового исключают сумму резервного фонда, предусмотренного на случай неуплат. Иногда не учитывают кредиты, предоставленные другим банкам, и просроченную задолженность (поскольку она, вероятнее всего, подлежит списанию).

Если рассматривать ссудный портфель с точки зрения бизнес-стратегии банка, то он классифицируется следующим образом.

- Оптимальный, он полностью соответствует концепции развития банка, его кредитной стратегии.

- Сбалансированный, он близок к оптимальному, особенно в эффективности сочетания доходности с рискованностью, но в чём-то выходит за его пределы (например, в целях привлечения клиентуры КП поступается прибыльностью).

- Риск-нейтральный, с общими низкими показателями — не только рискованности операций, но и доходности.

Очень важна оптимальность структуры КП. Обязательства банка должны соответствовать его требованиям по размерам и срокам. От этого зависит основательность, результативность деятельности банка и, в конечном счёте, его деловая репутация.

Особенности кредитных портфелей банков с госучастием

Предполагается, что участие государства положительно сказывается на стабильности банка и его надёжности. Видимо, так и есть, потому что Сбербанк и ВТБ, возглавляющие список российских банков с государственным участием, могут похвастаться хорошими темпами развития.

Их бизнес-стратегии нацелены на главные экономические тренды и одновременно максимально учитывают колебания конъюнктуры рынка. В своей работе они занимаются содействием предпринимательской инициативы, активизируют программы господдержки, включают в кредитный портфель механизмы льготного кредитования реального сектора экономики.

В 2018 году банк ВТБ, к примеру, включил в отраслевой КП такие разделы, как строительство (доля в 14%), сельское хозяйство (16%), торговля (28%). В то же время, кредитование банком малого и среднего бизнеса выросло на 15%.

Сбербанк привычно числится в лидерах по увеличению КП. Особую роль в этом сыграл карточный бизнес, доход от которого вырос за последний год на 32%.

Аналитики объясняют рост ссудного портфеля Сбербанка такими причинами:

- население берёт потребительские кредиты не от хорошей жизни, а для поддержания приемлемого уровня;

- граждане, как и корпоративные клиенты, больше доверяют банкам с госучастием, особенно сегодня, когда Банк России занимается чисткой банковской сферы;

- сокращение общего количества банков на рынке, за счёт ужесточения требований регулятора, ведёт к тому, что оставшиеся не могут предложить клиентам удовлетворительных условий.

И тогда граждане идут в Сбербанк, который располагает развитой инфраструктурой и постоянно обновляет набор предложений в сфере кредитования. .

Выводы

- Кредитная деятельность является основным источником прибыли банков, при этом она же доставляет наибольшее количество рисков.

- Все кредиты и займы, выданные банком, составляют его кредитный портфель. Он обязан в полной мере соответствовать кредитной политике и всей бизнес-стратегии банка.

- Качество ссудного портфеля считается тем выше, чем больше его доходность и чем ниже уровень рисков.

- Для оценки кредитного портфеля существуют различные методики, рассматривающие его с разных сторон, с применением многоступенчатой классификации.

- Банк обязан тщательно следить за состоянием своего кредитного портфеля. Утрата бдительности, уклонение от стандартов может привлечь внимание ЦБ – и тогда возможны печальные последствия.

Известны случаи, когда малый объём кредитного портфеля и его низкое качество указывалось регулятором в числе причин, повлекших за собой лишение лицензии.

Источник

Анализ и оценка качества кредитного портфеля банка

Вы будете перенаправлены на Автор24

Кредитный портфель банковской структуры

Кредитный портфель (КП) – это комплекс активов банковской структуры, кредитного учреждения, переданный физическим или юридическим лицам (заемщикам) в кредит. Иначе говоря, кредитный портфель представляет собой задолженность по ссудам в определенный период времени.

Стоит отметить, что в состав кредитного портфеля не входят начисленные проценты, штрафы и неустойки за невыполнение кредитных договоров и соглашений, а также прочие виды прибыли, получаемые банковской структурой по окончанию действия кредитного договора/займа.

КП является активом, в связи с чем финансовое учреждение имеет право его в любой момент реализовать. Стоимость пакета зависит от целого ряда факторов, например, таких, как платежеспособность заемщика, стоимость возврата и т. п.

Готовые работы на аналогичную тему

Некоторые специалисты считают, что к КП банковской структуры стоит относить все ее финансовые активы. В то время как большая часть авторов имеет обратное мнение считает, что к кредитному портфелю стоит относить лишь ссудные операции.

Виды кредитных портфелей

Специалисты для удобства все кредитные портфели банковских структур делят на несколько групп. Таким образом, выделяют следующие виды КП:

- Нейтральный. Данный вид портфеля является одним из дорогостоящих, но и в тоже время популярных, т.к. в его состав заемщики, стопроцентно выполняющие обязательства возврату и оплате процентов. Также в состав такого портфеля входят и клиенты, которые несколько раз нарушавшие сроки оплаты, но оплатившие просроченные задолженности с учетом начисленных процентов в самые сжатые сроки.

- Рисковый. Данный вид портфеля, как правило, продают в пределах 35-40% от величины общей задолженности. Как правило, в состав такого портфеля входят проблемные заемщики, оплачивающие задолженность с продолжительными просрочками, на постоянной основе игнорирующие звонки сотрудников банковской структуры или вовсе не вносящие платежи.

- Смешанный. Данный вид портфеля можно назвать золотой серединой, в его состав входят должники, погашающие обязательства с некоторым опозданием или частично. Стоимость такого портфеля пакету определяется индивидуально, после проведения детального анализа на предмет возврата.

Оценка кредитного портфель банковской организации

Для оценки КП банковской структуры, как правило, используют такое понятие, как качество КП. Разберем более подробно, что из себя представляет качество кредитного портфеля и какие существуют критерии оценки.

Качество КП – это такое состояние его структуры и наиболее важных характеристик, которые обеспечивают оптимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Наиболее эффективное управление качеством КП, как правило, может быть реализовано лишь при постоянном и полноценном анализе такого портфеля. Анализ крайне важен для снижения общего кредитного риска посредством идентификации наиболее рискованных сегментов кредитования и последующей диверсификации кредитных вложений. Наиболее важным направлением такого анализа является установление ключевых критериев оценки КП коммерческой банковской структуры.

Можно выделить следующие наиболее важные критерии оценки, к которым относятся:

- Степень кредитного риска. Кредитный риск представляет собой риск потери собственных денежных средств, связанный с неплатёжеспособностью заемщика или контрагента;

- Уровень доходности. Данный критерий является одним из важнейших, так как главной целью деятельности любой коммерческой банковской структуры является получение экономической выгоды в виде прибыли;

- Уровень ликвидности кредитного портфеля банковского учреждения. Основываясь на том, что уровень ликвидности коммерческих банковских структур, как правило, определяется качеством их активов, а также качеством ее КП, чем очень важно, чтобы выданные банковской структурой кредиты и займы были возвращены в установленный срок и в полном объеме, что в полной мере соответствует главным принципам кредитования.

Анализ кредитного портфеля

Качество любого КП можно оценить через относительные показатели. К ним относят следующие показатели:

- Коэффициент покрытия. Данный коэффициент показывает какая часть резерва приходится на один рубль просроченной задолженности, т.е. коэффициент позволяет оценить рискованность КП коммерческой банковской структуры. Определяется коэффициент как отношение резервов банковского учреждения к просроченной задолженности на текущий момент;

- Коэффициент просроченных платежей. Данный коэффициент показывает какая часть просроченных платежей по основному долгу приходится на один рубль КП коммерческой банковской структуры. Определяется коэффициент как отношение задолженности к величине КП;

- Коэффициент резервирования. Данный коэффициент показывает какая часть резерва приходится на один рубль КП, т. е. коэффициент позволяет оценить рискованность КП коммерческой банковской структуры. Определяется коэффициент как отношение резерва к величине КП;

- Коэффициент доходности. Данный коэффициент показывает реальную доходность кредитного портфеля банковской структуры, представляющую собой доход, полученный на единицу активов, вложенных в кредиты, за конкретный период. Определяется коэффициент как отношение доходов по кредитам к величине КП.

Для реализации эффективной методики характерно наличие конкретных этапов ее реализации. В случае с управлением КП банковской структуры, можно выделить такие этапы как:

- установление наиболее важных критериев для оценки КП;

- отбор показателей необходимых для качественной оценки ссуд, которые входят в состав КП.

- установление структуры КП по направлениям кредитования и видам кредитных продуктов;

- совокупная и всесторонняя оценка качества КП.

- разработка мер, направленных на улучшение качества и структуры кредитного портфеля коммерческой банковской структуры.

Источник