- Методы оценки инвестиционной привлекательности

- Библиографическое описание:

- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

Методы оценки инвестиционной привлекательности

Рубрика: Экономика и управление

Дата публикации: 30.09.2018 2018-09-30

Статья просмотрена: 4188 раз

Библиографическое описание:

Валежникова, М. В. Методы оценки инвестиционной привлекательности / М. В. Валежникова. — Текст : непосредственный // Молодой ученый. — 2018. — № 39 (225). — С. 63-67. — URL: https://moluch.ru/archive/225/52859/ (дата обращения: 12.06.2021).

В статье автором рассматриваются методы оценки инвестиционной привлекательности. Рассмотрены достоинства и недостатки методов оценки инвестиционной привлекательности. Рассмотрены особенности методов оценки инвестиционной привлекательности на предприятии, в том числе оценка на основе внутренних показателей, экспертным методом, методом дисконтирования, семифакторной модели и других.

Ключевые слова: инвестиции; инвестиционная привлекательность, методы оценки инвестиционной привлекательности

In the article the author examines methods for assessing investment attractiveness. The advantages and disadvantages of methods for evaluating investment attractiveness are considered. Peculiarities of methods for evaluating investment attractiveness at the enterprise are considered, including estimation based on internal indicators, expert method, discount method, seven-factor model and others.

Key words: investment attractiveness, methods of evaluation of investment attractiveness.

Инновационные внедрения предприятий требуют инвестиционных вложений. Основной задачей инвестора является выбор объекта инвестирования на основе оценки инвестиционной привлекательности предприятия. Финансовая отчетность является важным и наиболее полным источником для оценки инвестиционной привлекательности, которая не имеет недостатков и раскрывает основные факторы для достижения целей инвестора. В связи с этим перед инвестором стоит задача выбора методики оценки инвестиционной привлекательности.

О. В. Кабанова под инвестиционной привлекательностью организации понимает: «интегральную характеристику, полученную в ходе проведения диагностики его финансового состояния и позволяющую увязать экономические интересы инвесторов предприятия» [c. 43].

Актуальность исследования состоит в том, что, несмотря на разнообразие методов оценки инвестиционной привлекательности, не существует единой методики, которая бы была наиболее правильной.

Для оценки инвестиционной привлекательности инвесторами применяются различные финансовые показатели, к которым относятся оценка финансового состояния и доходности, оценка рыночной стоимости предприятия, оценка окупаемости инвестиций и оценка эффективности использования ресурсов.

Интегральный метод сформирован на финансовых и производственных факторах (рис. 1).

Рис. 1. Интегральная оценка инвестиционной привлекательности на основе внутренних показателей

При применении интегрального метода относительные показатели суммируются в пяти блоках. Скажем, в одном блоке эксперты суммируют соответствующие производственные и финансовые коэффициенты, а в следующем — показатели рентабельности. Далее выведенные результаты показателей во всех пяти блоках, заносятся в особенную таблицу, и снова суммируются. Оценка инвестиционной привлекательности завершается. Вычисляется определенный цифровой показатель инвестиционной привлекательности. Данные коэффициенты выводятся в динамике, то есть инвесторы смогут увидеть весь текущие, а также и результаты прошлых лет.

Следующим методом рассмотрим экспертный метод (рис. 2). Также именуют методом Дельфи, который выступает одним из важных при проведении анализа инвестиционной привлекательности. Специалисты, привлеченные руководством фирмы, делают выводы относительно положения организации на рынке, ее возможностей и результативности. Как правило, метод проводят как групповое интервью, однако допустимо проведение анкетирования.

Рис. 2. Экспертный метод — метод Дельфи

Анализ инвестиционной привлекательности предприятия осуществляется путем вынесения заключения специалистов. Плюсом такого метода выступают различные точки зрения специалистов на проблемы формирования организации. Минусом выступает подчеркнутая субъективность их представлений, вследствие этого во многом невозможно довольствоваться экспертным опросом. Стало быть, он будет безусловным достоинством вашей фирмы в глазах инвесторов. Благодаря этому подобная оценка инвестиционной привлекательности предприятия нередко осуществляется отечественными предприятиями.

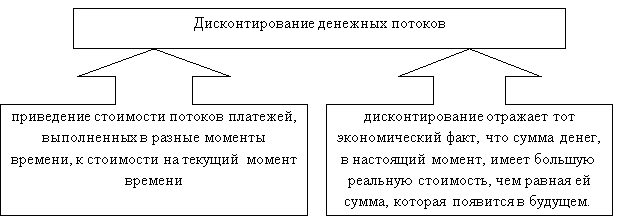

Следующим методом рассмотрим дисконтирование денежных потоков (рис. 3). Данный метод строится на гипотезе, что инвестор готов вложить в инвестиционный проект, представляющий огромную материальную ценность и обеспечивающий оптимальную прибыльность на протяжении нескольких лет. Он всегда строится на прогнозах финансистов о том, какую потенциальную рентабельность будет иметь фирма последующие несколько лет.

Рис. 3. Метод дисконтирования денежных потоков

Стоимость определяется на основе прогноза денежных потоков, на которое владелец может положиться получить в будущем. Минус такого метода оценки состоит в нереальности достоверно прогнозировать положение на рынке в ближайшие годы. Изменение инфляции, внедрение новых законов не рассчитаны в данном методе. За годы инвестиционная привлекательность предприятия может значительно измениться.

Нормативно-правовой подход основан на использовании нормативных документов, а именно, в области инвестиционной деятельности частенько применяют «Методические рекомендации по оценке эффективности инвестиционных проектов». Такая методика, используемая в качестве анализа инвестиционной привлекательности компании, в отечественном законодательстве нет. Можно привести некоторые документы, где она изложена в первом приближении: Приказ ФСФО РФ от 23.01.2001 г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций» [3] и Постановление Правительства РФ от 25.06.2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» [2]. В названных документах приведены расчетные показатели непосредственно финансовой стабильности, ликвидности, платежеспособности, деловой активности, результативности применения оборотного капитала и т. д. Тем не менее, такие показатели, описывают инвестиционную привлекательность компании узко. Одновременно, состав этих показателей и их предполагаемые значения установлены в нормативных документах, используемых при организации процедур банкротства, вследствие этого их трудно напрямую применить для анализа инвестиционной привлекательности.

Анализ факторов внешнего и внутреннего воздействия, как один из методов оценки инвестиционной привлекательности представлен несколькими этапами [5]. На первом этапе рассматриваются внешние и внутренние факторы на основе метода Дельфи. Далее строится многофакторная регрессионная модель влияния выбранных факторов и прогнозируется инвестиционная привлекательность предприятия. Третий этап основан на анализе инвестиционной привлекательности с учетом выявленных факторов. В итоге же проводится разработка рекомендаций.

Плюс данного метода заключается в комплексном подходе к оценке инвестиционной привлекательности компании, учете как внутренних, так и внешних факторов, однако и этот метод не лишен минусов. На различных этапах оценки важную роль играют экспертиза, опросы и анкетирование, что подвергает результат в зависимость непосредственно от субъективных оценок и этим уменьшает его верность.

В семифакторной модели оценки инвестиционной привлекательности соответствующим критерием непосредственно инвестиционной привлекательности компании является рентабельность активов. Выбор этого критерия определен тем, «что инвестиционная привлекательность компании в большинстве устанавливается состоянием активов, соответственно их составом, структурой, числом и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов, а также условиями, обеспечивающими наиболее результативное их применение» [5].

В модели прибыльность активов: «ставится в зависимость от чистой рентабельности продаж оборачиваемости оборотных активов, коэффициента текущей ликвидности, отношения краткосрочных обязательств к дебиторской задолженности, соотношения дебиторской и кредиторской задолженности, доли кредиторской задолженности в заемном капитале и соотношения заемного капитала и активов организации» [4, с. 59]. Оценка дает возможность установить воздействие указанных факторов и выводит динамику итогового показателя. Базой принятия соответствующего решения выступает постулат: «чем выше рентабельность активов, тем более эффективно работает предприятие и является более привлекательным с точки зрения инвестора» [4, с. 62]. Степень инвестиционной привлекательности устанавливается согласно интегрального индекса, который выведен как произведение индексов изменения факторов.

Указанная методика дает возможность математически верно установить показатель, служащий индикатором оценки степени инвестиционной привлекательности, тем не менее она охватывает исключительно внутренние показатели работы компании, изучает лишь финансовую сторону, при том, что термин «инвестиционная привлекательность» значительно шире.

Другой метод — комплексная оценка инвестиционной привлекательности предприятия.

Метод строится на анализе внутренних и внешних факторов его работы и их непосредственному сведению к единому соответствующему интегральному показателю и охватывает 3 раздела — общий, специальный и контрольный.

Общий заключает: «оценку положения на рынке, деловой репутации, зависимости от крупных поставщиков и покупателей, оценку акционеров, уровня руководства, анализ стратегической эффективности предприятия» [7, с. 129]. На первых пяти стадиях выводятся балльные оценки и устанавливается общая сумма этих баллов. На завершающей стадии анализируется динамика финансово-экономических показателей работы субъекта. Специальный же раздел содержит стадии оценки: «общей результативности; пропорциональности соответственно экономического роста; операционной, финансовой, инновационно-инвестиционной активности; качества прибыли» [6]. Первая стадия охватывает порядок динамической матричной модели, соответствующими элементами которой выступают индексы важнейших показателей работы компании, объединенных в 3 группы: конечные, описывающие результат работы; промежуточные, описывающие производственный процесс, а также его результат; начальные, описывающие объем применяемых ресурсов. На второй стадии осуществляется ситуационная оценка пропорциональности темпов роста. Третья стадия подразумевает расчет коэффициентов операционной, финансовой, инновационно-инвестиционной активности. На четвертой стадии качество прибыли анализируется по показателям прибыльности и платежеспособности. По итогам всех разделов выставляются оценки и суммируются. Контрольный раздел предполагает окончательный вывод.

Достоинством такого метода является комплексный подход, учет совокупности показателей и коэффициентов, соответствующее сведение расчетов к единому интегральному показателю. Минусом выступает имеющийся эффект субъективизма, однако такой минус возмещен включением в оценку абсолютных и относительных экономических показателей.

Таким образом, оценка инвестиционной привлекательности предприятий связана не только с анализом финансовых показателей ее деятельности и оценкой системы управления. Перспективы роста организации, отсутствие нарушений законодательства, корпоративное управление, качество и конкурентоспособность, которые повышают рентабельность, являются одним из составляющих оценки инвестиционной привлекательности.

Проанализированные нами методы оценки инвестиционной привлекательности предприятия комбинируются, так как у каждого есть свои минусы и плюсы. Все разработанные методы имеют недостатки и приводят совершенно к разным результатам. И поэтому можно утверждать, что противоположность характера обнаруженных недостатков при применении методик обеспечивает непосредственно разносторонность оценки инвестиционной привлекательности фирмы.

Источник

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник