Измерение доходности облигаций

Доходность облигаций.Доходность облигаций характеризуется несколькими показателями. Различают купонную (coupon rate), текущую (current, running yield) и полную доходность (yield to maturity, redemption yield, yield).

Купонная доходность определена при выпуске облигации, и, следовательно, нет необходимости ее рассчитывать. Текущая доходность характеризует отношение поступлений по купонам к цене приобретения облигации. Этот параметр не учитывает второй источник дохода — получение номинала или выкупной цены в конце срока. Поэтому он непригоден при сравнении доходности разных видов облигаций. Достаточно отметить, что у облигаций с нулевым купоном текущая доходность равна нулю. В то же время они могут быть весьма доходными, если учитывать весь срок их «жизни».

Наиболее информативным является показатель полной доходности, который учитывает оба источника дохода. Именно этот показатель пригоден для сравнения доходности инвестиций в облигации и другие ценные бумаги. Итак, полная доходность, или, если применить старую коммерческую терминологию, ставка помещения, измеряет реальную эффективность инвестиций в облигацию для инвестора в виде годовой ставки сложных процентов. Иначе говоря, начисление процентов по ставке помещения на цену приобретения облигации полностью обеспечивает выплату купонного дохода и сумму для погашения облигации в конце срока.

Рассмотрим методику определения показателей доходности различных видов облигаций в той последовательности, которая принята выше при классификации облигаций по способу выплаты дохода.

Облигации без обязательного погашения с периодической выплатой процентов.Хотя подобного вида облигации встречаются крайне редко, знакомство с ними необходимо для получения полного представления о методике измерения доходности. При анализе данного вида облигаций выплату номинала в необозримом будущем во внимание не принимаем.

Введем следующие обозначения:

g — объявленная норма годового дохода (купонная ставка процента);

i — полная доходность (ставка помещения).

Текущая доходность находитсяследующим образом:

it =  100. (11.2)

100. (11.2)

Если по купонам выплата производится р раз в году (каждый раз по ставке g/p), то и в этом случае на практике применяется «формула (11.2), хотя суммирование доходов, выплачиваемых в разные моменты времени, строго говоря, некорректно.

Поскольку купонный доход постоянен, то текущая доходность продаваемых облигаций изменяется вместе с изменением их рыночной цены. Для владельца облигации, который уже инвестировал некоторые средства, эта величина постоянна.

Перейдем к полной доходности. Поскольку доход по купонам является единственным источником текущих поступлений, то очевидно, что полная доходность у рассматриваемых облигаций равна текущей в случае, когда выплаты по купонам — ежегодные: i = it. Если же проценты выплачиваются р раз в году (каждый раз по норме g/p), то согласно (2.8) получим

(11.3)

(11.3)

Пример 11.1. Вечная рента, приносящая 4,5% дохода, куплена по курсу 90. Какова финансовая эффективность инвестиции при условии, что проценты выплачиваются раз в году, поквартально (p = 4)?

i = it =  100 = 0,05; i =

100 = 0,05; i =  — 1 = 0,0509.

— 1 = 0,0509.

Облигации без выплаты процентов.Данный вид облигации обеспечивает ее владельцу в качестве дохода разность между номиналом и ценой приобретения. Курс такой облигации всегда меньше 100. Для

определения ставки помещения приравняем современную стоимость номинала цене приобретения:

Nv n = P, или v n =  ,

,

где n — срок до выкупа облигации. После чего получим

(11.4)

(11.4)

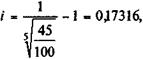

Пример 11.2. Корпорация X выпустила облигации с нулевым купоном с погашением через пять лет. Курс реализации — 45. Доходность облигации на дату погашения

т.е. облигация обеспечивает инвестору 17,316% годового дохода.

Облигации с выплатой процентов и номинала в конце срока.Проценты здесь начисляются за весь срок и выплачиваютсяодной суммой (lump sum) вместе с номиналом. Купонного доходанет. Поэтому текущую доходностьусловно можно считать нулевой, поскольку соответствующие проценты получают в конце срока.

Найдем полную доходность,приравняв современную стоимость доходацене облигации:

(1 + g) n Nv n = P, или  .

.

Из последней формулы следует, что

(11.5)

(11.5)

Если курс облигации меньше 100, то i > g.

Пример 11.3. Облигация, приносящая 10% годовых относительно номинала, куплена по курсу 65, срок до погашения — три года. Если номинал и проценты выплачиваются в конце срока, то полная доходность для инвестора составит

i =  — 1 = 0,26956, или 26,956%.

— 1 = 0,26956, или 26,956%.

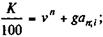

Облигации с периодической выплатой процентов и погашением номинала в конце срока.Этот вид облигаций получил наибольшее распространение в современной практике. Для такой облигации можно получить все три показателя доходности — купонную, текущую и полную. Текущая доходность рассчитывается по полученной выше формуле (11.2). Что касается полной доходности, то для ее определения необходимо современную стоимость всех поступлений приравнять цене облигации. Дисконтированная величина номинала равна Nv n . Поскольку поступления по купонам представляют собой постоянную ренту постнумерандо, то член такой ренты равен gN, а современная ее стоимость составит gNan;i (если купоны оплачиваются ежегодно) и  , если эти выплаты поизводятся р раз в году (каждый раз по ставке g/p). В итоге получим следующие равенства:

, если эти выплаты поизводятся р раз в году (каждый раз по ставке g/p). В итоге получим следующие равенства:

для облигации с годовыми купонами

(11.6)

(11.6)

Разделив на N, находим

(11.7)

(11.7)

для облигации с погашением купонов по полугодиям и поквартально получим

(11.8)

(11.8)

где  — коэффициент приведения p-срочной ренты (р = 2, р = 4).

— коэффициент приведения p-срочной ренты (р = 2, р = 4).

Во всех приведенных формулах v n означает дисконтный множитель по неизвестной годовой ставке помещения i.

В зарубежной практике, однако, для облигаций с полугодовыми и квартальными выплатами текущего дохода для дисконтирования применяется годовая номинальная ставка помещения, причем число раз дисконтирования в году обычно принимается равным числу выплат купонного дохода. Таким образом, исходное для расчета ставки помещения равенство имеет вид

(11.9)

(11.9)

где i — номинальная годовая ставка;

рп — общее количество купонных выплат; g — годовой процент выплат по купонам.

При решении приведенных выше равенств относительно неизвестной величины i сталкиваются с такими же проблемами, что и при расчете i по заданной величине коэффициента приведения ренты — см. параграф 4.5. Искомые значения ставки помещения рассчитываются или с помощью интерполяции, или каким-либо итерационным методом.

Оценим i с помощью линейной интерполяции:

(11.10)

(11.10)

где i’ и i» — нижнее и верхнеезначения ставки помещения, ограничивающие интервал, в пределах которого, как ожидается, находится неизвестное значение ставки;

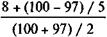

K’, K» — расчетные значения курса соответственно для ставок i’, i». Интервал ставок для интерполяции определяется с учетом того, что i > g при K -5 + 0,08a5;i.

Для интерполяции примем следующие значения ставок: i’ = 0,085, i» = 0,095. Согласно (11.7) находим

= 1,085 -5 + 0,08а5;8,5 = 98,03;

= 1,085 -5 + 0,08а5;8,5 = 98,03;

= 1,095 -5 + 0,095а5;9,5 = 94,24.

= 1,095 -5 + 0,095а5;9,5 = 94,24.

i = 8,5 +  (9,5 — 8,5) = 8,77.

(9,5 — 8,5) = 8,77.

Для проверки рассчитаем курс для ставки помещения 8,77%. Получим

= 1,0877 -5 + 0,08а5;8,77 = 96,99.

= 1,0877 -5 + 0,08а5;8,77 = 96,99.

Как видим, расчетный курс весьма близок к рыночному — 97. Приближенное решение по (11.11) дает

i =  = 8,73,

= 8,73,

что соответствует рыночному курсу 97,2. Погрешность выше, чем при использовании линейной интерполяции.

Облигации с выкупной ценой, отличающейся от номинала.В этом случае проценты начисляются на сумму номинала, а прирост капитала равен С — Р, где С — выкупная цена. Соответственно при оценке ставки помещения необходимо внести соответствующие коррек-

тивы в приведенные выше формулы. Например, внесякоррективы в (11.6) и (11.7), получим

(11.12)(11.13)

(11.12)(11.13)

(11.14)

(11.14)

Пример 11.5. Сравним по доходности две облигации с ежегодными выплатами процентов (табл. 11.1). Параметры облигации A взяты из предыдущего примера.

| Облигация | Номинал/ выкупная цена | Срок, лет | Купонный доход, % | Курс |

| А | 100/100 | |||

| В | 100/110 |

Показатели доходности для этих облигаций приведены в табл. 11.2.

| Показатели доходности | |||

| Облигация | Купонная | Текущая | Полная |

| А | 8,25 | 8,77 (8,73) | |

| Б | 9,17 | 8,04 (8,12) |

Как видим, вотношении полной доходности преимущество на стороне облигации A, хотя текущая доходность у нее ниже, чём у второй. Приближенный метод расчета по (11.11) — соответствующиепоказателиприведеныв скобках — заметно завысил оценку показателя полной доходности у облигации Б.

Все рассмотренные выше формулы для расчета полной доходности предполагают, что оценка производится на начало срока облигации или на дату выплаты процентов. Для случая, когда оценка производится на момент между двумя датами выплат процентов, приведенные формулы дадут смещенные оценки.

Источник

Как посчитать доходность облигаций?

Я хочу попробовать вложиться в облигации, но раньше пользовался только вкладами. Там все понятно, ставка указана в договоре.

В облигациях все выглядит сложнее. Расскажите, пожалуйста, как правильно посчитать доходность по облигации. Она зависит только от размера купона или нет?

Облигации — полезный вид ценных бумаг: доход по ним выше, чем по вкладам. Однако сами по себе эти ценные бумаги сложнее. Давайте разбираться, какие бывают виды доходностей, от чего зависит их величина и как это все посчитать.

Типы облигаций по форме выплаты

Чаще всего встречаются купонные облигации. Купон — это выплата процентов, которая происходит с определенной периодичностью: например, раз в полгода. Даты выплат известны заранее, а вот размер купонов может со временем меняться.

Также бывают дисконтные ценные бумаги: по ним не выплачиваются купоны, но сами бумаги продаются заметно дешевле номинала. Доход можно получить, если цена вырастет или если погасить облигацию по номиналу в конце срока.

Облигации с купоном популярнее, поэтому рассмотрим их на примере типичного представителя — ОФЗ-26217 с погашением 18 августа 2021 года. По состоянию на 2 октября эта облигация стоит 99,3% от номинала, то есть 993 рубля.

Купонная доходность

Это деньги, которые эмитент обязан периодически платить владельцам облигаций. Процентную ставку доходности облигации с купоном посчитать легко:

(Годовые купоны / Номинал) × 100%

Номинал облигации ОФЗ-26217 — 1000 рублей, выплаты производятся каждые полгода в размере 37,4 рубля. Купонная доходность — 7,5% в год.

Облигации далеко не всегда продаются по номиналу: их цена меняется со временем. Поэтому расчет купонной доходности не позволяет точно узнать, сколько инвестор заработает на облигациях.

Текущая доходность

Это более точный показатель, при расчете которого используется не номинал, а чистая цена, — без накопленного купонного дохода. НКД — это часть купона, которая накопилась, но еще не выплачена. Покупая облигацию, нужно заплатить ее владельцу НКД — это как компенсация за то, что он продает ценную бумагу, не получив купон. Зато новый владелец получит весь купон в дату выплаты.

Величина текущей ставки показывает, какой денежный поток дает облигация, купленная по определенной цене.

Формула выглядит так:

(Купонный доход за год / Чистая цена) × 100%

Доходность ОФЗ-26217 равна (74,8 / 993) × 100%, или 7,53% годовых.

Этот показатель выше купонной ставки, так как цена ОФЗ-26217 ниже номинала. Если бы эта ОФЗ стоила дороже номинала, текущая доходность была бы ниже купонной.

Простая доходность к погашению

Многие держат облигации до даты их погашения, когда вместе с последним купоном инвестор получает номинал. Но рассчитать величину доходности облигации на момент погашения можно лишь тогда, когда известен размер всех купонов.

Ставка к погашению рассчитывается по более сложной формуле:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

У ОФЗ-26217 простая доходность к погашению составит ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% годовых.

Эффективная доходность к погашению

Если использовать полученные купоны для покупки дополнительных ценных бумаг, можно посчитать ставку дохода по облигациям с реинвестированием купонов — примерно как вклад с капитализацией процентов.

Считается, что купоны вкладываются в новые бумаги по текущей ставке — той, что была первоначально. Это допущение, так как цена меняется со временем и фактическая доходность будет отличаться.

Реинвестировать купон можно, если полученного дохода от купонов хватает на покупку дополнительных ценных бумаг. Получив 37,4 рубля в виде купона по одной ОФЗ-26217, часть облигации федерального займа купить не удастся. А вот если иметь 100 таких бумаг, купонная выплата будет 3 740 рублей. Этого хватит на 3 дополнительные ценные бумаги — и еще останется.

Простой и точный способ узнать эффективную доходность к погашению — воспользоваться облигационным калькулятором на сайте Rusbonds или на сайте Московской биржи. У ОФЗ-26217 этот показатель на 2 октября был равен 7,93% годовых.

Для расчета доходности с помощью облигационного калькулятора необходимо выбрать ценную бумагу из списка, указать дату приобретения и чистую цену без НКД. Калькулятор также покажет текущую и простую процентные ставки к погашению, то есть их необязательно считать вручную. При этом налоги, брокерские и депозитарные комиссии в калькуляторе не учитываются.

Нюансы и полезные советы

Цена на облигацию зависит в том числе от процентных ставок в экономике. Если Центробанк поднимет ставку, инвесторы захотят иметь инструменты с большей доходностью. Они начнут распродавать старые бумаги с постоянным купоном, и те подешевеют. Если ЦБ снизит ставку, на старые облигации вырастет спрос и они подорожают. Чем меньше времени до даты погашения, тем менее чувствительны ценные бумаги к изменениям ключевой ставки.

Выбирая между бумагами государственных займов и корпоративными, важно знать, что наибольшая доходность при прочих равных — у корпоративных облигаций. Более щедрые купоны по сравнению с государственными — это премия за риск потерять вложенные деньги, если дела у компании пойдут плохо. Если у бумаги необычно большие купоны или цена упала намного ниже номинала, значит, велики шансы лишиться денег.

Купонный доход по одним корпоративным облигациям облагается НДФЛ, по другим — нет. Список бумаг со льготным налогообложением можно посмотреть на сайте Московской биржи. Сравнивая доходность ОФЗ, корпоративных бумаг и вкладов, помните про НДФЛ.

С полученного вами НКД могут удержать налог. Лучше продавать облигацию, когда по ней выплачен купон или НКД минимальный. Также налог взимается, если продать облигацию дороже цены покупки или купить ее дешевле номинала и дождаться погашения по номиналу.

Простой вариант увеличить доход от вложений — открыть ИИС и использовать вычет на взносы. Возврат НДФЛ повысит доходность инвестиций на несколько процентных пунктов в год, а вычет можно внести на ИИС и купить дополнительные активы.

Хорошо, если брокер разрешает получать купоны на банковский счет, а не зачисляет их на ИИС. Тогда купоны можно будет самостоятельно внести на ИИС и получить потом вычет и с этих денег.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник