Материал для подготовки к зачету по дисциплине

Изменение капитала

Определение. Пусть  — скорость изменения инвестиций, а

— скорость изменения инвестиций, а  — капитал предприятия. Тогда

— капитал предприятия. Тогда

Пример 91.1. Найти прирост капитала предприятия на данном промежутке, если скорость изменения инвестиций имеет следующий вид:

Решение.

Решение. =

= —

—

— =119.

=119.

«Проектирование информационных систем»

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Динамика вложений и инвестиций

Под динамикой инвестиций принято понимать конкретные количественные изменения объемов и скорости осуществления вложений капитала.

Сущность данного финансового понятие останется неизменной для любой инвестиционной модели. Оно является универсальным, то есть верным как на микроэкономическом, так и на макроэкономическом уровне.

Другими словами, понятие динамики или развития инвестиций останется одним и тем же для физического лица, предприятия, государства или мировой экономики в целом. Однако в финансовой науке данный термин принято использовать в качестве одной из качественных характеристик развития государственной экономики.

Сущность явления

Каждое государство за свою историю неоднократно переживает как периоды экономического роста, так и времена упадка. Подъему национальной экономики в каждой стране всегда сопутствует положительная динамика инвестиций. Это находит свое отражение в ускорении темпов и увеличении объемов инвестирования денежных средств. Подробности описанных процессов вы можете найти в статье «Инвестиции и экономический рост».

Многие финансисты и экономисты придерживаются той точки зрения, что динамика инвестиций и экономический рост страны находятся в прямой пропорциональной и взаимной зависимости. С одной стороны, подъем экономики сам по себе стимулирует процесс привлечения финансовых вложений. С другой стороны, растущие инвестиции провоцируют развитие соответствующих отраслей народного хозяйства.

Напротив, периоды кризиса экономики во многом характеризуются отрицательными показателями динамики развития инвестиций. Другими словами, на данных временных отрезках вложения в экономику государства заметно сокращаются.

Зачастую экономические кризисы связывают с понятием инвестиционной депрессии. Данное явление отражает крайне пассивное состояние рынка инвестиций. Подобная депрессия наступает после периода сокращения инвестиционной активности и характеризуется нулевым значением инвестиционной динамики. Другими словами, это состояние, при котором вложения в экономику государства зафиксировались на низком, но стабильном уровне.

Инвестиционная депрессия может рассматриваться в качестве своеобразного «дна» или точки, с которой будет начинаться рост экономики страны. Естественно, чтобы такой подъем начался требует импульс. Обычно им являются новые инвестиции, направленные на модернизацию народного хозяйства страны.

Как вы могли заметить, динамика инвестиций имеет циклический или возвратно-поступательный характер. Период экономического подъема и спада складывается в замкнутый инвестиционный цикл. Средняя нормальная продолжительность такого цикла составляет 8–12 лет.

Некоторые экономисты рассматривают подобные экономические циклы на примере окружности. С таким подходом сложно согласиться. Более уместным сравнением является спираль. В такой модели экономика страны, проходя очередной экономический цикл, не остается на месте, а выходит на качественно новый уровень.

Факторы, влияющие на динамику

Существует ряд факторов, которые существенно влияют на динамику инвестиций. Данные показатели, в свою очередь, не являются универсальными. Они различны на микроэкономическом и макроэкономическом уровне.

Факторы, влияющие на инвестиционную динамику на уровне человека, юридического лица или хозяйствующего субъекта:

- уровень ожиданий от объекта инвестирования;

- доходность или фактическая процентная ставка;

- действующая система налогообложения в сфере инвестиционной деятельности;

- долгосрочная перспектива развития выбранной сферы;

- размер необходимых инвестиций.

Факторы, определяющие динамику инвестиций в экономику России:

- богатая минерально-сырьевая база страны (обеспеченность основными природными ресурсами: нефть, газ, металлы, древесина, чистая вода и прочее);

- наличие достаточного количества квалифицированной рабочей силы;

- стоимость рабочей силы (более низкая, чем в странах Европы и США и более высокая, чем в странах Азии);

- достаточно большой внутренний рынок, позволяющий реализовывать на месте производимые товары, работы и услуги;

- стабильная правовая действительность и устоявшаяся законодательная база по инвестиционным вопросам;

- создание на территории государства особых экономических зон и территорий опережающего развития.

Естественно, что положительная динамика привлекаемых в государство инвестиций напрямую зависит от созданного экономического климата и существующей инвестиционной привлекательности внутреннего рынка и отдельных отраслей народного хозяйства.

Источник

Примение аналитическое геометрии и математического анализа в экономики (стр. 2 )

| Из за большого объема этот материал размещен на нескольких страницах: 1 2 3 |

Находим максимум функции T:

T² = -10 0, -1 р0. Найдем выигрыш потребителей от установленной цены р0. Разобьем отрезок [0, х0] на п частей и обозначим точки разбиения:

.

.

На каждом интервале выберем точку  . Выигрыш потребителей на этом отрезке равен:

. Выигрыш потребителей на этом отрезке равен:

где  .

.

Суммируя все выигрыши, получаем:

.

.

Если функция спроса непрерывна и п ® ¥, а длина максимального отрезка разбиения max ½Δх½ ® 0, то эта интегральная сумма имеет предел, равный:

.

.

Таким образом, выигрыш потребителей:

Таким образом, выигрыш потребителей:

.

.

Аналогично находится выигрыш поставщиков:

.

.

Очевидно, что выигрыш потребителей равен площади, заключенной между кривой спроса D и прямой р = ро. Выигрыш поставщиков равен площади, заключенной между прямой р = ро и кривой предложения S (см. рис. 11).

Известны законы спроса и предложения:

.

.

Найти выигрыш потребителей и выигрыш поставщиков, если было установлено рыночное равновесие.

Найдем точку рыночного равновесия:

откуда

– не удовлетворяя

– не удовлетворяя

Среднее значение. Среднее значение непрерывной функции на промежутке [a, b] находится по формуле

Среднее значение функции используется при вычислении налога на имущество предприятия. Величина налога

где k – коэффициент, зависящий от вида предприятия; f(c) – среднее значение стоимости имущества за год; [a, b] – промежуток времени, равный году.

Интеграл вычисляется приближенно по формуле трапеций с разбиением года на 12 месяцев:

где f(0) – стоимость имущества на 1 января; f(1) – стоимость имущества на 1 февраля; … f(11) – стоимость имущества на 1 декабря; f(12) – стоимость имущества на 1 января следующего года.

Задача максимальной прибыли. В ряде отраслей промышленности, например в горнодобывающей, после некоторого момента времени прибыль начинает убывать. В этом случае необходимо найти момент времени, в который прибыль принимает максимальное значение, и своевременно остановить производство.

Скорости изменения издержек и дохода во времени имеют следующий вид:

Найти максимальное значение прибыли, которое можно получить от этого производства. Когда производство следует остановить?

Источник

Глава 8 Инвестиции

В данной главе исследуется спрос на инвестиции. Как уже отмечалось в начале главы 7, можно выделить два основных мотива изучения инвестиций. Во-первых, спрос фирм на инвестиции и предложение сбережений домохозяйств определяют долю инвестиций в совокупном выпуске. Поэтому спрос на инвестиции потенциально важен при исследовании динамики уровня жизни в долгосрочной перспективе. Во-вторых, инвестиции характеризуются высокой волатильностью, поэтому спрос на инвестиции может быть важен и для объяснения краткосрочных колебаний.

В разделе 8.1 представлена базовая модель инвестиций, где предложение инвестиций является абсолютно эластичным, и фирма может управлять запасом своего капитала без издержек. Мы увидим, что эта модель, несмотря на ее естественность, не дает адекватного представления об инвестициях в реальной экономике. Из нее следует, например, что скачкообразное изменение экономической среды (например, скачкообразное изменение ставки процента) приводит к бесконечно высоким скоростям роста или падения инвестиций.

В разделах 8.2-8.5 строится и анализируется модель, обосновывающая q—теорию инвестиций. Ключевое предположение модели состоит в том, что при управлении запасом своего капитала фирма несет издержки. В результате удается избежать нереалистических выводов базового случая; усовершенствованная модель оказывается полезным инструментом для того, чтобы подвергнуть анализу влияние ожиданий и текущих условий на инвестиции.

В разделах 8.6 и 8.7 представлены некоторые важные обобщения модели: в разделе 8.6 рассматриваются ситуации неопределенности, в том числе в случае необратимости инвестиций, а в разделе 8.7 вводятся несовершенства финансового рынка. И, наконец, в разделе 8.8 обсуждаются результаты тестирования и некоторые приложения моделей.

8.1 Инвестиции и издержки использования капитала

Рассмотрим фирму, которая может арендовать капитал по цене  . Прибыль фирмы в каждый момент времени определяется как

. Прибыль фирмы в каждый момент времени определяется как  , где

, где  — объем капитала, арендуемого фирмой, и

— объем капитала, арендуемого фирмой, и  — переменные, которые фирма рассматривает как заданные. Например, если фирма работает на рынке совершенной конкуренции, к переменным

— переменные, которые фирма рассматривает как заданные. Например, если фирма работает на рынке совершенной конкуренции, к переменным  относятся цена конечной продукции фирмы и стоимость остальных факторов производства. Предполагается, что

относятся цена конечной продукции фирмы и стоимость остальных факторов производства. Предполагается, что  учитывает все аспекты оптимизации деятельности фирмы за исключением выбора

учитывает все аспекты оптимизации деятельности фирмы за исключением выбора  . Для конкурентной фирмы выражение

. Для конкурентной фирмы выражение  определяет прибыль для фиксированных значений

определяет прибыль для фиксированных значений  и

и  при оптимальных объемах использования всех ресурсов за исключением капитала. Мы предполагаем, что

при оптимальных объемах использования всех ресурсов за исключением капитала. Мы предполагаем, что  и

и  , где нижний индекс обозначает соответствующую частную производную.

, где нижний индекс обозначает соответствующую частную производную.

Условие первого порядка для оптимального выбора  имеет вид:

имеет вид:

(8.1)

(8.1)

Т.е., фирма арендует капитал до тех пор, пока доставляемый им предельный доход не сравняется с ценой его аренды.

Уравнение (8.1) неявным образом определяет желательный для фирмы капитал как функцию от  и

и  . Можно продифференцировать данное соотношение, чтобы исследовать влияние экзогенных переменных на желательный капитал. Рассмотрим, например, изменение в цене аренды капитала,

. Можно продифференцировать данное соотношение, чтобы исследовать влияние экзогенных переменных на желательный капитал. Рассмотрим, например, изменение в цене аренды капитала,  . Мы предположили, что переменные

. Мы предположили, что переменные  — экзогенные, так что они не изменяются при изменении

— экзогенные, так что они не изменяются при изменении  . Однако, капитал

. Однако, капитал  фирма выбирает самостоятельно. Она регулирует его так, чтобы уравнение (8.1) продолжало соблюдаться. Дифференцируя правую и левую часть выражения (8.1) по переменной

фирма выбирает самостоятельно. Она регулирует его так, чтобы уравнение (8.1) продолжало соблюдаться. Дифференцируя правую и левую часть выражения (8.1) по переменной  , получаем условие:

, получаем условие:

(8.2)

(8.2)

Выражая  , имеем:

, имеем:

(8.3)

(8.3)

Поскольку  — отрицательная величина, (8.3) определяет

— отрицательная величина, (8.3) определяет  как убывающую функцию

как убывающую функцию  . Аналогичным образом можно исследовать влияние

. Аналогичным образом можно исследовать влияние  на

на  .

.

Издержки использования капитала

Большая часть капитала не арендуется, а принадлежит фирмам, которые его используют. Так что неясно, какой наблюдаемый показатель соответствует переменной  . Это затруднение легло в основу многих исследований на тему издержки использования капитала.

. Это затруднение легло в основу многих исследований на тему издержки использования капитала.

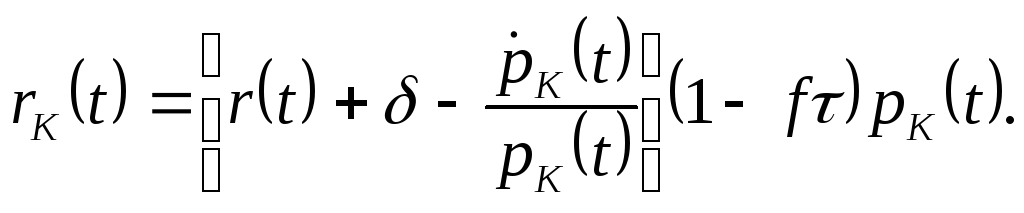

Рассмотрим фирму, владеющую единицей капитала. Предположим, что  — это реальная (?) рыночная стоимость капитала в момент времени

— это реальная (?) рыночная стоимость капитала в момент времени  . Рассмотрим издержки и выгоды фирмы в случае продажи капитала и в случае продолжения его использования. Если фирма использует капитал в производстве, она сталкивается с тремя видами издержек. Во-первых, фирма теряет процентный доход, который она получала бы, продав капитал и сберегая вырученные средства. Соответствующие издержки в единицу времени равны

. Рассмотрим издержки и выгоды фирмы в случае продажи капитала и в случае продолжения его использования. Если фирма использует капитал в производстве, она сталкивается с тремя видами издержек. Во-первых, фирма теряет процентный доход, который она получала бы, продав капитал и сберегая вырученные средства. Соответствующие издержки в единицу времени равны  , где

, где  — реальная (? Номинальная!?) ставка процента. Во-вторых, происходит выбытие капитала, что связано с издержками в единицу времени

— реальная (? Номинальная!?) ставка процента. Во-вторых, происходит выбытие капитала, что связано с издержками в единицу времени  , где

, где  — норма выбытия. И, в-третьих, цена капитала может меняться. Это увеличивает издержки использования капитала, если цена падает (т.к. фирма получит меньшую цену, если отложит продажу капитала), и снижает издержки, если цена растет. Соответствующие издержки в единицу времени могут быть представлены как

— норма выбытия. И, в-третьих, цена капитала может меняться. Это увеличивает издержки использования капитала, если цена падает (т.к. фирма получит меньшую цену, если отложит продажу капитала), и снижает издержки, если цена растет. Соответствующие издержки в единицу времени могут быть представлены как  . Складывая вместе три компоненты издержек, получаем реальные (?) издержки использования капитала:

. Складывая вместе три компоненты издержек, получаем реальные (?) издержки использования капитала:

(8.4)

(8.4)

(В тексте Ромера, видимо, ошибка: здесь r(t)- номинальный процент- В.П.).

Данный анализ игнорирует существование налогов. Однако на практике налогообложение инвестиций и дохода от капитала существенно влияет на издержки использования капитала. Чтобы составить общее представление относительно такого влияния, рассмотрим инвестиционный налоговый кредит. А именно, предположим, что доход фирмы, облагаемый налогом на доходы корпораций, уменьшается на долю  от ее инвестиционных расходов. Предположим также из соображений симметрии, что ее налогооблагаемый доход увеличивается на долю

от ее инвестиционных расходов. Предположим также из соображений симметрии, что ее налогооблагаемый доход увеличивается на долю  от любых денежных поступлений от продажи капитала. При такой системе инвестиционного налогового кредита эффективная цена единицы капитала для фирмы составляет

от любых денежных поступлений от продажи капитала. При такой системе инвестиционного налогового кредита эффективная цена единицы капитала для фирмы составляет  , где

, где  — предельная ставка налога на доходы корпораций. Поэтому издержки использования капитала равны

— предельная ставка налога на доходы корпораций. Поэтому издержки использования капитала равны

(8.5)

(8.5)

Таким образом, инвестиционный налоговый кредит снижает издержки использования капитала, а следовательно, увеличивает желательный капитал фирмы. Можно также исследовать воздействие налогообложения процентного дохода, налоговой скидки с амортизационных отчислений и многих других аспектов налогового кодекса 1 .

Недостатки базовой модели

Сопоставляя представленную простую модель инвестиций с действительностью, можно выделить, по крайней мере, два ее существенных недостатка. Первый связан с последствиями изменений экзогенных переменных. Модель рассматривает спрос фирм на капитал, предполагая, что желательный капитал фирмы является гладкой функцией экзогенных переменных. В результате, скачкообразное изменение одной из экзогенных переменных приводит к скачкообразному изменению желательного капитала. Предположим, например, что Федеральная Резервная Система скачкообразно снижает ставку процента. Как показывает предшествующий анализ, это скачкообразно снижает издержки использования капитала  , что в свою очередь означает скачкообразное увеличение капитала в соответствии с (8.1).

, что в свою очередь означает скачкообразное увеличение капитала в соответствии с (8.1).

Данные рассуждения выявляют следующую проблему. Т.к. изменение капитала равно инвестициям за вычетом амортизации, скачкообразное изменение капитала требует бесконечной скорости инвестирования. Однако для экономики в целом объем инвестиций ограничен величиной совокупного выпуска. Следовательно, совокупные инвестиции не могут быть бесконечными.

Второй недостаток модели состоит в том, что она не определяет никакого механизма, посредством которого ожидания воздействуют на инвестиционный спрос. Из модели следует, что фирмы приравнивают текущий предельный доход от капитала к текущим издержкам использования капитала, не принимая в расчет ожидания их будущих значений. Очевидно, однако, что на практике ожидания относительно будущего спроса и издержек являются ключевыми для принятия инвестиционных решений: фирмы расширяют свой капитал, когда они ожидают роста объемов продаж и снижения издержек на капитал, и они сокращают капитал, когда ожидают снижения продаж и роста издержек на капитал.

Поэтому для получения правдоподобного описания фактических инвестиционных решений нам следует модифицировать модель. Стандартный способ решения проблемы состоит в том, чтобы учесть издержки, необходимые для изменения капитала. Существует две формы таких издержек регулирования: внутренние и внешние (Mussa, 1977). Внутренние издержки регулирования возникают, когда фирмы сталкиваются с прямыми издержками изменения своего капитала (Eisner and Strotz, 1963; Lucas, 1967; Gould, 1968). Примерами таких издержек являются издержки освоения нового оборудования и обучения рабочих управлять новыми машинами. Рассмотрим снова случай скачкообразного снижения процентных ставок. Если издержки регулирования стремятся к бесконечности, когда изменение в запасе капитала стремится к бесконечности, то при падении процентных ставок инвестиции не будут бесконечно большими. В результате капитал постепенно подстроится к новому желательному уровню.

Внешние издержки регулирования возникают, когда предложение капитала абсолютно эластично, как это было в нашей базовой модели, но при этом цена капитала меняется относительно цен других благ так, что фирмы не хотят увеличивать или уменьшать капитал с бесконечной скоростью (Foley and Sidrauski, 1970). Когда предложение капитала не является абсолютно эластичным, скачкообразное увеличение желательного капитала фирм увеличивает цену капитальных благ. При реалистичных предположениях результатом этого будет не скачкообразное изменение цены аренды капитала, а ее плавная подстройка. И опять инвестиции возрастают, но не становятся бесконечно большими.

Источник