- Механизм государственного кредита

- letov-kredit.ru

- Конверсия займа

- Доходность облигации

- Доходность облигаций

- Изменение доходности займов характеризуется как

- Учет инфляции

- Обзор методов расчета ставки дисконтирования

- Сайт студентов БарГУ — Барановичского Государственного Университета

- Изменение доходности займов характеризуется как

- Государственный долг, его виды, пути совершенствования

- Изменение доходности займов характеризуется как

- Оценка финансово-экономического состояния сельскохозяйственных кредитных кооперативов FINANCIAL AND ECONOMIC EVALUATION OF AGRICULTURAL CREDIT COOPERATIVES1All-Russian Institute of Agrarian Problems and Information Science named after A

- Изменение доходности займов характеризуется как

- Калькулятор опционов

- Государственные облигации и их доходность

- Изменение доходности займов характеризуется как

Механизм государственного кредита

С точки зрения инвестора, наиболее приемлемым является своевременное получение доходов и погашение займа, расчет по основной сумме долга и процентов по нему. Однако в условиях значительного роста государственной задолженности и бюджетного дефицита правительство вынуждено прибегать к различным способам регулирования долга. К таким способам традиционно относят рефинансирование, консолидацию, конверсию, унификацию займа, обмен облигаций по регрессивному соотношению и т. п.

Рефинансирование — это погашение старой государственной задолженности путем выпуска новых займов.

Конверсия — традиционно это изменение доходности займов (понижение — в целях снижения расходов по управлению государственным долгом или повышения доходности для кредиторов).

Консолидация — изменение срока действия уже выпущенных займов в сторону увеличения (как правило) или сокращения. Предполагает облегчение условий выплаты долга в виде отсрочки платежей и погашения. Возможно совмещение консолидации с конверсией.

Унификация займов — это объединение нескольких займов в один, когда облигации ранее выпущенных займов обмениваются на облигации нового займа. Цель — уменьшение количества видов обращающихся одновременно ценных бумаг, что упрощает работу и сокращает расходы государства по обслуживанию долга. Унификация государственных займов обычно проводится вместе с консолидацией, но может быть проведена и вне ее.

В ряде случаев правительство может провести обмен облигаций по регрессивному соотношению, т. е. когда несколько ранее выпущенных облигаций приравниваются к одной новой облигации, что избавляет государство от необходимости выполнять в полноценных деньгах расчеты по облигациям (выплата процентов и (или) погашение облигаций), размещенным ранее в обесценившейся на момент расчета валюте.

Отсрочка погашения займа отличается от консолидации тем, что в этом случае не только отодвигаются сроки погашения, но и, как правило, прекращается выплата доходов.

Конверсия, консолидация, унификация государственных займов и обмен облигаций государства обычно осуществляются только в отношении внутренних займов. Что касается отсрочки погашения обязательств, то эта мера возможна и по отношению к внешней задолженности. Отсрочка погашения внешнего займа, как правило, проводится по согласованию с кредиторами, причем эта операция не обязательно предусматривает приостановку выплаты процентов по займу.

Под аннулированием государственного долга понимается полный отказ государства от обязательств по выпущенным займам.

Основная задача управления государственным долгом России — изменение долговой стратегии и переход от курса на отсрочку платежей к курсу на сокращение долга. В силу сложившихся обстоятельств в наибольшей степени это относится к внешнему долгу. И здесь целесообразно обратиться к современному мировому опыту конверсионных финансовых методов урегулирования внешней задолженности, как наиболее гибких и адекватных современному состоянию и кредитным возможностям России.

Финансовый механизм конверсионной схемы состоит в ликвидации части внешней задолженности путем ее обмена на национальные активы — национальную валюту, облигации, акции, товары, финансовые активы и т. п. Наиболее приемлемым для России могут быть следующие варианты.

Долг в обмен на экспорт. Имеется в виду не сырьевой экспорт, а экспорт готовой продукции. Этот вариант позволяет поддержать конкурентоспособные производства в стране, развивать экспорт, осваивать новые рынки сбыта, а следовательно, сохранять рабочие места, обеспечивать поступление налогов и погашение долгов, а также финансирование инвестиций. Важно поддерживать отрасли, имеющие значительный экспортный потенциал (космическая, алюминиевая, авиационная промышленность и др.), которые уже сейчас выпускают продукцию, соответствующую мировым стандартам и могут способствовать росту экономики в целом.

Деньги являются разновидностью имущества, которая отличается от других видов тем, что деньги можно быстро и без издержек превратить в любое другое благо (высокая ликвидность) и при постоянном уровне цен деньги либо не приносят дохода вообще, либо их доходность существенно ниже доходности других видов имущества.

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар-Деньги-Товар принимает форму Товар-Обязательство-Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Текущая рыночная оценка (актива, проекта или всего бизнеса) определяется как сумма дисконтированных чистых потоков.

Источник

letov-kredit.ru

Конверсия займа

заключается в изменении размера доходности займа. Изменение доходности может заключаться как в снижении, так и в повышении процентной ставки дохода, выплачиваемого заемщиком — государством (муниципальным образованием) своим кредиторам.

Изменение сроков действия ранее выпущенных займов называется консолидацией. В 1990 г. в Российской Федерации совместно с конверсией займа была проведена и консолидация: срок погашения казначейских обязательств был сокращен с 16 до 8 лет, а процентная ставка повышена с 5 до 10%.

Доходность облигации

Облигации относятся к ценным бумагам с фиксированным доходом. Они могут выпускаться государством, региональными властями, финансовыми институтами, а также различными корпорациями .

Облигация — ценная бумага. удостоверяющая отношения займа между кредитором — владельцем облигации и должником — эмитентом облигации.

Облигация удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость облигации в заранее установленный срок с уплатой фиксированного процента.

Доходность облигаций

В практической деятельности довольно часто, например, при определении эмитентом параметров выпускаемого облигационного займа, выборе инвесторов при покупке той или иной облигации и формировании профессиональными участниками рынка оптимальных инвестиционных портфелей возникает потребность в определении финансовой эффективности облигационного займа. Последнее сводится к определению доходности облигаций.

Изменение доходности займов характеризуется как

Составитель: А.Ю.КазанскаяФинансы и кредит Учебно-методическое пособие для самоподготовки к практическим занятиям (в вопросах и ответах). Таганрог: ЮФУ, 2007

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам, погашению 1Ймов, изменению условий уже выпущенных займов, определению уело-то по выпуску новых государственных ценных бумаг.

Учет инфляции

Инфляция — это процесс выравнивания напряженности, возникшей в какой-либо социально-экономической среде, который сопровождается повышением общего уровня цен и снижением покупательной способности денег .

Влияние инфляции на показатели финансовой эффективности проекта обычно рассматриваются в двух аспектах: • влияние на показатели проекта в натуральном выражении, когда инфляция приводит не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта; • влияние на показатели проекта в денежном выражении.

Обзор методов расчета ставки дисконтирования

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Сайт студентов БарГУ — Барановичского Государственного Университета

1. Сущность и значение государственного кредита. Формы государственного кредита2. Государственный долг, его виды3. Управление государственным долгом

Вы не можете скачивать файлы с нашего сервера

1. Сущность и значение государственного кредита. Формы государственного кредита

Государственный кредит — совокупность денежных отношений, возникающих между государством, физическими и юридическими лицами, при которых государство выступает в качестве заемщика.

Изменение доходности займов характеризуется как

Индикатором развития рынка ценных бумаг служит их доходность, а исходной базой для определения доходности облигаций, сертификатов и других ценных бумаг — их цена.Цена на облигации может быть нарицательной (номинальной), выкупной и рыночной.Номинальная цена напечатана на облигации (цена эмиссии). Она служит базой для начисления процентов и дальнейших перерасчетов цен.Выкупная цена — та, по которой эмитент выкупает облигацию.

Государственный долг, его виды, пути совершенствования

С функционированием государственного кредита связано понятие «государственный долг». В зависимости от сферы применения государственного кредита различают внутренний и внешний государственный долг.

В свою очередь государственный долг включает понятия «капитальный долг» и «текущий долг». Капитальный государственный долг представляет собой всю сумму задолженности, включая начисленные проценты, по выпущенным и непогашенным государственным займам и другим ценным бумагам, по кредитам, которые привлечены для покрытия дефицита государственного бюджета.

Изменение доходности займов характеризуется как

В мировой экономике региональные заимствования играют огромную роль, что наглядно характеризуется емкостью этого рынка и интересом к нему инвесторов. Основная доля в общих заимствованиях муниципалитетов приходится на рыночные займы, т.е. на выпуск долговых ценных бумаг. Вторую по величине долю привлекаемых в городскую казну средств занимают кредиты и ссуды. По статусу муниципальные ценные бумаги приравнены к государственным с распространением на них налоговых льгот, что служит одним из главных преимуществ этого вида облигаций перед корпоративными.

Оценка финансово-экономического состояния сельскохозяйственных кредитных кооперативов FINANCIAL AND ECONOMIC EVALUATION OF AGRICULTURAL CREDIT COOPERATIVES1All-Russian Institute of Agrarian Problems and Information Science named after A

Деятельность сельскохозяйственных кредитных кооперативов как финансовых посредников характеризуется социальной значимостью и направлена, прежде всего, на обеспечение доступа населения к финансовым услугам. Для оценки их финансово-экономического состояния необходимо использовать показатели, одновременно характеризующие способность удовлетворить потребностей своих членов и эффективно функционировать в рыночных условиях.

Изменение доходности займов характеризуется как

Автор — Матвеева Татьяна Юрьевна, преподаватель НИУ-ВШЭ»Макроэкономика: Курс лекций для экономистов», 2001 год

Платежный баланс отражает весь спектр международных торговых и финансовых операций страны с другими странами и представляет собой итоговую запись всех экономических сделок (трансакций) между данной страной и другими странами в течение года.

Калькулятор опционов

Вы находитесь на домашней странице предприятий, предлагающих финансовые услуги (Swedbank AS, Swedbank Liising AS, Swedbank P&C Insurance AS, Swedbank Life Insurance SE и Swedbank Investeerimisfondid AS). Перед заключением любого договора ознакомьтесь с условиями соответствующей услуги и при необходимости проконсультируйтесь с экспертом.

Государственные облигации и их доходность

В условиях глобального падения котировок на фондовых площадках и цен на сырьевые товары, внимание инвесторов все больше привлекает долговой рынок, динамика которого оказывает непосредственное влияние на изменение курсов валют на международном рынке FOREX. Для того чтобы понять механизм воздействия доходности государственных облигаций на котировки валют, необходимо обратиться к основам фундаментального анализа.

Источник

Изменение доходности займов характеризуется как

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

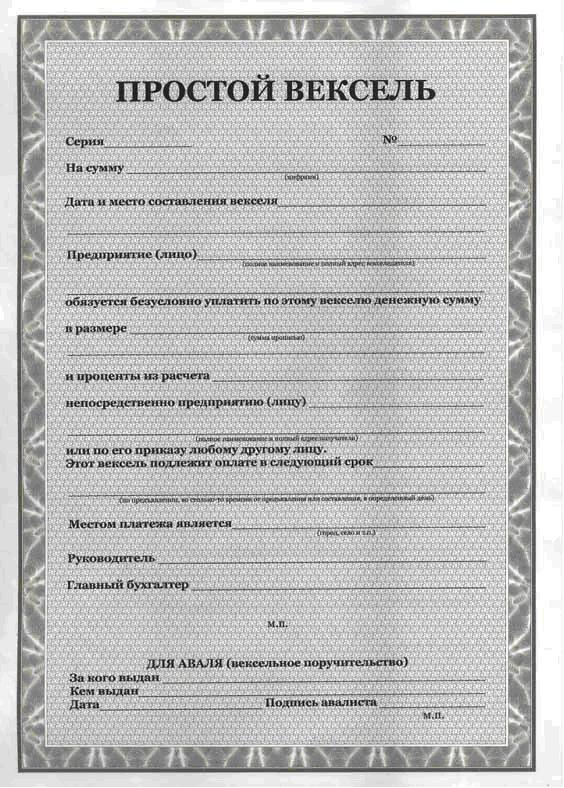

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

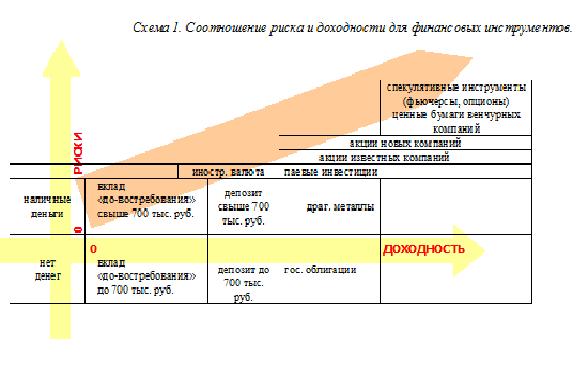

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник