- 11. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

- 11.1. Оценка коммерческой эффективности инвестиционного проекта в целом

- 11.1.5. Денежные потоки и показатели эффективности [22]

- Расчет сальдо денежного потока от инвестиционной, операционной и финансовой деятельности

- Денежный поток инвестиционного проекта: правила определения и примеры

- Что такое денежный поток проекта?

- Виды потоков (Cash Flow)

- Примеры положительных и отрицательных потоков от различных видов деятельности

- Денежный поток от операционной деятельности

- Денежный поток от финансовой деятельности

- Денежный поток от инвестиционной деятельности

- Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

- Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

- Дисконтирование денежных потоков: что и за чем…

11. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

11.1. Оценка коммерческой эффективности инвестиционного проекта в целом

11.1.5. Денежные потоки и показатели эффективности [22]

11.1.5.1. Денежный поток от инвестиционной деятельности

В денежный поток от инвестиционной деятельности в качестве оттока включаются, прежде всего, распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных фондов и ликвидации, замещению выбывающих существующих основных фондов. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства, расходы по строительству объектов внешней инфраструктуры и др.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала (увеличение рассматривается как отток денежных средств, уменьшение – как приток). В качестве оттока включаются также собственные средства, вложенные на депозит, а также затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенные для финансирования данного инвестиционного проекта.

В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов. В этом случае, однако, необходимо предусмотреть уплату соответствующих налогов.

Сведения об инвестиционных затратах должны включать информацию, расклассифицированную по видам затрат.

Оценка затрат на приобретение отдельных видов основных фондов может производиться также на основе результатов оценки соответствующего имущества. Распределение инвестиционных затрат по периоду строительства должно быть увязано с графиком строительства.

Примерная форма представления информации о капитальных вложениях представлена в табл. 11.7 (позиции в строках таблицы при необходимости могут быть детализированы). При подготовке информации учитываются следующие обстоятельства:

1. Проценты за кредит, взятый на финансирование строительства объектов, уплачиваемые до ввода объектов в эксплуатацию, в стоимость объекта не включаются, а учитываются отдельно и только при оценке эффективности проекта в целом.

2. Объемы затрат заносятся в таблицу в текущих ценах в валюте, в которой они осуществляются.

3. В таблицу заносятся как первоначальные капиталовложения, так и последующие, в том числе на рекультивацию земель после начала эксплуатации и на замену выбывающего оборудования, определяемую на основании его сроков службы, которые могут не корреспондироваться с нормами амортизации.

4. На последних шагах расчета в составе капитальных вложений должны учитываться затраты, связанные с ликвидацией предприятия, включая затраты на демонтаж оборудования, защиту и восстановление среды обитания и т.д. (осуществление таких затрат может занимать несколько шагов).

5. Величину доходов от продажи основных фондов в случае прекращения проекта рекомендуется определять по данным прогнозной оценки. Она может не совпадать с остаточной стоимостью такого имущества.

Сроки (шаги расчета) ввода в действие, стоимость, износ и структура основных фондов показываются раздельно по пусковым комплексам (очередям).

Данные о стоимости основных средств рекомендуется приводить в той валюте, в которой осуществляются затраты, и в итоговой валюте в текущих ценах, с учетом прогнозной оценки.

Примерная форма записи исходной информации для расчета потребности в оборотных средствах и прироста оборотного капитала приведена в табл. 11.3, 11.5. По действующим предприятиям-участникам проекта дополнительной информацией являются их балансы за последние отчетные кварталы и за последний год.

Примерная таблица расчета денежных потоков от инвестиционной деятельности приведена ниже (табл.11.9).

Денежный поток от инвестиционной деятельности

Источник

Расчет сальдо денежного потока от инвестиционной, операционной и финансовой деятельности

Поток реальных денег от инвестиционной деятельности включает в себя следующие виды платежей, распределенных по периодам расчета (табл.2).

Поток реальных денег от инвестиционной деятельности

Значение показателя по шагам расчета

Машины и оборудование, передаточные устройства

Итого: вложения в основной капитал

В расчете учтена рыночная стоимость оборудования на момент ликвидации как приток и затраты на саму ликвидацию как отток денежных средств.

Сальдо денежного потока от инвестиционной деятельности  будет рассчитываться как:

будет рассчитываться как:

, (1)

, (1)

где  – затраты в момент времени t на покупку объекта капитальных вложений;

– затраты в момент времени t на покупку объекта капитальных вложений;  – поступления в момент времени t от реализации инвестиционного объекта; n – срок проекта.

– поступления в момент времени t от реализации инвестиционного объекта; n – срок проекта.

Поток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат (табл. 3).

Сальдо денежного потока от операционной деятельности  для проекта в целом будет рассчитываться как:

для проекта в целом будет рассчитываться как:

, (2)

, (2)

где Вt – выручка проекта в момент времени t; Ct – операционные затраты проекта в момент времени t; ПРt – проценты по кредитам проекта в момент времени t; Нt – налог на прибыль в момент времени t.

Амортизация оттоком денежных средств не является, поэтому при расчете прибыли и налога на прибыль учитывается как затраты, а при расчете сальдо денежного потока – нет (прибавляется к величине проектируемого чистого дохода).

Проценты по кредитам рассчитаны на остаток задолженности в соответствующем периоде.

Поток реальных денег от операционной деятельности

Значение показателя по шагам расчета

Расчет потока реальных денег от финансовой деятельности приведен в табл. 4.

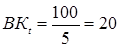

По условию задания предполагается получение долгосрочного кредита в размере 100 тыс. рублей, который гасится равномерно в течение пяти лет. Сумма по его погашению  составит:

составит:

тыс. рублей.

тыс. рублей.

Поскольку стоимость первоначальных инвестиций составляет 122 тыс. рулей, а кредит получен всего 100 тыс., то недостающую сумму предполагается привлечь за счет собственных средств инвестора, что отражено в стр. 1 табл. 4.

Поток реальных денег от финансовой деятельности

Значение показателя по шагам расчета

Сальдо денежного потока от финансовой деятельности  для проекта в целом будет рассчитываться как:

для проекта в целом будет рассчитываться как:

, (3)

, (3)

где  – привлечение собственного капитала в момент времени t;

– привлечение собственного капитала в момент времени t;  – получение кредитов в момент времени t.

– получение кредитов в момент времени t.

А для свободных средств реципиента сальдо денежного потока от финансовой деятельности  будет рассчитываться как:

будет рассчитываться как:

, (4)

, (4)

где  – выплата дивидендов в момент времени t.

– выплата дивидендов в момент времени t.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Источник

Денежный поток инвестиционного проекта: правила определения и примеры

Для чего осуществляются инвестиции? Понятно, что одной из главных целей инвестиционного проекта зачастую является получение дополнительного дохода. Инвестор предполагает, что за вложение своих ресурсов, например, финансовых или временных, он получит дополнительный денежный поток (Cash Flow).

Тогда встает вопрос, что такое денежный поток инвестиционного проекта, каких видов он бывает и как правильно его рассчитать. Разберемся с этими вопросами подробно.

Что такое денежный поток проекта?

В конечном итоге инвестора интересует эффективность проекта. Но она напрямую зависит от времени, на протяжении которого будет производиться оценка.

Таким образом, эффективность инвестиционного проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Именно этот расчетный период и называется горизонтом расчета.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей.

Следовательно, за шаги расчета могут быть приняты: года, кварталы, месяцы и т.д.

Однако, надо понимать чем мельче шаг, тем более, с одной стороны, более точными будут расчеты, а, с другой стороны, увеличение количества периодов приведет к повышению трудоемкости расчетов, а следовательно и к увеличению финансовых затрат.

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации инвестиционного проекта, определяемая для всего расчетного периода (на каждом шагу расчета).

На каждом шаге значение денежного потока характеризуется:

- притоком , равным размеру денежных поступлений на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом тех операций, которые не являются операциями по инвестиционной или финансовой деятельности компании.

Операционная деятельность включает всю основную деятельность компании.

Денежные потоки от финансовой деятельности – поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Денежные потоки от инвестиционной деятельности – потоки от инвестирования предприятием средств в финансовые активы и основные средства (здания, сооружения и оборудование) или продажи таких активов.

Суммарный денежный поток состоит из потоков от отдельных видов деятельности: операционной, финансовой, инвестиционной.

Следовательно, формула потока будет выглядеть следующим образом:

Таким образом, чтобы определить денежный поток предприятия в целом или поток от конкретного проекта, надо сложить потоки от 3 видов деятельности: операционной, инвестиционной и финансовой.

Примеры положительных и отрицательных потоков от различных видов деятельности

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления основой деятельности предприятия.

Операционными расходами являются:

- расходы, связанные с передачей в аренду активов;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов;

- проценты по кредитам и займам;

- расходы по оплате услуг кредитных организаций;

- отчисления в резервы.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Объем продаж | ||||

| 2. Цена | ||||

| 3. Выручка от продаж (п. 1 * п. 2) | ||||

| 4. Внереализационные доходы/расходы | ||||

| 5. Переменные затраты | ||||

| 6. Постоянные затраты | ||||

| 7. Амортизация | ||||

| 8. Проценты по кредитам | ||||

| 9. Прибыль до вычета налогов | ||||

| 10. Налоги и сборы (в зависимости от системы налогообложения) | ||||

| 11.Чистый операционный доход | ||||

| 12. Амортизация | ||||

| 13. Чистый денежный поток от операционной деятельности (п. 11 + п. 12) |

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью предприятия, в рамках которой идет привлечение финансовых ресурсов для осуществления инвестиционного проекта.

Эти ресурсы могут быть собственными, когда инвестор вносит свои активы, и заемными. В качестве заемных ресурсов могут выступать, например, банковские кредиты или же займы.

Соответственно, если бизнес открывался за счет заёмных средств, то погашение тела кредита, будет отражаться в финансовом потоке.

Однако, следует обратить внимание, что проценты по кредиту относятся к операционной деятельности.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Собственный капитал | ||||

| 2. Краткосрочные кредиты | ||||

| 3. Долгосрочные кредиты | ||||

| 4. Погашение задолженностей по кредитам | ||||

| 5. Выплата дивидендов | ||||

| 6. Чистый денежный поток от финансовой деятельности (п.1 + п.2 + п.3 — п.4 — п.5) |

Денежный поток от инвестиционной деятельности

Отрицательный денежный поток отражает затраты на запуск проекта. Тогда как положительный поток обусловлен реализацией оставшегося оборудования, сокращением оборотного капитала и т.д.

| Наименование показателя | шаг 0 | шаг 1 | … | шаг Т |

| 1. Закупка основных средств | ||||

| 2. Пополнение оборотных средств | ||||

| 3. Реализация старого оборудования | ||||

| 4. Сокращение оборотного капитала | ||||

| 5. Чистый денежный поток от инвестиционной деятельности (п.3 + п. 4 — п.1 — п.2) |

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Таким образом, денежный поток проекта упрощенно может быть рассчитан по следующему алгоритму:

- Инвестиции;

- Прирост выручки;

- Прирост / сокращение операционных расходов (без амортизации);

- Изменение амортизационных отчислений;

- Изменение доходов до налогообложения (п. 2 – п. 3 – п. 4);

- Изменение налога на прибыль (п.5 * 20%);

- Изменение чистой прибыли (п.5 – п. 6);

- Изменение амортизационных отчислений;

- Чистый доход от реализации инвестиционного проекта (денежный поток от операционной деятельности) (п.7+п.8).

Следует заметить, что в алгоритме фигурирует именно изменение показателей. Это связано с тем, что в расчет должны браться только показатели по новому проекту.

Например: Если у рамках существующего бизнеса вы решили открыть еще одно направление, то инвестиции, выручка, текущие затраты и т.д., необходимо брать только по этому новому бизнесу.

То есть, если у Вас, например, был кондитерский цех, который производил пирожное, а Вы решили запустить линию по производству тортов, то и выручка и затраты для оценки эффективности проекта необходимо брать именно по этому направлению.

Это и понятно, ведь выручку от продажи пирожного предприятие и так получало. С точки зрения бизнеса интересна эффективность нового проекта.

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что кумулятивный денежный поток складывается из потоков от трех видов деятельности, можно легко на примере его рассчитать.

При этом необходимо понимать, что бизнес-проект не сможет функционировать в условиях отрицательного кумулятивного потока, так как возникнут кассовые разрывы. Следовательно, если на каком-то шаге прогнозируется отрицательный накопленный денежный поток, то в проект необходимо привлечь дополнительное финансирование.

Дисконтирование денежных потоков: что и за чем…

Однако в связи с тем, что инвестиционные проекты зачастую бывают достаточно длительными, они не могут не подвергаться инфляции.

Инфляция присуща любой стране и влияет на обесценение денежной массы. А следовательно, денежные потоки также обесцениваются за счет инфляции. И на 1000 рублей через 5 лет инвестор сможет купить гораздо меньше товаров.

Поэтому для более точной оценки эффективности инвестиций с учетом фактора времени принято дисконтировать потоки проекта. Для этого необходимо использовать ставку дисконтирования (норму прибыли).

Источник