- «СОГАЗ-Жизнь» по сборам ИСЖ обогнала «Сбербанк страхование жизни»

- Рэнкинг страховщиков за 9 мес. 2020 г. «СОГАЗ» продемонстрировал, как можно зарабатывать в кризис

- ИСЖ борется за жизнь

- ИСЖ vs. депозит

- Позитивные примеры

- Виды на будущее

- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

«СОГАЗ-Жизнь» по сборам ИСЖ обогнала «Сбербанк страхование жизни»

По итогам I квартал 2020 г. премии по страхованию жизни вновь начали расти и увеличились по сравнению с I кварталом 2019 г. на 15% — с 94,8 до 108,6 млрд р.

Об этом сообщил президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс, передаёт пресс-служба союза.

Основным драйвером отрасли по-прежнему остается накопительное страхование жизни (НСЖ) — рост по этому виду в I квартале 2020 г. по сравнению с аналогичным прошлогодним периодом составил 54% — премии выросли с 18,7 до 28,8 млрд р. Прежний лидер по скорости прироста сборов — инвестиционное страхование жизни (ИСЖ) — от предыдущего падения также перешёл к росту: сборы по этому виду страхования выросли на 6%, с 45,8 до 48,4 млрд р.

Также на 6%, с 20,8 до 22,1 млрд р. выросли кредитные виды страхования. По прочим видам страхования зафиксировано снижение сборов на 2% — с 9,5 до 9,4 млрд р.

«Итоги первого квартала показали три важные и интересные тенденции. Первая — рынок страхования жизни показал достаточно гармоничное развитие — рост шёл по всем видам страхования. Вторая — лидер нескольких последних лет по всем видам уступил своё место в одном виде и сократил свою долю в других. Третья — ряд небольших и средних компаний смогли существенно увеличить свою долю. В совокупности это говорит о том, что в первом квартале рынок чувствовал себя хорошо и развивался», — прокомментировал данные статистики за I квартал 2020 г. вице-президент ВСС Виктор Дубровин.

«Мы видим, что страхование жизни смогло перестроиться и в целом решить проблему мисселинга. Страховщики прикладывают огромные усилия, чтобы не допустить повторения ситуации, сложившейся на рынке в 2018 г.», — сказал Игорь Юргенс.

Он напомнил, что рынок страхования жизни, прежде росший рекордными темпами, начал замедляться после того, как начали работать меры по борьбе с мисселингом: в начале 2019 г. начали работать разработанные ВСС стандарты работы страховщиков жизни. Кроме того, Банк России примерно в то же время выпустил требования к страхованию жизни. Оба нормативных документа существенно ужесточили правила продажи этих страховых продуктов.

Рынок страхования жизни остается высоко концентрированным. На топ-5 страховщиков за в I квартале 2020 г. году пришлось 71,0% всей страховой премии, на лидера рынка — «Сбербанк страхование жизни» — 25,1% всех сборов (годом ранее на топ-5 страховщиков приходилось 66,9% всех сборов, а на «Сбербанк страхование жизни» — 39,7%). На рынке накопительного страхования жизни на топ-5 страховщиков пришлось 81,7% премий, на лидера рынка — 38,3%. На рынке ИСЖ топ-5 страховщиков собрали 76,0% премий, а на лидера рынка пришлось 24,5%. По кредитному страхованию топ-5 собрали 92,0% всех премий, а лидер рынка — 43,2% всех премий.

ВСС были собраны и проанализированы данные по сбору премии и выплатам от 22 компаний членов АСЖ и ВСС, суммарно представляющих почти 100% рынка страхования жизни.

«Сбербанк страхование жизни» за I квартал 2020 г. собрал 27 млрд р., «СОГАЗ-Жизнь» — 19 млрд р., «АльфаСтрахование-Жизнь» — почти 16 млрд р. «Ренессанс жизнь» — 9,5 млрд р. Замыкает топ-5 по сборам «Капитал Лайф Страхование Жизни» — более 5 млрд р.

«СОГАЗ-Жизнь» по ИСЖ собрало почти 12 млрд р. «Сбербанк страхование жизни» в данном сегменте собрало 6,5 млрд р. и переместилось на второе место, следует из данных ВСС.

Источник

Рэнкинг страховщиков за 9 мес. 2020 г. «СОГАЗ» продемонстрировал, как можно зарабатывать в кризис

За непростые 9 мес. 2020 г. «СОГАЗ» сумел собрать больше, чем за весь 2019 г. «Сбербанк страхование жизни» выпало из top-3, но начало набирать обороты.

Динамика top-10

«СОГАЗ» сохранил первенство, следует из опубликованной статистики Банка России за 9 мес. 2020 г. Рекордные сборы крупнейшего российского страховщика достигли 234,6 млрд р. (рост на 47,5% по сравнению с 9 мес. 2019 г.).

Компания собрала даже больше, чем за весь 2019 г. (тогда было только 194,3 млрд р.). При этом выплаты «СОГАЗа» упали — с 67,6 млрд р. до 61,4 млрд р.

С 4-го на 2-е место поднялось «АльфаСтрахование» (сборы — 82,3 млрд р., +5,5%).

«Ингосстрах» сохранил 3-е место (80,2 млрд р., +2,9%).

«Сбербанк страхование жизни» потеряло две позиции и оказалось на 4-ом месте (78,3 млрд р., -34,3%). Как уже сообщало АСН, в I полугодии 2020 г. сборы «Сбербанк страхования жизни» падали на 40,3% (с 77,6 млрд р. до 46,3 млрд р.). Продукты компании не были представлены в дистанционных каналах — основным каналом являлись отделения Сбербанка. «Таким образом, около трёх месяцев продажи продуктов по страхованию жизни фактически стояли (из-за противокоронавирусных мер — АСН). С июня мы начали постепенно выходить на докарантинные объёмы продаж», — объяснили ранее АСН в СК «Сбербанк страхование жизни». С 22 октября 2020 г. продукты по страхованию жизни стали доступны в приложении Сбербанка. Это обстоятельство должно стать драйвером роста бизнеса компании.

На пятом месте «РЕСО-Гарантия» (77,4 млрд р., +9,8%).

«Росгосстрах» переместился с 8-го на 6-е место, ВСК (7-е место), «АльфаСтрахование-Жизнь» поднялось на 8-е место, «СОГАЗ-Жизнь» — на 9-е, замыкает «десятку» «Ренессанс Жизнь».

Ключевые показатели рынка

Рентабельность капитала российских страховщиков за 9 месяцев 2020 г. стала максимальной за всю историю наблюдений (34,6%).

Прибыль страховщиков за 9 месяцев выросла почти на четверть, до 230,6 млрд р., за счёт результатов инвестиционной деятельности. Существенное влияние на финансовый результат страховщиков оказывают расходы, более половины которых по итогам 9 месяцев приходится на комиссии посредников, следует из релиза Банка России.

Сборы страховщиков за 9 мес. 2020 г. достигли 1,1 трлн р. (+3,1%), указывается в сообщении Банка России. Объём страховых премий увеличился за III квартал на 9,6% относительно того же периода прошлого года и составил 396,8 млрд р.

На итоги января-сентября 2020 г. значительное влияние оказало сокращение взносов в II квартале на фоне ограничительных мер из-за пандемии коронавируса.

Основными драйверами роста в III квартале стали накопительное и кредитное страхование жизни. Это произошло за счёт благоприятной конъюнктуры на рынке кредитования физических лиц, прежде всего благодаря льготным программам поддержки ипотеки, а также активного продвижения банками альтернативных депозитам инвестиционных продуктов, включая накопительное страхование жизни.

Взносы увеличились во всех основных видах страхования, кроме добровольного медицинского страхования. Этот сегмент сильнее всего пострадал от сокращения расходов и ухода с рынка ряда предприятий малого и среднего бизнеса, которые начали активно предъявлять спрос на ДМС в 2019 г.

Возобновление активности во всех основных сферах деятельности предприятий и граждан привело к восстановлению в III квартале числа страховых случаев. Как следствие, выплаты за III квартал выросли на 13,5% и составили 168 млрд р. Значительное влияние на этот показатель продолжает оказывать массовое завершение среднесрочных договоров инвестиционного страхования жизни.

По итогам 9 месяцев выплаты составили 464,7 млрд р. Выплаты выросли на 7% (за аналогичный период 2019 г. страховщики выплатили 433,5 млрд р.).

Источник

ИСЖ борется за жизнь

Инвестиционное страхование жизни (ИСЖ), недавно весьма популярный вид вложения средств, сейчас сдает позиции. Объем рынка в первом полугодии 2020 г. составил 82,2 млрд руб. против 92,29 млрд за аналогичный период прошлого года. Навязывание ИСЖ некоторыми банками под видом альтернативы вкладу подмочило репутацию этого инвестиционного продукта, а жесткая реакция ЦБ как регулятора на мисселинг подорвало ее еще больше. «В 2019 г. по итогам принятых Банком России и страховым сообществом мер по раскрытию клиентам информации о рисках ИСЖ объем этого сегмента сократился», – подтвердили «Ведомостям» в пресс-службе Банка России.

Однако, хотя страховщики ищут сейчас замену этому продукту, говорить о сворачивании ИСЖ как о тренде преждевременно, считает вице-президент Всероссийского союза страховщиков (ВСС) Виктор Дубровин. Многие компании все еще демонстрируют стабильный рост продаж ИСЖ, говорит он и обращает внимание: «Одна из компаний, чья доля на рынке составляла в последние годы 40%, резко снизила продажи ИСЖ, и это вылилось в статистике в общее сокращение рынка ИСЖ на 10%. Если исключить из расчета данные этой компании, то окажется, что рынок вырос на 20% по отношению к первому полугодию 2019 г., даже несмотря на ограничения, связанные с карантином, которые повлияли на продажи».

Речь идет о компании «Сбербанк страхование жизни». В портфеле этого ведущего игрока рынка доля ИСЖ действительно снизилась в 3,5 раза – с 69 до 19%, сообщили «Ведомостям» в пресс-службе компании. Доля лидера на рынке ИСЖ, по данным ВСС, в целом также уменьшилась – с 39% в 2018 г. (на пике роста ИСЖ) до 24% в первые шесть месяцев 2020 г. «В 2019 г. мы сместили фокус с ИСЖ на накопительное страхование жизни, по итогам первого полугодия 2020 г. на него приходится львиная доля премий – 41%. Доля кредитного страхования – 34%, ИСЖ – 19%», – пояснили в пресс-службе «Сбербанк страхование жизни».

Не только лидер рынка, но и другие страховщики переориентируются с инвестиционного на накопительное страхование жизни (НСЖ). Генеральный директор «Ингосстрах-жизни» Владимир Черников называет НСЖ новым драйвером рынка и отмечает тренд на добавление к страховым продуктам телемедицины, которая была особо востребована в период карантина.

ИСЖ vs. депозит

Одна из причин сжатия рынка ИСЖ – демонстрируемая им доходность: она намного ниже заявленной при продаже в банках. Хотя Банк России отмечает некоторый рост доходности полисов ИСЖ, закончивших свое действие в I квартале 2020 г., в среднем она по-прежнему уступает ставкам по депозитам (по вкладам в топ-10 банков, по данным ЦБ, она колеблется вокруг 4,5%). 66% полисов ИСЖ, завершившихся в период с 2018 г. по I квартал 2020 г., показали доходность ниже 3%, 89% полисов – ниже 5%. А 19% полисов, по данным ЦБ, показали нулевую доходность – это значит, что результат инвестирования в этих случаях был либо нулевым, либо отрицательным, ведь формат этого инвестиционного продукта предполагает, что возврат суммы вложений страховщик клиенту гарантирует.

Дубровин уточняет, что, говоря об итоговой средней доходности на протяжении срока действия полиса ИСЖ (а этот период может составлять 3–5 лет), нужно учитывать, что в это время актив мог показывать и высокий рост, и сильное падение. «Если бы полис продолжал действовать, доходность еще несколько раз поменялась бы», – отмечает он. Кроме того, говорит Дубровин, у страховых компаний и у Банка России нет единой методологии оценки доходности. Например, многие продукты ИСЖ позволяют фиксировать и выводить прибыль в течение срока действия полиса. «Часто клиент, увидев доходность в 10–20%, тут же выводит средства, а дальше его полис просто доживает срок и в итоге показывает среднюю доходность в 2%, – объясняет он. – Если бы клиент не зафиксировал доход, его полис показал бы хорошую доходность, и именно так это может оценивать страховщик». Подобные нюансы не учитываются в официальной статистике.

Позитивные примеры

Низкий уровень средней доходности ИСЖ совсем не означает, что на рынке нет стратегий, приносящих доход существенно выше банковских депозитов. Например, в апреле 2020 г. компания «Ингосстрах-жизнь» зафиксировала доходность стратегии «Сбалансированный рост» по трехлетним договорам на уровне 15,82%. В конце 2019 г. «Альфастрахование-жизнь» запустила купонные продукты с условной защитой капитала для квалифицированных инвесторов со взносами в рублях, долларах США и евро; по стратегии «Зона комфорта» (инвестиции в акции AMD, Broadcom, Rio Tinto, BP, British American Tobacco) рублевая доходность составила 7,5% годовых. В июне 2020 г. клиенты «Альфастрахование-жизни», оформившие программу «Программный код», получили доходность из расчета 36% годовых в рублях.

Разброс реальной доходности ИСЖ при инвестировании в различные инструменты наглядно виден из данных компании «Росгосстрах жизнь». Инвестирование в акции Inditex (владеет брендами Zara, Massimo Dutti, Pull & Bear, Stradivarius, Bershka и др.) по итогам 2019 г. принесло более 40%, в акции Apple – 86% годовых. А стратегия «Глобальная безопасность», в 2019 г. показывавшая доходность 18% годовых, в первом полугодии 2020 г. стала убыточной. Стратегия, базирующаяся на акциях Fedex, напротив, демонстрировала отрицательную доходность в 2019 г. (-6,27%), но относительно неплохо работает в первом полугодии 2020 г. (+3,6%).

Виды на будущее

Относительно наиболее перспективных направлений инвестирования через ИСЖ на второе полугодие эксперты более или менее единодушны: стоит выбирать стратегии, базирующиеся на бумагах IT-компаний, e-commerce и досуговых IT-сервисов.

«Инвесторы могут сделать ставку на IT-ориентированные инвестиционные стратегии, на гейм-индустрию или киберспорт, на электронную коммерцию, – говорит Владимир Тураев, руководитель направления по развитию ИСЖ «Росгосстрах жизнь». – Многообещающим, по нашей оценке, может стать и рынок авиаперевозчиков и туризма, которые рано или поздно оправятся от шока и начнут восстанавливаться».

Александр Аверочкин, руководитель направления ИСЖ «Альфастрахование-жизни», отмечает преимущества купонных стратегий со 100%-ной защитой капитала: эти продукты позволяют фиксировать доход на момент заключения договора и получать промежуточные выплаты. Преимуществом таких стратегий также является «эффект памяти», отмечает Аверочкин: этот механизм позволяет инвестору сохранять доход, даже если цены на акции временно снижаются. Сейчас «Альфастрахование-жизнь» готовит новую купонную стратегию с акциями Adobe, Amazon, NXP Conductors, PayPal и Spotify.

Источник

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

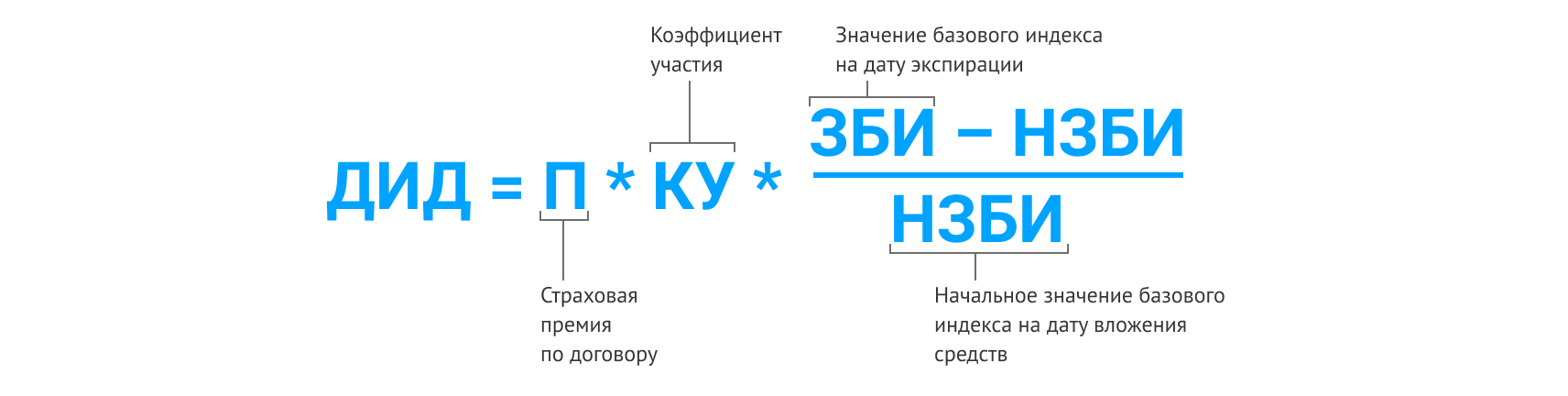

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник