- Доходность акций и облигаций по странам мира

- Как изменился мировой рынок ценных бумаг за сто лет

- Историческая доходность акций и облигаций по странам

- 1900-2014 (115 лет)

- 1965-2014 (50 лет)

- 2000-2014 (15 лет)

- Реальный рост вложений за 115 лет

- Сравнение реальной доходности акций и облигаций

- Выводы

- История риска и доходности мировых фондовых рынков

- Россия 2003–2018

- Выводы

Доходность акций и облигаций по странам мира

Автор: Алексей Мартынов · Опубликовано 18.05.2015 · Обновлено 16.08.2015

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

В некоторых странах фондовый рынок существует больше ста лет. Обычно когда интересуются исторической доходностью акций или облигаций, то смотрят на такие развитые рынки как США, Великобритания, Япония. Но стран, в которых фондовый рынок работает очень давно намного больше. И очень многие инвесторы используют стратегию «купил и держи». Сегодня я хочу рассказать вам, какую доходность могли бы получить такие пассивные инвесторы, вложив свои деньги в ценные бумаги той или иной страны в 1900 году, то есть 115 лет назад.

Для этого я взял ежегодный отчет банка Credit Suisse Global Investment Returns Yearbook 2015. Исследование охватывает 25 стран и 115 лет (1900-2014). Список включает в себя:

- две страны Северной Америки: США и Канада;

- десять европейских государств, входящих в Евросоюз: Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Португалия и Испания;

- шесть европейских стран, не входящих в состав Евросоюза: Дания, Норвегия, Россия, Швеция, Швейцария и Великобритания;

- четыре страны азиатско-тихоокеанского региона: Австралия, Китай, Япония, Новая Зеландия;

- одна страна Африканского континента: ЮАР.

В отчете содержится много интересной информации, в том числе данные по реальной доходности акций, облигаций и краткосрочных векселей с учетом инфляции. То есть доходность отражает реальное увеличение покупательной способности вложений.

Как изменился мировой рынок ценных бумаг за сто лет

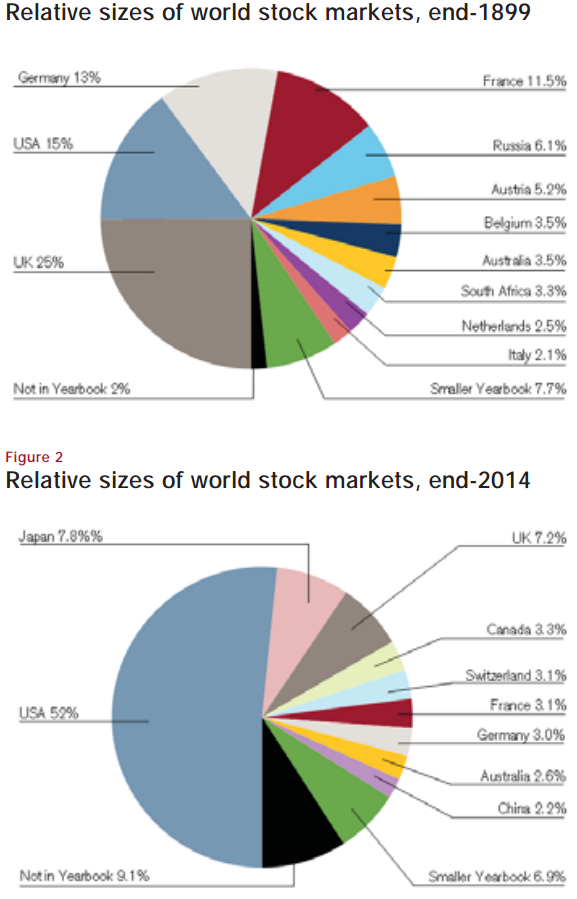

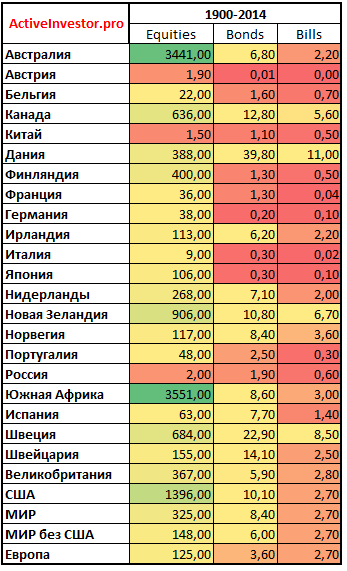

В 1900 году эти 25 стран составляли 98% общей капитализации глобального рынка ценных бумаг. За сто с лишним лет структура мировой экономики поменялась, и в 2014 году их доля уменьшилась до 90%.

В 1900 году крупнейшим фондовым рынком был рынок Великобритании, он занимал четверть мирового рынка ценных бумаг. На втором месте по капитализации шел рынок США, третьим был рынок Германии, четвертым Франции, пятым — России. В Российской Империи торги проходили на Санкт-Петербургской фондовой бирже. Тогда фондовый рынок Российской Империи бурно рос и развивался, а доходность российских акций с 1865 года опередила доходность акций на нью-йоркской фондовой бирже. Доля российского фондового рынка в общей мировой капитализации превышала 6%.

К 2014 году структура мирового рынка ценных бумаг изменилась. Теперь крупнейшую долю в мире по капитализации занимает рынок США с долей 52%, на втором месте рынок Японии, третье место занимает рынок акций Великобритании, четвертое место — Канада, на пятом месте идут Швейцария, Франция и Германия. Сегодня Российский фондовый рынок по капитализации не входит даже в первую десятку. После Октябрьской революции в 1917 году Санкт-Петербургская фондовая биржа закрылась и не открывалась до 90-х годов. Инвесторы, имевшие вложения в ценные бумаги Российской Империи, потеряли все свои вложения.

Историческая доходность акций и облигаций по странам

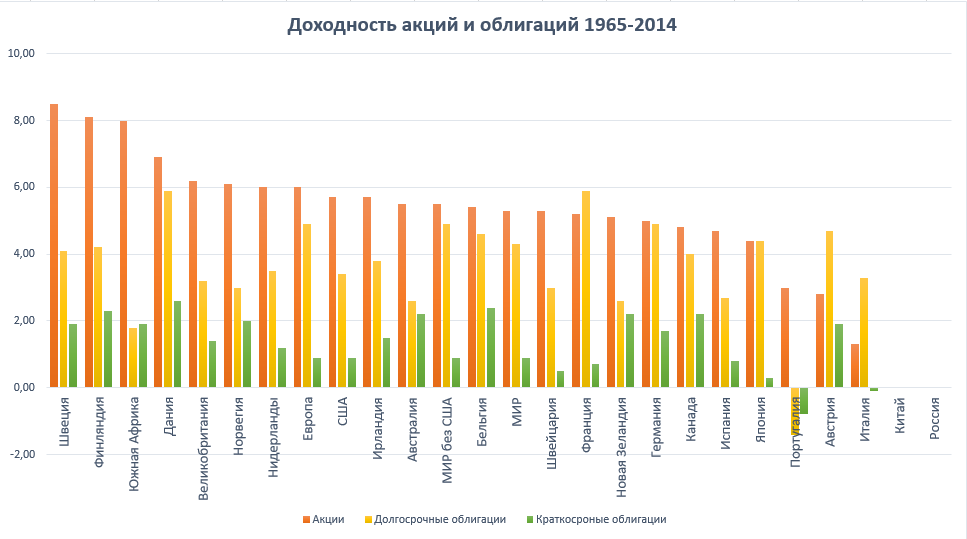

Отчет содержит данные по среднегодовой реальной доходности инвестиций в акции (equites), долгосрочные облигации (bonds) и краткосрочные векселя (bills). На основе этих данных можно оценить, какую среднюю ежегодную реальную доходность получил бы инвестор, вложив свои деньги в ценные бумаги той или иной страны. Результаты за вычетом инфляции и с учетом реинвестирования доходов. Данные поделены на три периода:

- 115 лет (1900-2014)

- 50 лет (1965-2014)

- 15 лет (2000-2014)

Цифры по всем 25 странам я собрал в единую таблицу, которую предлагаю вашему вниманию. Разберем каждый период подробнее.

Разберем каждый период подробнее.

1900-2014 (115 лет)

За 115 лет наибольшую прибыль принесли акции Южной Африки (7,4%), Австралии (7,3%) и США (6,5%). Среди облигаций эффективнее всего были бумаги Дании (3,3%), Швеции (2,8%) и Швейцарии (2,3%). Вложения в краткосрочные векселя принесли наименьшую выгоду, в некоторых государствах они даже не спасли вложения от инфляции. Хуже всего в 20-м веке пришлось ценным бумагам Австрии, России и Китая, где инвесторы потеряли 100% своих вложений.

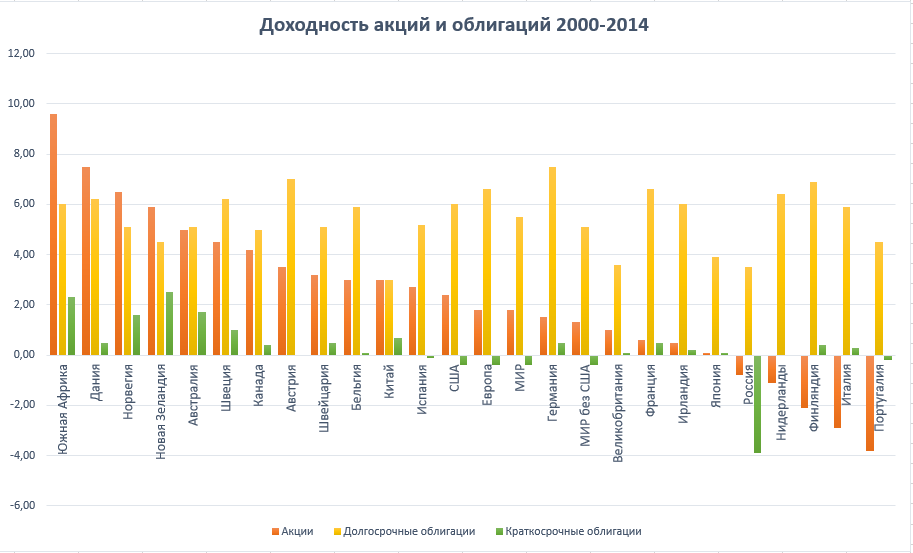

1965-2014 (50 лет)

За 50 лет выгоднее всего оказались акции Швеции (8,5%), Южной Африки (8%) и Финляндии (8,1%). Вложения в долговые бумаги наиболее эффективны были в Дании (5,9%), Франции (5,9%) и Германии (4,9%). Наихудшие результаты показали ценные бумаги Португалии и Италии.

2000-2014 (15 лет)

В 21-м веке за 15 последних лет лучший результат показали акции Южной Африки (9,6%), Дании (7,5%) и Норвегии (6,5%). Среди бондов эффективнее всего оказались бумаги Германии (7,5%), Австрии (7%) и Финляндии (6,9%). Так как в 90-х годах российский фондовый рынок возродился, а Россия получила инвестиционный рейтинг, то исследователи включили ее в отчет за последние 15 лет. Реальная доходность российских ценных бумаг оказалась следующей: акции -0,8%, долгосрочные бонды 3,5%, краткосрочные облигации -3,9%. К сожалению, из отчета не ясно, каким образом был получен данный результат и какова методика расчетов, так как доходность российских акций в рублях с 2000 года опередила рублевую инфляцию, то есть оказалась положительной. Если знаете правильный ответ, напишите в комментариях.

Реальный рост вложений за 115 лет

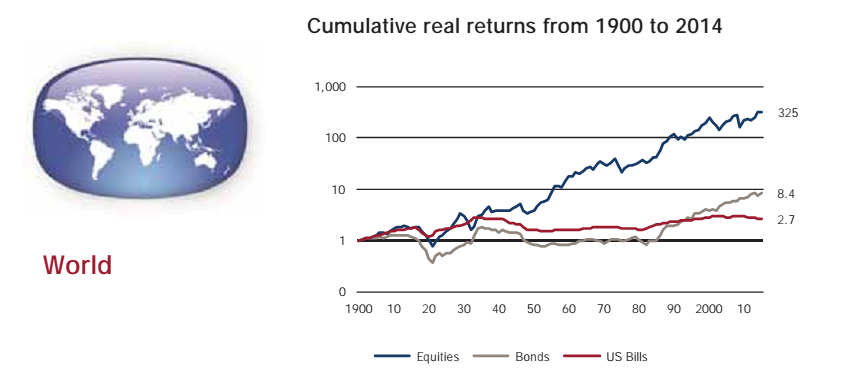

Важно понимать, что столь небольшие цифры — это проценты сверх инфляции. Если бы инвестор вложил в 1900 году 1 доллар в акции, то к 2014 году его доллар в реальном выражении вырос бы до значений, представленных в этой таблице.

Суммы в этой таблице соответствуют реальной покупательной способности. За 115 лет доллар, вложенный в акции ЮАР в 1900 году, вырос бы до 3551 сегодня. На втором месте акции Австралии, где вложения выросли бы в 3441 раз. Бонды Швеции и Дании увеличили бы 1 доллар в 22,9 и 39,8 раз соответственно. В среднем по миру, акции увеличили покупательную способность вложений в 325 раз, долгосрочные облигации в 8,4 раза, краткосрочные векселя в 2,7 раза.

Сравнение реальной доходности акций и облигаций

Картинки ниже показывают данные из таблицы выше в графическом виде. Результаты упорядочены в порядке убывания.

Если рассматривать период с 1900 по 2014 год, то можно заметить, что во всех странах эффективность акций превзошла остальные инструменты. Наихудшие результаты показали европейские государства, которые в 20-м веке пережили две крупномасштабные войны на своих территориях: Австрия, Бельгия, Франция, Германия. Но что интересно, даже с учетом войн за 115 лет акции показали положительную реальную доходность, то есть обогнали инфляцию. А наибольшую прибыль принесли страны удаленные от военных конфликтов: Австралия, ЮАР, США, Канада, Новая Зеландия. Средняя доходность по миру составила 5,2% — акции, 1,9% — бонды, 0,9% — векселя.

Если взять период с 1965 по 2014 год, то и на этом отрезке акции оказались лучше. На этот раз в лидерах оказались многие европейские государства: Швеция, Финляндия, Дания, Великобритания, Норвегия. Средняя результаты по миру: 5,3% по акциям, 4,3% по облигациям и 0,9% по векселям.

В начале 21-го века тенденция сменилась: в большинстве стран бонды опередили доходность акций. В среднем по миру доходность акций составила 1,8%, долгосрочных бондов 5,5%. Это говорит о том, что акции не всегда превосходят облигации.

Выводы

Выводы

Выводы

ВыводыНа долгосрочных периодах 100 и 50 лет акции опередили облигации в большинстве государств. В целом по миру годовая эффективность акций за 115 лет составила 5,2%, бондов 1,9%, векселей 0,9%. Но во второй половине 20-го века доходность долговых бумаг сильно приблизилась к доходности акций: за 50 лет она составила 5,3% и 4,3% соответственно. А в начале 21-го века активы поменялись местами: прибыльность долгосрочных облигаций опередила акции. Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Если смотреть на график, то видно, что бонды не приносили реального дохода целых 30 лет с 50-х до 80-х годов, вложенные в них деньги не приумножались в реальном выражении. Но начиная с середины 80-х реальная доходность облигаций резко выросла. Возможно в будущем большую прибыль станут приносить именно долговые бумаги, а не акции, но пока что делать такие выводы рано. Но можно точно сказать, что бывают периоды, когда вложения в них эффективнее вложений в акции.

Вложения в краткосрочные облигации и векселя показали наименьшую эффективность на всех отрезках времени. То есть депозиты, которые служат в этой роли в России, являются наихудшим способом вложения денег на долгий срок.

Наилучшие результаты показали акции тех стран, которые были удалены от военных конфликтов и на территории которых не происходило крупномасштабных боевых действий. То есть удаленность от горячих точек и геополитических конфликтов благоприятно отражается на прибыли ценных бумаг. К примеру деньги, вложенные в европейские акции, пережившие две войны, увеличились бы в 125 раз, а деньги, вложенные в акции всего мира, в 325 раз. Это говорит о необходимости страновой диверсификации вложений.

Источник

История риска и доходности мировых фондовых рынков

Автор: Дмитрий Никитенко

Дата записи

Чтобы лучше понимать природу того, во что мы собираемся инвестировать, давайте взглянем на историю риска и доходности основных классов активов по всему миру и на доступную историю по России.

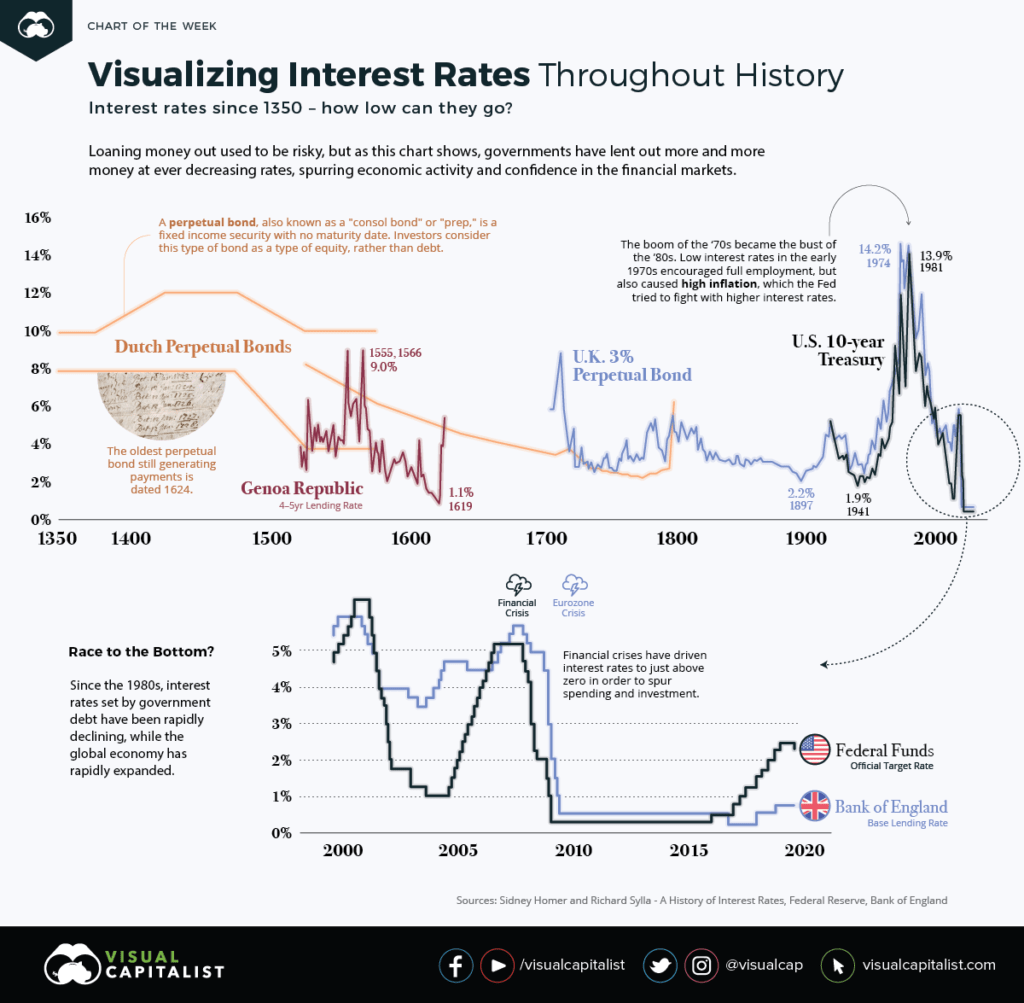

Ещё во времена Ренессанса европейские государства практиковали заимствования в виде государственных облигаций для финансирования своих войн или торговых кампаний. Историю ставок госдолга за последние 670 лет можно увидеть на графике ниже. Среди изображенных на нем бумаг есть голландские и британские вечные облигации (они не имели даты погашения), 4-5-летний долг Генуэзской морской и торговой республики и 10-летний госдолг США.

Инвесторы требовали больше доходности за больший риск ещё в XV веке. Чтобы убедиться в этом, достаточно посмотреть на ставки и связать их с историческими событиями. Например, процветание торговли в Генуэзской республике зависело от контроля средиземноморских торговых путей, поэтому потеря острова Хиос в 1566 году (он отошел Османской империи) нанесла серьезный удар по экономике республики и заставило ставки подняться, то есть компенсировать повышенный риск.

История ставок по государственным облигациям Нидерландов, Генуэзской республики, Великобритании и США, XIV–XXI вв. Источник: visualcapitalist.com

История ставок по государственным облигациям Нидерландов, Генуэзской республики, Великобритании и США, XIV–XXI вв. Источник: visualcapitalist.com

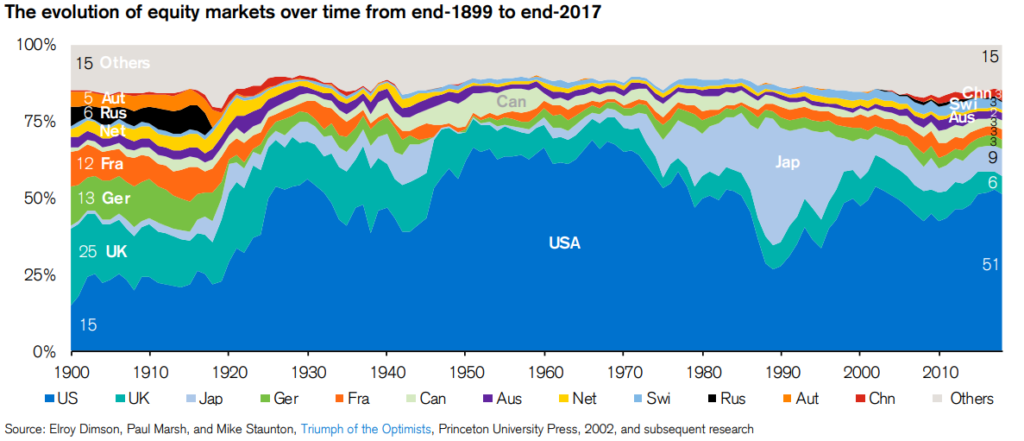

Посмотрим теперь на более современный период и долевой капитал. На графиках ниже изображены изменения долей стран в мировой капитализации за последние 120 лет.

Относительные размеры страновых рынков акций на конец 1899 года и 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

Относительные размеры страновых рынков акций на конец 1899 года и 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.  Изменение относительных размеров страновых рынков акций с конца 1899 года до конца 2017. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Изменение относительных размеров страновых рынков акций с конца 1899 года до конца 2017. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Кроме гегемонии США здесь можно заметить наличие и исчезновение российского рынка в 1917 году в следствие известных событий (и его появление позже), а также возникновение и коллапс огромного пузыря на японском рынке 1970-90-х годов. Всё это подчеркивает важность глобальной диверсификации. Так же как уход от отдельных ценных бумаг к покупке целых рынков через фонды позволяет уйти от риска отдельных эмитентов, включение в портфель нескольких стран или всего мира позволяет уйти от риска одной страны. Достичь этого можно за счёт покупки фондов, а не отдельных ценных бумаг.

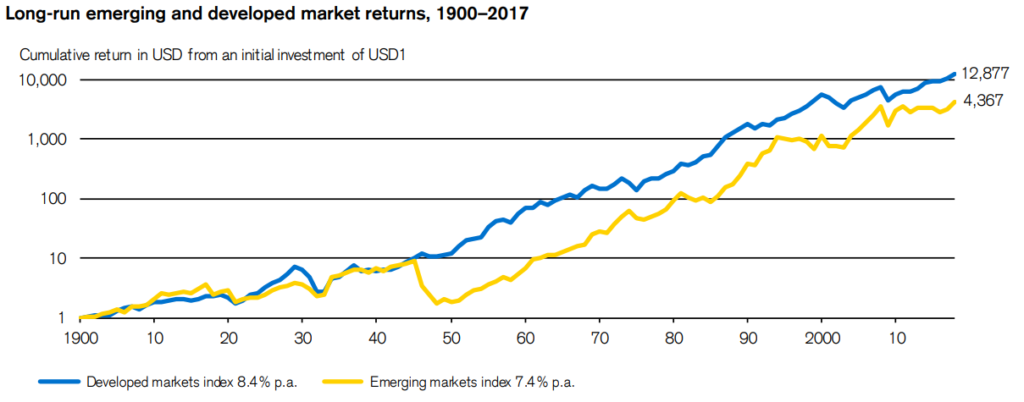

Доходность развитых и развивающихся рынков акций с конца 1899 года до конца 2017-го. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Доходность развитых и развивающихся рынков акций с конца 1899 года до конца 2017-го. Источник: Credit Suisse Global Investment Returns Yearbook 2018.

Теперь взглянем на историю мировых рынков акций в динамике за последние 117 лет. Здесь представлено как вложение $1 в акции развитых (синяя линия) и развивающихся (желтая) стран росло со временем (доходность номинальная, то есть без вычета инфляции).

В начале XX века развивающиеся рынки показывали лучшую доходность, но исчезновение российского рынка нанесло по ним удар (инвесторы в России тогда потеряли всё). В период бычьего рынка 20-х годов лучшую доходность показывали развитые рынки, а развивающиеся отставали, но они не так сильно пострадали от Великой депрессии после 1929 года. Начиная с середины 30-х годов и до середины 40-х развитые и развивающиеся рынки показывали примерно одинаковую доходность. Всё это ещё раз показывает нам важность диверсификации – мы не знаем заранее какая страна или степень развитости экономики будет лучше на предстоящем периоде инвестирования.

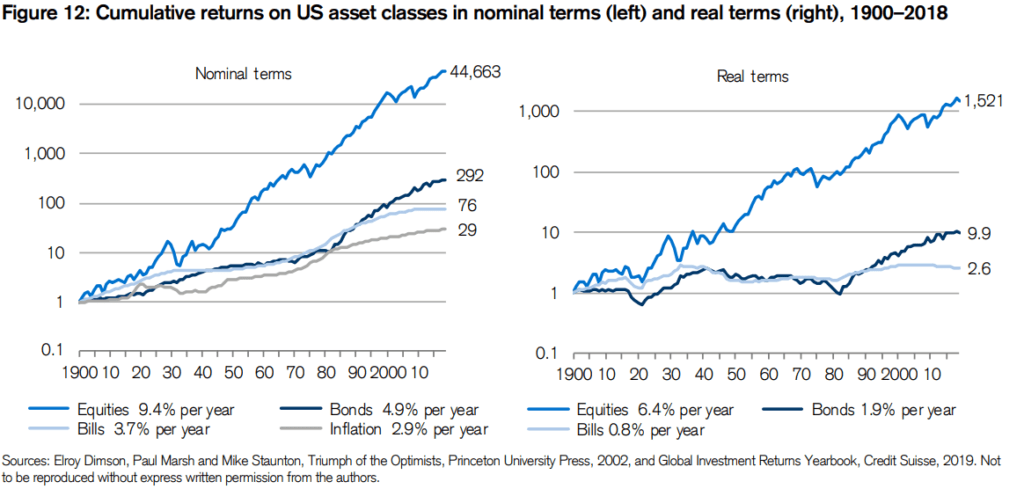

Реальная (выше инфляции) доходность акций, облигаций и векселей США за период с конца 1899 года по конец 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

Реальная (выше инфляции) доходность акций, облигаций и векселей США за период с конца 1899 года по конец 2018-го. Источник: Credit Suisse Global Investment Returns Yearbook 2019.

На этом графике представлены годовые реальные (выше инфляции) доходности акций, облигаций и векселей в разных странах мира за последние 117 лет (включая дивиденды и купоны). Здесь можно заметить, что странам, которые не участвовали в мировых войнах (или они хотя бы были не на их территориях), повезло больше, поэтому воспринимать эти цифры надо через эту призму (не обязательно Южная Африка будет доходнее Германии или Японии в будущем, просто она не была уничтожена во время Второй мировой войны и на неё не падали ядерные бомбы).

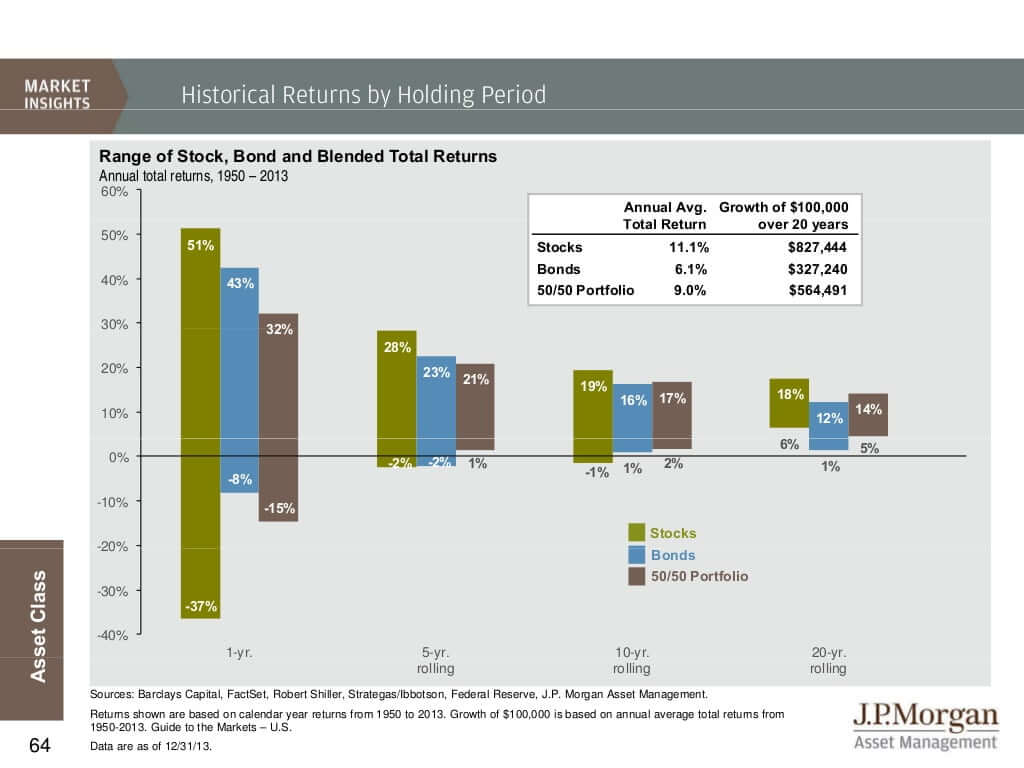

Годовая доходность акций всего мира (Wld) за 117 лет составила 5.2% выше инфляции (самый рисковый актив по СКО), облигаций – 2% и казначейских векселей (наименее рисковые) –  Лучшие и худшие номинальные доходности акций, облигаций и портфеля из них в долларах США на разных периодах времени. Источник: J.P. Morgan Asset Management.

Лучшие и худшие номинальные доходности акций, облигаций и портфеля из них в долларах США на разных периодах времени. Источник: J.P. Morgan Asset Management.

Посмотрим теперь на поведение акций, облигаций и сбалансированного портфеля из них (50/50%) на скользящих периодах от 1 года до 20 лет (например, скользящий период в 5 лет это набор периодов 1950–1955, 1951–1956, 1952–1957 и так далее).

В верхних частях столбцов указана лучшая доходность из всех периодов той или иной длины, внизу – худшая. Можно заметить, что при увеличении срока инвестирования риск получения отрицательной доходности сокращается, а на периоде в 20 лет даже такой «тяжелый на облигации» портфель показал 5% годовых в качестве худшей из номинальных доходностей.

Помимо отдельных классов активов на доходность портфеля оказывает влияние ребалансировка (регулярное восстановление долей активов в портфеле). Подробнее мы будем говорить об этом в других статьях, а пока давайте сложим отдельно взятые доходности акций и облигаций за весь период, взвешенные на их долю в портфеле и убедимся, что полученная доходность не равна доходности портфеля: 11.1% * 0.5 + 6% * 0.5 = 8.55% != 8.9%.

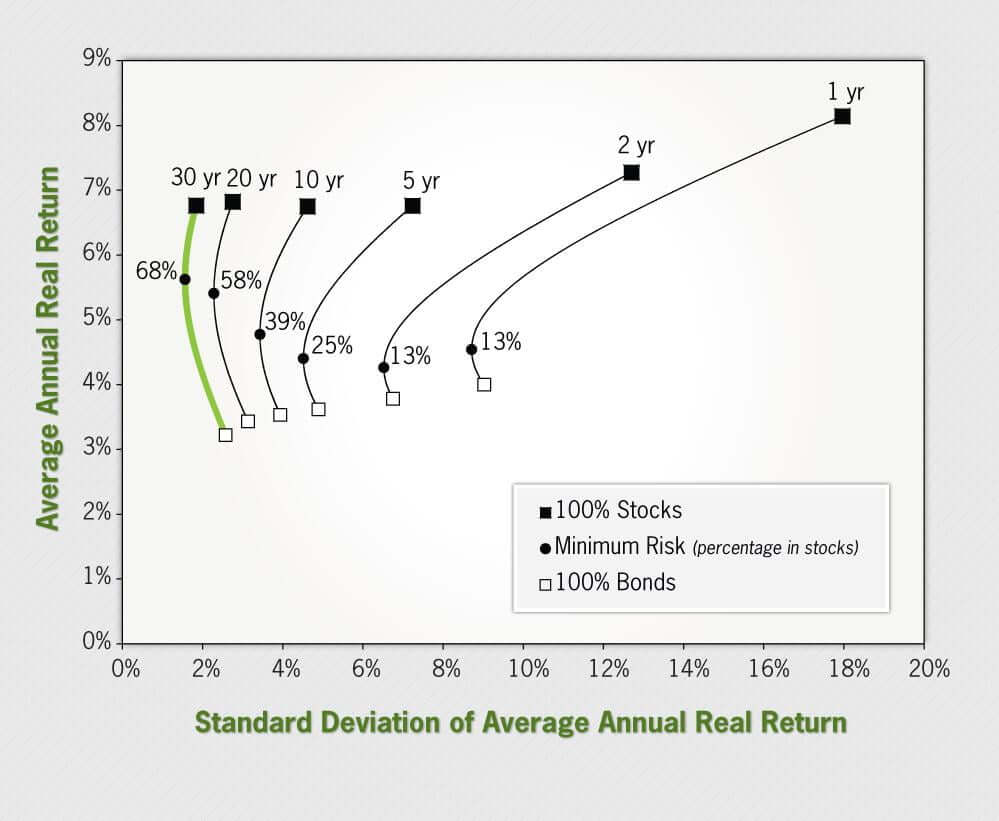

Множества портфелей из акций и облигаций на разных периодах инвестирования с 1980 по 2012 год, реальная годовая доходность и её СКО. Источник: Stocks for the Long Run. Jeremy Siegel (fifth edition; McGraw-Hill, 2014).

Множества портфелей из акций и облигаций на разных периодах инвестирования с 1980 по 2012 год, реальная годовая доходность и её СКО. Источник: Stocks for the Long Run. Jeremy Siegel (fifth edition; McGraw-Hill, 2014).

Важно осознавать, что при увеличении срока инвестирования снижается и рыночный риск, измеренный как среднеквадратичное отклонение (СКО) цены актива, причём особенно сильно снижается риск акций .

Следующий график может быть сложно понять, но это того стоит. На нём в виде отдельных кривых изображены риск и доходность множеств портфелей из облигаций и акций США на разных инвестиционных периодах. По оси X здесь представлен риск (СКО), а по оси Y – доходность, всё в процентах годовых. Черные квадраты – это портфели из 100% акций, а белые квадраты – из 100% облигаций. Каждая точка на кривой – это портфель из какого-то соотношения между акциями и облигациями от 100% одного до 100% другого. Черными точками на кривых выделены портфели с минимальным риском на данном периоде, они называются эффективными (это не значит, что вам нужны именно такие портфели, это просто термин для их обозначения). А сама кривая называется границей эффективности (efficient frontier).

Оставим пока эти термины и разберемся что же происходит на графике. Четко видно, что при увеличении срока инвестирования сокращается возможный разброс доходностей (СКО становится меньше). Более того, на сроках в 20 лет и больше риск акций, более рискованного актива, становится меньше риска облигаций (!) и наименее рисковый портфель с увеличением срока инвестирования содержит в себе больше акций (черные точки становятся выше справа налево). Естественно, если для скользящих доходностей и риска взять другой исторический период (не с 1980 по 2012 год), результаты могут немного отличаться, но суть останется прежней (например, акции могут просто сравняться по риску с облигациями на отрезках в 30 лет, а не возыметь меньший риск).

Итак, если ваш период инвестирования большой (а для пенсионных портфелей нестарых людей он обычно такой), то большую часть капитала разумно держать в акциях . Слишком большое количество денег или облигаций в портфеле на таком сроке инвестирования ведёт к недополучению доходности при отсутствии снижения общего риска портфеля (то есть вы теряете доходность и получаете взамен разве что снижение краткосрочного риска). Это особенно справедливо для людей, которые ещё не обладают большим капиталом и находятся в фазе накопления, а не распределения капитала (то есть для большинства людей).

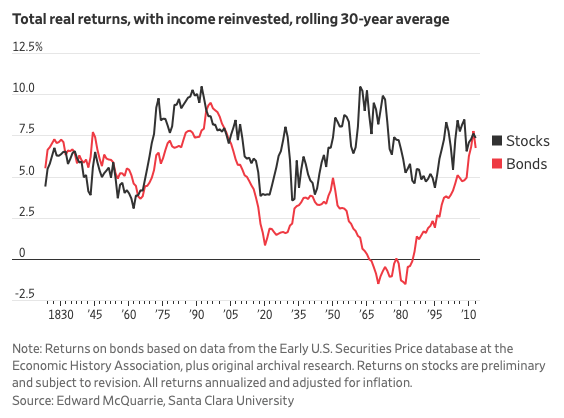

Реальная скользящая доходность акций и облигаций США на 30-летних периодах. Источник: Данные – Edward McQuarrie, Santa Clara University, график – WSJ.

Реальная скользящая доходность акций и облигаций США на 30-летних периодах. Источник: Данные – Edward McQuarrie, Santa Clara University, график – WSJ.

Продолжая тему риска акций и облигаций на длинных сроках инвестирования можно взглянуть вот на какой факт. Многие думают, что облигации менее рискованны, чем акции, и на коротких периодах инвестирования это, безусловно, так. Но если взглянуть на 30-летние скользящие доходности акций и облигаций США, выяснится, что на некоторых периодах в 30 лет (!) облигации приносили отрицательную реальную доходность , в то время как с акциями США такого не происходило никогда.

Россия 2003–2018

Как уже было упомянуто выше, российский фондовый рынок исчезал на десятки лет и появился вновь лишь в 90-х годах XX века, поэтому изучить его доходность за многие десятилетия не представляется возможным. Сложно воспринимать и результаты 90-х годов со всеми их кризисами и перипетиями, да и доступные российские индексы имеют датой начала расчета минимум 2002-2003 год.

Чтобы сравнить риск и доходность российского рынка с остальным миром за доступный период, я построил графики прироста капитала по основным российским и западным активам в двух валютах – рубле и долларе США.

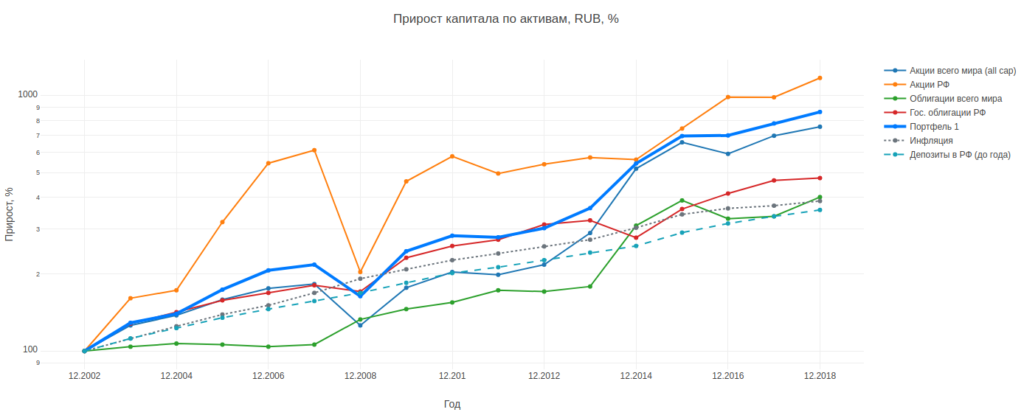

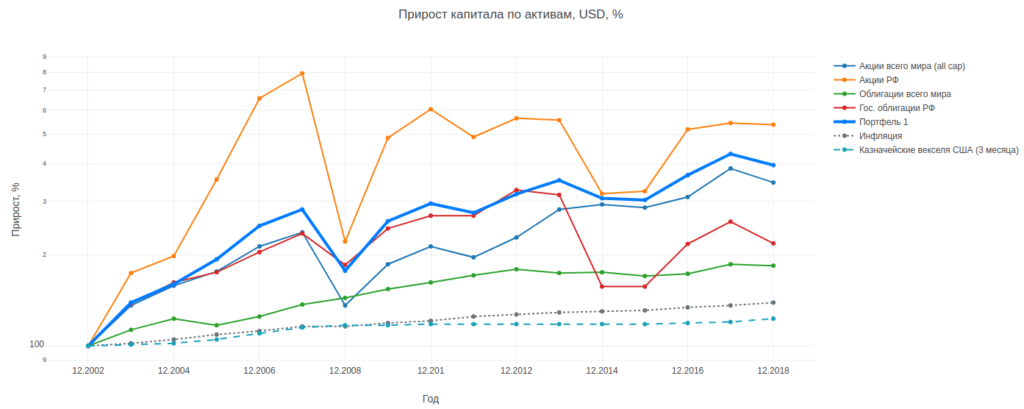

Capital-Gain.ru: Прирост вложенных 100 рублей за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБР, LBMA.

Capital-Gain.ru: Прирост вложенных 100 рублей за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБР, LBMA.  Capital-Gain.ru: Прирост вложенных 100 долларов США за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБ РФ, LBMA.

Capital-Gain.ru: Прирост вложенных 100 долларов США за период с конца 2002 по конец 2018-го. Шкала логарифмическая. По данным MSCI, ICE, Bloomberg, ММВБ, Cbonds, ЦБ РФ, LBMA.

Все дивиденды по акциям и купоны по облигациям реинвестировались (использованы индексы полной доходности). Доходности пересчитывались в рубли или доллары по курсу ЦБ РФ (долларовые индексы – в рубли, рублевые – в доллары). Чтобы было лучше видно динамику активов в начале инвестирования, шкалы на графиках сделаны логарифмическими (на линейных шкалах линии круче уходят вверх).

В качестве примера портфеля использовано такое распределение с ежегодной ребалансировкой (не является инвестиционной рекомендацией, портфель должен составляться индивидуально с учетом целей и ограничений инвестора):

- MSCI ACWI IMI: 52.5% (акции всего мира — развитые и развивающие страны; крупная, средняя и малая капитализация)

- MCFTR: 17.5% (акции российского рынка)

- Barclays Global Agg Bond (USD hedged): 15% (государственные и корпоративные облигации инвестиционного рейтинга всего мира)

- RGBITR: 15% (облигации федерального займа РФ – ОФЗ)

Номинальная доходность такого портфеля в рублях за период 2003–2018 составила 14.4% годовых, реальная (над инфляцией) – 5.15%. Доходность превысила депозиты сроком до 1 года (по данным ЦБ РФ) на 6.2% годовых. Риск (СКО) портфеля – 18.6% при риске входящих в него инструментов от 44.5% (MCFTR) до 12.5% (RBGITR).

Номинальная доходность такого портфеля в долларах США за период 2003–2018 составила 9% годовых, реальная (над инфляцией) – 6.8%. Доходность превысила 3-месячные казначейские векселя США на 7.7%. Риск (СКО) портфеля – 20.6% при риске входящих в него инструментов от 50% (MCFTR) до 5% (Barclays Global Agg Bond).

Обратите внимание, что сбережение в наличных долларах США привело бы к отрицательному по сравнению с инфляцией результату даже несмотря на девальвацию рубля в 2014-15 годах.

Если бы в конце 2002 года вы вложили в подобный портфель 100 рублей (хотя всех необходимых инструментов в России тогда ещё не было), вы бы получили в конце 2018-го 860 рублей, то есть ваш капитал вырос бы в 8.6 раза. Депозиты до года вернули бы вам 360 рублей, а государственные облигации 480 рублей. Уровень инфляции при этом вырос до 390 рублей, то есть на депозитах бы вы потеряли деньги, а портфель принес бы вам 470 рублей после вычета инфляции – увеличение покупательной способности почти в 5 раз.

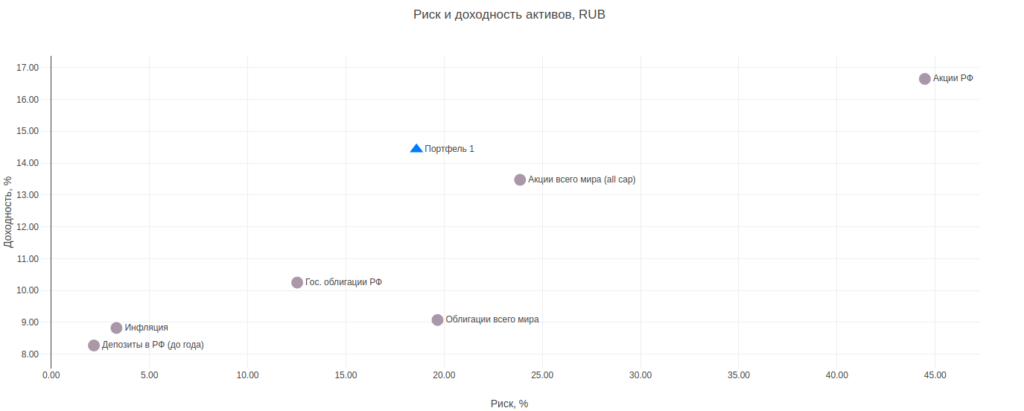

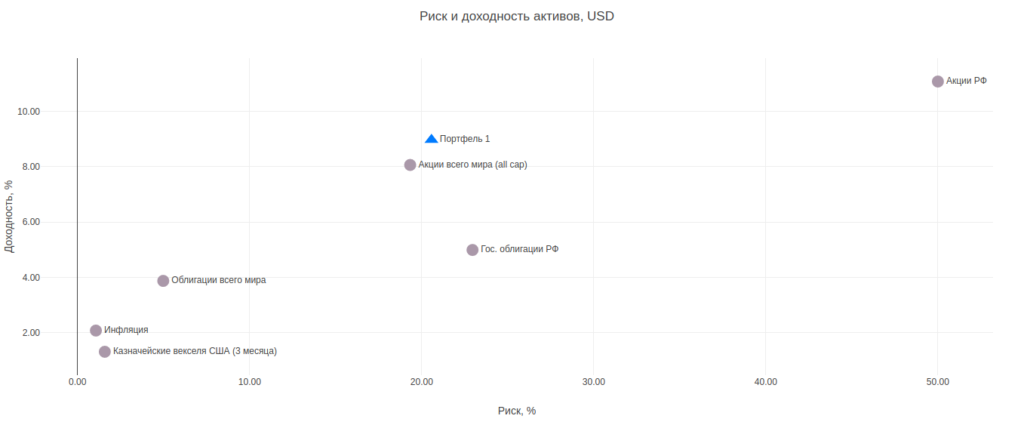

На последних двух графиках все эти активы показаны на плоскости риска (ось X) и доходности (ось Y), выраженных в процентах годовых. Чем выше и правее актив на плоскости, тем он доходнее и рискованнее (на периоде с 2003 по 2018 год включительно).

Наш модельный портфель, составленный из этих активов, находится примерно посередине по риску (оси X) и почти на самом верху по доходности (оси Y), что является свидетельством относительной эффективности портфеля. Легко на этих графиках заметить и другую закономерность — без риска не бывает и доходности.

Выводы

- Между риском и доходностью существует связь. Высокая доходность обычно требует от инвестора готовность к большему риску. Отсутствие риска несёт за собой и отсутствие доходности.

- Вам необходимо получить такую доходность, которая нужна для выполнения ваших целей. Для этого вам надо взять на себя столько риска, сколько позволяет получить эту доходность.

- При увеличении срока инвестирования риск акций (наиболее доходного класса активов) уменьшается и может сравняться или даже стать меньше риска облигаций.

- Портфели на длительный срок инвестирования (больше

10 лет) должны содержать в себе больше акций, чем облигаций, потому что на таком сроке это не ведёт к существенному увеличению риска и увеличивает доходность.

Портфели на короткий срок инвестирования (меньше

7–10 лет) уязвимы к краткосрочному риску, который у облигаций меньше, чем у акций, а значит должны формироваться преимущественно из облигаций.

Источник