Источники финансирования строительных инвестиций

Библиографическая ссылка на статью:

Конкин А.Н., Рузаева А.А. Сравнительный анализ источников финансирования деятельности строительных организаций // Современные научные исследования и инновации. 2016. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/11/72925 (дата обращения: 08.06.2021).

Недвижимость является одним из важных критериев национального богатства любой страны. Эффективное развитие строительной отросли в той или иной степени влияет на рост производства во взаимосвязанных отраслях, содействует образованию новых рабочих мест, а также способствует увеличению налогооблагаемой базы, что в конечном итоге приводит к финансовой устойчивости страны и росту благосостояния его населения [1, c.72]. Меры государственного стимулирования строительного комплекса в сфере жилищного строительства, создания новых объектов жилищного фонда вынуждают предприятия изыскивать новые источники инвестирования строительных проектов [2, с.120].

Одна из причин высокой стоимости жилья в Российской Федерации – сложившаяся и, отчасти, устаревшая, система источников финансирования объектов жилой недвижимости, которая не позволяет с максимальной отдачей использовать инвестируемые в строительство средства. В этой связи возникает необходимость в исследованиях, направленных на решение проблем в сфере жилищного строительства, в частности форм его инвестирования и анализе существующих источников инвестиций.

Исследование проблемы формирования финансовых источников деятельности строительных компаний, следует начать с определения существующих в настоящее время на территории Российской Федерации источников финансирования.

В мировой практике основным источником финансирования строительства являются собственные средства строительных фирм. Современные реалии российской экономики, в купе со значительной стоимостью возводимых объектов капитального строительства, ограничивают возможности строительных организаций в использовании исключительно собственных средств для строительства. Тем более, что основу собственного капитала большинства крупных строительных компаний составляют финансовые вливания акционеров. Рост собственного капитала происходит за счёт чистой прибыли. Финансирование инвестиционных проектов собственными средства указывает о положительном финансовом состоянии организации и создаёт определенные конкурентные преимущества. Однако следует принимать во внимание, что изъятие собственных средств из оборота предприятия может отрицательно оказать воздействие на финансовую устойчивость компании.

В условиях нехватки собственных средств предприятиям приходится использовать другие источники финансирования строительных проектов, одними из которых являются привлечённые и заемные средства. Процесс привлечения со стороны средств для финансирования инвестиционных проектов относится к сложным и длительным процессам. Данные средства можно разделить на несколько категорий: привлечение средств инвесторов, долевых участников, заемные средства финансово-кредитных учреждений, а также выпуск ценных бумаг, т.е. эмиссия.

Привлечь финансовые ресурсы с помощью инвесторов достаточно проблематично, так как средства юридически лиц в основном привлекаются при реализации проекта в крупнейших регионах при условии, что данный проект имеет поддержку в лице государства, а также достойную маркетинговую стратегию, что значительно снижает риск инвестиции.

Один из распространенных видов формирования денежных ресурсов является средства долевых участников. В качестве таких участников выступают, предприятие производящие строительные материалы, по другому их называют контрагентами. По договору о долевом участии контрагенты поставляют строительной организации материалы, в обмен на обговоренное количество квадратных метров в строящимся здании. Однако существуем множество недостатков, одними из которых являются: возможное изменение рыночных цен, необходимость совпадения интересов как в пространстве и во времени, так и по качеству и количеству товаров. Также привлекаются финансовые средства физических лиц, благодаря заключению со строительной фирмой договора о долевом участии. Плюсами данного вида привлечения инвестиций являются: пополнение оборотных средств на раннем этапе строительства, гарантия реализации квартир. Недостатками этих источников финансирования, заключаются в том, что строительная организация теряет прибыль, в связи с продажей недвижимости по более низкой цене долевым участникам.

Еще один немаловажный фактор, снижающий финансовую устойчивость строительных компаний, занимающихся строительством жилого фонда, это обязательное страхование ответственности застройщика перед вкладчиками – участниками долевого строительства. По мнению самих застройщиков, эта государственная мера привела к увеличению финансового бремени строительных компаний на 3-5%, что в свою очередь вызвало цепную реакцию и привело к росту стоимости 1 квадратного метра жилья на первичном рынке жилья, либо долевого строительства минимум на 10%.

В настоящее время для строительных организаций России основным и наиболее популярным способом финансирования строительства остается банковское кредитование. Заемные средства финансово-кредитных учреждений можно дифференцировать на прямое кредитование строительных организаций и на ипотечное жилищное кредитование. Прямое кредитование строительства помогает значимо пополнить оборотные средства строительных организаций.

Востребованность банковских услуг в строительстве свидетельствует о том, что для застройщиков данный вид инвестирования самый доступный и дешевый способ финансирования проектов. Сотрудничество банков и строительных организаций в рамках реализации инвестиционного проекта является взаимовыгодным. У строительной компании появляется возможность своевременно и в полном объеме финансировать проекты, повышая рентабельность собственного капитала. А банк получает доход от кредитования строительного проекта в виде процентов, уплачиваемых заемщиком за право пользования кредитными средствами.

Ввиду постоянного роста цен на жильё, физические лица не способны накопить денежные средства для покупки недвижимости, вследствие этого их источником финансирования является жилищное ипотечное кредитование, который и обеспечивает поступление средств в строительную сферу. Ипотечное кредитование населения в большей степени оказывает прямое воздействие на платёжеспособный спрос.

Помимо прямого банковского кредитования существует ипотечного кредитование не только физических, но и юридических лиц. В этом случае финансовые средства предоставляются под залог недвижимости организации. Обязательное условие для получения кредита – наличие у заемщика в собственности коммерческой недвижимости. Преимуществом данного вида источника кредитования является относительно низкие процентные ставки. Недостаток проявляется в риске потерять имущество и занижение оценочной стоимости имущества.

На биржевом рынке крупные строительные компании выпускают и продают ценные бумаги, с целью привлечения дополнительных денежных средств. На рынке недвижимости компании — эмитенты облигаций традиционно воспринимаются как надежные партнеры по бизнесу, поскольку становятся публичными и демонстрируют свою прозрачность.

Наиболее привлекательным, но труднодоступным источником финансирования являются средства государственного бюджета. Эти средства на инвестиции предоставляются как на безвозвратной, так и возвратной основе. Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд. Преимущества этого источника очевидны: снижение рисков проекта, низкая стоимость денежных ресурсов, повышение привлекательности проекта для инвесторов за счет повышения надежности, большой срок государственного кредита, сокращение сроков строительства за счет непрерывного финансирования, что приводит к снижению стоимости; максимально рациональное использование государственных средств; предоставление гражданам готового продукта по окончательно сформированным ценам.

Еще одним неофициальным способом привлечения средств для осуществления строительной деятельности является система взаимозачета услуг строительных организаций, подрядчиков и субподрядчиков процесса строительства жилого объекта. Схема финансирования строительного процесса в данном случае выглядит следующим образом. Генподрядчик или застройщик привлекает к выполнению строительных работ различные строительные организации в виде подрядчиков на проведение субподрядных работ: отделочные работы, монтаж оконных блоков, поставка строительной продукции. В данном случае оплата услуг подрядных организаций осуществляется в форме бартера или взаимозачетом, когда вместо перечисления денежных средств по счетам в собственность подрядчика переводится несколько квартир будущего жилого дома. Данная схема имеет как положительные, так и отрицательные стороны. Преимуществом является высвобождение денежных средств у застройщика и получение подрядчиком недвижимости по цене ниже рыночной. Недостатком является необходимость регистрации прав собственности подрядчиком и соответственно налогообложение имущества, а также появление на рынке квартир по стоимости ниже цены застройщика.

Рассмотренные источники финансирования деятельности можно сгруппировать по классификационному признаку происхождения финансовых источников, выделив положительные и отрицательные стороны их использования (таблица 1).

Таблица 1 – Сравнительный анализ источников финансирования строительных проектов

Источник

Схемы финансирования инвестиционно-строительных проектов (Financing schemes of investment and construction projects)

Похилый Евгений Юрьевич

Финансовый директор ООО «Интермикс Мет»

ученая степень – кандидат экономических наук

адрес электронной почты – pokhily@hotmail.com

Аннотация. В статье рассмотрены схемы и источники финансирования инвестиционно-строительных проектов. Выполнен анализ регулирующей нормативной базы. Рассмотрены особенности инвестирования собственных средств, привлечения соинвесторов, кредитования и публичного привлечения средств. Отражены основные критерии привлечения средств из различных источников, а также выполнен анализ индивидуальных особенностей различных схем финансирования и их совместного применения.

Ключевые слова и словосочетания: строительство, схема финансирования, инвестирование, кредитование, ценные бумаги

Abstract. The article describes the schemes and sources of financing of investment and construction projects. Normative base is analyzed. The features of the investment of equity, attracting co-investors, credit financing and funding from public sources are observed. The basic criterions of funding attraction from different sources and individual characteristics of the different funding schemes are analyzed.

Keywords and expressions: construction, financing scheme, investing, credit, securities

СХЕМЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ

FINANCING SCHEMES OF INVESTMENT AND CONSTRUCTION PROJECTS

Практика реализации инвестиционно-строительных проектов (далее – «ИСП») насчитывает большое количество схем финансирования, которые постоянно развиваются, а их выбор зависит от типа ИСП и возможностей правообладателя. С увеличением прозрачности строительного сектора и развития возможностей публичного размещения ценных бумаг у компаний появляются новые источники финансирования, которые могут использоваться как основа реализации ИСП. В связи с этим назрела необходимость развития теоретических и практических основ управления строительными проектами, так как стоимость привлечения средств в проект существенно варьируется для различных источников.

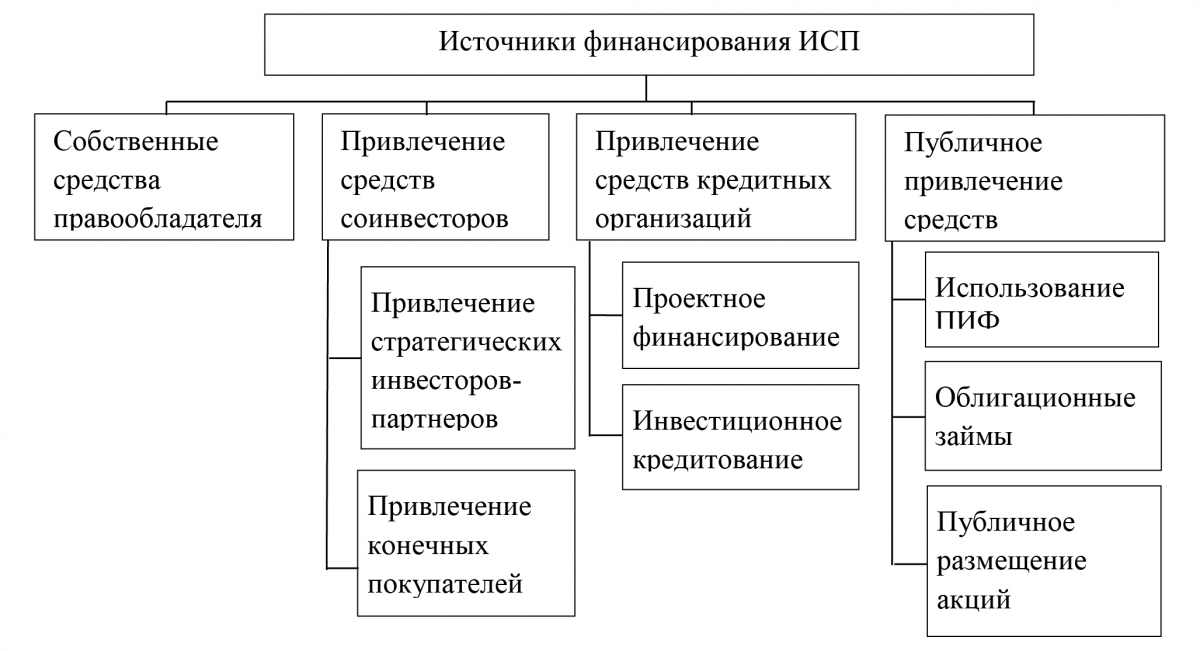

На рис.1 представлены наиболее распространенные источники финансирования:

Рис. 1. Источники финансирования ИСП

1. Собственные средства правообладателя проекта

Основные регулирующие законодательные акты: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об акционерных обществах» №208-ФЗ от 24.11.1995 г. (регулирование деятельности акционерных обществ), федеральный закон «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998 г. (регулирование деятельности обществ с ограниченной ответственностью), федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001 г. (регулирует деятельность индивидуальных предпринимателей), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), и пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование ИСП в полном объеме за счет собственных средств правообладателем не распространено. Собственные средства чаще всего вкладываются на прединвестиционной или начальной стадии инвестиционной фазы, после чего привлекается финансирование от сторонних источников. Первоначальное вложение средств собственника в ИСП необходимо для последующего привлечения банковских кредитов, облигационных займов, инвесторов-партнеров и дольщиков (что возможно только после оформления разрешения на строительство и публикации проектной декларации). Средства правообладателя первично направляются на оформление исходно-разрешительной документации (ИРД), в т.ч. прав на земельный участок и пр. Использование только собственных средств целесообразно при последующей самостоятельном эксплуатации строящегося объекта, например, крупными компаниями сырьевого сектора.

Реализация проекта может осуществляться на базе существующей или на основе проектной компании SPV (Special Purpose Vehicle). Создание SPV обусловлено необходимостью отделения денежных потоков проекта от иной деятельности инвестора, защиты инвестиций от исторических налоговых и юридических рисков, связанных с основным бизнесом. Проектная компания является стороной ключевых договоров проекта.

Источниками привлечения собственных средств в проект могут являться:

- уставный капитал компании;

- добавочный капитал компании;

- нераспределенная прибыль компании;

- ссуды от собственников, аффилированных компаний или бенефициаров (обычно субординированы за срок исполнения обязательств по привлекаемым заемным средствам сторонних инвесторов).

Привлечение собственных средств возможно на любой фазе жизненного цикла ИСП. Данный источник финансирования часто применяется совместно с кредитами банков и облигационными займами в размере от 20% до 80% от общего объема финансирования. При этом требованием кредиторов, как правило, является начальное финансирование из собственных средств порядка 15% затрат до начала кредитования.

2. Привлечение средств соинвесторов

Основные регулирующие законодательные акты: федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» №214-ФЗ от 30.12.2004 г., федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование ипотеки площади при наличии механизмов рассрочки, кредитования и прочих обязательств приобретателя), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г. (регулирования работы с ценными бумагами), федеральный закон «О простом и переводном векселе» №48-ФЗ от 11.03.1997 г. (регулирования работы с векселями) федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об инвестиционном товариществе» №335-ФЗ от 28.11.2011 г. (регулирование деятельности инвестиционных товариществ), пр.

Соинвесторами могут быть юридические лица, индивидуальные предприниматели и физические лица.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Привлечение стратегических инвесторов-партнеров: чаще всего крупные соинвесторы предоставляют финансирование ИСП в качестве партнеров собственников на основе различных договоров инвестирования с целью приобретения площадей по стоимости близкой к стоимости строительства или при входе в проект как совладельцев. Наиболее распространенные механизмы регулирования взаимоотношений с инвесторами-партнерами:

- продажа ИСП или долевое участие в компании-правообладателе проекта: полный или частичный контроль SPV, распределение дохода от проекта в соответствии с долями участия в уставном капитале SPV;

- продажа или иное отчуждение прав на земельный участок, на котором реализуется ИСП: переход права, правопреемственность ИРД;

- заключение инвестиционного контракта, в котором предусматриваются взаимные обязательства сторон: финансирование инвестором и закрепление за ним соответствующей доли площадей или дохода от реализации ИСП, а также регулирование пр. условий;

- участие инвестора в проекте на основе постановления органов власти при строительстве на земельных участках, принадлежащих государству, муниципалитетам, с указанием социальной нагрузки инвестора (доли площадей администрации / стоимости выкупа земельного участка / обязательства по строительству социальных объектов). Указанные механизмы предполагают соответствующее разделение между участниками возможного дохода от реализации проекта, что может отражаться в стоимости отчуждения ИСП, земельного участка, компании-правообладателя или распределении строящихся площадей и разделении инвестиционного дохода по итогам реализации проекта, что чаще всего является самым сложным вопросом переговорного процесса между участниками проекта. Связано это с тем, что в текущий момент утвержденные методики, информационные базы и публикации по этой теме не проработаны.

Привлечение финансирования из данного источника возможно на любой фазе жизненного цикла ИСП. В качестве вложения средств собственника проекта может рассматриваться стоимость права на земельный участок и оформленная ИРД.

Привлечение конечных покупателей: соинвесторы, являющиеся конечными приобретателями площадей, заинтересованы в получении в пользование площадей ИСП, а не доходности инвестированных вложений. К данной группе преимущественно относятся дольщики – физ. лица, приобретающие жилье в многоквартирных домах [1].

Основными схемами привлечения средств конечных покупателей являются: заключение договоров долевого участия, жилищные сертификаты, заключение предварительных договоров купли-продажи, реализация векселей, привлечение средств по договорам соинвестирования.

Поступающие денежные средства от данного источника при моделировании денежного потока относятся к операционному денежному потоку и эффективность их инвестирования определять нецелесообразно.

3. Привлечение средств кредитных организаций (банков)

Основные регулирующие документы: федеральный закон «О банках и банковской деятельности» № 395-1от 02.12.1990 г. (регулирование банковской деятельности), «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» №254-П от 26.03.2004 г. (регулирование деятельности банков), федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование залога обеспечения), внутренние регламенты и нормативные документы кредитной организации и пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование проекта банком, при согласовании кредитной сделки наиболее часто осуществляется после получения разрешения на строительство, т.е. на инвестиционной фазе, а также после обязательного вложения собственных средств в размере не менее 15% от затрат.

Возможно рассмотреть различные механизмы кредитования ИСП.

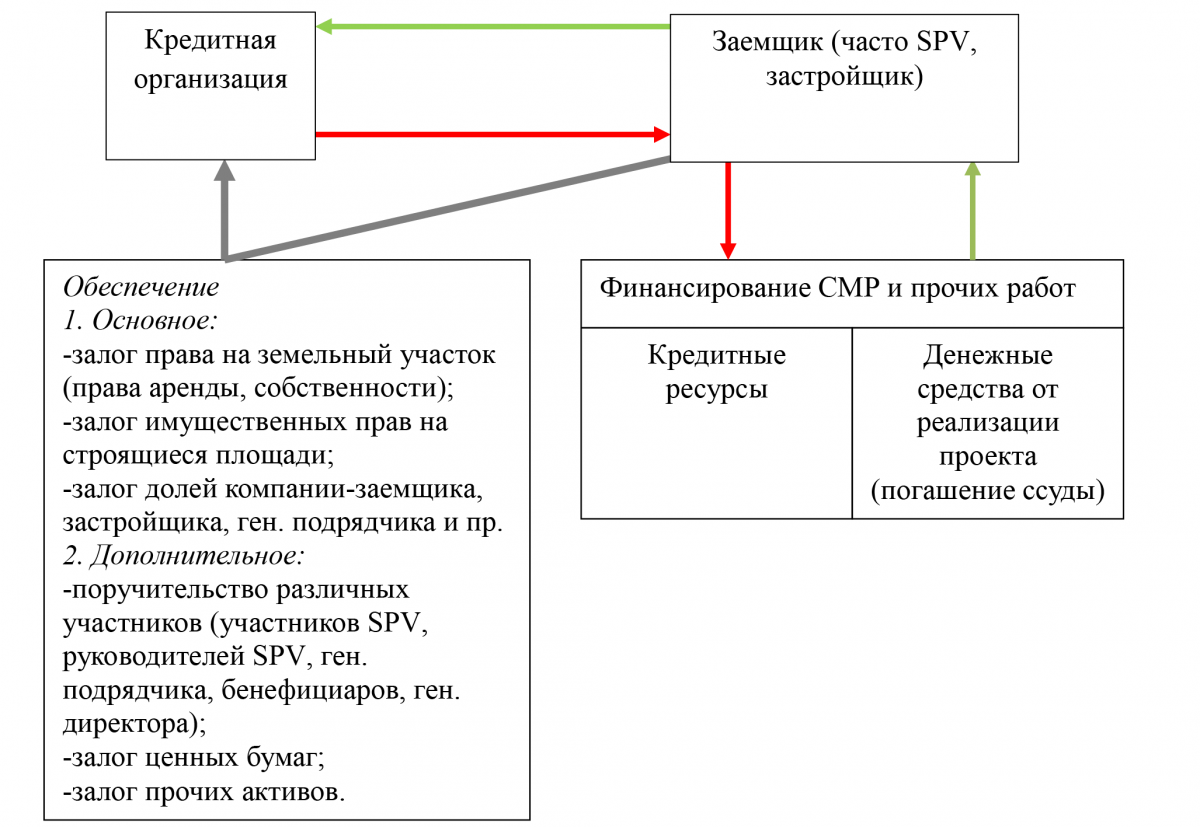

Проектное финансирование: участие банка в инвестиционном проекте в форме предоставления кредитов, возврат вложенных средств и получение доходов осуществляются на эксплуатационной фазе или от реализации площадей на инвестиционной фазе преимущественно из потока денежных средств, генерируемого самим проектом [2, 3]. При проектном финансировании, кредитом обычно финансируется от 30% до 70% затрат.

Структурирование и осуществление сделки происходит согласно схеме, представленной на рис.2.

Рис. 2. Схема проектного финансирования

Проектное финансирование применяется в большинстве случаев кредитования ИСП, т.к. является наиболее безопасным как для основной деятельности заемщика, так и банка. Крупные строительные организации специально создают SPV компании для привлечения кредитных ресурсов.

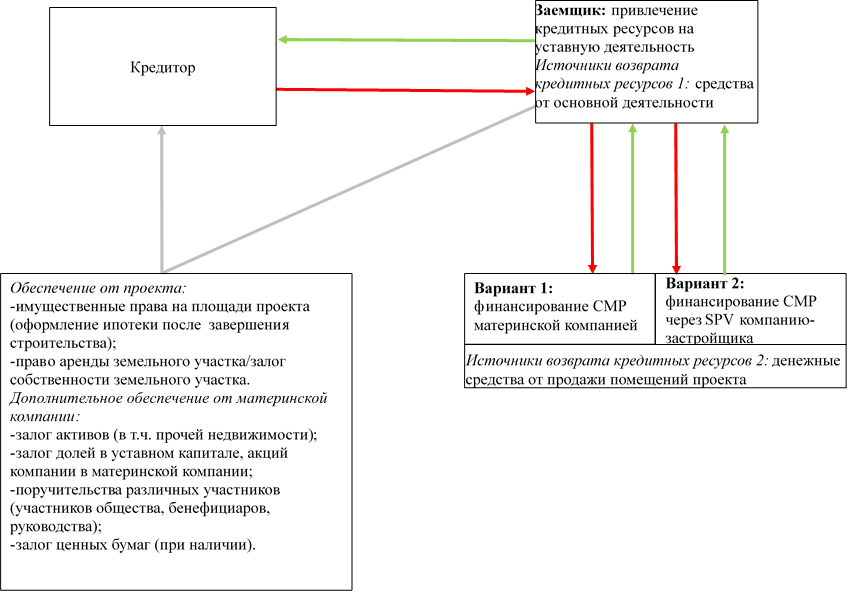

Инвестиционное кредитование: финансирование инвестиционного проекта в форме предоставления кредита, при котором источником погашения обязательств является вся деятельность заемщика, включая доходы, генерируемые проектом. При инвестиционном кредитовании целесообразно, чтобы доля финансирования проекта из собственных источников заемщика составляла не менее 15% от затрат [4, 5]. Обычно кредитом финансируется до 80% затрат. Схема инвестиционного кредитования представлена на рис.3.

Рис. 3. Схема инвестиционного кредитования

При данном типе кредитования целевое назначение кредита часто указывается, как на финансирование уставной деятельности. Компания в свою очередь корректирует устав и вносит туда пункт о строительстве объекта. Инвестиционное кредитование характерно в большей степени для финансирования объектов коммерческой недвижимости и компаний, которые уже владеют какими-либо объектами, которые возможно использовать в качестве залога по кредиту.

5. Использование закрытых паевых инвестиционных фондов

Основные регулирующие документы: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), приказы ФСФР, федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001 г., пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: для частных инвесторов вложения в недвижимость в большинстве случаев ограничены возможностями отдельно взятого частного лица. Паевые инвестиционные фонды (ПИФ) позволяют привлечь частных инвесторов, в т.ч. физических лиц, желающих инвестировать в недвижимость.

Инвестировать в недвижимость имеют право паевые инвестиционные фонды закрытого типа, которые формируются на определенный период, по прошествии которого объект недвижимости должен быть продан, а управляющая компания обязана расплатиться с пайщиками денежными средствами. Паи закрытых паевых инвестиционных фондов недвижимости (ЗПИФН) могут обращаться на бирже, что позволяет пайщику иметь оперативное управление – досрочный выход из фонда при продаже паев. ЗПИФН строительства создаются для инвестирования в различные объекты в т.ч. жилой и коммерческой недвижимости. При этом пайщик несет риски, связанные как со строительством, так и с финансовым сектором. Девелоперские фонды преимущественно инвестируют в коммерческие объекты – доходную недвижимость. Доходность фонда в большей степени формирует капитализация стоимости недвижимости: на практике обычно финансируется один проект, а значит, пайщик не имеет возможности диверсифицировать риски.

Денежные средства за счет создания ПИФ можно привлекать на любой стадии реализации ИСП, при этом условия привлечения средств из других источников не предусмотрены.

6. Облигационные займы

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003, Приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: использование облигационных займов в качестве привлеченных средств для реализации ИСП имеет все предпосылки стать одним из наиболее эффективных и удобных способов финансирования. Эмиссия облигаций девелоперами и правообладателями строительных проектов (застройщиками) может способствовать нивелированию отрицательного влияния на показатели проекта повышения ключевой ставки ЦБ РФ и стать альтернативой банковским кредитам. Облигационный заем позволяет привлечь средства в проект по более низким процентным ставкам, чем банковские кредиты. [6] Для лица, приобретающего облигации, преимущество, по сравнению с другими инструментами фондового рынка, состоит в стабильности и прогнозируемости дохода: их стоимость не подвергается резким колебаниям. Держатель облигаций получает доход в виде периодических выплат процентов от номинальной стоимости ценной бумаги (купонные выплаты). Ставки зависят от степени надежности, репутации и кредитной истории компании-эмитента, и соответственно уровня риска. Облигационные займы, как правило, привлекаются для финансирования определенных проектов, и поэтому срок заимствования зависит от периода их окупаемости (3 — 5 лет). Привлечь облигационный заем – более дорогая и долгая процедура по сравнению с оформлением кредита в банке. Облигации застройщиков являются высокорискованным инструментом, как на российском, так и на иностранных фондовых рынках.

Облигации принято разделять [6]: по доходу, который получает инвестор: дисконтные и процентные (купонные); по учету прав: именные облигации и облигации на предъявителя; по форме, в которой могут выпускаться облигации: бездокументарные и документарные; по возможности обмена: конвертируемые и неконвертируемые; по сроку размещения: краткосрочные, среднесрочные, долгосрочные.

Отечественные компании, в т.ч. строительного сектора, чаще всего используют рублевые облигации, размещаемые на отечественных фондовых площадках или еврооблигации различных видов (в т.ч. наиболее распространенные среди отечественных эмитентов – CLN, LPN), которые выпускаются на внешнем рынке [7].

Выпуск облигаций является достаточно сложной процедурой, которая состоит из нескольких основных этапов:

- подготовительный этап: принятие решения о целесообразности выпуска, выбор вида облигаций, официальное решение, выпуск проспекта эмиссий;

- размещение облигаций, регистрация отчета о размещении;

- обращение облигаций.

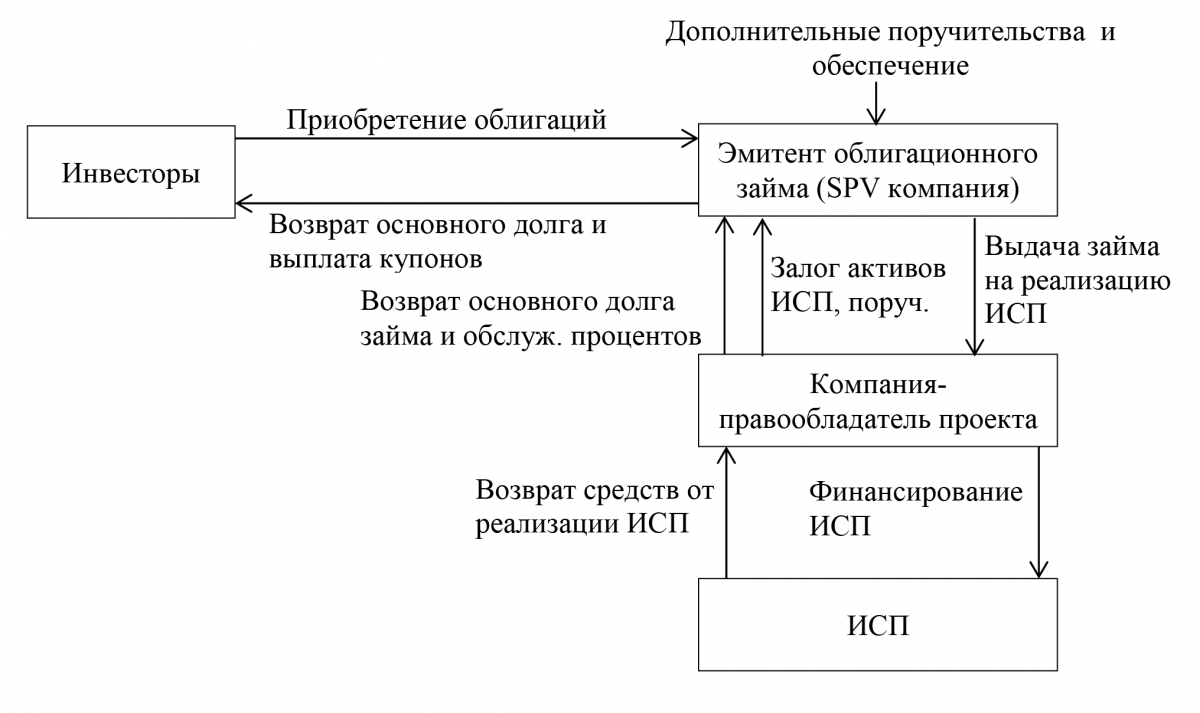

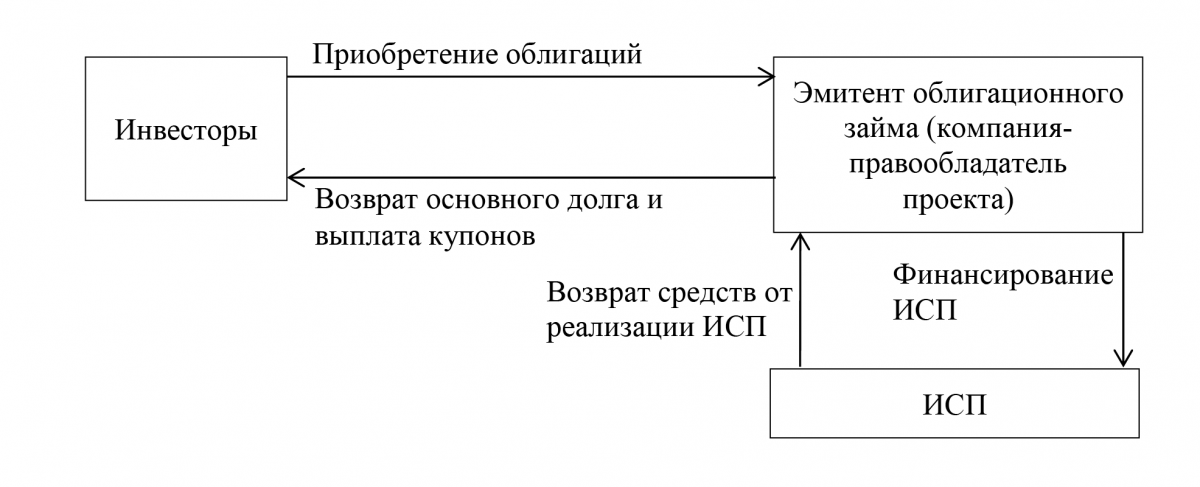

Наиболее распространены две схемы финансовых потоков при выпуске облигаций: через SPV компанию (Рис.4) и компанию-правообладателя проекта (Рис.5).

Рис. 4. Схема потоков средств при использовании в качестве эмитента SPV

Рис. 5. Схема потоков при использовании в качестве эмитента компании-правообладателя проекта

Объем эмиссии определяется размером необходимого финансирования одного или нескольких проектов. Анализ процедур, требований и затрат показал, что на сегодняшний день для обеспечения инвестициями строительного проекта целесообразно осуществлять выпуск облигаций в России. В соответствии с требованиями нормативных документов [8] компании-эмитенту необходимо подтвердить свой высокий кредитный рейтинг, а также пройти процедуру листинга на бирже: только в этом случае можно заинтересовать крупные инвестиционные фонды, НПФ, банки. Получение рейтинга является сложной процедурой, в рамках которой происходит тщательный аудит проекта (цели эмиссии), возвратности, платежеспособности, обеспечения, в качестве которого можно использовать права на земельный участок проекта, а также поручительства связных компаний [7]. Существенным условием также является величина собственных средств, которые девелопер вкладывает в проект. Для получения высокого рейтинга финансирование ИСП за счет собственных средств должно составлять порядка 30% затрат. Преимуществом приобретения облигаций застройщика для институциональных инвесторов является получение своеобразного «пропуска» в строительный сектор, так как такие компании имеют законодательные ограничения самостоятельного осуществления вложений в недвижимость и строительство. Высокий рейтинг размещаемого выпуска облигаций свидетельствует о возможной высокой степени успешности реализации проекта.

7. Публичное размещение акционерного капитала

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003 г., приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: с помощью публичного размещения акционерного капитала компании способны разрешить стратегические задачи своего развития. При публичном размещение акций главной задачей является подготовка компании к выходу на фондовые площадки. Процесс IPO на отечественной бирже или международных фондовых площадках сложный и существенно более длительный по сравнению с облигационным займом в РФ. Эмиссия облигаций для большинства компаний является необходимым первым шагом перед IPO. Успешное размещение облигаций отражает тот факт, что компания успешно реструктурировала свою деятельность, произвела необходимую консолидацию и получила опыт работы на фондовых площадках. Для IPO требуется изменение организационной формы общества на акционерное. Преимущественно размещение ценных бумаг доступно для крупных компаний и целесообразно для масштабных проектов. Кроме того, согласно выполненному анализу, рассмотренные источники финансирования самостоятельно применяются редко. При структурировании схемы финансирования одновременно привлекаются средства из различных источников. Так, при кредитовании проекта в банке обязательным условием является вложение собственных средств до открытия кредитной линии. Также при эмиссии облигационного займа необходимо подтвердить вложение собственных средств для получения высокого рейтинга выпуска и листинга на бирже.

Источник