- 3. Источники инвестиций

- Читайте также

- 14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость

- 32. Собственные источники финансирования инвестиций

- 4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

- 41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

- 36. Источники инвестиций и их кредитное обеспечение

- 12. Классификация инвестиций по форме собственности и другие виды инвестиций

- Источники

- Источники

- Источники

- Источники

- Источники

- Источники

- Источники

- Источники

- Источники

- Основные источники финансирования инвестиций

- Что такое источники финансирования

- Классификация источников

- Внешние и внутренние

- Прямые и косвенные

- По продолжительности использования

- По форме собственности

3. Источники инвестиций

3. Источники инвестиций

Важным направлением производственной политики предприятия является управление формированием инвестиционных ресурсов.

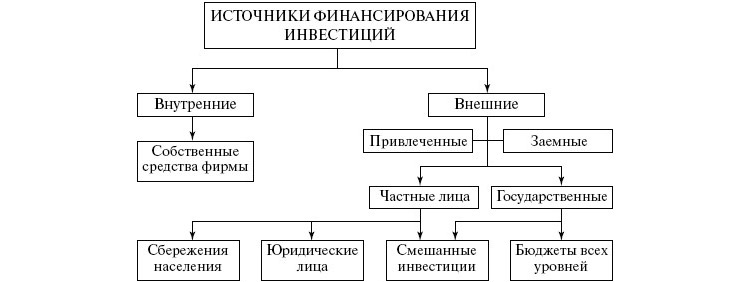

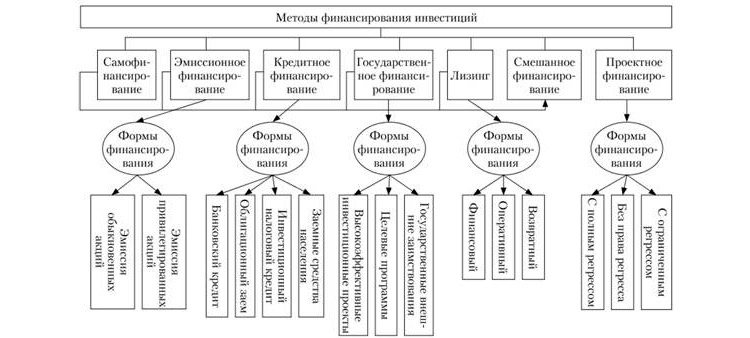

В качестве основы для исследования проблемы финансирования инвестиций примем классификацию, согласно которой все источники формирования инвестиционных ресурсов можно разделить на три основные группы: собственные, заемные, привлеченные.

При этом собственные средства предприятия выступают как внутренние (вторичные), а привлеченные и заемные средства как внешние (первичные) источники финансирования.

К собственным средствам относятся: чистая прибыль от производственной и финансовой деятельности предприятия; амортизационные отчисления; страховые возмещения убытков, вызванных потерей имущества; средства от продажи основных средств и иммобилизация излишков оборотных средств; средства от реализации нематериальных активов.

Привлеченные средства промышленных предприятий – средства, предоставленные на постоянной основе, по которым может осуществляться выплата владельцам этих средств дохода и которые могут не возвращаться владельцам.

К ним относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставный фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями; государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грандов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц.

Заемные средства промышленных предприятий – средства, полученные на определенный срок и подлежащие возврату с уплатой за их использование. Их можно разделить на долгосрочные и краткосрочные.

Долгосрочные заемные средства включают: долгосрочные кредиты банков и других институциональных инвесторов; долгосрочные государственные инвестиционные кредиты; средства от выпуска долгосрочных облигаций и других долговых обязательств (на срок свыше года); лизинг и т. д.

Краткосрочные заемные средства: коммерческий (товарный) кредит; средства от выпуска краткосрочных облигаций и других долговых обязательств (срок менее года); краткосрочные кредиты банков и других институциональных инвесторов.

Собственные и привлеченные источники инвестиций образуют собственный капитал предприятия. Суммы, привлеченные по этим источникам извне, как правило, не подлежат возврату. Инвесторы участвуют в доходах от реализации инвестиций на правах долевой собственности. Заемные источники инвестиций образуют заемный капитал предприятия.

При многообразии источников финансирования к основным методам финансирования инвестиционной деятельности можно отнести самофинансирование, акционерное финансирование, бюджетное финансирование, кредитное финансирование, лизинговое и комбинированное (смешанное) финансирование. Метод финансирования – механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса. Формы финансирования – внешние проявления сущности метода финансирования.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость Скотт Макферсон – ипотечный брокер, к которому я обращаюсь, когда хочу узнать, что в действительности происходит на рынке недвижимости. Он больше чем просто брокер. Скотт еще и инвестор,

32. Собственные источники финансирования инвестиций

32. Собственные источники финансирования инвестиций Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.К собственным источникам финансирования

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций?

4.2. Учет долгосрочных инвестиций (вложений во внеоборотные активы) 4.2.1. каков порядок учета долгосрочных инвестиций? Учет долгосрочных инвестиций ведется по фактическим расходам:? в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;?

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов Поиск источников финансирования инвестиций уже давно стал одной из важнейших проблем, связанных с инвестиционной деятельностью.В современных условиях сформировалось большое

36. Источники инвестиций и их кредитное обеспечение

36. Источники инвестиций и их кредитное обеспечение Важным направлением производственной политики предприятия является управление формированием инвестиционных ресурсов.Согласно основной классийикации инвистиций, все источники формирования инвестиционных ресурсов

12. Классификация инвестиций по форме собственности и другие виды инвестиций

12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

Источники

Источники Aghion P., Tirole J. Formal and Real Authority in Organizations // Journal of Political Economy. 1997. 105. Р. 1–29.Andersen K.V., Juul N.C., Korzen-Bohr S., Pedersen J.K. Fractional Institutional Endeavors and e-procurement in Local Government. Proceedings of the 16th Bled Electronic Commerce Conference, Bled, Slovenia, 2003. Р. 961–973.Bernauer T., Caduff L. European Food Safety: Multilevel Governance, Re-Nationalization, or Centralization?: Working Paper

Источники

Источники Anderlini L., Felli L. Should Courts Always Enforce What Contracting Parties Write? 2005. Mimeo.Anton J.J., Yao D.A. Second Sourcing and the Experience Curve: Price Competition in Defense Procurement // RAND Journal of Economics. 1987. Р. 57–76.Banfield E.C. Corruption as a Feature of Governmental Organization // Journal of Law and Economics. 1975. 58. Р. 587–605.Baumol W.J., Panzer J., Willig R.D. Contestable Markets and the Theory of Industrial Structure.

Источники

Источники Bajari P., Tadelis S. Incentives Versus Transaction Costs: A Theory of Procurement Contracts // RAND Journal of Economics. 2001. 32 (3). Р. 387–407.Bajari P., McMillan R., Tadelis S. Auctions vs. Negotiation in Procurement: An Emprical Analysis: Working Paper. UC Berkeley, 2006.Bajari P., Houghton S., Tadelis S. Bidding for Incomplete Contracts: Working Paper. University of Michigan and UC Berkeley, 2006.Baker G. Incentive Contracts and Performance Measurement //

Источники

Источники Avery C. Strategic Jump Bidding in English Auctions // Review of Economic Studies. 1998. 65. Р. 185–210.Capen E., Clapp R., Campbell W. Competitive Bidding in High Risk Situations // Journal of Petroleum Technology. 1971. 23. Р. 641–653.Fishman M.J. A Theory of Preemptive Takeover Bidding // Rand Journal of Economics. 1988. 19. Р. 88–101.Fujishima Y., McAdams D., Shoham Y. Speeding up Ascending-Bid Auctions / Proceedings of the 16th International Joint

Источники

Источники Ausubel L., Cramton P. Demand Reduction and Inefficiency in Multi-Unit Auctions. Mimeo. 1998. University of Maryland, Working Paper № 96–07, July 2002 revision.Ausubel L., Cramton P. Auctioning Many Divisible Goods // Journal of the European Economic Association. 2004. 2. Р. 480–493.Ausubel L., Cramton P., Milgrom P. The Clock-Proxy Auction: A Practical Combinatorial Auction Design // P. Cramton, Y. Shoham, R. Steinberg (eds.) Combinatorial Auctions. MIT Press,

Источники

Источники Ausubel L.M. An Efficient Ascending-Bid Auction for Multiple Objects // American Economic Review. 2004. 94 (5). Р. 1452–1475.Ausubel L.M. An Efficient Dynamic Auction for Heterogeneous Commodities // American Economic Review. 2006. 96 (3). Р. 602–629.Ausubel L.M., Cramton P. Demand Reduction and Inefficiency in Multi-Unit Auctions: Working Paper 96–07. University of Maryland, 2002.Ausubel L.M., Milgrom P. Ascending Auctions with Package Bidding // Frontiers

Источники

Источники Armstrong M. Competition in Two-Sided Markets // Rand Journal of Economics. 2002, revised 2005. University College London. Forthcoming.Bakos Y., Brynjolfsson E. Bundling Information Goods: Pricing, Profits and Efficiency // Management Science. 1999. 45 (12). Р. 1613–1630.Caillaud B., Jullien B. Competing Cybermediaries // European Economic Review Papers & Proceedings. 2001. 45. Р. 797–808.Caillaud B., Jullien B. Chicken & Egg: Competition among

Источники

Источники Asker J., Cantillon E. Properties of Scoring Auctions: CEPR Working Paper № 4734. London, 2004.Ayres I., Cramton P. Deficit Reduction Through Diversity: How Affirmative Action at the FCC Increased Auction Competition // Stanford Law Review. 1996. 48. Р. 761–815.Flambard V., Perrigne I. Asymmetry in Procurement Auctions: Some Evidence from Snow Removal Contracts // The Economic Journal. 2005. Forthcoming.Guerre E., Perrigne I., Vuong Q. Optimal Nonparametric

Источники

Источники Asker J., Cantillon E. Optimal Procurement When Both Price and Quality Matter. Mimeo. 2005.Branco F. The Design of Multi-dimensional Auctions // Rand Journal of Economics. 1997. 28 (1). Р. 63–81.Burguet R., Che Y.-K. Competitive Procurement with Corruption // Rand Journal of Economics. 2004. 35 (1). Р. 50–68.Calveras A., Ganuza J., Hauk E. Wild Bids. Gambling for Resurrection in Procurement Contracts // Journal of Regulatory Economics. 2004. 26. Р. 41–68.Chao

Источник

Основные источники финансирования инвестиций

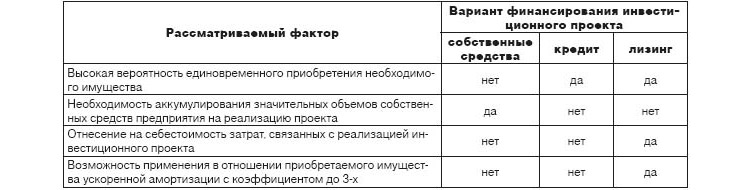

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

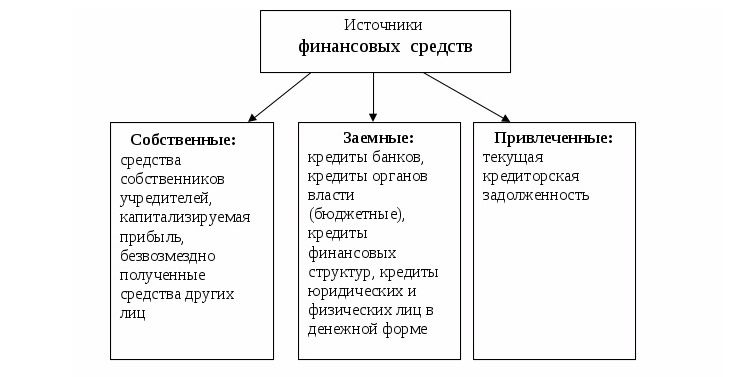

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

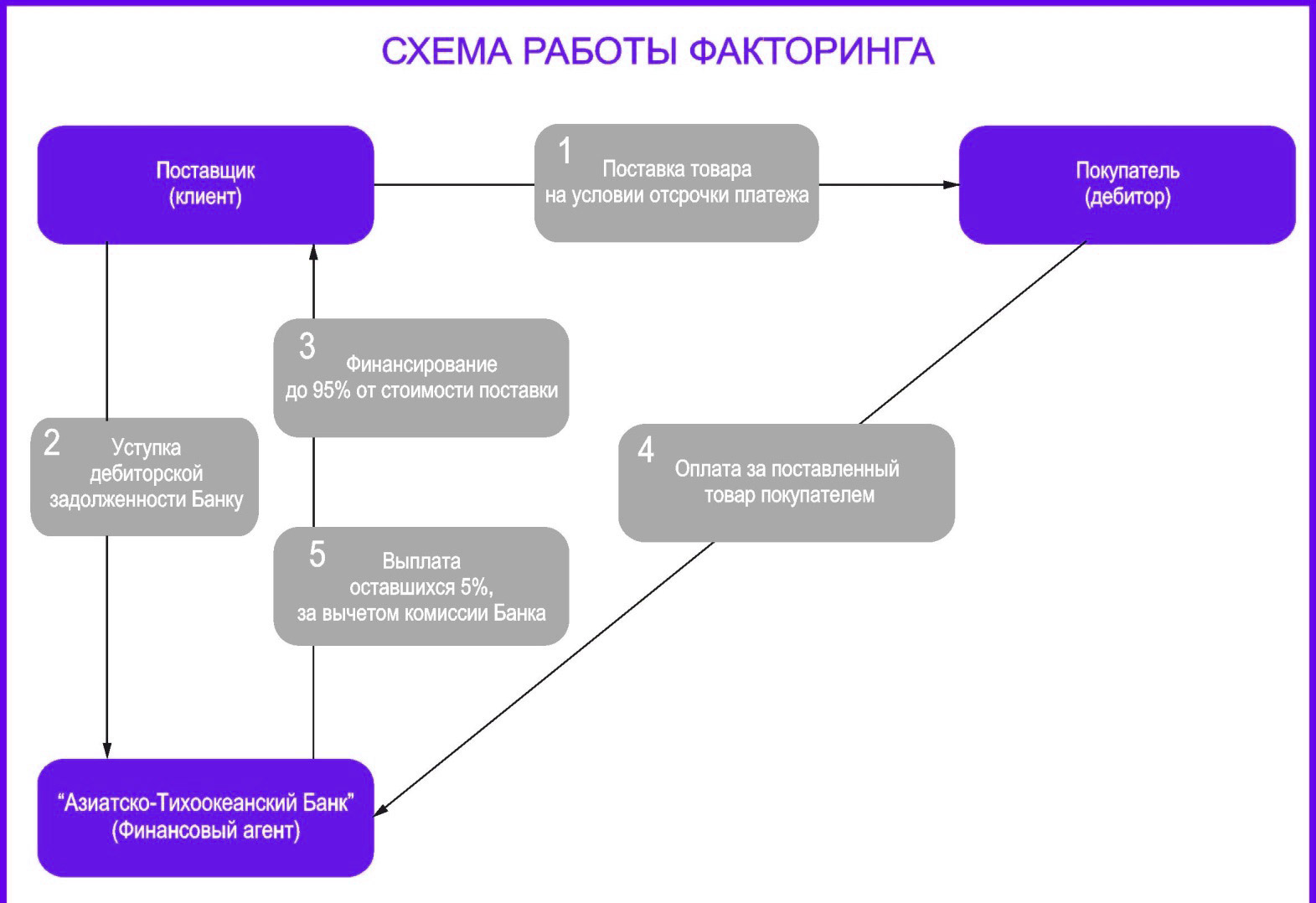

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник