Источники финансирования инвестиций достоинства

Калдияров Д.А., д.э.н., профессор

Амангалиев Б.А., магистрант специальности «Финансы»

Инвестиции имеют важное значение как для деятельности отдельных хозяйствующих субъектов, так и для экономического развития страны в целом. Экономический рост определяется множеством факторов, важнейшим из которых выступает рост объема инвестиций и повышение их эффективности. Реальное инвестирование играет особую роль в экономическом развитии, так как без него невозможно обновление и расширение основных производственных фондов хозяйствующих субъектов[1].

Инвестиционная деятельность хозяйствующих субъектов осуществляется посредством формируемых ими инвестиционных ресурсов. Системная классификация источников инвестиций предполагает, прежде всего, разделение уровней финансирования. Выделяется макроуровень (национальная экономика) и микроуровень (предприятие) финансирования инвестиций[2].

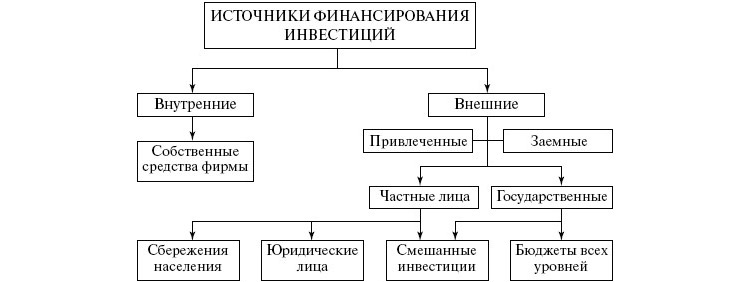

Все источники формирования инвестиционных ресурсов предприятия можно разделить на следующие группы: внешние и внутренние; собственные, привлеченные и заемные[3].

На макроэкономическом уровне к внутренним источникам финансирования инвестиций относятся накопления, осуществляемые коммерческими и некоммерческими организациями и гражданами, а также централизованные ассигнования, к внешним — средства, получаемые из-за границы, включающие финансовые средства резидентов, переводимые из-за границы (репатриируемые капиталы) и иностранные источники[4].

На микроэкономическом уровне внутренними источниками инвестирования выступают собственные средства предприятий, а внешними — привлеченные и заемные средства. Центральным агентом привлечения и использования производственных инвестиций служат предприятия разных форм собственности, компании, фирмы, предприниматели[5].

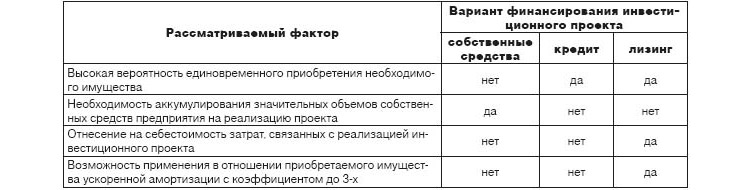

Выбор источников финансирования инвестиций должен быть ориентирован на оптимизацию их структуры. При этом следует учитывать достоинства и недостатки каждой группы источников финансирования (табл.1).

Простота и быстрота привлечения

Отсутствие явных издержек

Снижение риска неплатежеспособности и банкротства

Ограниченный объем привлечения

Отвлечение собственных средств из хозяйственного оборота

Ограниченность независимого контроля эффективности использования инвестиционных ресурсов

Возможное повышение эффективности за счет эффекта финансового рычага

Наличие независимого контроля эффективности использования инвестиционных ресурсов

Сложность и длительность привлечения и оформления

Издержки (проценты, дивиденды)

Повышение риска неплатежеспособности и банкротства предприятия

Возможность потери собственности и управления предприятием

Достоинства и недостатки заемных и привлеченных источников финансирования инвестиций приведены в табл. 2.

Достоинства и недостатки заемных и привлеченных источников финансирования инвестиций

Отсутствие разбавления (дробления) капитала

Снижение налогооблагаемой базы за счет отнесения процентов по кредиту на себестоимость продукции

Возможность возникновения эффекта финансового рычага

Высокая стоимость капитала

Сложность и длительность привлечения и оформления

Повышение риска неплатежеспособности и банкротства предприятия

Может потребоваться дополнительное обеспечение (гарантии, залог)

Отсутствие разбавления (дробления) капитала

Оплата имущества в рассрочку

Возможность проверить качество оборудования до выплаты всей его стоимости

Невыплаты лизинговых платежей не приводят к банкротству предприятия

Амортизация не включается в состав продукции лизингополучателя (компенсируется за счет чистой прибыли) Платежи по лизингу, как правило, превышают банковский процент

Ведет к разбавлению акционерного

Не меняется размер обязательств (долга)

Выплаты дивидендов по обыкновенным акциям не обязательны

Капитал привлекается на неопределенный срок без обязательств по возврату

Получение значительного капитала

Невыплаты дивидендов не представляют угрозы банкротства

Не требуется дополнительное обеспечение (гарантии)

Ведет к разбавлению акционерного капитала

Высокие трансакционные издержки эмиссии и размещения

Регламентация эмиссии со стороны органов управления рынком ценных бумаг

Возможность потери управления предприятием

Возможность утраты контроля над собственностью

Возможность привлечения денежных средств мелких инвесторов

Инвесторы не вмешиваются в деятельность предприятия

Процентная ставка, как правило, фиксированная

Дешевле банковского кредита

Проценты выплачиваются из чистой прибыли

Отсутствие ликвидного вторичного рынка облигаций

Рост доли заемного капитала и возможность потери финансовой устойчивости предприятия

Значительные затраты на эмиссию и размещение

Регламентация эмиссии со стороны органов управления рынком ценных бумаг

Отсутствие разбавления (дробления) капитала

Простая процедура выпуска

Проценты выплачиваются из прибыли

Ограниченные возможности по привлечению значительных сумм

Выбор источников формирования инвестиционных ресурсов должно осуществляться с учетом следующих факторов.

1. Отраслевые особенности производственной деятельности предприятия, которые определяют структуру активов и ликвидность предприятия. Так, предприятия с высокой долей внеоборотных активов, как правило, имеют низкий кредитный рейтинг и вынуждены ориентироваться на собственные источники.

2. Размер предприятия. Чем меньше размер предприятия, тем в большей степени следует ориентироваться на собственные источники, и наоборот.

3. Стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала обычно ниже стоимости собственного. Однако по отдельным источникам заемных инвестиционных ресурсов стоимость может существенно колебаться в зависимости от кредитоспособности предприятия, формы обеспечения кредита и др.

4. Свобода выбора источников финансирования. Не все источники одинаково доступны для предприятий. Например, бюджетные инвестиции, целевые и льготные государственные кредиты могут получить лишь отдельные наиболее значимые предприятия.

5. Конъюнктура рынка капитала влияет на изменение стоимости заемного капитала. При существенном возрастании этой стоимости привлечение банковских кредитов становится для предприятий убыточным.

6. Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль более предпочтительным является формирование инвестиционных ресурсов предприятия за счет собственных источников, при высокой ставке налогообложения прибыли повышается эффективность привлечения капитала из заемных источников.

7. Мера принимаемого риска при формировании инвестиционных ресурсов. Неприятие высоких уровней рисков формирует консервативный подход к финансированию инвестиций, при котором их основу составляют собственные средства, и наоборот.

8. Задаваемый уровень концентрации собственного капитала для обеспечения требуемого уровня финансового контроля. Этот фактор важен для акционерных обществ. Он характеризует пропорции в объеме подписки на акции, приобретаемые учредителями и прочими инвесторами (акционерами).

1. Бочаров В. В. Инвестиции: Учебник /В. В. Бочаров. – СПб.: Питер, 2009. – 384 с.

2. Янковский К. П. Инвестиции: Учебник / К. П. Янковский. – СПб.: Питер, 2012. – 368 с.

3. Кадырова Г. Инвестиции в России: международные сопоставления / Г. Кадырова //Страховое дело.-2009.-№1.-С. 12-29.

4. Бирюков Д. Эффективность инвестиций на макроэкономическом и региональном уровнях // Российское предпринимательство. — 2011.- № 1. Ч. 2. — С. 4-10.

5. Юзвович Л.И. Экономическая природа и роль инвестиций в национальной экономической системе // Финансы и кредит. — 2013.- № 9. — С. 48-52.

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

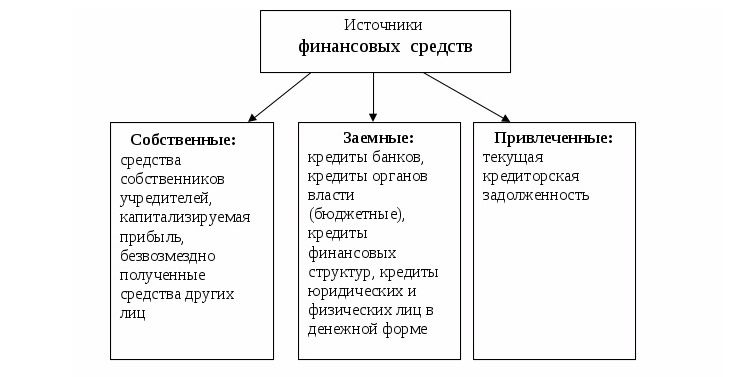

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

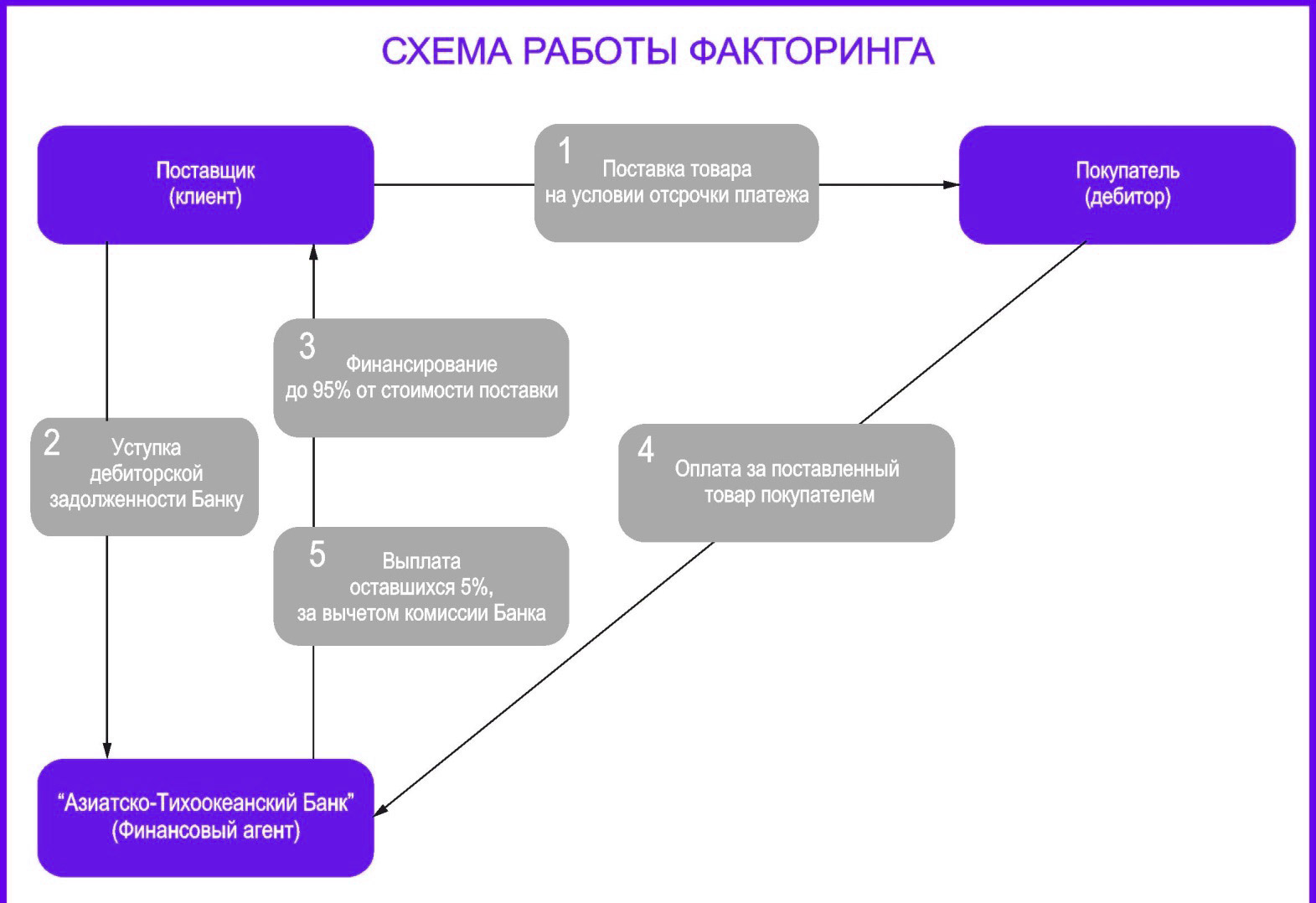

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник