- Источник собственных инвестиций предпринимательства

- Источники финансирования бизнеса — виды и примеры

- Определение финансирования бизнеса

- Виды источников финансирования

- Внутренние виды финансирования

- Внешние виды финансирования

- Положительные стороны источников финансирования

- Отрицательные стороны источников финансирования

- Как выбрать источник финансирования

Источник собственных инвестиций предпринимательства

Современное развитие предпринимательства характеризуется широким спектром привлечения инвестиций, обеспечивающих стабильность функционирования предприятий, реализацию их стратегии, достижение поставленных целей. Инвестиционная деятельность направлена не только на привлечение капитала, но и эффективное его использование, которое определяется получением прибыли и других запланированных результатов.

Особенностью инвестиционной деятельности является последующая окупаемость привлеченного капитала, а именно получение предпринимательского эффекта в будущем, возникающего при использовании и эксплуатации объекта инвестирования. Основными критериями, характеризующими инвестиционную деятельность, являются: самостоятельное и системное ее осуществление, имущественная ответственность, официальная регистрация субъекта управления, инициативный подход, наличие рисков.

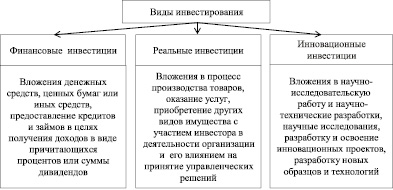

В зависимости от поставленной цели, направлений вложения капитала различают следующие виды инвестирования: финансовое, реальное и инновационное (рис. 1).

Эффективное управление инвестиционной деятельностью зависит от всесторонней оценки состава и структуры инвестиций, применения научно обоснованных методов и приемов анализа направлений инвестирования и их источников.

Рис. 1. Виды инвестирования в сфере предпринимательства

Под финансовыми инвестициями следует понимать вложения денежных средств в ценные бумаги, депозиты, долевые участия в уставные капиталы организаций, кредиты и займы. Другими словами, финансовые вложения характеризуются как инвестированные средства в долгосрочные финансовые инструменты, целью которых является получение дохода в перспективе, а также предотвращение различных финансовых рисков, таких как инфляция, кризис, коррупция. Осуществляя финансовые инвестиции в различные финансовые инструменты, организация тем самым участвует в процессе обращения капитала в национальной экономике. Вместе с тем финансовые вложения предпринимателей, кроме получения прибыли, призваны для выполнения таких функций, как влияние на сегмент рынка, в котором они осуществляют свою деятельность. Экономическая выгода от финансовых вложений может быть получена в форме процентов, дивидендов или прироста суммы инвестированного капитала.

Оценка реальных инвестиций предусматривает их исследование по следующему составу: вложения денежных средств в отрасли материальной сферы для осуществления процесса производства продукции; создание новых объектов, модернизации, реконструкции и перевооружения функционирующих организаций. Другими словами, процесс вложения предусматривает рост производственного капитала, необходимого для развития производства, долгосрочные инвестиции в воспроизводство и создание основных фондов, вклады в оборотные активы, интеллектуальную собственность. Кроме того, к реальным вложениям можно отнести инвестиции: в процесс управления организацией, человеческий капитала, а именно в повышение уровня квалификации работников, их образование, профессиональные компетенции, организационную и корпоративную культуру.

Сравнивая финансовые и реальные инвестиции с точки зрения получения дохода, следует отметить, что реальные вложения характеризуются получением дохода гораздо выше, чем по финансовым вложениям, а также меньше подвержены влиянию изменений рынка и, соответственно, влиянию рисков. Реальные инвестиции в условиях кризисной ситуации можно направить на стабилизацию экономического положения посредством продажи части имущества или материальных ценностей. В связи с этим предприниматели отдают предпочтение реальным инвестициям. В современных условиях развития экономики такой вид инвестирования для многих организаций является основным или единственным направлением инвестиционной деятельности.

Следующая группа вложений – инновационные инвестиции, которые характеризуются вложением средств в нематериальные активы организаций. Подобные инвестиции способствуют внедрению научных и технических разработок, новых изобретений в бизнес-процессы, информационных технологий. Результатом таких вложений является улучшение производственной деятельности, получение предпринимательской прибыли. К группе инновационных инвестиций относятся научно-исследовательские и опытно-конструкторские работы (НИОКР), которые осуществляются в связи с разработкой нового вида продукции, а также совершенствования технологического процесса для производства данной продукции. Инновационные вложения способствуют организации быть конкурентоспособной в разработке и производстве новой продукции и эффективных технологий ее производства. Результатом взаимосвязи инновационной и инвестиционной деятельности является развитие научно-технического прогресса.

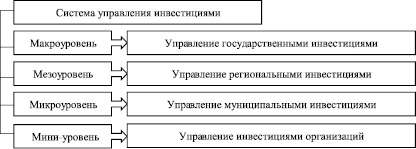

Существующая в настоящее время модель управления инвестиционной деятельностью связана с рядом трудностей развития методологических подходов на разных иерархических уровнях, которые имеют свои особенности и специфику. Для целей совершенствования методов и приемов оценки эффективности различных видов инвестиций в предпринимательство целесообразно выделить четыре основных уровня: макро-, мезо-, микро- и мини-уровни (рис. 2).

Рис. 2. Система управления инвестиционной деятельностью

Взаимосвязь уровней управления определяется общегосударственной инвестиционной политикой, направленной на регулирование инвестиций, создание определенного равновесия с учетом экономической ситуации. Целью государственной инвестиционной политики является создание благоприятного инвестиционного климата для обеспечения ускоренного развития производства товаров, работ и оказания услуг в приоритетных секторах экономики.

Процесс управления инвестициями на региональном уровне зависит не только от направления федеральной политики, но и определяется такими факторами, как национальные особенности, территориальное месторасположение, производственный потенциал региона, природно-климатические условия, привлекательность для иностранного инвестирования. Развитие инвестиционной деятельности на мезоуровне направлено на обеспечение самофинансирования, развитие предпринимательства, улучшение социально-экономических условий.

Вместе с тем условия кризисной ситуации повлияли на значительное уменьшение инвестиций в экономику регионов, что отрицательно сказалось на уровне их развития. Как показал анализ динамики реальных инвестиций, проведенный по данным Рязанской области за период с 1995 до 2014 г., в их объеме наблюдался рост вложений в основной капитал. А именно, в затраты на строительство, реконструкцию, расширение и модернизацию объектов основных средств, в приобретение машин и оборудования, а также различного транспорта, производственного и хозяйственного инвентаря, приобретение рабочего, продуктивного и племенного стада, в увеличение насаждений и выращивание многолетних культур. Причем рост инвестиций характеризует стабильное развитие инвестиционной деятельности в данном регионе на протяжении двадцати последних лет.

Снижение инвестиционной активности в Рязанской области наблюдается в 2015 г. Вложения средств в основной капитал региона по полному кругу организаций в 2015 г. составили 54055,6 млн руб., что ниже в сравнении с 2014 г. на 20,7 % (табл. 1). Это обосновано снижением бюджетного финансирования, сокращением доли привлеченного иностранного капитала, капитала населения.

Динамика инвестиций в основной капитал по Рязанской области (в действовавших ценах)

Источник

Источники финансирования бизнеса — виды и примеры

Бизнес не растет сам собой. Рост нужно постоянно стимулировать. Для этого нужны дополнительные денежные вливания. Откуда их взять и как грамотно выбрать источники финансирования — читайте в нашей статье.

Определение финансирования бизнеса

Финансирование — это способ обеспечить свой бизнес деньгами для функционирования или развития. Если предприниматель вкладывает в сторонние фирмы — это уже инвестирование.

Виды источников финансирования

Привлечь деньги в можно из внешних и внутренних источников. Чтобы понять, какой из возможных инструментов самый подходящий, задайте себе 4 вопросов:

- Зачем и сколько денег мне надо? На какой срок? Какой результат я планирую получить?

- Где я могу взять их взять?

- Какой ресурс мне обойдется дешевле всех? Составьте список в порядке возрастания стоимости.

- Какой будет отдача от использования каждого инструмента (или их сочетании)? Просчитайте прибыль и составьте рейтинг — от малоэффективных к выгодным.

Такой несложный анализ позволит выбрать ресурс, который принесет наибольший результат с меньшими затратами. Рассмотрим эти инструменты.

Внутренние виды финансирования

Когда бизнес вкладывает сам в себя. Это:

- Прибыль. Если от совокупности доходов отнять все расходы, то получим сумму, часть которой можно пустить на развитие фирмы. Обычно так и делают.

- Амортизационные отчисления. Часть прибыли предприятия аккумулируется в специальном фонде для будущих расходов на ремонт или замену оборудования. Но его балансовая стоимость из-за износа постоянно уменьшается и часть средств из амортизационного фонда можно пустить в дело. Конечно же, деньги потом придется вернуть.

- Кредиторская задолженность. Фирма берет деньги из суммы, которую должна была отдать своим кредиторам (чаще всего поставщикам). Но рано или поздно их придется вернуть и есть риск не выполнить обязательства. А это чревато дополнительными издержками.

- Устойчивые пассивы. Можно использовать часть суммы, которую фирма должна будет потратить в ближайшее время на запланированные платежи, но пока не израсходовала. Например, заработная плата работников, соцотчисления, предоплата за товары и услуги. Это краткосрочный инструмент, потому что деньги надо будет быстро вернуть на баланс.

- Резервы предстоящих расходов и платежей. Есть статьи расходов, которые невозможно точно спрогнозировать. Например, штрафные санкции/пени/компенсации, компенсации на неиспользованные отпуска, гарантийное обслуживание и т.д. Но на них в бюджете ежегодно закладывается определенная сумма. Часть этих денег тоже можно пустить на развитие производства.

- Отложенный доход. Это как бы «прибыль наперед» — деньги, которые уже поступили на счета, но отражены они будут только в последующих периодах. Например: авансовые проплаты, подписка на периодические издания, спонсорские подарки.

А можно продать часть оборудования или недвижимости. Но это оказаться дорого, потому что продавать имущество придется задешево, а покупать потом — по рыночной цене.

Еще вариант — сдать в аренду неиспользуемые активы (оборудование, недвижимость). Но это разовый способ и его нельзя назвать регулярным источником.

Внешние виды финансирования

Когда деньги привлекаются извне. Это могут быть:

- Банки (заемный капитал). Самый распространенный вид финансирования. Это долгосрочные и краткосрочные кредиты и займы, лизинг, торговые кредиты, ссуды, векселя. Здесь нужно просчитать свои возможности, сможет ли бизнес покрыть проценты по займу.

- Государство. Предприятиям государственного сектора выделяются деньги из госбюджета в виде: прямых капитальных вложений (государство рассчитывает на соразмерную часть прибыли), субсидий (безвозмездное спонсирование) или госзаказа (государство покупает продукцию или услуги фирмы).

- Продажа акций. Можно дополнительно выпустить и продать акции компании. В ОАО инвесторами может выступить любой человек, в ЗАО круг инвесторов ограничен. Или преобразовать форму собственности для привлечения средств, например, из ИП в ОАО.

- Нефинансовые организаций. Это различные фонды поддержки предпринимательства, благотворительные организации. Здесь спонсирование также безвозмездное.

- Проектное финансирование. Когда инвесторы вкладывают деньги не в деятельность предприятия в целом, а в конкретный проект, который она реализует. Прибыль инвесторы получают из дохода от этого проекта.

- Партнерство. Когда инвестором выступает предприятие-партнер. Такое сотрудничество выгодно обеим сторонам и часто применяется как инструмент изыскания дополнительных средств.

Еще можно привлекать иностранные инвестиции. Но на практике это возможно только в высокодоходных отраслях среднего или крупного бизнеса.

Конечно, использование внутренних инструментов надежнее и обходится бизнесу дешевле, чем привлечение сторонних средств. Но для капиталоемких производств их часто недостаточно. Чтобы понять, какой ресурс лучше подходит в каждом случае, надо взвесить все их плюсы и минусы.

Положительные стороны источников финансирования

- фирма становится более устойчивой, потому что деньги привлекаются быстро и в нужном объеме;

- легче принимать решения о развитии производства и контролировать исполнение;

- снижается долговая нагрузка по внешним обязательствам;

- экономия на налоге на прибыль;

- не надо тратить деньги на поиск инвесторов.

Плюсы внешних ресурсов:

- можно привлечь любую необходимую сумму;

- возможность расширять производство, когда нет денег;

- собственные средства не выводятся из оборота;

- свобода в использовании денег;

- возможность модернизировать техническую базу, обеспечить рост и развитие предприятия;

- растет прибыль и рентабельность фирмы в целом.

Отрицательные стороны источников финансирования

- предприятие лишается финансовой «подушки безопасности»;

- не всегда можно изыскать нужную сумму;

- прибыль может быть сезонной;

- истощение амортизационного фонда;

- низкий рост рентабельности по сравнению с привлечением средств извне.

Минусы внешних инструментов:

- средства даются под проценты;

- деньги придется возвращать независимо от полученной от их использования прибыли;

- собственная прибыль уменьшается из-за долговых обязательств;

- чтобы обеспечить заем, нужно заложить часть активов;

- меньше финансовая устойчивость, выше риск банкротства;

- бюрократические трудности при оформлении займов.

Как выбрать источник финансирования

После того, как определены цели и сроки финансирования, нужно выбрать инструмент. Алгоритм такой:

- Определяем во сколько обойдется использование ресурса. Здесь учитываются: процентные ставки, уровень инфляции, премии, вознаграждения и другие выплаты, налоговая нагрузка.

- Оцениваем доступность ресурса. Обращаем внимание на: правовую форму предприятия, его размер, финансовое обеспечение, величину активов и оборотных средств, престиж, кредитную историю, скорость получения денег.

- Понимаем риски, связанные с этим источником: риски неплатежеспособности, снижения финансовой устойчивости, процентные, инвестиционные и инфляционные риски.

- Определяем, за счет чего можно минимизировать риски: страхование, самострахование, резервирование средств и т.д.

Наиболее подходящим ресурсом будет тот, при котором производительность бизнеса стабильно растет, а прибыль с лихвой покрывает долговые обязательства.

Все расчеты должны проводиться финансовым отделом предприятия. Анализ покажет, какие ресурсы использовать выгодно, а какие станут «камнем на шее» компании.

Источник