- Заполнение формы П‑2 (инвест)

- Кто и в какие сроки сдает отчетность

- Структура отчетности

- Титульный лист

- Подраздел 1.1. Сведения об инвестициях в основной капитал

- Подраздел 1.2. Отдельные показатели инвестиционной деятельности

- Подраздел 1.3. Инвестиции в непроизведенные нефинансовые активы

- Раздел 2. Источники инвестиций по видам экономической деятельности

- Как заполнить форму П-2 (инвест): инструкция

- Что это за форма и кто обязан ее сдавать

- Какие установлены сроки сдачи

- Что делать, если инвестиций не было

- Как заполнить форму П-2 (инвест) по разделам

- Титульный лист

- Раздел 1. Подраздел 1.1

- Раздел 1. Подраздел 1.2

- Раздел 1. Подраздел 1.3

- Раздел 2

- Существующие источники инвестиций

- Понятие

- Классификация и виды

- Внутренние источники

- Внешние источники

Заполнение формы П‑2 (инвест)

Кто и в какие сроки сдает отчетность

Отчитываются в Cтатистику об инновационной деятельности все коммерческие и некоммерческие организации. Исключение — микро- и малый бизнес. Отчитывайтесь не только по головной организации, но и по обособленным подразделениям при их наличии.

Форма П-2 (инвест) — годовая. Сдается в срок до 1 апреля после отчетного года. Если срок выпадает на выходной, сдайте форму на следующий рабочий день. То есть за 2019 год отчитайтесь до 1 апреля 2020, а за 2020 год — до 1 апреля 2021.

Отчитаться можно на бумаге, представив отчетность лично или направив ее по почте, а также в электронном виде.

Важно! Не путайте П-2 и П-2 (инвест). Юридически это совершенно разные статистические отчеты. П-2 респонденты сдают по итогам каждого квартала, а П-2 инвест — по итогам года.

Структура отчетности

Форма П-2 (инвест) утверждена Приказом Росстата от 18.07.2019 № 414. В приложении 1 к Приказу можно ознакомиться с формой и инструкцией по ее заполнению. Отчетность состоит из титульного листа и двух разделов. Первый раздел состоит из трех подразделов. Как их заполнить — разберем далее.

Титульный лист

Титульник аналогичен всем статистическим формам. Укажите полное наименование компании, почтовый адрес, отчетный период и код ОКПО. Сложностей с титульным листом возникнуть не должно, поэтому переходите к подразделу 1.1.

Подраздел 1.1. Сведения об инвестициях в основной капитал

Этот раздел предназначен для передачи сведений об инвестициях в основной капитал. К нему не относятся любые активы, которые стоят дешевле 40 000 рублей за единицу. Конечно, если они не числятся в составе основных средств по данным бухгалтерии.

В первую очередь обратите внимание на графы (столбцы).

В первую очередь обратите внимание на графы (столбцы).

Графа 1 обобщает сумму инвестиций в основной капитал, но только в разрезе новых и поступивших импортных основных средств. Графа 1 — это результат сложения граф 2, 3 и 4, в них выделите затраты на строительство, реконструкцию и покупку фондов (в том числе импортных). Учитывайте инвестиции, сделанные за счет средств из любых источников.

В графе 5 укажите стоимость бывших в употреблении основных средств и объектов незавершенного строительства, которые вы купили у других юрлиц, предпринимателей или физлиц. Сюда жн относятся вновь построенные основные фонда, купленные у застройщика.

В графе 6 покажите цену имущества, которое вы взяли в лизинг и учитываете на забалансовом счете. Если вы поставили лизинговое имущество к себе на баланс — отражайте его в графе 1.

В графе 7 отразите стоимость проданных основных фондов без НДС.

По строкам 01–17 в подразделе 1.1 указываются виды основных фондов, от жилых зданий и помещений до оригиналов произведений развлекательного жанра и прочих инвестиций. Строка 01 является суммой строк 02, 03, 04, 06, 07, 09, 11, 12 и 17.

Строка 02 предназначена для жилых зданий и помещений. Нежилые здания занесите в строку 03. Сооружения — в 04. Из суммы по строке 04 в строке 05 выделите затраты на работы по монтажу и демонтажу буровых вышек на нефть и газ. Расходы по улучшению земель укажите в строке 06. В строку 07 внесите затраты на приобретение транспорта, сумма на легковой транспорт раскрывается в строке 08.

Затраты на информационное и компьютерное обеспечение укажите в строке 09. Покупку компьютеров и периферии отразите в строке 10. Хозинвентарь и другие машины и оборудование впишите в строку 11. Строки с 12 по 16 нужны для раскрытия стоимости объектов интеллектуальной собственности.

Если вы приобрели что-то очень специфичное, не попадающее в предыдущие группы, то впишите стоимость приобретения в строку 17.

В строке 18 законодатель просит раскрыть из строки 01 сумму уплаченных банку процентов за кредит. В строке 19 укажите затраты на монтаж оборудования из строк 09 и 11. В строке 20 из строк 07, 09 и 11 выделите импортные основные фонды.

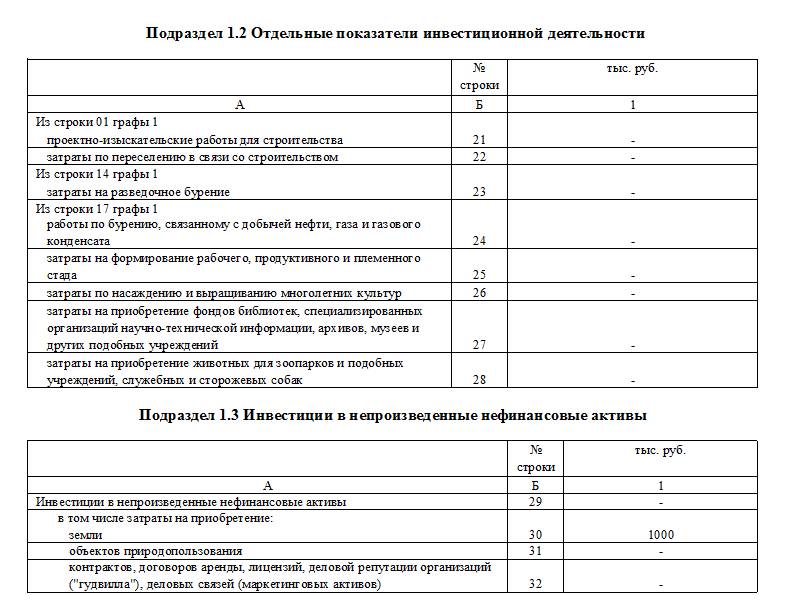

Подраздел 1.2. Отдельные показатели инвестиционной деятельности

В этом разделе с графами проблем не возникнет. Подраздел 1.2 детализирует строки 01, 14 и 17 из предыдущего подраздела 1.1. Из строки 01 выделите затраты на проектно-изыскательные работы и расходы на переселение в связи со строительством.

Из строки 14 в строке 23 укажите затраты на работы по разведывательному бурению. Строку 17 Росстат просит детализировать еще подробнее и указать затраты на бурение, формирование продуктивного и племенного стада и т.д.

Подраздел 1.3. Инвестиции в непроизведенные нефинансовые активы

Здесь укажите финансовые вложения в земли, объекты природопользования, различные контракты, лицензии, маркетинговые активы и деловую репутацию.

Сложности возникают со строкой 32. Напомним, что в ее состав надо также включать договора операционного лизинга, разрешения на пользование природными ресурсами, занятие конкретными видами деятельности и получение в будущем товаров и услуг.

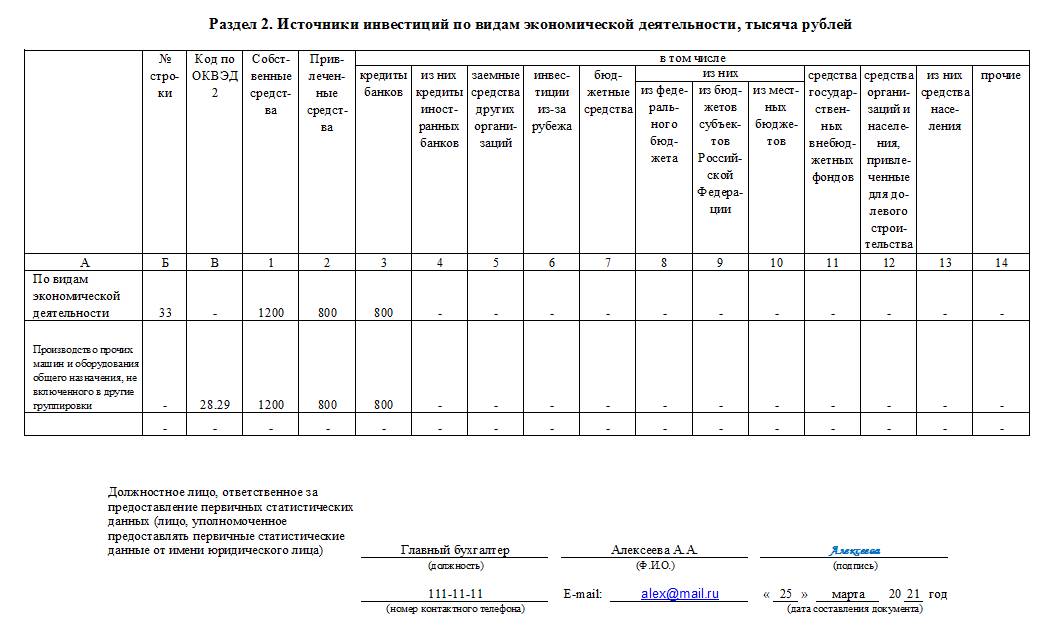

Раздел 2. Источники инвестиций по видам экономической деятельности

В этом разделе укажите источники инвестиций в основные фонды. Разделите всю информацию в разделе по кодам ОКВЭД, соответствующим той деятельности, в которой используются основные фонды. Виды экономической деятельности и их количество зависят от конкретного бизнеса.

По графе 1 указывайте собственные средства, а по графе 2 — привлеченные. Привлеченные средства подробно раскрываются далее.

Если инвестиции осуществлялись за счет кредитов, то их сумму впишите в графу 3. А если кредит давал иностранный банк, то сумму займа впишите в графу 4. В графе 5 отразите займы на инвестиции от других юрлиц. Если средства пришли из-за границы, то их сумму впишите в графу 6.

Для бюджетных средств есть графа 7, которая детализируется в графах 8, 9 и 10 в зависимости от уровня бюджета — федеральный, бюджет субъекта или местный.

Средства государственных внебюджетных фондов укажите в графе 11. Если вы работаете в сфере строительства и привлекали деньги населения и организаций, то заполните графу 12. В графе 13 выделите средства от населения.

Если источник привлеченных средств в графах с 3 по 13 не перечислен, то заполните графу 14 — она нужна для прочих инвестиций. В их список попадают деньги:

- подаренные головной организацией,

- от эмиссии акций или выпуска собственных облигаций,

- полученные НКО за оказание платных услуг,

- безвозмездная и невозвратная помощь других государств.

Когда заполните документ, проверьте, чтобы были соблюдены все контрольные соотношения . Далее отдайте форму на подпись руководителю организации или уполномоченному лицу.

Сдавайте форму в электронном виде через проверенные сервисы. Так вы избежите ошибок при заполнении и сэкономите время. В Контур.Бухгалтерии вы можете не только отправлять статотчетность, но и вести учет, начислять зарплату и отправлять все налоговые и бухгалтерские отчеты и отчеты по сотрудникам. Первые две недели предоставляются всем желающим бесплатно.

Источник

Как заполнить форму П-2 (инвест): инструкция

Форма П-2 (инвест) — это годовой отчет, предоставляемый в Росстат. Для его заполнения используются учетные данные о вложениях в основные фонды и иные нефинансовые активы организации.

Что это за форма и кто обязан ее сдавать

Бланк годового статистического отчета об инвестиционной деятельности утвержден приказом Росстата № 414 от 18.07.2019, а кто сдает форму П-2 (инвест) в статистику, сказано в указаниях к ее заполнению. Эта обязанность возложена на все юрлица независимо от формы собственности и вида экономической деятельности. Ничем не отличается инструкция по заполнению П-2 (инвест) в бюджетных учреждениях, правила такие же, как и для коммерческих организаций. Освобождены от сдачи отчетности организации, которые относятся к малому бизнесу.

Источником сведений для заполнения отчета служат данные бухгалтерского учета о вложениях в основной капитал и иные нефинансовые активы за отчетный период. При наличии обособленных подразделений форма 0617010 «Сведения об инвестиционной деятельности» за 2020 год заполняется:

- по каждому обособленному подразделению (предоставляется по месту нахождения филиала, представительства, иного подразделения);

- по организации с исключением данных обособленных подразделений (предоставляется по месту нахождения головной организации).

Какие установлены сроки сдачи

Отчет предоставляется один раз в год не позднее 1 апреля года, следующего за отчетным, значит, срок сдачи П-2 (инвест) в 2021 году за 2020 год — 01.04.2021.

Кроме годового отчета об инвестиционной деятельности, респонденты предоставляют квартальный отчет П-2 «Сведения об инвестициях в нефинансовые активы». Его необходимо сдать не позднее 20 числа месяца, следующего за отчетным кварталом. Отличия П-2 и П-2 (инвест) заключаются в объеме отражаемой информации: квартальный отчет менее детализированный, содержит меньше показателей.

Что делать, если инвестиций не было

В 2020 году были внесены изменения в порядок сдачи отчетности, если организация не инвестировала в основной капитал. Ранее при отсутствии показателей для заполнения П-2 (инвест) сведения об инвестиционной деятельности респонденты вправе были не сдавать. Достаточно было направить в органы статистики письмо об отсутствии показателей для заполнения формы.

Приказом Росстата № 390 от 16.07.2020 такое право отменено. С 2020 года при отсутствии инвестиций в нефинансовые активы организации обязаны предоставить «пустой» отчет, в котором заполняется только титульный раздел. В остальных разделах не проставляются ни нули, ни прочерки.

Как заполнить форму П-2 (инвест) по разделам

Порядок и правила заполнения П-2 (инвест) годовая содержатся в указаниях по заполнению формы в приложении 1 приказа Росстата № 414 от 18.07.2019. Отчет заполняется в тысячах рублей. Сведения о вложении в нефинансовые активы меньше 40 000 рублей в форму не включаются. Чтобы сдать отчетность с первого раза, следуйте инструкции по заполнению формы П-2 (инвест) статистика, в которой описаны правила заполнения каждого раздела.

Титульный лист

Указываем наименование организации, почтовый адрес и код ОКПО.

Раздел 1. Подраздел 1.1

Отражаем информацию о вложениях в основной капитал: основные средства и нематериальные активы. Сведения детализируются по видам активов.

| Графа | Отражаемая информация |

|---|---|

| 1 | Общий объем вложений. Не включается стоимость приобретения основных фондов, бывших в употреблении и по договору лизинга, если имущество учитывается на балансе лизингодателя. Эти сведения отражаются обособленно в графах 5 и 6. При отражении объекта лизинга на балансе лизингополучателя отразите затраты на приобретение имущества по графе 1. |

| 2 | Выделите из графы 1 объем инвестиций в строительство зданий, сооружений, машин, оборудования, транспортных средств. |

| 3 | Выделите из графы 1 сумму вложений в реконструкцию и модернизацию основных фондов, находящихся на балансе организации. |

| 4 | Отразите стоимость приобретения новых объектов основного капитала. |

| 5 | Укажите стоимость приобретения основных фондов, бывших в употреблении. |

| 6 | Отразите объем вложений в приобретение имущества по договорам лизинга, по условиям которых объект лизинга учитывается на балансе лизингодателя. |

| 7 | Стоимость проданных основных фондов, учитывавшихся на балансе предприятия. |

Раздел 1. Подраздел 1.2

Предназначен для детализации отдельных показателей раздела 1.1:

| Строка | Отражаемая информация |

|---|---|

| 21 и 22 | Выделите из общего объема инвестиций (строка 01, графа 1) стоимость проектно-изыскательских работ и затраты на переселение при строительстве. |

| 23 | Из стоимости расходов на разведку недр и оценку запасов полезных ископаемых (строка 14, графа 1) выделите затраты на разведочное бурение. |

| 24, 25, 26, 27 и 28 | Предназначены для уточнения сведений о прочих инвестициях, отраженных в графе 1 по строке 17. |

Раздел 1. Подраздел 1.3

Этот раздел предназначен для информации об инвестициях в нефинансовые активы, не признаваемые основным капиталом: землю, объекты природопользования, деловую репутацию и связи и пр.

Раздел 2

Информация о том, за счет каких средств проводилась инвестиционная деятельность:

- собственные: прибыль, вклады учредителей, средства резервных фондов, страховое возмещение от чрезвычайных ситуаций;

- привлеченные: кредиты и займы, бюджетные субсидии, средства, привлеченные застройщиками в рамках долевого строительства, и др.

Информация об источниках финансирования детализируется по видам экономической деятельности организации, в которых активы будут задействованы.

В незаполненных ячейках проставьте прочерки. В конце отчета укажите:

- должность, Ф.И.О. и подпись лица, ответственного за статотчетность;

- номер контактного телефона и e-mail;

- дату составления.

Источник

Существующие источники инвестиций

Инвестиционная деятельность является залогом эффективного развития экономики на любом уровне. Непременным условием осуществления инвестиций является наличие свободных денег, которые инвестор готов вкладывать в какой-либо проект. Такие денежные средства и представляют собой источники инвестиций. В современном мире их существует огромное количество.

Для четкого восприятия инвестором сложившейся экономической ситуации была придумана классификация, которая позволила структурировать все возможные источники финансирования инвестиций.

Понятие

Источники инвестирования являются финансовыми активами, которые по желанию их владельца в дальнейшем могут вкладываться в выбранные инвестиционные объекты. Они могут представлять собой не только денежные средства. В эту же категорию можно отнести имущество, а также интеллектуальную собственность.

Необходимо отметить, что основным источником инвестиций является чистая прибыль или собственные свободные средства инвестора. Для физического лица это будет доход от основного вида деятельности. Для компании разница между совокупным доходом и существующими издержками. Для государства бюджетные средства, полученные от налогов и сборов.

Проблема состоит в том, что собственные средства всегда ограничены. Этих денег может не хватать на осуществление инвестиций в необходимых объемах. Чтобы выйти из такой ситуации, инвестор вынужден привлекать для инвестирования заемные деньги.

Классификация и виды

В настоящее время экономическая наука выделяет один основной способ, позволяющий классифицировать денежные средства, направляемые инвестором в различные проекты. Он справедлив, объективен и имеет право на существование.

Источники инвестиций бывают:

- внутренние (собственные);

- внешние (они делятся на заемные и привлеченные).

Естественно, инвестору выгоднее всего распоряжаться собственными внутренними активами. Чаще всего за пользование внешними источниками финансирования инвестиций чаще всего приходится платить. Они крайне редко могут быть безвозмездными. Давайте рассмотрим все перечисленные разновидности более подробно.

Внутренние источники

Внутренние источники финансирования инвестиций различаются на микроэкономическом и макроэкономическом уровне.

Для государства это прежде всего средства бюджета. Они формируются за счет уплаты налогов, сборов, пошлин, доходов от государственного имущества, платных услуг и государственных предприятий. Для лучшего понимания данного вопроса рекомендуем вам прочитать статью «Инвестиционная политика России».

Кроме того, на конкретный уровень внутренних источников инвестирования в масштабах государства оказывают влияние:

- сбережения населения и коммерческих компаний – потенциальные инвестиционные средства от частных инвесторов;

- накопления страны – в виде разнообразных резервных фондов.

На уровне компании к внутренним источникам осуществления инвестиций можно отнести:

- чистую прибыль;

- средства уставного капитала;

- выпуск ценных бумаг;

- амортизационные отчисления.

Чистая прибыль редко является основным источником инвестиций. Как показывает практика, ее объемов практически никогда не хватает на реализацию серьезных инвестиционных проектов. Редкая компания может похвастаться тем, что ей полностью хватает размеров полученной чистой прибыли для осуществления полноценной инвестиционной деятельности.

Уставный капитал представляет собой сумму денежных средств, которые изначально были инвестированы учредителями компании для нормального обеспечения ее уставной деятельности. Его величина в результате хозяйственной деятельности по согласованному решению всех учредителей может быть уменьшена либо увеличена. Данный факт обязательно должен найти свое отражение в учредительных документах. По решению учредителей компании средства, формирующие ее уставный капитал, могут расходоваться на инвестиции.

Выпуск компанией ценных бумаг. Этот способ собственного финансирования инвестиционных проектов во всем мире играет колоссальную роль. Это утверждение особенно справедливо для крупных компаний с именем. В то же время в нашей стране он находится на стадии активного становления. Этот источник инвестиций формируется за счет выпуска облигаций и акций, приобрести которые могут как физические, так и юридические лица.

Амортизационные отчисления. Так называются денежные средства, которые систематически должны выделяться для замены изношенной части производственных фондов. В России в современных экономических условиях данные амортизационные отчисления не играют серьезной роли ввиду их незначительного объема и значительных темпов инфляции.

Внешние источники

Внешние или сторонние источники финансирования инвестиционной деятельности бывают:

Между ними существует существенное различие. Деньги, полученные в рамках привлеченных источников инвестирования, предоставляются на безвозмездной основе. Это своего рода спонсорская помощь, выделяемая на развитие компании в целом или финансирования отдельных инвестиционных проектов.

Спонсорские денежные средства могут привлекаться со стороны государства либо частных инвесторов (компаний и физических лиц). Если мы имеем дело с государственным источником финансирования инвестиций, то такие деньги, как правило, выделяются в виде грантов. Таким образом, государство может стимулировать развитие определенных отраслей и сфер народного хозяйства. Например, инновационной деятельности.

Кроме того, государство в рамках проведения собственной экономической политики может предоставлять компаниям:

- льготные или беспроцентные кредиты;

- бесплатное оборудование или производственные площади в безвозмездное пользование.

Заемные денежные средства всегда выделяются для инвестирования на возмездной основе. К ним относятся:

- ассигнования из бюджетов Российской Федерации, а также ее субъектов или муниципальных образований;

- инвестиционный налоговый кредит;

- банковские займы и кредиты;

- иностранные инвестиции.

Несколько особняком стоят денежные средства, полученные компанией или физическим лицом от страховой компании при наступлении страхового случая.

Именно эти источники лежат в основе инвестиционной деятельности. Однако прежде чем заниматься привлечением денег инвестор должен проанализировать ряд факторов. К ним относятся потенциальная доходность инвестиционного проекта, стоимость привлекаемого капитала, его соотношение с собственными денежными средствами, существующие риски.

Источник