- IRR: формула расчета, экономический смысл

- Определение и формула внутренней нормы доходности IRR

- Экономический смысл IRR

- Расчет IRR в Excel пример

- Что характеризует показатель IRR и как сопоставлять его с другими финансовыми показателями

- IRR инвестиционного проекта

- Что такое IRR

- Расчеты с помощью калькулятора

- Расчет IRR с помощью графика

- Расчет IRR для ценных бумаг

- Как интерпретировать полученный результат

- Срочный вклад в Сбербанке

- Вложения в МФО

- Покупка облигации

- Покупка квартиры

- Срок окупаемости инвестиций

- Резюме

IRR: формула расчета, экономический смысл

Статья рассматривает особенности расчета и используемую формулу показателя IRR. Также в статье описан экономический смысл IRR, и что характеризует данный показатель.

Определение и формула внутренней нормы доходности IRR

Внутренняя норма доходности IRR – (с английского — Internal Rate of Return), один из главных показателей, используемых при оценке привлекательности того или иного инвестиционного проекта.

Что же представляет из себя показатель IRR – это такая процентная ставка, при применении которой в качестве коэффициента дисконтирования, в формуле расчета чистого дисконтированного дохода, ЧДД будет равен нулю. Если говорить проще, то это определенная граница окупаемости инвестиций, по аналогии с точкой безубыточности компании. При таком значении ставки процента дисконтирования, финансовая организация или частный инвестор смогут гарантировано возвратить свои вложения, с нулевой прибылью.

Формула и примеры расчета IRR позволят понять специфику определения этого показателя.

Общий вид формулы расчета IRR:

- r — процентная ставка;

- NPV – чистый дисконтированный доход.

Изучим пример расчета IRR:

- требуемые инвестиции для реализации проекта – 1 000 000 руб.;

- доходность первого года – 100 000 руб.;

- второго года – 150 000 руб.;

- третьего года – 200 000 руб.;

- последнего – 270 000 руб.

Далее последовательно приближаемся к определению величины внутренней нормы доходности, в несколько шагов.

- Вычисление минимального значения IRR, по формуле:

- N — длительность проекта, в годах;

- IC — первоначально вложенный капитал;

- ∑ — сумма доходов за каждый год, приведенная к тысячам рублей.

После произведения нехитрых вычислений, получаем значение IIR равное 10% — это минимальная границы внутренней нормы прибыли для рассматриваемого проекта

- Далее надо посчитать максимальное значение IRR:

Получим значение IRR по максимальной границе, равное 44%. Эти значения говорят о том, что внутренняя норма доходности проекта должны находиться в диапазоне от 10% до 44%.

- Затем, надо определить предельные значения чистых дисконтированных доходов NPV, на основе предельных показателей IRR:

- На последнем этапе расчета IRR, производим его, с использованием всех ранее полученных данных:

Что характеризует полученный показатель IRR в 23%. Это та максимальная доходность, которую обеспечит проект, то есть, если условия предоставления капитала содержат ставки, выше рассчитанной IRR, то предприниматель не сможет вернуть его и получить прибыль. И наоборот, все источники финансирования, стоимость привлечения которых составляет менее 23% потенциально способны обеспечить прибыльность проекта.

IRR или внутренняя норма доходности – один из составляющих элементов сложной системы оценки инвестиционных проектов, позволяющий определить ставки, под которые предприниматель может привлекать капитал. И от корректности финансовых показателей зависит будущее проекта, поэтому скачивайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Или заказывайте индивидуальный бизнес-план «под ключ», полностью раскрывающий потенциал ваших предпринимательских талантов и организуемой компании.

Экономический смысл IRR

Чтобы раскрыть экономический смысл IRR, важно понимать, какие моменты он характеризует:

- Величина прибыли с осуществленного вложения капитала. Инвестор в процессе выбора из нескольких альтернативных проектах, при прочих равных, выберет тот, для которого значение IRR выше.

- Безубыточная кредитная ставка или стоимость привлечения финансовых средств на реализацию проекта. Это означает, что IRR – это своего рода граница, максимальная ставка стоимости использования заемного капитала, которая позволяет сделать проект безубыточным. Соответственно, если предприниматель берет кредит на открытие своего дела по ставке, большей, чем полученный IRR, он заранее обеспечивает себе потенциальные убытки.

Помимо экономического смысла, важно понимать, какие достоинства и недостатки несет использование показателя внутренней нормы доходности в качестве критерия оценки инвестиционных проектов.

Плюсы, которые делают использование IRR эффективным:

- возможность выбора между несколькими проектами в рамках новых или существующих предприятий. Чем больше значение внутренней нормы доходности, тем больше прибыли можно извлечь, обеспечив привлечение более дешевого по стоимости кредита или инвестиционного капитала;

- показатель позволяет сравнить несколько проектов с различными периодами инвестирования, отличающимися продолжительностью по времени. Соответственно, инвестор или кредитная организация выберет тот проект, который позволит больше заработать на капитале в долгосрочной перспективе.

Недостатки и минусы использования внутренней нормы доходности:

- невозможность на 100% точного прогнозирования величины выплат по вложенному капиталу;

- показатель IRR достаточно прост по структуре и не учитывает большое количество факторов внутренней и внешней среды, которые могут существенно повлиять на доходность проекта.

- отсутствие инструмента расчета суммы притока денег в абсолютном выражении, так как IRR, как относительный показатель, характеризует только ту процентную ставку, до которой вложения капитала остаются прибыльными.

- в расчете не учитываются возможные процессы реинвестирования;

- расчет IRR не предусматривает возможность учета тех прибылей, которые включаются в инвестиционные затраты за счет процентных доходов от их использования, что дает не совсем точную оценку номы доходности проекта.

Также обратите внимание на PBP инвестиционного проекта с формулой расчета показателя. Этот индикатор поможет вам еще более четко оценить все перспективы и возможности вашего проекта.

Расчет IRR в Excel пример

Современные средства автоматизации, различные табличные редакторы позволяют существенно упростить расчеты в рамках любых экономических процессов и моделей. Расчет IRR в Excel позволит ускорить и повысить точность вычислений, за счет использования встроенного редактора формул, содержащего и финансовый блок инструментов.

Основная функция, которая будет использоваться при расчете IRR в Excel – это ВСД (внутренняя ставка дисконта). Для доступа к ней нужно выбрать пункт «Финансовые» в разделе с формулами и найти описанную функцию.

Для того, чтобы рассчитать внутреннюю норму доходности, надо сформировать таблицу с данными, которые будут выступать в качестве параметров функции. Столбец таблицы заполняется значениям доходности инвестиций используется в качестве входных параметров для расчета IRR в Excel. Формулу завязываем на определенную ячейку и получаем гибкий инструмент расчета нескольких вариантов внутренней нормы доходности.

Ограничения использования Excel для расчета IRR:

- исходные данные должны содержать как минимум одно отрицательное значение показателя доходности – обычно это первый период реализации проекта, когда предприятие еще не получает выручки для формирования прибыли;

- периоды должны следовать строго последовательно, в соответствии с реально используемыми примерами и периодичностью вложений;

- если используется метод итераций, следует заполнять поле «Предположение» для осуществления корректных расчетов.

Что характеризует показатель IRR и как сопоставлять его с другими финансовыми показателями

Как уже было описано, IRR используется для оценки привлекательности инвестиционных проектов, с точки зрения максимальной ставки привлечения средств на его реализацию, чем ниже реальная ставка – тем больше прибыльность проекта.

На практике, показатель внутренней нормы доходности используется в совокупности и сравнении с другими, одним из которых является средневзвешенная стоимость капитала (WACC).

Соответственно, в зависимости от отношения этих индикаторов, оценивается привлекательность проекта:

- если IRR больше WACC, то потенциальная ставка доходности выше, чем предполагаемые затраты на формирование собственного и заемного капитала, что характеризует достаточно высокую инвестиционную привлекательность бизнеса;

- если IRR меньше WACC, то ситуация обратна первому положению – внутренняя норма доходности не позволяет окупить затраты на собственный и заемный капитал, следовательно – реализация проекта бесперспективна;

- IRR = WACC =- ситуация достаточно редкая и требует незначительных настроек проекта, чтобы обеспечить хотя бы минимальную доходность, за счет корректировок движения денежных средств в сторону их увеличения;

- если IRR одного проекта превышает IRR другого, очевидно, чтоб привлекательнее финансирование первого.

Аналогично описанным ситуациям, сравнение показателя внутренней нормы доходности можно проводить с другими показателями – ставками процентов по кредитам и вкладам, стоимости обслуживания инвестиций и т.д., чтобы получить возможность сопоставить проекты.

Наша компания занимается разработкой бизнес-планов на разные тематики. Так, вы можете заказать у нас, например, типовой бизнес-план из отрасли розничных продаж одежды и обуви или любой вопрос в зависимости от ваших предпочтений.

Обеспечение достаточной для получения прибыли нормы внутренней доходности – важная задача планирования, решение которой позволит защитить выгодность вложений в проект и привлечь внешнее финансирования. От профессионализма проектирования зависит многое, и стоит доверить этот процесс квалифицированным специалистам. У нас на сайте вы можете скачать готовый полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей эффективности проекта. Он позволит в короткие сроки открыть свое дело и занять достойную долю рынка. Также у вас есть возможность заказать индивидуальный бизнес-план «под ключ», в котором будет полностью раскрыта специфика организации и развития бизнеса конкретного предприятия или компании в определенной сфере экономической деятельности.

Источник

IRR инвестиционного проекта

С каждым годом потребность в финансовой грамотности растет во всех слоях населения . Надежды на рост зарплаты , увеличение пенсии или наследство от богатой тетушки продолжают умирать . Забота о собственном благосостоянии переложена с государства на плечи гражданина . У многих возникает вопрос : как быть ? что делать ? и как зарабатывать ? Поэтому изучение основ инвестирования и оценка эффективности проектов встает на первый план . Слова irr , норма доходности , срок окупаемости слышатся в бытовых разговорах все чаще . Если для вас эти термины еще в новинку , мы рассмотрим , что такое IRR инвестиционного проекта .

Что такое IRR

Internal Rate of Return (сокращенно — IRR) — ставка процента, которая показывает доходность инвестиций. В русскоязычной литературе этот показатель называется внутренняя норма доходности (сокращенно — ВНД). Критериями эффективности инвестиционного проекта являются два взаимосвязанных показателя — IRR и NPV (чистый дисконтированный доход). Показатель IRR показывает, при какой ставке NPV будет равняться 0, а значит, инвестор просто вернет свои вложения.

Внутренняя норма доходности инвестиционного проекта — это первое, с чего должен начинать будущий инвестор размышления о целесообразности вложений. В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Если при расчетах получается NPV 0, то можно инвестировать.

Формула для расчета IRR начинается с расчета NPV. Возьмем для примера инвестиции на год.

| ГОД | ФИНАНСЫ | ТИП ФИНАНСОВ |

| 0 | -1500 | Первоначальные инвестиции |

| 1 | 2000 | Выручка за первый год |

Затем рассчитаем NPV:

NPV = -1500 + 2000 / (1+ r/100)* 1, где r — процентная ставка

Расчет IRR, при котором NPV = 0, то есть инвестор просто вернет свои деньги

Доходность проекта должна быть 33,34%. Тогда инвестор через год выйдет в 0.

Расчеты с помощью калькулятора

Очень удобно проводить расчеты с помощью программы Excel, которая есть у любого пользователя. В программе есть встроенная функция расчета внутренней нормы. Ее можно найти в разделе «Формулы», далее — Финансовые.

Сначала необходимо сделать таблицу со значениями запланированных доходов и инвестиций по годам. Затем выбрать функцию ВСД — внутренняя ставка доходности и выделить ячейки таблицы со значениями. Программа моментально рассчитает IRR, это значение нужно будет перевести в проценты.

Excel рассчитывает IRR методом подбора. Максимальное число переборов обычно установлено 20. Если за 20 попыток расчет не был произведен, то необходимо заполнить «предположение» в формуле ВСД.

Важно: Для корректного расчета значения должны обязательно быть как со знаком плюс, так и со знаком минус. Иначе Excel не посчитает. Первый транш инвестиций — это всегда минус.

Расчет IRR с помощью графика

Многие экономические показатели рассчитываются графическим методом. Чтобы рассчитать IRR проекта, нужно на оси абсцисс отложить проценты, а на оси ординат — будущие доходы. Затем построить график, рассчитывая NPV по формуле выше и подставляя различные значения r. Точка, где график NPV пересечет ось Х, и будет показывать ставку IRR.

Расчет IRR для ценных бумаг

Вложения в ценные бумаги тоже требуют предварительных расчетов. Чаще всего необходимо определить рентабельность инвестиций в облигации.

Для этого определим несколько показателей:

- купонный доход;

- номинальную стоимость облигации;

- рыночную текущую стоимость облигации;

- время до погашения.

Выполним несколько действий для расчета по формуле:

- А = купонный доход за год;

- В = (номинальная стоимость — текущая стоимость) / время до погашения;

- С = (номинальная стоимость + текущая стоимость) = 2.

Полученный результат также показывает целесообразность вложений. Чем он больше 0, тем более выгодно покупать данные облигации.

Как интерпретировать полученный результат

Для всех инвест проектов необходимы первоначальные вложения. Это могут быть собственные средства, а могут быть привлеченные заемные — кредиты, займы и другие. IRR показывает максимальную ставку кредита, при которой инвестор не останется в убытке.

Например, инвестиционный проект должен принести 25% дохода в год, а кредит на первоначальные вложения был взят под 10% в год. Разница составляет + 15%. Это и будет доход инвестора. Другой вариант: проект приносит 10% в год, а кредит взяли под 17%. Итого получается — 7%. Проект убыточный.

Если инвестиции не заемные, а собственные, то за ставку дисконтирования обычно берут ставку рефинансирования и сравнивают с ней. Или можно сравнить со ставкой по депозиту. Например, банки дают 12% годовых, а инвестиции должны принести 8%. И хотя инвестор не будет в прямом убытке, поскольку деньги его собственные, он все равно оказывается «в минусе», потому что в банке он смог бы заработать больше.

Срочный вклад в Сбербанке

Разберем житейские примеры. Например, вклад в Сбербанке. Банковский депозит — это тоже инвестиция, поэтому здесь также можно посчитать внутреннюю норму доходности. Возьмем 5 000 000 рублей и положим их в банк на 2 года по ставке 8% годовых без капитализации процентов. Каждый год нам будет приносить:

5 000 000 * 0,08 = 400 000 рублей.

2 года * 400 000 рублей = 800 000 рублей.

Рассчитаем IRR депозита, используя калькулятор Excel. Значение получилось 0,08, или 8%. Если это собственные средства, то первоначальный капитал для вас ничего не стоит, поэтому любая ставка будет выгодной. Но если для депозита нужно взять деньги в кредит, то это всегда убыточно, поскольку банк всегда дает кредиты под более высокий процент.

Вложения в МФО

Есть другой вид вложений — не в банк, а в микрофинансовые организации (сокращенно — МФО). Многие МФО называют такие вложения вкладами, но на деле это чистые инвестиции.

Важно: вложения в МФО не являются вкладами и не застрахованы государством через Агентство Страхования Вкладов.

Зато МФО дают большие проценты. Например, МаниМэн на начало 2017 года дает 21% годовых без капитализации. Возьмем 5 000 000 рублей и инвестируем их в МФО на 2 года. Рассчитаем будущие прибыли:

5 000 000 * 0,21 = 1 050 000 рублей в год.

1 050 000 рублей * 2 года = 2 100 000 рублей.

Уже результат получается интереснее. Возьмем, к примеру, для инвестиций кредит в Московском кредитном банке, который предлагает потребительский кредит под 12,5% годовых. Произведя определенные подсчеты, мы получаем доходность на уровне 8,5% в год, что на 0,5% выше, чем при депозите в Сбербанке. На нашу сумму на 2 года получается на 50 000 рублей больше, чем в Сбербанке даже с учетом потребительского кредита. А всего прибыльности выйдет 850 000 рублей.

Покупка облигации

Рассчитаем выгодность вложений в облигации. Возьмем, к примеру, облигации банка Тинькофф, которые, к слову, торгуются на Нью-Йоркской бирже в долларах. Определим необходимые показатели:

- купонный доход за год — 140 USD;

- номинальная стоимость облигации — 1000 USD;

- рыночная текущую стоимость облигации – 1166 USD;

- время до погашения – 2 года.

Выполним несколько действий для расчета по формуле:

- А = купонный доход за год;

- В = (номинальная стоимость — текущая стоимость) / время до погашения;

- С = (номинальная стоимость + текущая стоимость) = 2.

(140 + ((1000 – 1166)/2)) / (1000 + 1166) : 2

(140 + (-83) / 1583 = 0,036 * 100 % = 3,6 %

Как мы видим, доходность есть, показатель выше нуля, но такая маленькая, что нужно подумать о рентабельности инвестиций.

Купим на 5 млн акций, переведя эти деньги в доллары по курсу 58 руб. за доллар.

Всего = 86 206 USD. На них мы покупаем 74 облигации.

За 2 года мы получим определенную доходность:

- За первый год — 140 USD * 74 облигации = 10 360 USD.

- За второй год — 140 USD * 74 облигации = 10 360 USD

Всего — 20 720 USD. Если курс не поменялся, то 20720 * 58 рублей = 1 201 760 рублей.

Но первоначальные инвестиции мы получим по номинальной стоимости:

74 облигации * 1000 USD = 74 000 USD

Итого в долларах: 74 000 + 20720 — 86206 = 8514 USD за 2 года или 4257 USD за каждый год. Переведем в рубли по курсу 58 рублей = 246 906 рублей за год.

Покупка квартиры

Рассмотрим вариант инвестирования в недвижимость, а именно — приобретение квартиры с целью сдачи ее в аренду, чтобы через несколько лет, к примеру, через 2 года, ее продать. Возьмем упрощенный вариант: через 2 года квартира будет стоить столько же, как и при покупке.

Покупаем за 5 миллионов квартиру в ближнем Подмосковье. Это будет однокомнатная квартира средней площадью 50 кв. м. Аренда такой квартиры в 2017 году стоит примерно 25 000 рублей в месяц.

- за первый год — 25 000 рублей * 12 месяцев = 300 000 рублей;

- за второй год — 25 000 рублей * 12 месяцев = 300 000 рублей.

Всего за 2 года — 600 000 рублей.

| Годы | Депозит | МФО | Облигации | Квартира |

| 0 | -5000000 | -5000000 | -5000000 | -5000000 |

| 1 | 400000 | 1050000 | 246906 | 300000 |

| 2 | 5800000 | 7100000 | 5493812 | 5600000 |

Как мы видим, наибольшую доходность принесет вложение в МФО, но и это максимально возможный риск. Квартира по сравнению с банковским депозитом не так уж и привлекательна, так же, как и популярные облигации.

Если сравнивать в процентном соотношении, то доходность сдачи в аренду составляет 6% в год. В этом варианте получить прибыль получится только при росте цены на квартиру, а она иногда может и падать.

Важно: IRR не зависит от срока инвестиций: если доходность мала, то и через 10 лет IRR не вырастет.

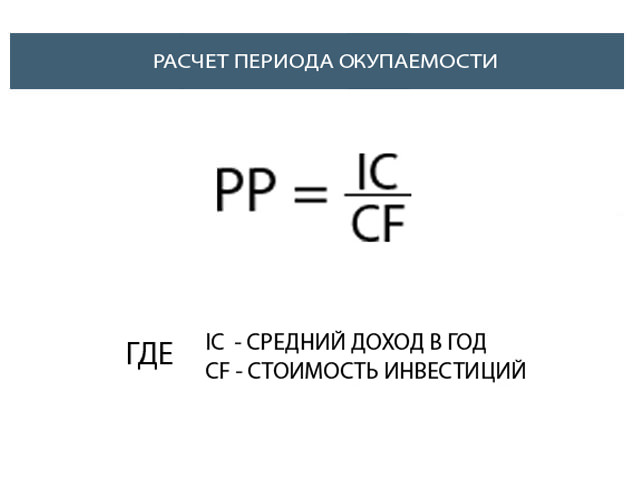

Срок окупаемости инвестиций

Не менее важно рассчитывать срок окупаемости или, как говорят еще, внутреннюю норму окупаемости. Для этого необходимо взять два денежных показателя:

- размер первоначальных инвестиций;

- годовой доход за вычетом расходов.

Формула расчета выглядит следующим образом:

Первоначальные инвестиции : годовой доход минус расходы = срок окупаемости

Это упрощенный расчет, зато по нему примерно и быстро видно, насколько интересен инвестиционный проект. Например, в случае с покупкой квартиры за 5 миллионов и сдачей за 25 тысяч внутренняя норма окупаемости, или срок окупаемости составит:

5 000 000 рублей : 300 000 рублей = 16,6 лет.

Резюме

Перед вложением денег в проект, который, на первый взгляд, выглядит привлекательным, рассчитайте внутреннюю норму доходности инвестиций (IRR) и сравните ее с другими вариантами. В самом простом варианте — с банковскими депозитами.

Для расчета IRR используйте разные методы, самый простой из которых — расчет с помощью калькулятора Excel.

Рассчитывая будущие прибыли, не забывайте про налоги:

- в депозите — НДФЛ 13% при ставке банка выше ставки рефинансирования;

- при инвестиции в МФО — НДФЛ 13% на весь доход;

- при инвестиции в ценные бумаги — НДФЛ 13% с прибыли при выводе средств;

- при инвестиции в государственные облигации — НДФЛ не взимается;

- при покупке квартиры — налог на имущество по ставке региона;

- при продаже квартиры, находящейся в собственности менее 5 лет, — НДФЛ13 %.

Вкладывая деньги, всегда отдавайте себе отчет, что все инструменты инвестирования рискованные, только имеют разную степень риска. Для равномерного распределения риска каждому инвестору необходимо составить сбалансированный портфель с учетом возраста и стратегических целей. Но об этом мы поговорим в другой раз. Удачи!

Источник