Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

Многие новички, пришедшие на фондовый рынок имеют завышенные ожидания о будущей прибыли. Не важно речь идет об акциях, облигациях, золоте или недвижимости. Погоня за повышенными доходностями часто приводит к обратному результату — люди теряют деньги.

«Зачем мне нужны жалкие 10-15% годовых? Я хочу иметь хотя бы 30-40% ежегодно. Ну ладно, на крайний случай 20-25%.»

При этом многие не понимают силу сложных процентов. Каждый дополнительный процент прибыли может дать огромный прирост дополнительного богатства c течением времени.

Яркий пример.

10 000 инвестированных под 10% годовых за 100 лет вырастают до 138 МИЛЛИОНОВ.

Как вы думаете, сколько денег будет, если удвоить годовую доходность? Вместо 10 будет 20% годовых.

Если вы ответили в 2 раза больше, (то есть в районе 276 миллионов), то будете очень далеки от истины.

10 000 инвестированных под 20% годовых за 100 лет превращаются в 828 МИЛЛИАРДОВ.

Увеличение нормы доходности в 2 раза изменило прибыль более чем в 6 000 раз.

Но 100 лет — это слишком много для обычного человека. Более реальная картина роста капитала под разные доходности (10% и 20%) представлена на картинке ниже.

Прирост капитала при 10% и 20% годовых

Прирост капитала при 10% и 20% годовых

За 20 лет — 10% годовая доходность превращает $10 000 в сумму $67 275.

20% годовых дает прирост до $383 386.

Что такое хорошая годовая доходность?

Для инвестора в первую очередь важен не абсолютный прирост капитала (или денежного эквивалента), а его покупательная способность. То есть сколько булок хлеба, молока, пар обуви или ящиков пива можно купить. И сколько полученная прибыль позволит приобрести дополнительных вещей.

Дабы это измерить нужно из номинальной доходности вычесть инфляцию. Именно прибыль сверх инфляции и повышает покупательную способность ваших денег.

Пример.

Вклад в банке приносит 6% годовых. Это номинальная доходность. Но за это время инфляцию в стране составила 4%. Итого реальная доходность вклада «всего 2%».

Акции одной компании за год принесли инвестору 1 000% прибыли. Неплохо — скажете вы! Да. Только эта компания находится где-то в Зимбабве. Где годовая инфляция исчисляется десятками тысяч процентов.

По факту инвестор, несмотря на внушительный номинальный доход, получил серьезный убыток. Покупательная способность денег уменьшилась.

У разных классов активов разная норма прибыли. Она может сильно меняться с течением времени (буквально в разы). Но мы можем для себя определить некую историческую среднюю за длительный период времени. На которую и можно будет опираться.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Облигации

Средняя доходность рынка облигаций с середины прошлого столетия по 2020 — составляет примерно 2% годовых. Но опять же это связано с высокими процентными ставками, которые наблюдались в 20 веке и начале текущего столетия.

Если взять данные за последнее десятилетие, то реальная доходность облигаций колеблется в пределах 1-1,5% годовых. И понижается с каждым годом.

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Акции

Можно ли на отдельных акциях зарабатывать десятки-сотни процентов прибыли ежегодно? — ДА.

Можно ли это делать постоянно. На протяжении многих лет. — И ДА. И НЕТ.

Сформулируем точнее вопрос: Может ли большинство инвесторов правильно выбирать акции, которые будут приносить им постоянно высокую прибыль, в разы превышающую доходность рынка? — ОДНОЗНАЧНО НЕТ.

Так что там с рынком акций? Сколько на нем можно заработать?

Акции считаются самым доходным инструментом. На длительных дистанциях они стабильно обходят другие классы активов.

Посмотрим так ли это?

Американский рынок с 1986 по 2020 показывал реальную доходность 8,04% годовых.

Совокупная доходность глобального фондового рынка (за исключением США) за тот же период составила 4,2% реальной доходности. Если немного расширить горизонт на несколько десятилетий, то мы получим примерно ставку доходности в районе 5% годовых.

Доходность рынка акций США и остального мира

Доходность рынка акций США и остального мира

Резюмируя

Если вы новичок и хотите стабильно получать что-то на уровне 15-20% годовых в течении десятилетий, вложив деньги в акции голубых фишек, вас ждет разочарование — этого не произойдет.

Если кто-то предлагает вложить деньги, обещая высокие проценты, скорее всего разводит вас на бабки. Либо использует инструменты с огромным риском. С большей долей вероятности, вместо прибыли вы будете подсчитывать убытки.

Представленные выше исторические средние доходности в реальности могут вам и не повстречаться. Рынок (и котировки активов) обладают огромной волатильностью. Если бы вы владели активами за этот период, то помимо роста, могли бы долгое время находится в просадке. Годами дожидаясь восстановления котировок. Как долго может падать и восстанавливаться рынок писал здесь.

Инвестируя деньги мы все преследуем одну цель — накопить определенную сумму. Ставим план и необходимые действия по его достижению.

«Если буду откладывать ежемесячно по . тысяч рублей, инвестировать эти деньги в . то через 20 лет у меня будет сумма в . миллионов. Которая позволит мне жить на проценты от капитала.»

Основывая свои ожидания на неверных (повышенных) представлениях о нормах доходности, к концу срока инвестирования нас будет ждать разочарование. Мы либо не достигнем цели. Либо понадобится еще несколько дополнительных лет (которых кстати может и не быть в запасе, если речь идет о пенсионном возрасте).

Поэтому лучше прогнозировать будущую доходность, основываясь на консервативной оценке. А если за период инвестирования вам удастся заработать больше прогнозируемого, то пусть это будем приятным бонусом.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Причем, такие бумаги должны не просто приносить высокую дивидендную доходность. Дивидендная доходность — это отношение размера дивидендов к цене покупки бумаги (или, например, к средней цене за отрезок времени). И если котировки акции будут падать, то дивидендная доходность будет расти, но инвестор будет при этом терять свой капитал. Поэтому, кроме дивидендной доходности, нужно учитывать рост размера дивидендов и котировок ценных бумаг .

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

- дивидендную доходность;

- динамику роста дивидендов;

- динамику котировок акций.

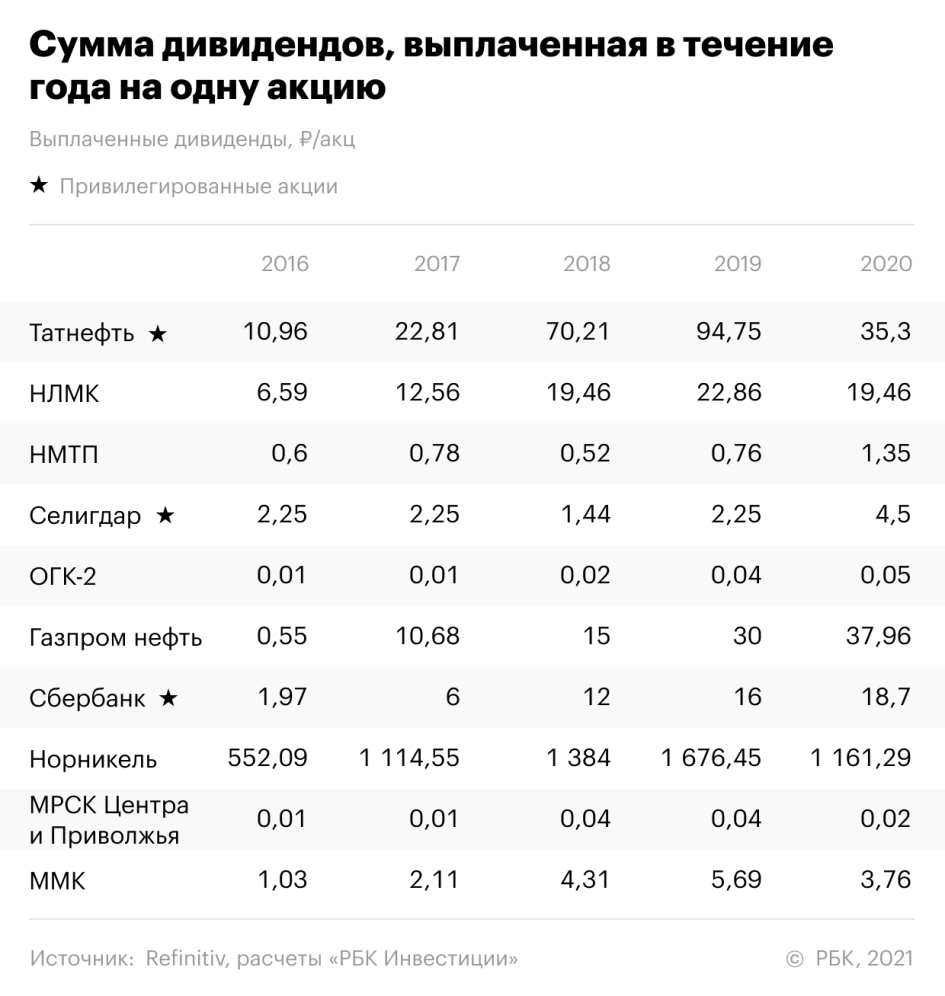

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

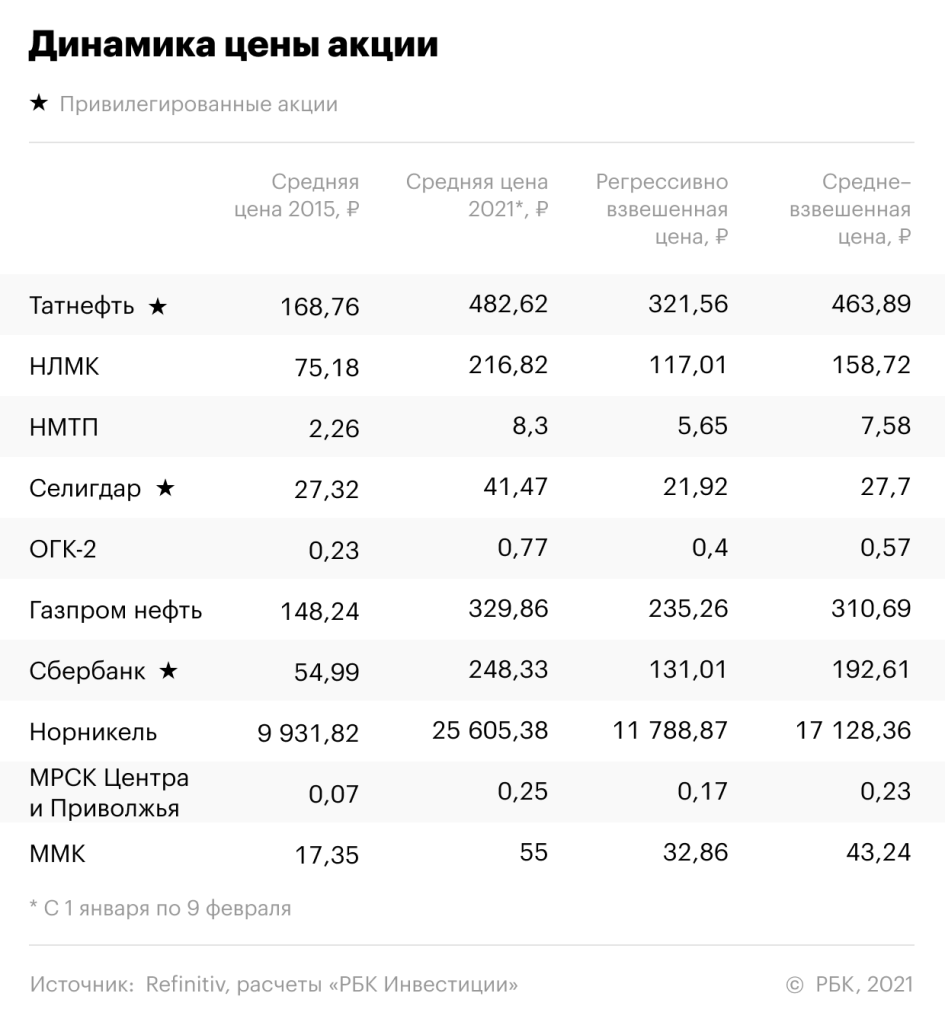

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Источник