Основные задачи, решаемые в рамках реализации инвестиционных проектов

2. При осуществлении инвестиций всегда имеется неопределенность, связанная с возможностью возникновения в ходе осуществления проекта неблагоприятных ситуаций. Неполнота или неточность информации об объемах и ценах реализации продукции, о ценах приобретаемого сырья и материалов, оборудования, комплектующих и т.д., а также об объемах и сроках осуществления вложений приводит к увеличению степени риска при осуществлении инвестиционных проектов. Поскольку рыночная среда характеризуется изменчивостью и непредсказуемостью (неопределенностью конъюнктуры и перспектив рынка) и в условиях рынка риск практически неизбежен (это в наибольшей степени относится к инвестициям, отдача от которых может произойти через несколько лет), постольку при принятии решений по направлению вложений, по реализации конкретного инвестиционного проекта необходимы всесторонние анализ и обоснование проекта, позволяющие существенно снизить степень риска инвестиций и связанные с ним возможные финансовые, имущественные и другие потери. В связи с этим возникает необходимость решать вторую задачу — минимизация риска инвестиций при осуществлении инвестиционного проекта.

3. Третья задача — достижение наибольшей финансовой отдачи (финансовой производительности).

4. Оптилшзаиия инвестиционных вложений — это четвертая задача. Эта задача непосредственно связана с задачей получения максимальной отдачи инвестиций. Отдача инвестиционных вложений в различные сферы производственно-хозяйственной деятельности в различных регионах страны, в международные проекты и т.д. существенно различается, поэтому особенно важно не только обеспечить эффективность отдельного производственно-инвестиционного проекта, но и оптимизировать распределение инвестиций в развитие экономики регионов, отраслей, страны в целом с учетом международной кооперации производства и хозяйствования. Рассмотренная оптимизация относится в большей мере к государственному сектору экономики, а также к крупным инвестиционным, финансовым и производственным организациям. Отдача инвестиций различных юридических и физических лиц в акции и ценные бумаги зависит от политики формирования их портфеля.

5. Пятая задача, подлежащая решению при реализации проекта на предприятии — обеспечение финансовой устойчивости и платежеспособности предприятия. Реализация крупных инвестиционных проектов предполагает отвлечение значительных финансовых средств на достаточно длительный период времени, что может привести к снижению платежеспособности предприятий и даже к банкротству. Кроме того, при осуществлении крупных инвестиционных проектов предприятие, как правило, привлекает заемные средства, что при значительной доле заемных средств в структуре активов предприятия может привести к снижению его финансовой устойчивости в будущем. В связи с этим при формировании источников инвестирования, принятии условий кредитования, оценке эффективности и сроков реализации инвестиционных проектов необходимо проводить глубокий анализ и осуществлять корректное прогнозирование финансовой устойчивости предприятия на всех этапах и фазах их осуществления.

Основные задачи, решаемые в рамках реализации инвестиционных проектов, взаимосвязаны между собой и в целом направлены на решение главной задачи — увеличение эффективности инвестиционной деятельности.

Источник

Анализ инвестиционного проекта

Рассмотрим ряд задач по анализу и оценке бизнес-проектов.

Задача. Размер инвестиции — 200 000 тыс.руб. Доходы от инвестиций в первом году: 50 000 тыс.руб.; во втором году: 50 000 тыс.руб.; в третьем году: 90000 тыс.руб.; в четвертом году: 110000 тыс.руб. Ставка дисконтирования равна 15%. Определить период по истечении которого инвестиции окупаются.

Также определить чистый дисконтированный доход (ЧДД), индекс прибыльности. Сделать вывод.

Решение задачи

Чистые денежные потоки рассчитываются следующим образом:

Где CFi – денежные потоки по годам.

r – ставка дисконта.

t – номер года, 1-й, 2-й, 3-й и т.д.

Например в первый год получим чистый денежный поток, равный 50000*(1+0,15) 1 =43478,26 (т.р.)

Чистый дисконтированный доход ЧДД (английское сокращение NPV) ЧДД =∑CFi/(1+r) i – I,

Где I – размер инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

Заполним таблицу с расчетными данными.

Сальдо денежных потоков =

ЧДД=3354,76 тыс. руб.

Срок окупаемости простой равен 3+10000 /110000=3,09 ( лет).

Срок дисконтированный равен 3+ 5 9 538,09 / 62 892,86 =3, 95 ( лет).

Индекс прибыльности рассчитывается следующим образом:

(чистые денежные потоки делим на размер инвестиций).

Индекс прибыльности равен = (43478,26 + 37807,18 + 59176,46 + 62892,86) / 200000 = 1 , 02 .

Выводы:

Таким образом, ЧДД >0,

Индекс прибыльности (рентабельности инвестиций) >1.

Срок окупаемости простой и дисконтированный менее 4 лет. Что говорит о том, что проект окупается в среднесрочной перспективе, и его можно считать эффективным.

Рассмотрим следующую задачу по оценке экономической эффективности вложения денежных средств в бизнес-проект.

Задача. Требуется рассчитать значение показателя чистого дисконтированного дохода для проекта со сроком реализации 3 гола, первоначальными инвестициями в размере 10 млн. руб. и планируемыми входящими денежными потоками равными: в первый год 3 млн руб., во второй год – 4 млн руб, в третий год – 7 млн руб. Стоимость капитала (процентная ставка) предполагается равной 12%. Также определить индекс прибыльности и срок окупаемости инвестиций (простой и дисконтированный). Сделать вывод.

ЧДД (Чистый дисконтированный доход) рассчитывается:

Где I – размер инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

Чистые денежные потоки рассчитываются следующим образом:

Где CFi – денежные потоки по годам.

r – ставка дисконта.

t – номер года, 1-й, 2-й, 3-й и т.д.

Например в первый год получим чистый денежный поток, равный 3*(1+0,12) 1 =2,679 (млн руб.).

Обобщим расчеты в таблице.

денежных потоков = Накопленный

ЧДД=0,85 (млн руб)=850 тыс. руб.

Индекс рентабельности инвестиций определяется по формуле:

(чистые денежные потоки делим на размер инвестиций).

Индекс рентабельности инвестиций равен = (2,679 + 3,189 + 4,982) / 10 = 1 , 085 .

Срок окупаемости простой равен 2+3 / 7 = 2,43 ( года).

Срок дисконтированный равен =2+ 4,13 /4,982 = 2 , 83 ( лет).

Выводы по задаче:

ЧДД=850 тыс. руб., т.е. больше 0 .

Индекс рентабельности инвестиций=1,085, т.е. >1.

Срок окупаемости простой и дисконтированный менее 3 лет. Следовательно данный проект можно считать привлекательным с точки зрения эффективности вложения инвестиций в него.

Разберем задачу по экономике по расчету точки безубыточности.

Задача. Переменные затраты на единицу продукции: прямые материальные затраты — 60000 рублей, прямые трудовые затраты 25000 рублей, общепроизводственные затраты 20000 рублей, затраты на реализацию продукции 15000 рублей. Постоянные затраты составили: общепроизводственные затраты 6000000 рублей, затраты на рекламу 1500000 рублей, административные расходы 2000000 рублей. Цена продажи составляет 300000 рублей за единицу продукции. Рассчитать точку безубыточности, выручку, валовую маржу, валовую прибыль при объеме продаж в 80 шт.

Найдем точку безубыточности.

Точка безубыточности рассчитывается по формуле:

Точка безубыточности = Общие постоянные затраты / ( цена товара – переменные затраты на единицу).

Подставим данные задачи и найдем точку безубыточности.

Точка безубыточности = (6000000 + 1500000 + 2000000) / [300000 — (60000 + 25000 + 20000 + 15000)] = 53 ( шт.).

Выручка = Цена*Количество = 300000*80=24 000 000 (руб.).

Валовая маржа (маржинальная прибыль) рассчитывается по формуле.

Маржинальная прибыль = Выручка – Общие переменные затраты = 24 000 000 – 80 * (60000 + 25000 + 20000 + 15000) = 14 400 000 (руб.)

Валовая прибыль = Выручка – Переменные затраты – Постоянные затраты = 24 000 000 – 80 * (60000+25000+ 20000 + 15000) — ( 6000000 + 1500000 + 2000000)= 4 900 000 (руб.)

Чистая прибыль = Валовая прибыль – Налог на прибыль = 4 900 000 — 0,2*4 900 000 = 3 9 20 000 (руб.).

Ответ. Точка безубыточности (критический выпуск) = 53 шт.

Выручка = 24 млн руб., валовая маржа = 14,4 млн руб., валовая прибыль = 4,9 млн руб. Чистая прибыль = 3,92 млн руб.

Источник

Примеры решений задач по инвестированию

В этом разделе вы найдете решенные задачи по предмету «Инвестиции» (инвестирование, инвестиционный менеджмент и т.д.). Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ, оставьте заявку.

Задачи по инвестициям с решениями

Задача 1. Проект А имеет капитальные вложения в 65000 руб., а ожидаемые чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

а) Какой период окупаемости этого проекта?

б) Альтернативная доходность равна 14%. Какова чистая приведенная стоимость?

в) Внутренняя норма доходности?

г) Индекс доходности?

Задача 2. а) Каковы периоды окупаемости каждого из следующих проектов (данные в таблице)

б) При условии, что вы хотите использовать метод окупаемости, и период окупаемости равен двум годам, на какой из проектов вы согласитесь?

в) Если период окупаемости равен трём годам, какой из проектов вы выберете?

г) Если альтернативные издержки составляют 10 %, какие проекты будут иметь положительные чистые текущие стоимости?

д) «В методе окупаемости слишком большое значение уделяется потокам денежных средств, возникающим за пределами периода окупаемости». Верно ли это утверждение?

е) «Если фирма использует один период окупаемости для всех проектов, вероятно, она одобрит слишком много краткосрочных проектов». Верно, или неверно?

Задача 3. Компания должна выбрать одну из двух машин, которые выполняют одни и те же операции, но имеют различный срок службы. Затраты на приобретение и эксплуатацию машин приведены в таблице.

(а) Какую машину следует купить компании, если ставка дисконта равна 6 %?

(б) Предположим, что вы финансовый менеджер компании. Если вы приобрели ту или другую машину и отдали её в аренду управляющему производством на весь срок службы машины, какую арендную плату вы можете назначить.

(в) Обычно арендная плата, описанная в вопросе (б), устанавливается предположительно — на основе расчёта и интерпретации равномерных годовых затрат. Предположим, вы действительно купили одну из машин и отдали её в аренду управляющему производством. Какую ежегодную арендную плату вы можете устанавливать на будущее, если темп инфляции составляет 8 % в год? (Замечание: арендная плата, рассчитанная в вопросе (а), представляет собой реальные потоки денежных средств. Вы должны скорректировать величину арендной платы с учётом инфляции).

Задача 4. Имеются следующие условные данные по двум вариантам проекта (табл. 1)

Требуется:

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

За момент приведения к расчетным ценам принят конец 2-го года.

Задача 5. Выбрать наиболее эффективный инвестиционный проект при норме прибыли r =15% и следующих условиях: Проект Инвестиции 1С Прибыль по годам (Р) у.е.

Р1 Р2 Р3 Р4

П1 300 90 100 120 150

П2 300 150 120 100 90

Определить: NPV, PI, IRR

Задача 6. Рассчитать внутреннюю норму доходности проекта «Заря» стоимостью 180 млн. руб., если он в течение 7 лет обеспечивает ежегодный доход 35 млн. руб.

Задача 7. Компания Игрек анализирует ожидаемые денежные потоки двух альтернативных проектов (в тыс. руб):

Год 0 1 2 3 4 5 6 7

А -300 -387 -192 -100 600 600 850 -180

В -405 134 134 134 134 134 134 0

Рассчитать внутреннюю норму доходности каждого проекта.

Задача 8. Проектом предусмотрено приобретение машин и оборудования на сумму 150000 у.е.. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000 у.е., материалы – 25000 у.е.. Предполагаемые доходы ожидаются во второй год в объеме 75000 у.е., третий — 80000 у.е., четвертый — 85000 у.е., пятый — 90000 у.е., шестой — 95000 у.е., седьмой — 100000 у.е. Оцените целесообразность проекта при цене капитала 12% и если это необходимо предложите меры по его улучшению.

Источник

Основные инвестиционные задачи

Обычно рассматривают два вида инвестиций: реальные и финансовые. Реальные — это инвестиции в какой-либо тип материально осязаемых активов, таких, как земля, оборудование, заводы. Финансовые инвестиции представляют собой контракты, записанные на бумаге, например, обыкновенные акции и облигации. Оба вида инвестиций тесно взаимосвязаны. С обновлением и расширением основных фондов непосредственно связаны реальные инвестиции. Источником финансирования реальных инвестиций могут быть доходы, полученные от финансовых инвестиций. Реальные инвестиции — это долгосрочные инвестиции, предполагающие получение дохода через определенное время (несколько месяцев или лет) и в течение продолжительного времени, причем поступления доходов от инвестиций зависят от колебаний конъюнктуры рынка.

Фактор времени отражается в разной стоимости денежных средств, относящихся к различным моментам времени. Это объясняется тем, что имеющиеся в настоящий момент денежные средства могут быть инвестированы и принести доход в будущем. Поэтому денежные средства, не инвестированные сегодня, не принесут доход в будущем и со временем обесценятся.

Фактор риска выражается здесь в том, что эффективность инвестиционного проекта оценивается с определенной степенью вероятности.

При анализе доходности инвестиций требуется экономическое обоснование и прогнозирование будущих условий, поэтому инвестиционный анализ в значительной степени является прогнозным и в применяемых методиках учитываются фактор времени и фактор риска.

В конечном итоге все проблемы, возникающие в процессе инвестиционного анализа, можно свести к шести основным задачам, решаемым с помощью несложных математических функций. Каждая из функций строится на знании следующих исходных данных: процентной ставки; периода начисления; дохода от инвестиций.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени, т. е. отношение дохода (процентных денег) к сумме долга за единицу времени [55, с. 13 ]. При определении ставки дохода на инвестиции как основного финансового критерия используется эффект сложного процента.

Период начисления — это временной интервал, к которому приурочена процентная ставка. В аналитических расчетах в качестве периода начисления применяется, как правило, год.

Доход от инвестиций определяется в процессе прогнозных аналитических расчетов.

Сформулируем основные инвестиционные задачи:

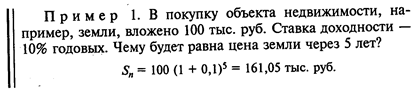

Задача 1. Чему будет равен доход на инвестиции через определенное количество лет (кварталов) при заданной процентной ставке и соответственно в какую сумму можно оценить инвестиции через определенный период?

Для решения этой задачи применяется математическая модель, называемая накопленной суммой единицы* или множителем наращения F1.

* Здесь и в дальнейшем применяются названия функций по работе [52] из библиографического списка.

Для определения прироста суммы применяется формула расчета сложного процента:

где r — процентная ставка; п — период наращения.

Накопленная за период сумма Sn определяется как произведение начальной суммы инвестиций на функцию наращения.

Использование данной функции предполагает, что ежегодный доход от инвестиций реинвестируется или капитализируется.

Задача 2. Доход от вложений равен 61,05 тыс. руб. Чему будет равна стоимость серии равных сумм вложений, депонированных в конце каждого из периодических интервалов? Для решения задачи применяется фактор накопления единицы за период — F2:

Накопления, полученные при депонировании вкладов в начале каждого периода, могут быть рассчитаны путем суммирования сложных процентов за весь рассматриваемый период.

Данная модель чаще применяется при определении доходности банковских операций с вкладами, но может использоваться и при оценке доходности реальных инвестиций.

Накопленная стоимость за период составит:

где a — аннуитет — денежный поток с равными поступлениями.

Задача 3. Чему равна текущая стоимость дохода, которая может быть получена от инвестиций в будущем?

Решение данной задачи позволяет привести доходы, полученные в будущем, к настоящему времени и сравнить сумму вложений в проект с доходом, полученным через определенный период времени.

Решается данная задача с применением факторного множителя, называемого текущей стоимостью единицы (реверсия). Текущая стоимость единицы (реверсия) — это величина, обратная накопленной сумме единицы.

При применении фактора текущей стоимости используется понятие дисконтирования, или ставки дисконта. Использование этого понятия вытекает из неравноценности затрат и результатов, осуществляемых и получаемых в различные моменты времени.

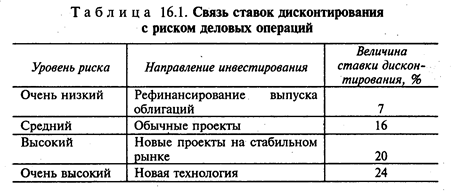

Для собственников капитала ставка дисконтирования идентифицируется с нормой дохода, ожидаемой от вложений капитала, поэтому чем больше шансы потерь, тем выше ставка дисконтирования, по которой разновременные доходы на инвестиции приводятся к моменту инвестирования.

Дисконтирование широко используется в практике зарубежных стран, где величину ставки дисконта (норматива приведения по фактору времени) связывают с риском деловых операций — см. табл. 16.1.

Приведение по фактору времени (дисконтирование) используется только в расчетах оценки эффективности вариантов инвестирования, но не учитывается при определении плановых и фактических показателей эффективности систем (прироста прибыли, снижения себестоимости и т.п.).

Сумма дисконта зависит от

• разрыва во времени между оттоком и притоком денежных средств;

• необходимой ставки процента или дисконта;

Фактор текущей стоимости (реверсия) рассчитывается по формуле:

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в будущем, и фактора F3.

Задача 4. Какую сумму следует вложить в проект, чтобы ежеквартально (ежегодно) получать определенный доход с учетом процентной ставки? Процентный доход предусматривается в размере, достаточном для возмещения потери стоимости во времени.

Алгоритм решения задачи идентичен определению текущей дисконтированной стоимости денежного потока, генерируемого в течение ряда равных периодов времени в процессе реализации какого-либо проекта. Отдельные элементы денежного потока относятся к разным временным интервалам, поэтому их суммирование искажает реальную доходность инвестиций. Приведение денежного потока к одному моменту времени осуществляется при помощи функции, называемой текущей стоимостью аннуитета:

где п — количество периодов получения дохода от инвестиций.

Текущая стоимость аннуитетов определяется по формуле:

Формула (16.8) применяется для определения текущей стоимости, если доходы, получаемые за каждый i-й период, равны. При неравенстве доходов по временным периодам их получения рассчитывается дисконтированная стоимость за каждый период.

Задачи 3 и 4 наиболее часто применяются в анализе инвестиционных проектов.

Задача 5 является обратной задаче 4. Какой доход необходимо получать ежегодно, чтобы возместить (окупить) инвестиции за определенный период времени с учетом процентной ставки? Задача может быть поставлена так: какую сумму необходимо ежегодно (ежеквартально) вносить в банк для погашения кредита и процентов по нему?

Содержание задачи определяет название функции, применяемой для ее решения, — функция погашения кредита, которая определяется как величина, обратная текущей стоимости аннуитета:

Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F5:

где IC — начальная сумма инвестиции (вложений).

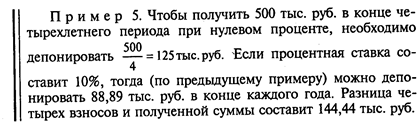

Задача 6. Какую сумму следует ежегодно вкладывать на депозитный счет в банк, чтобы через определенное количество лет получить заданную стоимость?

Для решения задачи используется функция, называемая фактор фонда возмещения, — величина, обратная фактору накопления единицы за период:

Сумма ежегодного вклада составит:

где А — стоимость поступлений по истечении срока вложений.

Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы через заданное число периодов остаток составил необходимую величину (например, 100 тыс. руб.). Данный фактор учитывает процент, получаемый по депозитам.

Часто в тех случаях, когда вплоть до истечения срока кредитного договора (долгового обязательства) кредитору выплачивается только процент, заемщики для погашения основной суммы кредита создают специальные фонды возмещения. В каждый период должник вносит в отдельный фонд сумму, которая вместе с начисляемым на нее процентом должна обеспечить погашение основной части кредита.

К одной из рассмотренных выше задач может быть сведена любая инвестиционная задача.

Дата добавления: 2016-02-11 ; просмотров: 677 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник