Действует ли «трехлетняя льгота» на ИИС?

В прошлом посте обсудили «трехлетнюю льготу» на владение ценными бумагами. Если инвестор держал купленные акции или облигации более трех лет, то может не платить 13% налог после их продажи. Неплохо, да?

Но есть нюансы. Вопрос оказался противоречивым в отношении владельцев Индивидуальных инвестиционных счетов. Практики наработано пока мало.

Итак, возможно ли получение «трехлетней льготы» владельцами ИИС?

«Однозначно, нет» — говорит нам налоговый кодекс (6 п. 2 ст. 219.1 НК РФ).

Но есть возможность обойти это ограничение — перевести активы с ИИС на обычный брокерский счет. Например, по истечение трех лет после открытия ИИС, когда становится возможным его закрыть при сохранении всех полученных ранее плюшек (налоговых вычетов за пополнение счета).

А что на практике? Поинтересуемся у брокеров.

Тинькофф Инвестиции

В боевом листке брокера, в Тинькофф-журнале, ясно говорится, что такой маневр осуществить возможно:

«… можно не продавать активы при закрытии ИИС, а перевести их на брокерский счет без продажи. Раз нет продажи бумаг — нет и НДФЛ. После перевода активы будут учитываться уже на брокерском счете, а не на ИИС — значит, к ним можно применить вычет по сроку владения (трехлетнюю льготу). Это подтверждает Минфин».

А что на практике? Спросим самого Олега. Я имею в виду бота в чате поддержки Тинькофф Инвестиции. С Олегом приходится общаться два дня, так как он занят, либо отвечает не конкретно. В итоге все-таки подтверждает, что написано в Т—Ж:

«При депозитарном переводе ценных бумаг срок владения сохраняется».

Финам Брокер

В Финаме ответили, что при переводе активов с ИИС на брокерский счет «трехлетняя льгота» сохраняется, но надо не забыть подписать заявление в личном кабинете.

Открытие Брокер

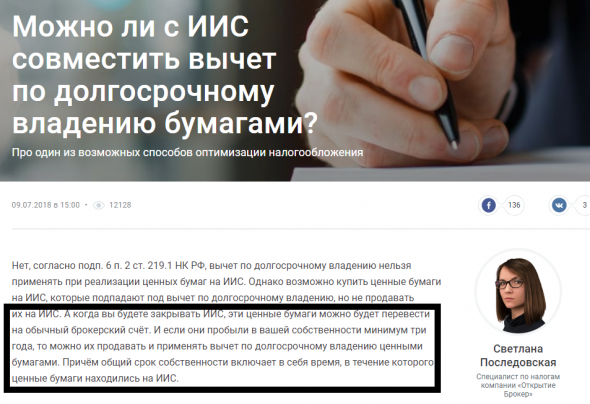

«… когда вы будете закрывать ИИС, эти ценные бумаги можно будет перевести на обычный брокерский счёт. И если они пробыли в вашей собственности минимум три года, то можно их продавать и применять вычет по долгосрочному владению ценными бумагами. Причем общий срок собственности включает в себя время, в течение которого ценные бумаги находились на ИИС».

Брокер, не имея реальной практики, на Смартлабе ссылается на разрешающее письмо Минфина и философствует:

«Вопрос о продаже активов и предъявлении заявления на предоставление налогового вычета по итогам трехлетнего владения ценными бумагами уже в рамках обычного брокерского счета на текущий момент четко не урегулирован. Исходя из логики: “Разрешено все, что не запрещено”, можно сделать вывод о том, что предоставление данного вычета возможно».

По остальным брокерам инфы не нашел. Упрек в адрес их маркетологов.

В итоге схема получается такая:

- Покупаем ценные бумаги на ИИС.

- Покупаем активы: акции, облигации и т. д.

- Три года получаем налоговый вычет (в 13% за пополнение).

- Спустя три года мы можем воспользоваться «трехлетней льготой», то есть продать бумаги и не платить налог на прибыль.

- Но этого нельзя сделать на ИИС. Его нужно закрывать. Не спешим это делать.

- Открываем обычный брокерский счет, если его нет.

- Уточняем у брокера, как сделать депозитарный перевод на этот счет с ИИС при закрытии последнего.

- Возможно, понадобится написать заявление.

- Получаем подтверждение от брокера, что при переводе ценных бумаг «трехлетняя льгота» сохранится.

- Закрываем ИИС. Переводим активы с ИИС на брокерский счет.

- Продаем ценные бумаги.

- Получаем вычет по «трехлетней льготе».

Есть ли примеры о тех, кто в реальности воспользовался «трехлетней льготой», закрыв ИИС?

Источник

У инвесторов в иностранные бумаги отберут налоговые льготы

В правительстве составили «Проект плана мероприятий («дорожной карты») по формированию доступных финансов для инвестиционных проектов»

В правительстве составили «Проект плана мероприятий («дорожной карты») по формированию доступных финансов для инвестиционных проектов». Документ включает 32 мероприятия, которые предполагают запуск новых инструментов инвестирования и вовлечение в них широкого круга инвесторов. Их реализация состоится до 2024 г. «Стимулирование инвестиций юридическими и физическими лицами на финансовом рынке обеспечит инвестиционные проекты долгосрочным финансированием», — обосновывают эти предложения в Минэкономики России, пишет газета «Ведомости».

В частности, для увеличения инвестиционной активности россиян п. 32 плана предусматривает к концу следующего года увеличение в три раза потолка сумм для инвестсчетов — с 1 млн до 3 млн руб. — и внедрение индивидуальных инвестиционных счетов (ИИС) долгосрочного инвестирования, ИИС-3. Однако особенно любопытным выглядит третий подпункт: «исключение налоговых стимулов приобретения иностранных ценных бумаг иностранных эмитентов». Стоит отметить, что в данный момент для долгосрочных владельцев ценных бумаг предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 1.01.2014, находились в собственности более 3 лет и на момент продажи обращаются на ОРЦБ, от налога освобождается доход от продажи в пределах 3 млн рублей за каждый год владения (если владели 3 года — вычет 9 млн рублей, 4 года — 12 млн рублей и т. д.).

Источник

Инвестиции за рубежом не попадают под трехлетнюю льготу

Часто встречаются споры о том как правильно вложить средства в акции S&P500. Три основных варианта, которые обсуждают инвесторы:

— Выйти на иностранного брокера (в России очень популярен Interactive Brokers) и там уже купить ETF на индекс S&P500 известной всеми компании Vanguard.

— Самостоятельно покупать акции, входящие в индекс или даже полностью собрать индекс в своем портфеле. Обычно выбирают две основные площадки, через российского брокера на СПБ бирже, либо через тот же Interactive Brokers

— И наконец, самый простой вариант для неискушенного российского инвестора – купить ETF, торгующиеся на Московской фондовой бирже. Основными вариантами здесь являются Cбербанковский БПИФ и ETF FXUS о Finex.

Чаще всего возникают споры вокруг двух аспектов: безопасности и стоимости. Второй вопрос арифметический, его можно решить с помощью калькулятора. Новички говорят о том, что удобно купить ETF в России, опытные инвесторы им парируют тем, что «за бугром» комиссия ETF в 30 раз меньше (вместо 0,9 берут 0,03%). Так ли всё однозначно? Давайте посмотрим расчёты.

В калькуляторе мы рассматриваем три варианта инвестиций:

— VOO от Vanguard через Interactive Brokers как самый популярный и обсуждаемый зарубежный вариант вложения в S&P500 среди российских инвесторов

— FXUS от Finex как самый дешевый вариант ETF на российском организованном фондовом рынке. (да это самый дешевый вариант, у основного конкурента БПИФ от Сбербанка выше комиссия, а также FXUS с июля 2019 года платит 15% налог с дивидендов, а не 30%)

— самостоятельная покупка акций из индекса на СПБ бирже

Основные нюансы работы калькулятора

Рассчитать можно диапазон от 3 до 100 лет

Для упрощения схемы, все затраты на ведение инвестиций вычитаются раз в год (налоги и комиссии)

Все расчеты идут в долларах (за исключением валютной переоценки)

Средняя доходность (рост) индекса я взял 7%. Можно долго спорить на этот счет, брать разные промежутки времени, потому у вас есть выбор, можете поменять в диапазоне от 0 до 10% в год

Дивидендная доходность – тоже самое. По умолчанию 2%, можете поменять от 0 до 5%

Обесценение рубля к доллару нам необходимо только для того, чтобы посчитать налог на валютную переоценку. Обесценение это ни что иное как разница между инфляциями США и России + периодические девальвации. Я взял за основу 5%, хотя исторически всё куда хуже. Если брать более высокое значение, то у VOO очень мало шансов быть в выигрыше, даже со своей комиссией в 0,03%. Вы можете выбрать от 0 до 10% в год

Показатель процента ребалансировки необходим только для расчета экономической целесообразности собственного «собирания» S&P Кому-то не нужно ребалансировать, так как балансировка будет происходить за счет ежемесячных вложений, кому-то придется делать ребаласировку каждый месяц, вам на выбор от 1 до 1000%.

На отдельных вкладках, для прозрачности, представлены все расчеты по каждому варианту

После того как проставите свои значения получите вот такой результат:

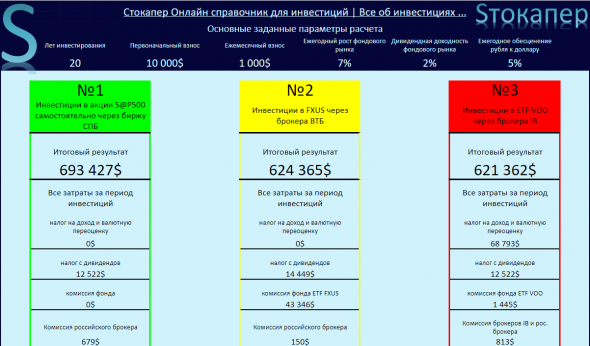

Самый классический расчет стандартного инвестора:

— Сразу кладем, накопленные 10 тысяч $

— Каждый месяц докладываем по 1 тысяче кровных $

— Ждем 20 лет. За это время рынок в среднем растет на 7%, дополнительно инвестор получает 2% дивидендного дохода, а на родине рубль грустно обесценивается на 5% в год.

Что имеем в конце срока? Безусловный лидер — это самостоятельные вложения. Еще бы, налог только на дивиденды. Инвестор применил трехлетнюю налоговую льготу. Заплатил за 20 лет всего 679$ комиссий (спасибо дешевым, российским брокерам). Но нас больше интересует соперничество ETF. И победил FXUS, инвестиции в него на выходе дали 624 тысячи $, обогнав VOO на 3 тысячи $. При этом FXUS заплатил 14.5 тысяч налогов (по ставке 15%) и забрал в виде комиссий 43 тысячи $. А ETF от Vanguard проиграл в основном из-за налога на доход и валютную переоценку, составившую 68 тысяч $. Может возникнуть вопрос, почему разрыв между результатами всего 3 тысячи, а разница между затратами почти 25 тысяч $. Происходит это потому что комиссия фонда от Finex снимается на протяжении всего периода времени, уменьшая основное тело инвестиций, эффект сложных процентов в действии. А налог на валютную переоценку выплачивается разом, в конце срока инвестиций.

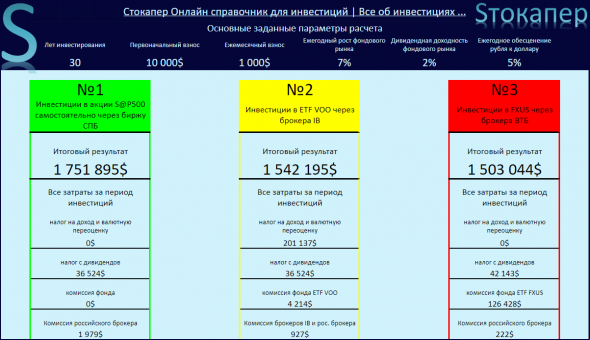

Кстати, если мы при всех прежних параметрах изменим только срок инвестирования до 30 лет, то ETF от Vanguard уверенно побеждает российского соперника, не смотря на огромный налог на доход и переоценку. Посмотрите сами.

Нюансы и риски инвестиций в VOO от Vanguard:

Самое важное – это налог на валютную переоценку и налог на доход от продажи акций. Инвестиции за рубежом не попадают под трехлетнюю льготу и чем быстрее будет обесцениваться рубль тем больше придется заплатить налогов.

Ужесточение валютного законодательства и валютного контроля в России с 2020 г.

Сама по себе зарубежная юрисдикция

Нюансы и риски инвестиций в FXUS от Finex:

1. Высокая комиссия.

2. Сравнительно новый и не большой фонд

3. Из плюсов: попадает под все налоговые льготы РФ. С июля снижены затраты на налог с дивидендов с 30 до 15%

Нюансы и риски самостоятельного сбора индекса через покупку отдельных акций:

1. Трудоемкий процесс отслеживания

2. Огромное количество операций по купле и продаже (а также по реинвестированию дивидендов)

3. Скорее всего у вас будет очень низкий процент репликации индекса

Выводы:

Как мы увидели из примеров выше, нет однозначного ответа, что дешевле VOO или FXUS. Но мы можем выделить определенные закономерности:

1. Чем длиннее срок (от 15-20 лет), тем выгодней VOO. Этот эффект возникает из-за отложенного обязательства платить налог с переоценки и продаж паев, когда как в FXUS комиссию нужно платить каждый год (в реальности – каждый день)

2. Чем меньше первоначальная сумма тем выгодней FXUS. Обусловлено более высокими издержками при инвестировании через Interactive Brokers. Например, если вы хотите инвестировать на 20 и менее лет сумму не превышающую 50 тысяч $ то выгоднее это делать через FXUS

3. Какие бы параметры расчетов вы не задавали, на первом месте всегда будет самостоятельная покупка акций из индекса. Это логично, из издержек у вас будет копеечная комиссия брокера и налог на дивиденды (мы предполагаем, что инвестор воспользуется трехлетней налоговой льготой). Но нужно помнить, что данный процесс трудоемкий, не всегда успешный в силу слабой организованности обычного человеческого мышления

4. Если вы не планируете в будущем менять страну проживания, у вас нет очень больших денег для инвестиций (сотни тысяч долларов), нет желания заниматься бумагомаранием в переписках с налоговой, то предпочтительнее будет выбрать вариант инвестиций через российских брокеров. А выбрать ETF или сам

Источник

У россиян отберут льготы для заработка на Apple и Tesla

Российские власти подготовили проект мероприятий для финансирования отечественных инвестиционных проектов с помощью средств граждан. В том числе предполагается отобрать у инвесторов действующие льготы для приобретения ценных бумаг иностранных эмитентов, пишут «Ведомости».

В настоящее время долгосрочные владельцы ценных бумаг (более трех лет), купившие их после 1 января 2014 года, не платят налог с дохода от продажи акций. Каждый год они могут получать налоговый вычет в размере трех миллионов рублей.

Если предложения правительства утвердят, то льгота перестанет касаться зарубежных компаний, таких как Apple и Tesla — то есть тех, которые позволяли максимально заработать на бирже.

Среди других предложений — повышение к концу 2022 года потолка нынешних инвестиционных счетов (ИИС-1 и ИИС-2) с миллиона до трех миллионов рублей, а также внедрение индивидуальных инвестиционных счетов долгосрочного инвестирования (ИИС-3), где ограничения по сумме уже не будет.

Как отмечает вице-президент ЦСР Диана Каплинская, к концу года у граждан накопилось около 13,2 триллиона рублей наличных денег. Эти средства не попадают в экономику, и в интересах государства — использовать их в отечественных проектах.

Инвестиционный стратег «Алор брокера» Павел Веревкин заметил, что первое предложение вряд ли послужит дополнительным стимулом, так как средний размер ИИС в рамках брокерского обслуживания составляет менее 100 тысяч рублей, а в рамках доверительного управления — менее 300 тысяч. То есть для среднего инвестора и нынешний максимум заметно больше, чем сумма, которую он готовит доверить фондовому рынку.

Каплинская добавляет, что спрос на инвестиционный счет третьего типа вряд ли станет высоким, потому что большинство россиян не готовы думать на перспективу более десяти лет (предположительный срок ИИС-3). По ее словам, это связно с низким уровнем защиты миноритарных акционеров и неоднозначной правоприменительной практикой.

Веревкин напоминает, что ИИС-3 могла бы стать заменой негосударственного пенсионного обеспечения, особенно в условиях роста недоверия к традиционной пенсионной системе. Однако, как показывает практика, рассчитывать на стабильные правила на рынке в течение десяти лет в России очень сложно.

Ранее в правительстве начали готовить предложения по увеличению числа первичных размещений (IPO) акций на российских биржах. В том числе речь идет о налоговых льготах.

В свою очередь президент страны Владимир Путин на совещании о мерах по повышению инвестиционной активности заявил, что отечественный бизнес может инвестировать в какие угодно страны, но лучше вкладывать в Россию. Иначе, заметил он, возникают «факторы неопределенности».

Источник