- Инвестиции у разные финансовые активы

- Финансовые активы компании: полный анализ

- Что такое финансовые активы?

- Классификация финансовых активов

- 1. По степени ликвидности

- 2. По сроку действия

- 3. По целям использования

- 4. По виду дохода

- Учет финансовых активов

- номинальной

- справедливой

- амортизированной

- Анализ финансовых активов

- Расчет коэффициентов

- мгновенной ликвидности (Кмл)

- промежуточной ликвидности (Кпл)

- рентабельность ФА (Крфа)

- оборачиваемость ФА (Кофа)

- Краткие выводы

Инвестиции у разные финансовые активы

В каждый рассмотренный класс активов можно инвестировать разными способами.

Инвестиции в денежный рынок

Рассмотрим денежный рынок. Чтобы инвестировать в него, можно покупать валюту, класть деньги на карты с процентом на остаток и накопительные счета, открывать депозиты и даже комбинировать эти способы. Например, открывать депозит в валюте.

Для денежного рынка самое главное правило — заставить деньги работать хотя бы на уровне официальной инфляции. Поэтому не кладите накопленное на беспроцентные банковские карты или в тумбочку.

Инвестиции в долговой рынок

Переходим к долговому рынку. Самый распространенный инструмент здесь — облигации. Вы можете открыть брокерский счет, перевести на него деньги и купить облигации (государственные, муниципальные, корпоративные). Нужно понимать, что надежность облигаций неодинаковая, но все они — инструменты долгового рынка.

Второй способ инвестировать в облигации — через биржевые фонды. Чтобы купить акции биржевых фондов, опять же понадобится брокерский счет. В этом случае вы покупаете готовый портфель из облигаций. Сами облигации выбирать не нужно, только биржевой фонд или ETF. Еще можно инвестировать в ПИФы на облигации. Эти фонды небиржевые, поэтому их можно купить только в управляющей компании.

Третий способ — инвестировать в облигации через доверительное управление. Он подходит инвесторам, которые хотят придерживаться индивидуальной стратегии, но при этом не погружаться в нюансы. Если же вы хотите контролировать процесс инвестирования и получать ценные советы от профессионала, воспользуйтесь услугой персонального брокера. Это сотрудник брокерской компании, который рассказывает об инвестиционных идеях и обсуждает с вами варианты покупки и продажи облигаций.

Четвертый способ — подключить к брокерскому счету робота-советника, который будет отправлять рекомендации: что купить и что продать. Вы можете их принимать или отклонять. Это полуавтоматическое доверительное управление.

Если вы хотите получать гарантированную доходность, можно инвестировать в облигации через структурные продукты. Это готовая стратегия, которую разрабатывает финансовая компания. Структурные продукты с облигациями работают так: вы вкладываете деньги и на протяжении заранее оговоренного срока получаете определенную доходность.

Если ни по одной из облигаций за это время не произойдет дефолта, тогда рисков практически нет: вы получите назад свой капитал плюс все полагающиеся выплаты. Если произойдет, тогда возможны разные варианты, об этом нужно внимательно читать в договоре с финансовой компанией, прежде чем покупать структурный продукт.

Мы рассмотрели основные способы инвестирования в облигации. Какой способ выбрать, зависит от порога входа, стратегии и желания самостоятельно управлять собственным капиталом.

На долговом рынке помимо облигаций есть микрофинансовые организации и кредитные кооперативы. В них тоже можно инвестировать. Такие организации выдают микрозаймы физическим и юридическим лицам, которые не могут получить кредит в банке по разным причинам. Такие люди и компании вынуждены обращаться в микрофинансовые организации, которые кредитуют их под повышенный процент.

Сами организации занимают деньги, в том числе у физических лиц. Поэтому вы можете вложиться в них и получать проценты. Порог входа в микрофинансовые организации по закону РФ — 1 500 000 рублей с человека, а ожидаемая доходность выше, чем по максимально надежным облигациям. Но если компания обанкротится, вы можете потерять все деньги, поэтому я считаю это рискованным инструментом инвестиций. Лучше собрать портфель из высокодоходных облигаций и выйти примерно на ту же прибыль.

Еще один вариант инвестировать в долговой рынок — через краудфандинг. Само слово переводится как «инвестиции толпы». Процесс устроен так: существует площадка-посредник, которая с одной стороны привлекает инвесторов, с другой — отбирает компании и физические лица, которые нуждаются в заемных средствах.

Краудфандинговая площадка проверяет потенциальных заемщиков на надежность, но не гарантирует, что инвесторам точно все вернут. Ожидаемая доходность здесь тоже высокая, а плюс заключается в низком пороге входа. Можно вкладывать даже по 5000 рублей в разные компании и тем самым снижать риски.

Если ссужать деньги под процент напрямую физическим или юридическим лицам, то анализировать надежность заемщика придется самостоятельно. Для меня это самый рискованный вид инвестиций в долговой рынок.

Инвестиции в драгоценные металлы и сырьевой рынок

Теперь рассмотрим инвестиции в драгоценные металлы. Существует несколько способов:

Первый — инвестировать в слитки. Но здесь нужно смотреть, применяется ли НДС.

Второй — покупать памятные и инвестиционные монеты. НДС не применяется.

Третий — инвестировать через обезличенный металлический счет в банке, но учитывайте, что в настоящий момент (конец 2019—начало 2020 гг.) на такие счета не распространяется система страхования вкладов. Поэтому открывать их лучше в максимально надежный банках. По сути это как банковский вклад, но в граммах металла.

Четвертый — инвестировать во фьючерсы и опционы на золото. Это срочный рынок, который подходит продвинутым трейдерам.

Пятый — инвестировать в фонды драгоценных металлов. Их тоже можно разделить на паевые инвестиционные фонды и биржевые.

Еще можно инвестировать через структурные продукты на рост или падение драгоценных металлов. Эту стратегию разрабатывает финансовая компания.

Наконец, можно покупать акции компаний, которые добывают драгоценные металлы. Но это не самый надежный способ, потому что нет прямой корреляции между ценами на золото и стоимость акций, на которую влияют разные факторы.

На сырьевом рынке действуют все те же способы инвестирования, кроме слитков, монет и обезличенного металлического счета.

Инвестиции в рынок недвижимости

Классический вариант — купить объект недвижимости сразу или в ипотеку. Затем сдавать или перепродавать квартиру, дом, дачу или коммерческую недвижимость.

Второй вариант — инвестировать в фонды недвижимости, которые вкладывают деньги в разные объекты недвижимости.

Третий — покупать акции компаний, которые занимаются строительством или управлением недвижимостью.

Наконец, можно инвестировать в структурный продукт, привязанный к акциям или ценам на недвижимость определенной страны. Доход здесь зависит от стратегии. Она, например, может быть на рост цен.

Инвестиции в долевой рынок

Самый классический вариант — инвестиции в акции. Здесь работают все те же варианты, что и в случае с облигациями.

Можно просто покупать акции через брокерский счет, так же как облигации. В этом случае вы сами выбираете, в какие компании вложиться.

Можно инвестировать в акции через биржевые и паевые инвестиционные фонды.

Следующий способ — подключить доверительное управление, персонального брокера или робота-советника в зависимости от того, хотите ли вы погружаться в инвестиции самостоятельно и на сколько.

Структурных продуктов на акции тоже много, можно инвестировать через них.

На долевом рынке можно инвестировать в бизнес напрямую. Такой бизнес еще не имеет акций, которые торгуются на бирже. Здесь могут быть инвестиции в IPO — это акции компании, которые только выходят на биржу. Либо это могут быть инвестиции на уровне вхождения в капитал компании. Это можно сделать через венчурные фонды или по договору инвестирования. Такой вид инвестиций подходит только опытным инвесторам, но не более чем на 20% портфеля. Выходить из таких инвестиций тяжело, потому что они не слишком ликвидные.

Мы рассмотрели, как можно войти в каждый класс активов. Как будете действовать конкретно вы, зависит от ваших финансовых целей.

Источник

Финансовые активы компании: полный анализ

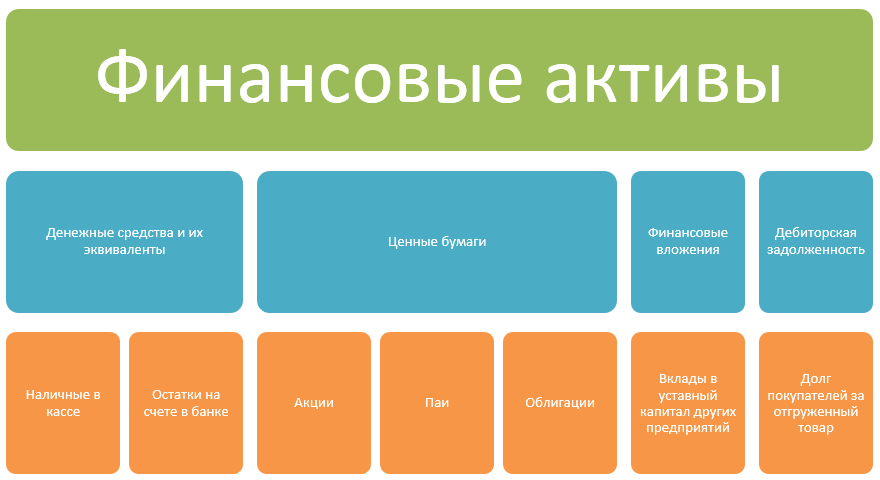

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

По итогам 2018г. в ПАО «Россети» наблюдается абсолютный прирост ФА на 37 706 миллионов рублей или на 109% . Основное увеличение было вызвано значительным приростом краткосрочных финансовых вложений. Чтобы понять, во что именно были вложены средства, необходимо посмотреть приложение к балансу.

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Кмл=Дс/Ко , где

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Кпл=(Дз+Дс)/Ко , где

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Крфа=Фд/(Дз+Дс) , где

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.

Источник