- Инвестиции центров обработки данных

- Крупные поставщики становятся еще крупнее

- Гипермасштабируемые ЦОД: пока не в России

- Ближе к источникам данных

- ЦОДы становятся эффективнее

- Дата-центр: гайд для инвестора

- Сергей Махлин

- Что происходит на рынке?

- Кто может стать инвестором?

- С чего начать?

- Как выбрать площадку?

- Как сделать дата-центр энергоэффективным?

- Зачем нужна сертификация?

- Что важно при эксплуатации?

Инвестиции центров обработки данных

Расходы на системы дата-центров составляют заметную долю в общих затратах на информационные технологии, однако динамика выделяемых на них бюджетов непостоянна. Двузначный рост по итогам 2018 г. сменился стагнацией в 2019 г. — согласно данным Gartner, в прошлом году на инфраструктуру дата-центров было потрачено $205 млрд, что на 2,7% меньше, чем годом ранее (в 2018 г. рост составил 15,5%). «Откат» рынка назад связан, с одной стороны, с падением цен на серверы, а с другой, с переводом инвестиций с непосредственных систем ЦОД в облачные продукты.

Аналитики Synergy Research несколько оптимистичнее, они полагают, что закупки софта и «железа» под нужды ЦОД в 2019 г. увеличились на 2%, достигнув $152 млрд (в 2018 г. — рост 17%). При этом расходы на традиционные ЦОД-решения и частные облака сократились на 1%, а закупки для создания облачной инфраструктуры выросли на 7%. Доходы об облачных ЦОД при этом растут высокими темпами. В 2019 г., по оценке Synergy, они увеличились на 39%, до $250 млрд.

Российский рынок, как и в прошлые годы, развивается намного быстрее мирового, по оценке Accenture он растет на 30% в год, аналогичные цифры дают аналитики iKS-Consulting, по данным которых выручка российских провайдеров услуг ЦОД в 2018 г. (данных за 2019-й еще нет) выросла на 30% до ₽28,5 млрд или $458 млн. Однако он до сих пор составляет 1-1,5% мирового (при том, что в национальной программе «Цифровая экономика» прописана амбициозная задача занять 5% рынка услуг ЦОД уже в 2024 г.).

Выручка крупнейших российских провайдеров услуг ЦОД в 2017-2019 гг.

| Название компании | Выручка в 2017 г., ₽тыс.* | Выручка в 2018 г., ₽тыс.* | Рост выручки 2018/2017 | Выручка в 2019 г., ₽тыс.* | Рост выручки 2019/2018 |

|---|---|---|---|---|---|

| Ростелеком | 5 655 740 | 8 508 849 | 50% | 12 992 400 | 53% |

| DataLine | 6 600 000 | 8 500 000 | 29% | н/д | н/д |

| Крок | 2 331 911 | 2 739 727 | 17% | 2 974 697 | 9% |

| Selectel | 1 551 325 | 2 062 792 | 33% | 2 802 025 | 36% |

| Сервионика | 1 559 800 | 1 793 770 | 15% | н/д | н/д |

| Linxdatacenter | 1 034 454 | 934 324 | -10% | 1 070 863 | 15% |

| Stack Telecom | 699 740 | 720 980 | 3% | н/д | н/д |

| Ixcellerate (1) | 367 779 | 785 801 | 114% | н/д | н/д |

| DataPro (1) | 451 644 | 651 865 | 44% | н/д | н/д |

| 3data | 132 160 | 336 182 | 154% | 1 090 541 | 224% |

Источник: CNews Analytics, 2020

(1) По оценке CNews Analytics

* Выручка от услуг ЦОД с учетом НДС

Полных данных по 2019 г. еще нет, но исходя из имеющихся цифр можно предположить, что динамика 2018 г. сохранилась и в 2019-м.

Крупные поставщики становятся еще крупнее

Помимо строительства новых дата-центров на глобальном рынке постоянно происходит перераспределение прав собственности на уже существующие площадки. По данным Synergy Research, в 2019 г. на мировом рынке ЦОД было заключено более 100 сделок в области слияний и поглощений, на 6% больше, чем годом ранее, приблизительно на 20% больше, чем в 2017-м и более чем вдвое — чем в 2016 г. Как правило, речь идет о продаже корпоративных площадок крупным публичным ЦОД-провайдерам, так как бизнес все чаще отказывается от собственной ИТ-инфраструктуры в пользу облачных решений. Наиболее активными покупателями являются два ведущих глобальных поставщика услуг — компании Equinix и Digital Reality, среди других покупателей Synergy отмечает CyrusOne, Iron Mountain, Digital Bridge/DataBank, NTT и Carter Validus.

На российском рынке ЦОД также происходят покупки, однако характер процесса отличаются от общемирового. Если на глобальном рынке речь идет о перераспределении мощностей от крупных корпоративных ЦОД в пользу коммерческих провайдеров, то в России крупные ЦОД-поставщики приобретают мощности конкурентов, то есть речь идет о консолидации рынка. В январе 2020 г. была закрыта сделка по приобретению «Ростелекомом» компании DataLine за ₽17,5 млрд. Данные провайдеры занимали первое и второе место по количеству коммерческих стоек в России (6,7 тыс. стоек и 4,8 тыс. стоек соответственно), в результате покупки на рынке ЦОД появился безусловный лидер, который по своим мощностям в несколько раз превышает ближайшего конкурента и контролирует около четверти рынка. Предыдущую громкую покупку совершила МТС, которая в августе 2018 г. приобрела ЦОД «Авантаж» за ₽8,9 млрд.

«Тенденция консолидации и укрупнения игроков рынка ЦОД очевидна уже не первый год. Во многом, это определяется глобализацией экономики и переходом на «цифровые» бизнес-процессы, повышающие эффективность бизнеса и предоставляемых решений и сервисов. Последние годы мы наблюдаем не только укрупнение игроков на рынке ЦОД, которые расширяют свои кампусы и вводят дополнительные мощности, но и активизацию процессов слияний и поглощений — говорит Константин Борман, управляющий директор IXcellerate. — Стоимость капитала в России не снижается, а развивать долгосрочный капиталоемкий бизнес готовы далеко не все инвесторы. Зависимость от импортного оборудования и необходимость постоянного развития инфраструктуры делает бизнес ЦОД выгодным только при наличии крупной клиентской базы с гарантированными финансовыми потоками и четко сформулированной стратегией развития. На рынке будут, как и сейчас, присутствовать десятки компаний, но из них 4 или 5 будут контролировать около 80% рынка. Мы видим IXcellerate одним из основных игроков в этой группе».

Гипермасштабируемые ЦОД: пока не в России

Одним из трендов рынка дата-центров является концентрация данных и вычислений в сверхкрупных гипермасштабируемых (hyperscale) ЦОД. Данный термин обозначает крупный облачный дата-центр, находящийся под управлением единого провайдера, с высокой степенью автоматизации и возможностями масштабировать вычислительные мощности.

Общепринятое определение гипермасштабируемых ЦОД пока отсутствует, но, как правило такой дата-центр должен отвечать трем требованиям. Во-первых, как легко догадаться, он должен быть «большим». Например, по определению IDC, это не менее 500 серверных шкафов, площадь не менее 929 кв. м. (10 тыс. квадратных футов) и не менее 5 тыс. серверов, соединенных между собой высокоскоростными оптоволоконными линиями. Во-вторых, он должен иметь возможность масштабироваться, как «вертикально» («вмещать» на имеющихся площадях все больше вычислительных мощностей и объемов хранения), так и «горизонтально» (за счет подключения дополнительных устройств). И, наконец, у этого ЦОД должен быть один хозяин — оператор облачных услуг, предоставляемых центром.

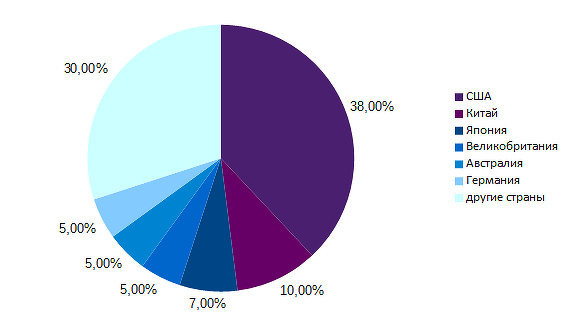

По данным Synergy Research, по итогам третьего квартала 2019 г. в мире насчитывалось 504 гипермасштабируемых дата-центра, еще 151 новая площадка находилась на стадии планирования и строительства. Аналитики Mordor Intelligence оценивают этот рынок в 2019 г. в $20,53 млрд, к 2025-му он увеличится до $27,84 млрд (среднегодовой темп роста 4,58%). Гипермасштабируемые ЦОД, как полагают в Synergy, генерируют треть мирового спроса инфраструктуры дата-центров, и этот показатель продолжает расти. Владельцами таких площадок являются крупные технологические компании, например, Amazon, Google, Microsoft и IBM владеют более чем 200 гипермасштабируемыми ЦОД (в распоряжении каждой из перечисленных четырех компаний более 60 крупных дата-центров). Географическое распределение крупных ЦОД крайне неравномерно — почти 40% из них расположены в США.

В России на данный момент нет ни одной площадки, отвечающей всем упомянутым критериям гипермасштабируемости. К услугам заказчиков есть более двух десятков площадок, насчитывающих более 500 стоек, однако все они, в той или иной степени, функционируют как поставщики Colocation.

Географическое распределение гипермасштабируемых центров обработки данных

Источник: Synergy Research, 2019

Ближе к источникам данных

Помимо создания сверхкрупных площадок на рынке заметен и противоположный тренд — создание микро-ЦОД на периферии ИТ-инфраструктуры, в непосредственной близости от источников данных. Подобные проекты реализуются за счет модульных или контейнерных решений, когда дата-центр возводится из готовых блоков-кубов, которые оснащены всеми необходимыми инженерными и ИТ-компонентами. Подобные площадки используются для первичного хранения и обработки данных, генерируемых Интернетом вещей. По данным 451 Research, в 2018 г. четверть крупных предприятий применяли периферийные вычисления. В первую очередь, подобные решения применяются в сфере ритейла и финансов, где критичной является скорость реакции для обеспечения финансовых операций и персонализированного маркетинга.

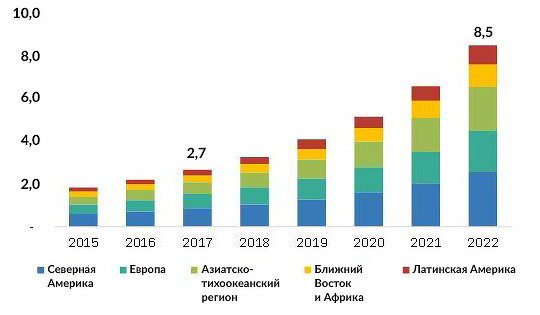

По оценке MarketsandMarkets, сегмент микро-ЦОД будет расти до 2022 г. на 26% ежегодно, с $2,7 млрд в 2017 г. до $8,5 млрд в 2020-м.

Динамика и географическое распределение рынка микро-ЦОД, $ млрд

Источник: MarketsandMarkets, 2019

Следствием развития как гипермасштабируемых дата-центров, так и микро-ЦОД является сокращение мощностей крупных корпоративных площадок: бизнес перевод ИТ-задачи либо в крупные публичные облака, либо на периферию, таким образом, гибридная инфраструктура, сочетающая различные подходы, становится все более популярной.

«Мы считаем, что более вероятен симбиоз традиционных и микро дата-центров. Основная часть данных будет по-прежнему храниться и обрабатываться в традиционных дата-центрах, в то время как наиболее чувствительная к латентности и скорости обработки информация будет направляться в так называемые Edge-локации, расположенные как можно ближе к тому месту, где такая цифровая информация образуется и потребляется. Востребованность микро-ЦОДов напрямую зависит от появления новых приложений и развития новых технологий, например, беспилотных автомобилей — считает Константин Борман. — Однако это произойдет не быстро и потребует определенных решений, связанных с развитием соответствующей инфраструктуры, особенно в больших городах. Широкомасштабное внедрение таких технологий будет осуществляться поэтапно и будет зависеть, в том числе, от успешного внедрения мобильных сетей 5G. Но «канибализма» между дата-центрами не будет, так как объем данных будет постоянно увеличиваться и спрос на услуги традиционных дата-центров будет также расти».

ЦОДы становятся эффективнее

Среди технологических трендов следует отметить внедрение гиперконвергентной инфраструктуры, которая позволяет конфигурировать телекоммуникационное и вычислительное оборудование дата-центра на программном уровне. Благодаря этому широкое применение получили решения класса DCIM (Data Center Infrastructure Management), которые позволяют автоматизировать управление инженерными и ИТ-системами ЦОД. Согласно опросу, проведенному Uptime Institute в 2018 г., 54% операторов дата-центров использовали те или иные DCIM-решения, при этом 75% характеризовали подобные внедрения как успешные, а 62% заявили, что экономическая выгода от DCIM заметна уже в течение первого года после внедрения. Экономия достигается за счет оптимизации использовании ресурсов, в частности, в области энергопотребления. Все шире используются для управления ЦОДами решения на базе искусственного интеллекта.

С точки зрения ИКТ-инфраструктуры высоким спросом пользуются высокоплотные blade-сервера, гибридные системы хранения и all-flash СХД, оборудование для сетевого стандарта 25/50GbE Ethernet. Внедрение более производительного оборудования ведет к увеличению нагрузки в расчете на одну стойку. Согласно опросу Uptime Institute, только 31% операторов ЦОД сообщили, что максимальная мощность, потребляемая стойкой, составляет менее 10 кВт, а 19% опрошенных ответили, что данный показатель превышает 30 кВт. При этом рост потребности в электроэнергии сочетается с ее более эффективным потреблением. В 2018 г. средний показатель эффективности энергопотребления (PUE, Power Usage Efficiency) составил 1,58 (для сравнения, в 2011 г. средний PUE составлял 1,98, а в 2013 г. — 1,65).

Рост плотности мощностей напрямую связан с количеством тепла, выделяемого оборудованием, а значит требует новых методик охлаждения машинных залов. Для охлаждения высокоплотных стоек ЦОД-провайдеры используют прецизионные кондиционеры, а также системы жидкостного охлаждения. Среди новых разработок в этой области можно отметить проект Natick, в рамках которого Microsoft разрабатывает подводный дата-центр. Подобный ЦОД представляет собой контейнер на 12 стоек, который погружается на дно океана, чтобы использовать морскую воду в качестве естественного охлаждения.

Источник

Дата-центр: гайд для инвестора

Сергей Махлин

Что происходит на рынке?

Спрос на услуги коммерческих центров обработки данных (ЦОД) в России волнообразный. Прямо сейчас мы находимся на пике волны: на рынке есть отчетливый дефицит стоек (так называют специальные конструкции для размещения серверов, сетевого оборудования и кабелей в дата-центре. — Авт.). Во многом высокий спрос спровоцировала пандемия: в марте-апреле компании столкнулись с необходимостью оперативно нарастить ИТ-мощности. Так что строительство новых коммерческих ЦОД как никогда актуально. Когда через пару-тройку лет их введут в эксплуатацию, дефицит мощностей станет не таким острым, и волна пойдет на спад. Как долго продлится насыщение рынка, сказать сложно, — ИТ-аппетиты компаний постоянно растут.

Кто может стать инвестором?

Владельцы коммерческих центров обработки данных нацелены на получение прибыли от продажи услуг дата-центра крупному и среднему бизнесу. По нашему опыту, инвестирование в дата-центры интересно прежде всего тем, кто уже работает на ИТ-рынке. Если нет понимания, как этот бизнес устроен, приготовьтесь плотно вникать в его специфику. Что касается минимального порога вхождения в бизнес оператора коммерческого ЦОД, здесь многое зависит от масштабов будущего проекта и площадки, но в любом случае речь идет о нескольких миллионах долларов. При грамотном планировании возврат инвестиций возможен в 12–15-летней перспективе.

С чего начать?

В идеале — с технологического консалтинга. Как правило, его стоимость составляет 0,2–0,3% от объема капитальных вложений в проект. Обратиться за консультацией лучше в компанию, которая имеет успешный опыт создания дата-центров. Вместе с партнером нужно проанализировать спрос на услуги коммерческого ЦОД, в том числе в среднесрочной перспективе. На строительство дата-центра, как правило, уходит от 1,5 до 2,5 лет (включая проектные работы). Поэтому принимая решение об инвестировании сегодня, важно понимать, что будет с рынком через 3–5 лет.

На основании полученных данных можно разрабатывать финансовую модель и создавать бизнес-план. По нашему опыту, часто потенциальные инвесторы больше интересуются тем, сколько будет стоить строительство ЦОД и насколько затратной окажется эксплуатация, но при этом у них нет четкого понимания структуры доходов. Ответ на этот вопрос тоже нужно найти на этапе первичной проработки проекта. Задайте специалистам по технологическому консалтингу вопрос: какая стоимость услуг оптимальна для заказчиков и как быстро удастся их найти?

Как выбрать площадку?

Выбор площадки для строительства — пожалуй, один из самых важных вопросов при инвестировании в ЦОД. Бизнес-процессы сконцентрированы в мегаполисах, именно вокруг них и сконцентрировано большинство действующих дата-центров. Однозначный лидер — столичный регион, где спрос, по всей видимости, еще долго будет опережать предложение. Востребованность услуг дата-центров в Москве и Московской области намного выше, чем в Петербурге и тем более в других городах. Например, сейчас обсуждается строительство крупных ЦОД в весьма удаленных от столицы регионах, но ясности, будут ли они востребованы, пока нет.

Помимо географического расположения важный момент — доступность сетей электроснабжения и каналов связи. От этого будет зависеть стоимость подключения к ним. Простой пример: площадка в монгольской степи может быть очень дешевой, но стоимость подведения электроэнергии будет катастрофической.

Как сделать дата-центр энергоэффективным?

Для оценки энергоэффективности ЦОД используется показатель PUE (Power Usage Effectiveness). Он демонстрирует эффективность использования энергии в центре обработки данных как отношение всей потребленной объектом энергии к количеству, расходуемому на работу вычислительных устройств. А значит, чем PUE меньше, тем лучше. В данный момент хорошим тоном считается среднегодовой PUE менее 1,3. Добиться таких значений помогают современные технологии по охлаждению ЦОД, например фрикулинг (охлаждение машинных залов уличным воздухом). Так что перед потенциальным инвестором стоит еще одна задача: вместе с инженерами изучить все возможные решения и проанализировать их сильные и слабые стороны.

Для энергоэффективности дата-центров важно не только правильно выбрать технологии, но и обеспечить 100% использование мощностей. Так как вся инженерная инфраструктура рассчитана на максимальную загрузку, ЦОД будет эффективным при использовании всех стоек.

Зачем нужна сертификация?

Важный момент, без которого невозможно запустить успешный коммерческий дата-центр, — сертификация, которую проводит, например, UptimeInstitute. Это наиболее известная и пользующаяся доверием международная сертификационная организация, разработавшая собственный стандарт надежности центров обработки данных. Стандарт учитывает интересы корпоративных клиентов и во многом ориентирован на защиту инвестиций в строительство ЦОД. Конкурентным преимуществом будет полная сертификация — не только построенного объекта, но и процессов его эксплуатации.

Как это происходит на практике? Сначала в обязательном порядке сертифицируется проектная документация ЦОД. Прохождение этого этапа означает, что на этапе проектирования заложены необходимые требования к надежности и безопасности будущего дата-центра. После этого в течение двух лет нужно построить объект и провести его сертификацию — она подтвердит, что примененные решения соответствуют представленному ранее проекту.

Примерно через полтора года после ввода дата-центра в эксплуатацию мы рекомендуем дополнительно получить в UptimeInstitute еще и сертификат Operational Sustainability. В этом случае специалисты института будут оценивать эксплуатационную устойчивость ЦОД.

Что важно при эксплуатации?

Команда, которая будет заниматься эксплуатаций центра обработки данных, должна как можно раньше присоединиться к работе над созданием ЦОД. В идеале — уже на этапе проектирования и начала строительства. Это позволит избежать многих ошибок при эксплуатации дата-центра. Ну а переговоры с потенциальными клиентами ЦОД мы рекомендуем начинать примерно за полгода до запуска дата-центра.

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Источник