Научно-исследовательский журнал

Mortgages in financing investment projects

Благова И.И.

Базилевич А.Р.

1. Студентка магистратуры, экономического факультета,

Кубанский государственный университет

2. Кандидат экономических наук, доцент кафедры экономического анализа, статистики и финансов,

Кубанский государственный университет

Blagova I.I.

Bazilevich A. R.

1. Master’s student, faculty of Economics,

Kuban state University

2. Candidate of economic Sciences, associate Professor, Department of economic analysis, statistics and Finance, Kuban state University

Аннотация: В статье рассмотрено современное состояние доступности ипотечного кредитования как одного из источников финансирования инвестиционных проектов. Выделены основные положительные стороны и недостатки кредитного финансирования строительной отрасли как для заемщиков, так и для кредиторов. Обоснована необходимость перехода к новой системе финансирования жилищной отрасли.

Abstract: The article considers the current state of the availability of mortgage lending as one of the sources of financing investment projects. The main positive aspects and shortcomings of credit financing of the construction industry for both borrowers and lenders are highlighted. The necessity of the transition to a new housing finance system has been substantiated.

Ключевые слова: ипотека, кредит, национальный проект, проектное финансирование, жилищное строительство.

Keywords: mortgage, credit, national project, project financing, housing construction.

На сегодняшний день жилищное строительство является основной отраслью для различных форм финансирования и кредитной деятельности. В широком смысле инвестиции в жилищный сектор представляют собой общие расходы на строительство новых домов, реконструкцию и поддержание в необходимом состоянии жилого фонда.

В жилищном секторе финансово-инвестиционный процесс – это накопление и последующее использование финансовых средств с целью обеспечения жилищного строительства и достижения положительных результатов социального и экономического характера. Обеспечение максимальной результативности инвестиционного проекта в целом зависит от качества управления им, правильности выбора метода финансирования и оптимальности распределения средств на каждом его этапе.

В настоящее время для России расширение инвестиционного рынка является актуальной задачей. Именно это является толчком к разработке эффективных механизмов аккумуляции свободных финансовых ресурсов на финансовом рынке и направления их в те сегменты экономики, которые способны формировать потенциальный спрос на инвестиционные ресурсы.

В мировой практике основным источником финансирования жилищного строительства являются собственные средства строительных организаций. Особенностью российской строительной отрасли является высокая стоимость строительства объектов, это и ограничивает отечественные строительные компании в использовании собственных средств, рост которых происходит благодаря получаемой чистой прибыли. Использование собственного капитала имеет ряд достоинств среди которых бесплатность ресурсов и отсутствие ограничений в использовании средств, однако их недостаточно для осуществления полноценного возведения объекта строительства, как правило их хватает только на возведение фундамента. Также, необходимо отметить, что еще одним отличием между собственными и заемными средствами является то, что в случае привлечения последних проценты по кредиту уплачиваются до уплаты налогов, они включаются в валовые расходы. А дивиденды выплачиваются из прибыли, оставшейся в распоряжении организации.

В результате того, что отличительной чертой жилищного строительства является длинный производственный цикл и значительные затраты, преобладание на рынке розничных покупателей значительно усложняет получение крупных авансовых платежей. Если у крупных строительных компаний, которые зачастую реализуют множество проектов, есть возможность покрывать затраты на одни проекты за счет выручки от завершения других, то малым и средним строительным организациям покрывать разрыв между прибылью и расходами без привлечения заемных средств очень трудно.

Важно отметить, что использование заемных средств не менее актуально среди покупателей жилой недвижимости. Как правило покупатели пользуются ипотечным кредитованием для решения своего жилищного вопроса. Предоставление ипотечного кредита под залог, с присущими ему достоинствами и недостатками (табл.1), является выгодным решением не только для приобретающих жилье, но и для строительных компаний, так как это позволяет сократить привлечение кредитных средств застройщиками и, соответственно, уменьшить уязвимость компаний к изменениям ситуации в экономике.

Преимущества и недостатки ипотечного кредита как источника финансирования инвестиционных проектов

| Преимущества | Недостатки | |

| Для кредитора | Облегчение контроля за сохранностью предмета залога, возможность диверсификации | Дополнительные расходы, связанные с диверсификацией инструментов и программ ипотечного кредитования |

| Для заемщика | Физические характеристики недвижимости позволяют оставлять объект ипотеки во владении и пользовании заемщика; рост инвестиционных возможностей путем превращения недвижимости в операционный капитал, и самостоятельное распоряжение доходом, полученным в результате использования предмета ипотек | Потеря собственности на предмет ипотеки в случае не выполнения обязательств, предусмотренных кредитным договором |

Ипотечное кредитование как механизм финансирования инвестиционных проектов предполагает: достаточность банковских средств для необходимого объема кредитования заемщиков по финансово окупаемым объектам, длительный срок пользования кредитом, важность выдачи кредита под залог, а также, компетентную оценку соответствующего имущества.

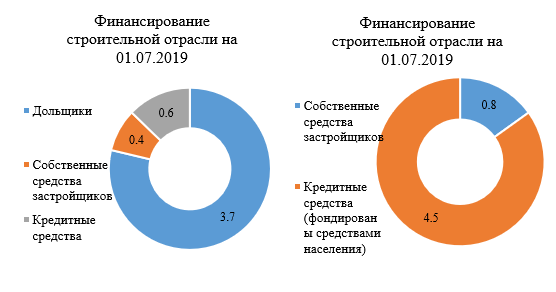

На сегодняшний день наибольший удельный вес в общем объеме дополнительных внешних источников финансирования инвестиций приходится на использование средств дольщиков. В соответствии с национальным проектом «Жилье и городская среда», с 1 июля 2019 года новые жилые проекты реализуются на принципах проектного финансирования, которое характеризуется возможностью привлечения застройщиками денежных средств дольщиков только с применением эскроу-счетов, на которых эти средства будут аккумулироваться до ввода объекта в эксплуатацию. Банки, в свою очередь, будут осуществлять банковское сопровождение жилищных строительных объектов.

Новая модель финансирования строительства жилья может повлечь за собой увеличение количества банкротов среди застройщиков, у крупных компаний будет гораздо больше шансов получить проектное финансирование, чем у мелких участников девелоперского рынка. Чтобы уменьшить такие последствия застройщикам необходимо разработать механизм финансовой поддержки для завершения строительства проблемных объектов. Именно поэтому осуществляется переход к кредитному механизму финансирования жилищного строительства.

В процессе запуска новых проектов и перехода к применению эскроу-счетов привлеченные средства дольщиков будут заменены банковским кредитованием. В ближайшие 2-3 года планируется рост объема кредитных средств, необходимых для финансирования отрасли, с 0,6 трлн. руб. в 2019 году до 4.5 трлн. руб. к 2022 году (рис.1), а к 2024 году планируется увеличение данного показателя до 6.4 трлн. руб. [5].

Рисунок 1. Источники финансирования строительной отрасли [5]

Для содействия переходу на эскроу-счета и акцент на кредитное финансирование Банком России с участием Минстроя России и АО «ДОМ.РФ» разработан ряд рекомендаций для коммерческих банков и застройщиков с целью выработки оптимального их взаимодействия в рамках реализации проектного финансирования. Так, планируется установления определенного срока рассмотрения документов банком, при этом застройщикам необходимо обеспечить наличие необходимого пакета документов для подачи заявки, а также, появился новый механизм защиты ипотечных заемщиков – физических лиц, — «ипотечные каникулы».

Необходимо отметить что в последнее время отечественное ипотечное кредитование переживает изменения. Одни эксперты прогнозируют снижение процентных ставок до рекордно низких значений, другие же предрекают образование «финансовых пузырей», подобных тем, что появились в Америке в 2008 году [2].

Тем не менее, по данным на конец 2019 года ставки по ипотечным кредитам находятся на прежнем низком уровне, что предполагает сохранение повышенного спроса на кредитные ресурсы.

Лидерами по предоставлению ипотечных кредитов являются три крупнейших банка (табл. 2).

Топ-3 банков по количеству предоставленных ипотечных кредитов

| Место в рейтинге | Кредитная организация |

| 1 | Сбербанк (доля на рынке ипотеки 55,6%) |

| 2 | ВТБ (доля на рынке ипотеки 23%) |

| 3 | Райффайзенбанк (доля на рынке ипотеки 15,3%) |

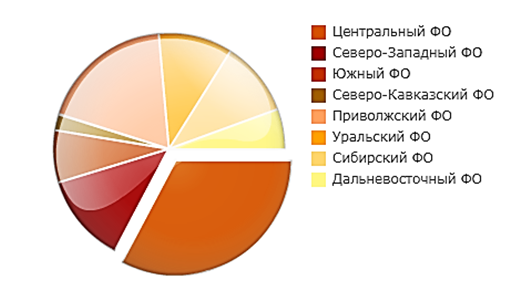

В региональном разрезе наибольший объем ипотечных кредитов в 2019 году приходится на Центральный федеральный округ (рис. 2).

Рисунок 2. Объем ИЖК, предоставленных за год, в разрезе федеральных округов на 01.12.2019 г.[5]

Москва и Московская область являются лидерами по количеству открытых эскроу-счетов за первые полгода реализации национального проекта по новому принципу финансирования строительства.

В целом, благодаря высокой динамике роста на ипотечные кредиты приходится уже не менее 43% совокупного объема кредитов физическим лицам. Учитывая тот фактор, что Россия по уровню развития ипотечного кредитования заметно отстает от многих стран, опережающее развитие этого сегмента приобретает долговременны характер. После перехода на проектное финансирование эта цифра будет только увеличиваться.

Не обращая внимания на положительную тенденцию многие эксперты сходятся во мнении о том, что нынешняя банковская система не отвечает инвестиционным требованиям расширенного воспроизводства. Для того, чтобы развеять данные сомнения необходимо обеспечить объединение преимуществ государства и частного сектора, наладить единую технологическую цепь инвестиционного и финансового обеспечения расширенного воспроизводства.

Подводя итог, отметим, что ипотечного кредитование как способ финансирования инвестиционных проектов имеет ряд особенностей, среди которых наиболее значимым является возможность предоставления необходимого объема денежных средств на длительное время, что очень важно для застройщиков. Переход системы финансирования строительства с долевой на проектную обеспечит увеличение спроса на ипотечные кредиты, что в значительной степени отразится на рынке ипотечного кредитования.

Несмотря на ряд проблем, которые предполагает использование кредитного финансирования инвестиционных проектов, именно оно выступает основным драйвером развития жилищного строительства. Кроме того, данный механизм финансирования способствует оживлению кредитования банками строительных организаций после продолжительного периода его сокращения.

Источник

Реферат на тему «Ипотечное кредитование»

специалист в области арт-терапии

Профессиональное образовательное учреждение

«Колледж права и экономики»

ПМ 02. «Осуществление кредитных операций»

МДК 02.01. «Организация кредитной работы»

«38.02.07 Банковское дело»

Обучающийся гр. Б-334 Анастасовой Виолетты Руслановны

Оценка за выполнение и защиту

. 2019 Позднякова Жанна Сергеевна

1 ИПОТЕЧНОЕ КРЕДИТОВАНИЕ: ПОНЯТИЕ, СУЩНОСТЬ, ВИДЫ 4

2 Договор ипотеки, права и обязанности 9

граждан и банков в ипотечном кредитовании

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 14

По данным статистики, более 60% населения России нуждается в улучшении жилищных условий, Одним из вариантов разрешения квартирного вопроса – получение банковского ипотечного кредита на приобретения жилья.

Исходя из правового понятия ипотечного кредитования можно сделать вывод, что оно включает в себя собственно кредитование и обеспечение исполнения обязательства по погашению кредита в виде залога (объекта недвижимости). Существует разные варианты заключения договоров и оформления сделок, то же можно сказать и об условиях получения и порядке непосредственно оформления договора ипотеки как в отдельно взятых кредитных организациях, так и в регионах страны.

В настоящее время формирование системы ипотечного жилищного кредитования – одно из приоритетных направлений жилищной политики, Поэтому развитие ипотеки регулируется рядом нормативных документов, её становление – предмет внимания всех структур власти. Эта система, которая в будущем должна стать независимой и самодостаточной структурой, определяет место и роль ипотечного жилищного кредитования в жилищном финансировании, а также стратегию государства и становлении и развитии данной сферы.

Тема ипотечного кредитования крайне актуальна, однако до сих пор правительству не удавалось сделать ипотеку массовой. Виной тому низкие доходы населения, высокая инфляция, отсутствие необходимой правой базы для развития ипотеки. Были намечены также серьезные цели и поставлены реализуемые задачи для того чтобы в конечном счете с помощью ипотеки разрешить жилищные проблемы граждан страны.

По мнению специалистов, если российские власти действительно реализуют поставленные задачи, то в ближайшие несколько лет ипотека станет доступна большинству жителей России.

1 ИПОТЕЧНОЕ КРЕДИТОВАНИЕ: ПОНЯТИЕ, СУЩНОСТЬ, ВИДЫ

Ипотека – это система долгосрочных кредитов, которые выдаются банками для приобретения жилья. Ипотека дает возможность купить квартиру или другие виды жилья, внеся лишь первоначальный взнос, именно поэтому ипотека зачастую является единственной возможностью улучшить жилищные условия для многих семей. Обычно первоначальный взнос составляет от 10 до 30 % от стоимости квартиры (хотя сейчас на рынке появляются и варианты с нулевым первоначальным взносом). Остальную сумму банк выдает в качестве кредита сроком на 10-20 лет. Таким образом, вы приобретаете жилье, становитесь его собственником и выплачиваете кредит, живя уже в новой квартире. При этом купленная квартира остается в залоге у банка, до тех пор, пока вы не выплатите банку всю сумму кредита.

В России самый распространенный вариант ипотеки – это покупка квартиры в кредит, на первоначальном и вторичном рынке недвижимости. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру.

Покупка недвижимости при помощи ипотеки на сегодняшний день считается наиболее прогрессивным и надежным способом решения квартирного вопроса, как и у любого другого, есть свои плюсы и минусы, К очевидным плюсам можно отнести то, что вы вселяетесь в собственную квартиру, ещё и не выплатив всю её стоимость. Ещё одним приятным бонусом при получении ипотечного кредита является имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что вы не будете платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотечному кредиту. Минус же ипотеки, как и любого другого кредитования, заключается в увеличении конечной суммы выплат за квартиру, потому что вместе с погашением кредита вам ещё придется выплачивать проценты по нему.

Ипотека, или, чтобы быть точным, ипотечный кредит, представляет собой кредит под залог недвижимости. Это означает, что возврат взятой суммы в качестве кредита будет обеспечен недвижимостью. И хотя кредит может выдаваться на разные нужды и залогом может служить уже имеющаяся в собственности заемщика квартира, обратимся к самому распространенному направлению ипотечного кредитования – кредитованию под залог приобретаемой квартиры. Таким залогом может стать как уже имеющаяся у вас в собственности недвижимость (квартира, дом, земля), так и квартира, дом и земельный участок, который вы приобретает при помощи ипотечного кредита. Как правило, ипотечный кредит выдается на длительный срок (от пяти лет и больше). Ипотечный кредит предоставляется исключительно на приобретения жилья. При этом обеспечением обязательств по ипотечному кредиту является залог приобретаемого жилья.

Преимущество ипотечного кредитования заключается в том, что:

возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру;

получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры;

возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру;

возможность зарегистрироваться, т.е. прописаться в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

выгодное вложение средств, ведь цены на недвижимость стабильно растут на 15 – 30% в год;

получение налоговой льготы на весь срок ипотеки с суммы в пределах одного миллиона рублей в виде налогового вычета, а также с суммы, выплачиваемой по процентам на срок выплаты кредита.

Основные условия предоставления ипотечного кредита:

кредит выдается на срок от 6 месяцев до 27 лет;

сумма кредита составляет до 95% от стоимости приобретаемого жилья;

процентная ставка по ипотечным кредитам в рублях – от 15% годовых, в валюте — от 10% (определяется индивидуально банком в зависимости от принятой ипотечной программы);

предметом залога является квартира, которая становится собственностью заемщика;

оплата заемщиком из собственных средств в размере от 5% до 40% от стоимости покупаемой квартиры (первоначальный денежный взнос);

погашение кредита осуществляется ежемесячно равными платежами в течение всего срока действия кредитного договора, которые включают проценты по кредиту и часть основного долга и не превышают 30 – 50% среднего ежемесячного дохода заемщика;

при определении размера кредита в качестве дохода заемщика могут учитываться заработная плата по основному месту работы, доход от работы по совместительству, доход в виду процентов по вкладам, доход от сдачи в аренду имеющуюся недвижимости и др. за последние 2 года;

предоставление заемщиком документов, позволяющих оценить его кредитоспособность (справка о доходах, составе семьи, документы об образовании, трудовом стаже, копию паспорта, и т.д.).

В настоящее время, в связи с тем, что количество такого рода кредитов растёт, существует множество различных видов ипотеки. В основном выдачей кредитов занимаются коммерческие банки, главной целью которых является получение прибыли. Все виды отличаются между собой условиями кредитования, особенностями их получения. На данный момент ипотечное кредитование физических лиц можно разделить на два сегмента: приобретение на первичном рынке недвижимости; покупка на вторичном рынке недвижимости. Всё разнообразие видов и типов ипотеки будет рассмотрено ниже:

а) Квартира в новом доме в кредит

Этот вид является особенно популярным на данный момент. Однако, несмотря на все видимые преимущества (новая квартира, никто до этого не жил), существует и ряд недостатков. Очень часто возникает ситуация, когда дом не сдаётся в срок или долго не регистрируется в определённом государственном органе. Также одним из основных минусов новостройки является продолжительное оформление в собственность. Помимо этого, довольно непросто получить кредит на покупку новостройки, так как не все банки этим занимаются. Если всё же банк принял заявку, каждый случай рассматривается отдельно. Очень много факторов влияет на принятие окончательного решения, среди них и выяснение, кто является застройщиком, инвестором, каковы сроки сдачи дома и т. д. Квартиры в новостройках можно приобрести довольно недорого, и хорошим вариантом в таких условиях становится ипотека. Молодая семья при выборе квартиры практически всегда отдаёт предпочтение новому дому.

б) Квартира на вторичном рынке недвижимости

Особенности ипотечного кредитования этого вида включают в себя довольно быстрое оформление и сравнительную лёгкость получения. В этом вопросе необходимо обращаться в несколько банков, даже в случае отказа. Ведь причина, по которой произошёл отказ в одном банке, в другом не будет являться достаточно основательной. Как уже было сказано, такой кредит получить легче, чем в новостройке, в частности из-за того, что мало оснований для отказа. Среди них: продавец произвёл перепланировку квартиры и не зарегистрировал этот факт; юридическая чистота дома, возможно, кто-то там жил с неблагоприятной историей.

в) Социальный вид ипотеки

Этот вид ипотечного кредитования предназначен для социально незащищённых слоёв населения, а также очередников, которые не имеют возможности купить недвижимость на обычных условиях. Есть два типа социальной ипотеки: предназначенный очередникам, когда первоначальный взнос предоставляется городом в виде субсидии; кредит предоставляется по ценам себестоимости строительства; через полгода получатель данного кредита может выплатить долг без каких-либо процентов. В будущем планируется возможность приобретения недвижимости по социальной программе у самих застройщиков по рыночным ценам. Но очередники также смогут этим воспользоваться, заплатив за квартиру субсидиями. Чем дольше стоишь в очереди, тем больше размер субсидий. Также очередники способны покупать недвижимость, которая была построена не только городом.

г) Вид ипотеки для молодых семей

Проблема приобретения недвижимости для новоиспеченных супругов стоит особенно остро. Банки не хотят рисковать, и проценты довольно велики, так как будущее молодых специалистов непредсказуемо. Однако в последнее время некоторые банки идут навстречу молодым и создают новые программы. В основном программы ипотечного кредитования такого вида направлены на уменьшение первоначального взноса и на максимальный срок выдачи кредита. Если одному из супругов нет 30 лет и в семье есть ребёнок, начальный взнос может составить 10 %. Если же молодые специалисты уже устроены на перспективную работу, первоначальный взнос становится и вовсе 5 %, а ипотека выдаётся на 25-30 лет. Конечно, в современных условиях одним из наиболее реальных вариантов покупки жилья является ипотека. Молодая семья ищет различные пути для улучшения условий кредита. Основная проблема в том, чтобы доказать банку серьёзность намерений. Если это удастся сделать, банк не откажет.

Договор ипотеки, права и обязанности граждан и банков в ипотечном кредитовании

В договоре ипотеки должны быть в обязательном порядке указаны:

предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним, зарегистрировавшего это право залогодателя;

оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в денежном выражении);

существо, размер и срок исполнения обязательства, обеспечиваемого основания

Оно должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия определения.

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил государственной регистрации договора об ипотеке влечет его недействительность, Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке является основанием для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке.

Государственной регистрация ипотеки, возникающей в силу договора о ней, осуществляется на основании совестного заявления залогодателя и залогодержателя.

При этом должны быть предоставлены:

договор ипотеки и его копия;

документы, указанные в договоре ипотеки в качестве приложений;

документ об уплате государственной пошлины;

иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним.

Государственная регистрация осуществляется в течение одного месяца со дня поступления необходимых документов в орган, осуществляющий регистрацию прав, путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Сторонами по договору ипотеки являются:

физическое лицо – залогодатель, который передает в залог свое имущество;

банк, кредитная организация — залогодержатель, который принимает недвижимость в качестве залога для обеспечения исполнения основного обязательства.

Права и обязанности сторон по договору установлены законодательством и включают следующее.

1. Основная обязанность заемщика состоит в возврате полученных кредитных средств и выплате процентов за пользование ими.

2. Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании, т.е. должник по договору ипотеки имеет право им пользоваться по своему усмотрению, но ни продать, ни обменять, ни подарить его не вправе без согласия на то залогодержателя.

3. Залогодатель вправе завещать заложенное имущество. Условия договора об ипотеке или иного соглашения, ограничивающие это право залогодателя, ничтожны.

4. Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем.

5. При отчуждении имущества заложенного по договору об ипотеке (т.е. если заемщик без согласования с залогодателем осуществит реализацию заложенного имущества), с нарушением указанный ранее требований залогодержатель вправе по своему выбору потребовать:

а) признания сделки об отчуждении заложенного имущества недействительной и применения последствий недействительности сделки;

б) досрочного исполнения обеспеченного ипотекой обязательства и обратить взыскание на заложенное имущество независимо от того‚ кому оно принадлежит.

6. Залогодержатель вправе обратить взыскание, на имущество, заложенное по договору об ипотеке‚ для удовлетворения за счет этого имущества требований, вызванных неисполнением или ненадлежащим исполнением обеспеченного ипотекой обязательства, в частности неуплатой или несвоевременной уплатой суммы долга полностью или в части, если договором не предусмотрено иное.

На современном рынке ипотечного кредитования в России немало проблем. Во-первых, неудовлетворенная потребность населения в жилье, осложненная недостаточным бюджетным финансированием и высокими ценами на недвижимость. Во-вторых, малые объемы строительства при растущем спросе и большая доля ветхого и аварийного жилья. В-третьих, недоступность ипотечного кредитования для большей части населения по причине высоких процентных ставок, существенного первоначального взноса, неэффективности государственной поддержки.

Из-за растущей стоимости недвижимость становится все менее доступной для населения. В этих условиях практически единственное решение жилищной проблемы — это ипотечный кредит. Но для дальнейшего развития отечественного рынка ипотечного кредитования необходимы механизмы, позволяющие привлекать дешевые денежные средства на долгий срок.

Чтобы ипотека могла осуществляться, необходимо соблюдение как минимум трех условий. Должны иметься, во-первых, долгосрочные финансовые ресурсы, которые можно предоставлять клиентам в виде кредитов; во-вторых, потенциальные клиенты, способные подтвердить, что их доходы достаточны для погашения кредита; и наконец, юридическая возможность использования жилья в качестве залога. Если хотя бы одно из этих условий не выполняется, массовая ипотека невозможна. Сегодня в России в полной мере не выполняется ни одно из перечисленных условий.

Само по себе ипотечное кредитование неспособно решить проблему фундаментальной неразвитости рынков жилья. В частности, население должно быть готово, инвестировать средства в техническое обслуживание существующих квартир, строительная индустрия должна быть в состоянии реагировать на спрос, вводя в строй новое жилье, а продажа квартир должна осуществляться без каких-либо проблем. Необходимо разработать дополнительное законодательство и обеспечить поддержку судебной системы для закрепления прав кредиторов в целях упорядочения порядка обращения взыскания на имущество должника. При отсутствии должным образом функционирующего рынка жилья быстрое развитие системы ипотечного кредитования, по всей вероятности, будет только способствовать повышению цен на жилье, не решая проблемы улучшения жилищных условий для большей части населения.

С помощью дальнейших реформ в сфере права, стратегии, регулирования и институционального развития, ипотечное финансирование может внести значительный вклад в развитие экономики России и повышение уровня жизни российского населения.

Источник