Анализ

Полный список аналитических материалов

Полный список аналитических материалов

Инструменты, Динамика рынка, Регулирование, Страхование жизни

Инструменты, Динамика рынка, Регулирование, Страхование жизни

Инвестиции страховых компаний: борьба за качество и надежность Инвестиции страховых компаний: борьба за качество и надежность Самиев Павел Александрович Генеральный директор ООО «БизнесДром», исполнительный директор АЦ «Институт страхования», член президиума правления, председатель комитета по финансовым рынкам Общероссийской общественной организации малого и среднего предпринимательства «Опора России» |

Резюме

Объем активов российских страховщиков превышают 3,2 трлн рублей. Темпы прироста активов за год составили 15%, за три года — 80% Отношение активов страховщиков к ВВП достигло 3%. Ключевым источником стремительного увеличения активов стал рост сборов по страхованию жизни. Основную часть активов страховщиков составляют корпоративные облигации (24%). Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%. Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты, что во многом связано с ростом инвестиционного и накопительного страхования жизни, для которых такие вложения являются базовыми. Одновременно сократились доли депозитов и акций. В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний составила 7,4% (+0,3 п.п. за год).

Банк России утвердил положение об обеспечении финансовой устойчивости страховщиков. Согласно новой концепции, собственные средства страховой компании будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами. Нововведения не окажут значимого влияния на долю ключевого актива — облигаций — основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, удовлетворяющим требованиям регулятора. Вместе с тем изменения ограничат долю «плохих» активов для отдельных компаний, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Чувствительные для страховщиков изменения касаются доли основного объекта вложений, дебиторской задолженности и оценки недвижимости. Согласно положению, планируется поэтапное снижение максимальной доли одного контрагента, что повысит диверсификацию активов страховщиков. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск. Доля дебиторской задолженности может снизиться в связи с требованиями к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховыми агентами и брокерами. При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования — для покрытия таких активов страховщикам потребуется дополнительный капитал. Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Динамика активов: стремительный рост страхования жизни

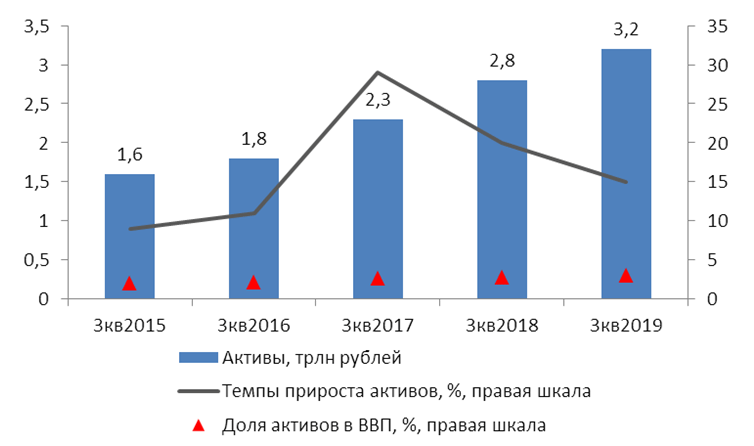

На конец сентября 2019 года объем активов российских страховщиков составил 3,2 трлн рублей, что на 15% выше значения на аналогичную дату предыдущего года. За последние три года активы страховщиков увеличились на 80%. Отношение активов страховщиков к ВВП на конец сентября 2019 года достигло 3%, что на 0,2 п.п. опережает значение годом ранее и на 0,9 п.п. выше, чем значение на аналогичную дату 2016 года.

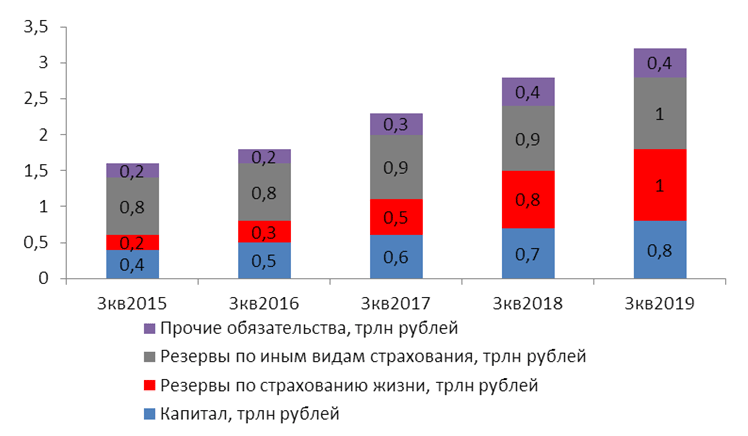

Ключевым источником стремительного роста активов страховщиков стало страхование жизни. Резервы по страхованию жизни выросли на 230% за три года, до 1 трлн рублей. Капитала страховщиков за тот же период увеличился на 71%, до 0,8 трлн рублей.

График 1. Активы российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

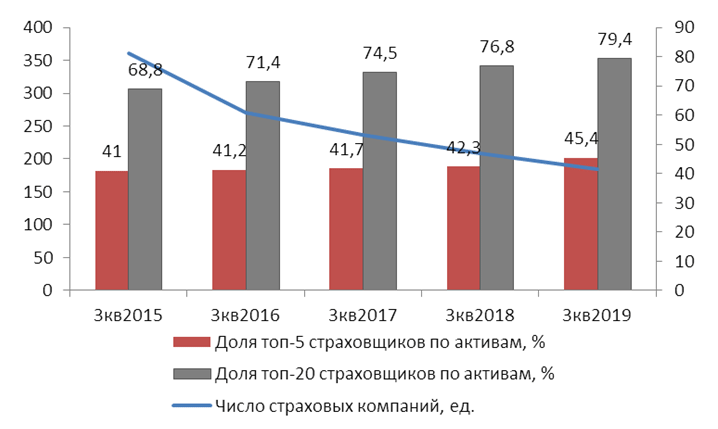

Активы страховщиков росли, несмотря на снижение числа компаний в отрасли. При этом концентрация активов страховых компаний увеличилась. На конец сентября 2019 года доля ТОП-5 страховщиков по активам составила 45,4% (+3,1 п.п. за год, +4,2 п.п. за три года), доля ТОП-20 компаний по активам достигла 79,4% (+2,6 п.п. за год, +8 п.п. за три года).

График 2. Капитал и обязательства российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 3. Концентрация активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Структура активов и рентабельность: рост доли долговых инструментов

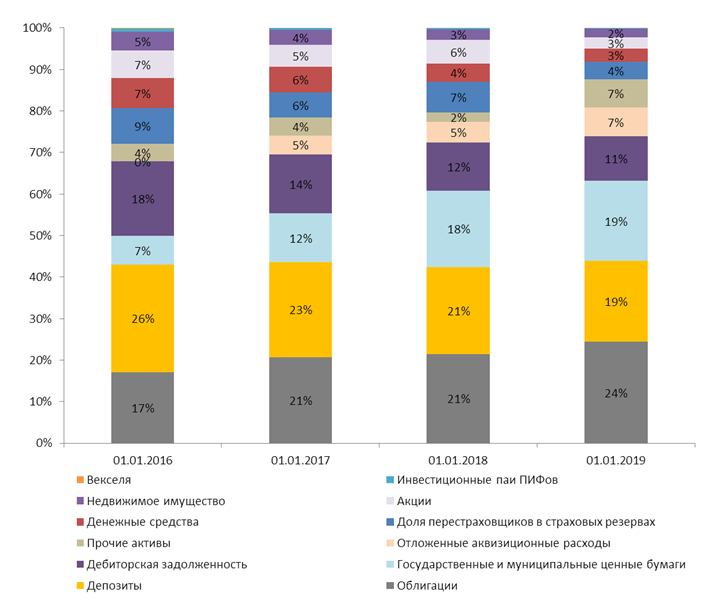

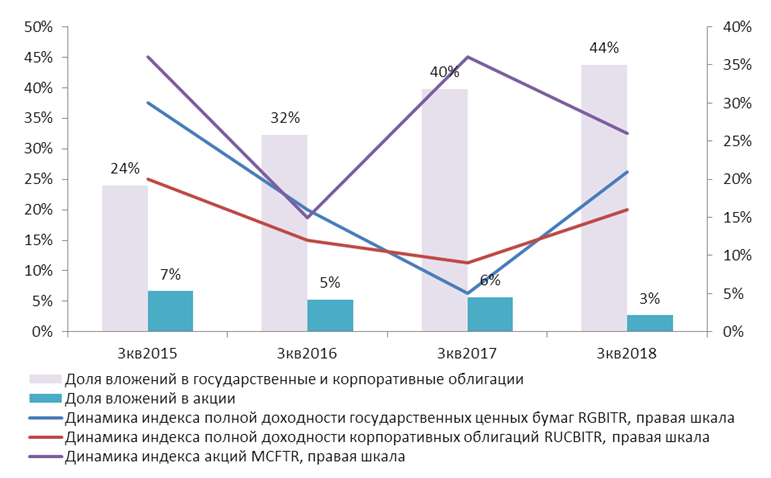

На конец сентября 2019 года основную часть активов страховщиков составляют корпоративные облигации: их доля достигает 24%. Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%, доля отложенных аквизиционных расходов — 7%. Доля перестраховщиков в страховых резервах составляет 4%. На денежные средства и акции приходится по 3% активов страховщиков. Существенных изменений в структуре активов страховщиков за последний год не произошло. Максимальное увеличение доли наблюдалось по корпоративным облигациям (+3 п.п.), максимальное сокращение — по долям перестраховщиков в страховых резервах и акциям (-3 п.п.).

Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты на фоне снижения доли депозитов и акций. Так доля вложений в корпоративные облигации за период сентябрь 2019 года — сентябрь 2016 года увеличилась на 7 п.п., доля вложений в государственные и муниципальные облигации выросла на 12 п.п., доля депозитов снизилась на 7 п.п., доля акций уменьшилась на 4 п.п. Такие изменения во многом связаны с наблюдавшимся в этот период ростом инвестиционного и накопительного страхования жизни, для которых вложения в облигации являются базовыми.

В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний по итогам 9 месяцев 2019 года составила 7,4% (+0,3 п.п. за год).

График 4. Структура активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 5. Доля облигаций и акций в активах страховщиков на конец периода и динамика и индексов

Динамика индексов полной доходности отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат.

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

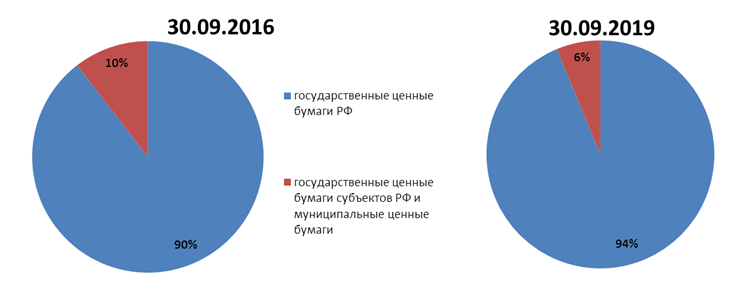

График 6. Структура вложений страховщиков в государственные и муниципальные ценные бумаги

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

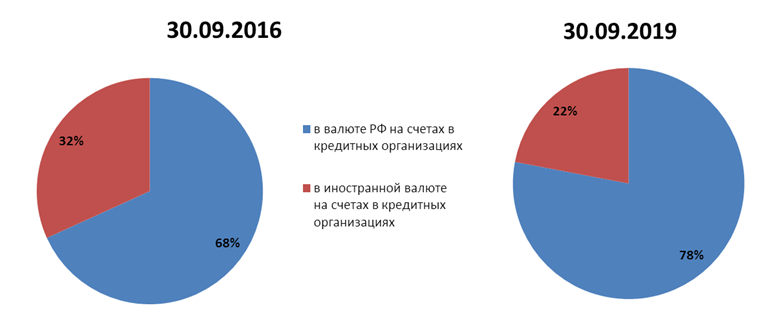

График 7. Структура денежных средств страховщиков

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

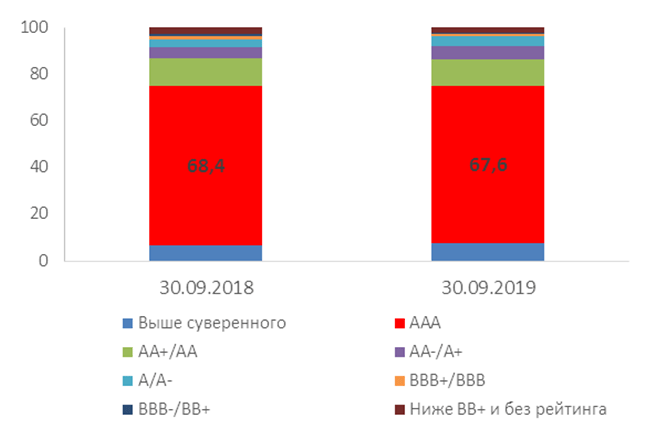

Активы страховщиков жизни обладают достаточно высоким кредитным качеством. Доля вложений с суверенным рейтингом превышает две трети активов.

График 8. Структура активов страховщиков жизни в зависимости от кредитного качества

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Регуляторные изменения: какие нововведения сильнее затронут страховщиков

Банк России утвердил положение об обеспечении финансовой устойчивости и платежеспособности страховщиков. Новое положение заменит четыре указания Банка России: № 4896-У «О методике определения собственных средств страховщика», № 3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств и принятых обязательств», № 4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», № 4298‑У «О порядке инвестирования собственных средств страховщика и перечне разрешенных для инвестирования активов». Новые нормы будут вводиться поэтапно в период с 1 июля 2021 года по 1 июля 2025 года.

Положение предполагает учет всех активов страховщика при определении величины его капитала (сейчас требования к активам предъявляются в части величины страховых резервов и капитала страховщика). Согласно новой концепции, собственные средства страховщика будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами страховщика. Величина активов, стоимость которых не может быть достоверно определена, принимается равной нулю. Например, обнуляются объемы вложений в акции, не допущенные к организованным торгам, депозиты, займы и облигации с рейтингом ниже установленного Банком России уровня, активы, на которых наложен арест, запрет на продажу и пр.

Вышеуказанные изменения не окажут существенного влияния на совокупную структуру инвестиций страховых компаний — такие низкокачественные вложения в целом не характерны для основной части российских страховщиков. Вместе с тем законодательные изменения ограничат долю «плохих» активов для отдельных страховщиков, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Предложенные нововведения не окажут значимого влияния на долю ключевого актива страховщиков — государственных и корпоративных облигаций — основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, который удовлетворяет требованиям регулятора.

Чувствительные для страховщиков изменения:

- Согласно положению, планируется поэтапное снижение доли одного контрагента (за исключением отдельных контрагентов) с 20% с 01.07.2021 до 10% с 01.01.2023. Ограничение рисков на одного контрагента повышает диверсификацию активов страховщиков, снижая возможные негативные последствия в случае банкротства или невыполнения партнерами своих обязательств. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск.

- Доля дебиторской задолженности страховщиков (11% активов на 30.09.2019) может снизиться в связи с установлением требований к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховых агентов и страховых брокеров (30 дней с 01.07.2021, 20 дней с 01.01.2022, 10 дней с 01.07.2022). При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования — для покрытия таких активов страховщикам потребуется дополнительный капитал.

- Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Источник

Страховщики разменяли инвестиции на накопления

Несмотря на кризис и пандемию, в 2020 году ключевые показатели страховых компаний улучшились, следует из обзора Банка России. Cовокупный объем взносов, собранных участниками рынка, превысил 1,5 трлн руб., прибавив 4,1%. Для сравнения: в 2019 году рост общего объема премий был нулевым.

Одним из ключевых драйверов роста в прошлом году стало накопительное страхование жизни (НСЖ), указывает ЦБ. Речь идет о страховых полисах с инвестиционной составляющей — они предполагают, что часть вложенных средств клиента инвестируется для получения дополнительного дохода.

«На фоне снижения ставок по депозитам население стало активно искать альтернативные, потенциально более доходные инвестиционные инструменты. Это дало возможность банкам успешно продвигать продукты НСЖ», — говорится в обзоре. В 2020 году объем взносов по накопительному страхованию жизни увеличился на четверть и составил 136,9 млрд руб.

Как отмечает Банк России, интерес граждан к накопительному страхованию отчасти объясняется падением спроса на полисы инвестиционного страхования жизни (ИСЖ). Они тоже считаются комплексным страховым продуктом с инвестиционной составляющей, но в отличие от НСЖ их продажи жестче регулируются — с 2019 года действует указание ЦБ о минимальных требованиях при заключении договора ИСЖ, а также стандарт, разработанный Всероссийским союзом страховщиков. Первый зампред ЦБ Сергей Швецов в 2019 году называл полисы ИСЖ «мутным продуктом»: «Поскольку в России все бренды молодые и track record нет, то человеку реально очень сложно сориентироваться. А вот продавцы вешают лапшу на уши и создают неправильные ожидания». По итогам 2020 года объем взносов по инвестиционному страхованию жизни снизился на 7,4%, или 182,9 млрд руб.

Три отличия ИСЖ от НСЖ

В российском законодательстве нет четкого описания инвестиционного и накопительного страхования жизни, говорит директор по рейтингам страховых компаний НКР Евгений Шарапов: «Тут страховщики могут создавать продукты или их комбинации, которые даже для профессионала могут оказаться трудны для классификации». Но разница все же присутствует.

- Порядок уплаты взноса клиентом. Как правило, ИСЖ предполагает единовременное внесение средств. По НСЖ средства могут вноситься в рассрочку (ежегодно, ежеквартально или ежемесячно).

- Срок договора. В России договоры инвестиционного страхования жизни обычно заключаются на три—семь лет. Полис НСЖ — более долгосрочный продукт, сроком до 20–25 лет, хотя в российской практике есть примеры продуктов со сроком действия от пяти лет.

- Инвестиционная компонента и риски клиента. По договору ИСЖ страховщик должен в итоге выплатить клиенту сумму не меньше, чем тот внес изначально. Часть взноса инвестируется, и доходность зависит от выбранного потребителем базового актива, доход не гарантируется. «В общем, ИСЖ — это инвестиционный продукт с так называемой защитой первоначального взноса», — поясняет Шарапов. В накопительном страховании часть внесенных клиентом средств инвестируется по усмотрению компании. При заключении договора стороны лишь определяют сумму, которая будет гарантирована к выплате по истечению срока полиса или в случае смерти застрахованного лица. «Это больше похоже на гарантированную страховой компанией доходность», — поясняет Шарапов.

Почему инвестиционные страховки оказались на контроле у ЦБ

Бум в накопительном страховании вызывает обеспокоенность Банка России. Как отмечается в обзоре, в прошлом году страховщики активно внедряли в линейки полисы НСЖ, похожие на программы ИСЖ. В итоге ключевые агенты продаж — банки — предлагали гражданам комплексные продукты в виде вкладов с инвестиционной составляющей, чтобы базовая ставка по депозиту выглядела для клиентов более привлекательной.

«Однако такие дополнительные инвестиции не застрахованы в системе АСВ (Агентства по страхованию вкладов), а доходность по ним в большинстве случаев не гарантирована», — предупреждает ЦБ. По его данным, примерно три четверти жалоб потребителей на некорректные продажи продуктов в банках касались именно ИСЖ и НСЖ. Сейчас Банк России совместно с участниками рынка обсуждает возможное ужесточение правил продаж таких страховок гражданам.

После пика популярности инвестиционных страховок россияне разочаровались в этом продукте, констатировала председатель ЦБ Эльвира Набиуллина. Средняя доходность трехлетних полисов ИСЖ, действие которых завершилось в январе—сентябре 2020 года, составила 4,2% годовых при ставках по вкладам на сроки от одного до трех лет на уровне 7%. Почти треть полисов (32%) показали нулевую доходность, а еще 18% — от 0 до 1%.

Для обычных граждан, далеких от спекуляций на фондовом рынке, полис НСЖ — более понятный инструмент, считает руководитель направления страховых компаний АКРА Алексей Бредихин: «По нашей оценке, средний срок договоров НСЖ превышает пять лет, но доходность по ним является гарантированной, поэтому существенного разочарования страхователей мы не ожидаем».

Дальнейшие темпы роста этого сегмента страхования предсказать сложно, добавляет эксперт. «С одной стороны, продолжается снижение доли банковских депозитов в структуре сбережений населения. Это положительно влияет на альтернативные инструменты сбережения, в том числе страхование жизни. С другой стороны, анонсированные Банком России ограничения на параметры программ страхования жизни, а также сокращение перечня инструментов, доступных неквалифицированным инвесторам, могут оказать существенное негативное влияние на страховые премии», — поясняет Бредихин.

Рынок близок к зоне турбулентности, соглашается Шарапов. По его словам, текущие предложения ЦБ по защите граждан от мисселинга способны «обвалить рынок», но это вряд ли произойдет. «Скорее всего, страховщики скорректируют свои продукты, сделав их более дружелюбными к страхователю», — прогнозирует эксперт НКР.

На чем еще заработали и потеряли страховщики

На фоне снижения ставок в России положительная динамика наблюдалась в сегменте страхования жизни и здоровья заемщиков. Объем взносов по страхованию жизни составил 94,5 млрд руб., а по страхованию от несчастных случаев и болезней — 202,4 млрд руб.

Сегмент добровольного медицинского страхования (ДМС) в кризисный год пережил спад. После быстрого роста в 2019 году объем совокупных премий сократился на 2%, или на 177,1 млрд руб. На фоне кризиса многие компании стали сокращать бюджеты на ДМС, а частные клиенты отказывались от дополнительных медстраховок, поясняет ЦБ. Количество договоров ДМС, заключенных с физическими лицами, в 2020 году упало на 42,6%, в корпоративном сегменте снижение составило 7,7%.

В 2020 году рынок ОСАГО вернулся к росту. Объем премий увеличился на 3%, или на 220,3 млрд руб. Количество заключенных договоров также выросло, как и средний размер страхового взноса от покупателя полиса (5,5 тыс. руб.). Премии в сегменте автокаско увеличились на 3,1%.

По итогам прошлого года прибыль российских страховщиков составила 247,5 млрд руб., по сравнению с финансовым результатом 2019 года рост был символическим (+0,04%). При этом 84% участников рынка зафиксировали прибыль.

Источник