Экономика США завершила 2008 год резким падением

Экономика США в 2008 году оказалась в ужасном состоянии — практически все макроэкономические показатели продемонстрировали сильное ухудшение. Безработица достигла максимального за 16 лет уровня, деловая активность продолжает падать, продажи новых автомобилей резко сократились, кризис на рынке жилья продолжается

Нью-Йорк. 10 января. IFX.RU — Американская экономика завершила 2008 год резким падением, свидетельствуют опубликованные в начале января статистические данные. Сокращение числа рабочих мест в США по итогам года оказалось рекордным со времен Второй мировой войны, помимо этого, снизились заказы на товары промышленных предприятий и продолжилось ухудшение активности в сфере услуг, производственном секторе, а также на рынке жилья США, сообщает агентство Bloomberg.

Безработица растет рекордными темпами

Количество рабочих мест в американской экономике в прошедшем году уменьшилось на 2,589 млн, что стало максимальным падением с 1945 года. В декабре страна потеряла 524 тыс. рабочих мест, безработица выросла до 7,2% — самого высокого уровня за 16 лет. При этом сокращение рабочих мест наблюдалось во всех отраслях экономики, включая производственный и строительный сектор, а также сферу розничной торговли. Компании, стремясь ограничить свои расходы, уменьшают также количество часов, отрабатываемых сотрудниками. Средняя рабочая неделя в последнем месяце 2008 года уменьшилась до рекордного минимума — 33,3 часа.

Аналитики прогнозировали снижение числа рабочих мест в декабре на 525 тыс. и рост безработицы до 7% по сравнению с ноябрьским уровнем в 6,7%.

Опубликованные данные, по мнению экспертов, требуют от американских законодателей более быстрого принятия плана избранного президента США Барака Обамы по стимулированию экономики, который может стоить порядка $775 млрд и предполагает создание 3 млн рабочих мест. Слабая статистика также подчеркивает важность предлагаемой Федеральной резервной системой (ФРС) программы поддержки рынка потребительского кредитования, на реализацию которой планируется направить $200 млрд.

«Потребители теперь будут все больше и больше бояться потерять свои рабочие места, — отмечает главный экономист HIS Global Insight Нариман Бехравеш. — Предлагаемый Обамой план стимулирования экономики должен быть крупным и четким. Быстрые действия правительства могут позволить ограничить потери уже к середине года».

Деловая активность продолжает ухудшаться

Перспективы рынка труда остаются неблагоприятными и в 2009 году, учитывая ухудшение прогнозов прибылей ритейлерами, а также сокращение объемов производства промышленными компаниями, отмечают экономисты.

Число рабочих мест в сфере услуг США в декабре упало на 273 тыс., в частности, в розничной торговле потери составили 66,6 тыс. Индекс деловой активности в сфере услуг США (ISM Non-Manufacturing) в прошлом месяце поднялся до 40,6 пункта по сравнению с 37,3 пункта месяцем ранее, однако по-прежнему указывает на ухудшение ситуации в отрасли, свидетельствуют данные Института управления поставками (ISM), опубликованные 6 января.

Индекс производственной активности в США (ISM Manufacturing) упал в декабре до минимального за 28 лет уровня — 32,4 пункта с 36,2 пункта в ноябре. Декабрьский показатель оказался хуже прогнозов — в среднем аналитики ожидали 35,4 пункта. При этом в отчете не обнаружилось никаких поводов для оптимизма: спад производства охватывает сейчас все отрасли американской промышленности без исключения.

Количество рабочих мест в производственном секторе в прошлом месяце уменьшилось на 149 тыс., что стало максимальным снижением с августа 2001 года.

«Я не думаю, что мы увидим какой-то рост в ближайшее время, — отмечает представитель ISM Энтони Нив. — Многие компании, возможно, ждали окончания праздничного сезона для того, чтобы начать сокращения рабочих мест. Вполне вероятно, что мы увидим еще более значительные потери на рынке труда в первом квартале 2009 года».

Продажи автопрома падают

Число рабочих мест в американском автопроме сократилось в декабре на 21,4 тыс. Согласно данным исследовательской компании Autodata, продажи новых автомобилей в США в последнем месяце прошлого года упали на 36% по сравнению с тем же периодом 2007 года на фоне продолжающегося снижения спроса.

General Motors, получившая в конце месяца экстренную помощь от американского государства, продала в декабре столько же машин, сколько в далеком 1959 году. Азиатские производители — Toyota, Honda — впервые начала с 90-х годов также снизили по итогам года свои продажи в США.

Всего за год в США нашли покупателей 13,2 млн новых машин, что является самым низким уровнем с 1992 года (в 2007 году было реализовано 16,1 млн), свидетельствуют опубликованные в первые дни января данные. Более того, декабрьские продажи соответствуют еще более низкому уровню в годовом исчислении — 10,3 млн машин (в ноябре было 10,2 млн).

Среди тройки американских производителей наибольшие потери — 53% — понес в декабре Chrysler, General Motors снизил продажи на 31% (осенью снижение у него было еще более значительным — до 45%), Ford — 32%, Nissan — 31%, Toyota — 37%, Honda — на 35%.

Общая доля трех американских производителей на рынке впервые в истории опустилась по итогам года ниже 50% — до 47,5%.

General Motors 31 декабря получила от государства кредит в $4 млрд, в январе он может рассчитывать еще на $5,4 млрд, а затем в течение месяца — еще на $4 млрд. Компания в начале января заявила, что даже при наихудшем сценарии этих средств ей будет достаточно для поддержания деятельности и проведения реструктуризации. 17 февраля компания должна будет отчитаться перед Конгрессом о выполнении согласованного с властями плана реструктуризации.

Производственный сектор и рынок жилья несут потери

Падение объема заказов промышленных предприятий США в ноябре превысило прогнозы вдвое, свидетельствуют данные, опубликованные 6 января министерством торговли страны. Этот показатель рухнул на 4,6%, тогда как аналитики ожидали сокращения на 2,3%.

Продолжающееся падение заказов, по мнению экспертов, является сигналом того, что компании сокращают объемы инвестиций в производство на фоне углубления рецессии в США. Эта тенденция, вероятно, сохранится, учитывая ухудшение доступа к кредитам и ослабление спроса на продукцию американских предприятий во всем мире, полагают экономисты.

Продажи промпредприятий США в ноябре упали на 5,3%, что стало рекордным снижением с начала отслеживания этих данных в 1992 году.

Ситуация на американском рынке жилья по-прежнему остается неблагоприятной, индекс незавершенных сделок на рынке вторичного жилья (pending home sales) в ноябре рухнул на 4%, тогда как ожидалось его снижение на 1%.

«Кризис на рынке жилья еще не завершен», — отмечает Итэн Харрис из Barclays Capital Inc. в Нью-Йорке.

Затяжная рецессия приведет к дальнейшей потере рабочих мест

По мнению И.Харриса, затягивание периода рецессии в американской экономике приведет к новым потерям на рынке труда США в условиях ослабления уровня делового доверия. Число рабочих мест может сократиться в 2009 году еще на 2,4 млн, таким образом, за два года этот показатель превысит 5 млн и станет самым значительным со времен Великой депрессии, прогнозирует эксперт.

«Американский рынок труда по-прежнему находится в фазе ускоряющегося спада, — отмечает он. — Можно надеяться на то, что худшее останется позади после завершения первого квартала этого года, однако сначала нам необходимо будет пройти эту фазу».

По мнению главного экономиста HIS Global Insight Найджела Голта, количество рабочих мест в США может сократиться на 3 млн в этом году. Нисходящая спираль, включающая в себя потери рабочих мест и сокращение потребительских расходов, уже была запущена, отмечает эксперт.

Согласно прогнозу экономистов, опрошенных Bloomberg, уровень безработицы в США в 2009 году может достигнуть 8,2%.

Источник

Ипотечный кризис в США и его последствия (2007/2008)

Ипотечный кризис 2007 года и, последовавший за ним, мировой финансовый кризис 2008/2009 годов. Эти события безусловно навсегда вписаны в историю мировой экономики. По этой теме написано множество книг (кстати, могу посоветовать «Эндрю Соркин – Слишком большие, чтобы рухнуть. Инсайдерская история о том, как Уолл-стрит и Вашингтон боролись, чтобы спасти финансовую систему от кризиса и от самих себя». Отличная книга, где все подробно и понятно описано, начиная с самых истоков) и сняты как документальные, так и художественные фильмы («Уолл-стрит: деньги не спят» и «Игра на понижение»).

Что же произошло?

Для начала, говоря простым языком, произошел рост невыплат ипотечными заемщиками. К тому же, «на руках» у простого населения оказалось слишком много кредитов и слишком много подешевевшей недвижимости. Плюс ко всему, произошло падение производных инструментов, напрямую связанных с недвижимостью. По финансовым потерям с учетом инфляции данный кризис можно сравнить с «Великой депрессией» 30-х годов прошлого века. В итоге всех событий властям США пришлось провести жесткое вмешательство в экономику страны и в деятельность ведущих крупных компаний.

Но давайте обо всем по порядку.

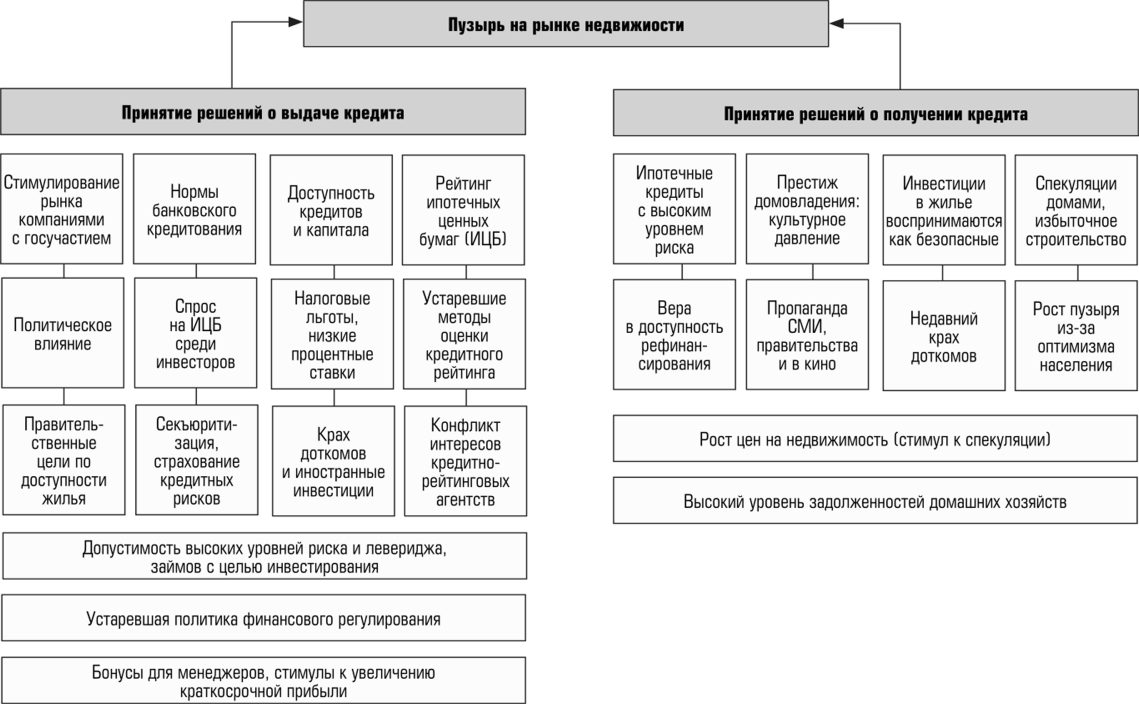

Как же вышло так, что рынок недвижимости (наиболее стабилизированный сектор рынка) стал местом необычных спекуляций и роста цен? Откуда появились гигантские невыплаты по ипотечным кредитам и закладным на недвижимость? В 2011 году Баффет заявил, что это самый огромный пузырь на рынке, который он когда-либо видел (по спекулятивному росту тут еще можно сравнить с тюльпаноманией 1636/1637 годы в Нидерландах).

ЭТАП ПЕРВЫЙ. Причины

Первоначальные причины кризиса

В экономике все связано. В предыдущей статье мы рассматривали пузырь доткомов и упомянули крах башен близнецов 11 сентября 2001 года. После этих событий правительство, как могло, пыталось привлечь внешние инвестиции в экономику страны. И это достаточно успешно получилось в 2002/2005 годах. Инвесторы все-таки вернули веру в силу американской экономики. Кроме этого, увеличение капитала произошло за счет стран с развивающейся экономикой, экспортирующих нефть (вроде Китая). Но тут есть два важных момента:

- В 2004 году в США преобладал импорт практически во всех отраслях, а экономика при этом показывала рост по большей части из-за внешних инвестиций (тут закономерен рост внешнего долга государства).

- Импорт рос быстрее экспорта не из-за недопроизводства, а из-за огромного потребления внутри страны.

При этом, в экономике начали появляться свободные средства (как у населения, так и у инвесторов). Вкладывать деньги в федеральные займы стало уже не так прибыльно и интересно. А дальше все просто – в момент, когда у населения на руках оказалось средств с избытком, начался сильный приток инвестиций в сектор недвижимости. Параллельно этому еще в конце 90-х годов крупнейшие ипотечные компании получили льготы от правительства, направленные на кредитование относительно бедного населения. То есть обычные люди только отошли от краха доткомов и терактов 11 сентября, как тут же им стали доступны относительно дешевые ипотечные займы.

Причины кризиса «второго плана»

Любой крупный кризис — это системное явление. С места ничего просто так не бывает. Тем более, в крупнейшей экономике мира. В период краха 1930 годов был принят закон «Гласса-Стигола», который поделил инвестиционные и коммерческие банки. Вторым была запрещена торговля акциями и другими инструментами, во избежание спекуляций и мошенничества на рынке. И было введено страхование средств простых граждан, что-то вроде российской «ACB».

Много свободных средств — это не всегда хорошо, для любой экономики. Выше мы говорили о высоком притоке инвестиций США и о выдачи ипотечных займов людям с низкими доходами. В какой-то момент свободных средств у коммерческих банков стал слишком много, а торговать на бирже им все еще запрещал закон «Гласса-Стигола». Поэтому для сброса свободных средств в 1982 году был принят новый закон, который разрешил коммерческим банкам выдавать займы практически любым организациям (ранее разрешалось только государственным банкам). Тут мы приближаемся к моменту, когда банки начнут раздавать ипотечные кредиты практически всем подряд и почти под любой залог, но на плавающей процентной ставке (об этом немного позже).

Это положило начало глобальным изменениям в банковской системе США. Ко всему этому были урезаны права федеральных регуляторов в банковской и кредитной системах, рынок отправился в свободное плавание. Банки вместо выдачи кредитов другим компаниям, по новому закону, стали сами создавать дочерние фирмы под различные виды деятельности и кредитовать их.

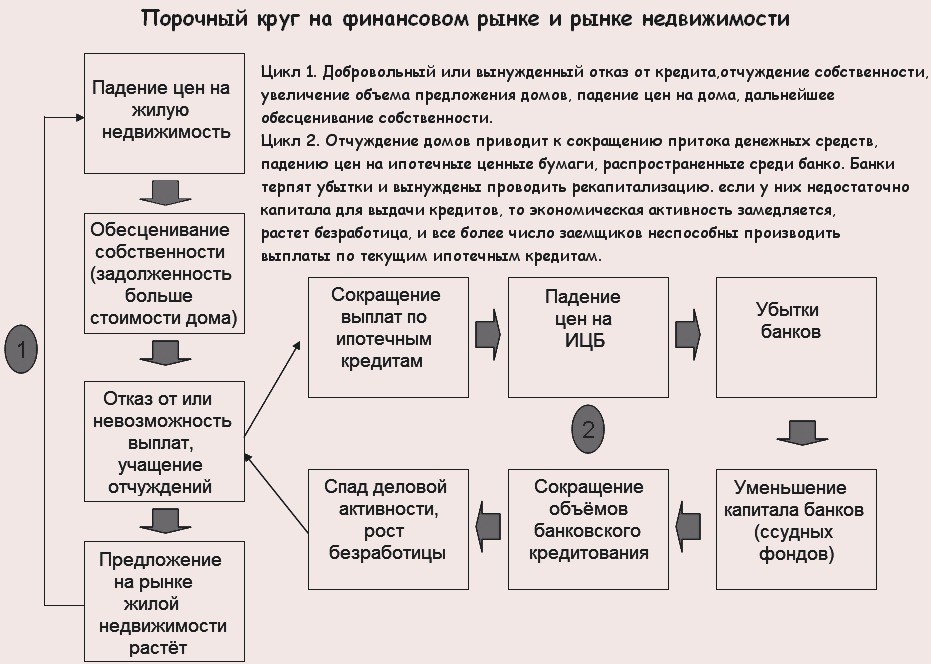

В реальности, это выглядело примерно так:

Третья важная причина

Субстандартные кредиты. Куда же без них 🙂 Обычно банки в США выдавали кредиты с риском не более 8 процентов годовых на весь ипотечный портфель. Это при большом росте цен на недвижимость. Но для людей с низким уровнем доходов эти условия были слишком неприемлемыми. А мы помним, что у банков стали «развязаны руки» и накопилось достаточно много свободного капитала, который нужно было куда-то инвестировать. Поэтому банки прилично снизили требования к ипотечным займам. Заемщики стали иметь несколько вариантов суб-кредитов:

- Плавающая ставка.Изначально заемщик платил только проценты по кредиту, а сумма долга оставалась прежней (в разгар кризиса более 90 процентов заёмщиков имели такие условия по кредитам).

- На выбор заёмщика.То есть клиент сам выбирал сумму платежа в месяц и долю процентов по кредиту в платеже. Таким образом, проценты можно было оплачивать даже не полностью. Они просто «плюсовались» к сумме основного займа.

Также были другие, менее популярные варианты, но почти все заёмщики останавливались на этих двух.

Но даже при всем при этом, банкам не хватало клиентов, а свободные средства продолжали лежать без дела. И тут банки пошли на крайний шаг – они стали выдавать займы людям, просто имевшим банковский счет с какой-либо суммой, либо же вообще ипотечные займы полностью без обеспечения. Это стали называть «мусорными» кредитами. Люди конечно стали набирать такие кредиты и покупать столько недвижимости, сколько возможно, в надежде на её дальнейший рост.

ЭТАП ВТОРОЙ. Точка невозврата

Банки, чтобы перестраховаться от необеспеченных кредитов, стали выпускать деривативы (они объединяли в пул несколько таких кредитов и продавали третьему лицу. Это можно назвать, в некоторой степени, точкой невозврата.

В итоге на рынке сложилась следующая ситуация:

С виду, такие производные инструменты выглядели менее рискованными, по сравнению с необеспеченными кредитами. Банки рассчитывали, что ими можно будет воспользоваться в случае неплатежей клиентов, а их стоимость не будет подвержена снижению из-за нескольких кредитов в одном инструменте.

Что еще происходило, чтобы повысить привлекательность этих производных инструментов в портфеле? Например, к 5 необеспеченным кредитам добавлялся один обеспеченный (все для повышения привлекательности и повышения рейтинга пакета кредитов). С виду выходила как бы «матрешка», снаружи приукрашенная парой обеспеченных кредитов на десяток мусорных. Но, пока люди верили в них и цены росли, все шло относительно нормально. Да и особо никто не смотрел на реальное обеспечение инструментов, всех интересовал лишь стремительный рост и спекулятивная составляющая. В какой-то момент эти бумаги стали отдельным объектом спекуляции, без оглядки на фундаментальные данные.

ЭТАП ТРЕТИЙ. Начало краха

Бурный не обоснованный рост рано или поздно всегда заканчивается. В нашем случае были свои причины:

- Отдельная торговля деривативами, как объектом для чистой спекуляции. Практически бесконтрольный выпуск (со стороны регуляторов) новых бумаг.

- Большинство аналитиков оценивало эти бумаги как нечто реальное и обеспеченное существующими деньгами, а оценка роста строилась без использования каких-либо прошлых данных.

- Помимо «разбавления» мусорных пакетов, крупные банки договорились с ведущими рейтинговыми компаниями об искусственном завышение привлекательности необеспеченных инструментов.

Ипотечный пузырь тем временем раздувался все сильнее и сильнее, а выпуск уже ничем необеспеченных ценных бумаг бесконтрольно продолжался. И рядовые люди, и инвесторы ввязались в ценовую гонку. Никто не думал о результатах. Старые кредиты просто перекрывались новыми уже под залог мусорных пакетов ценных бумаг.

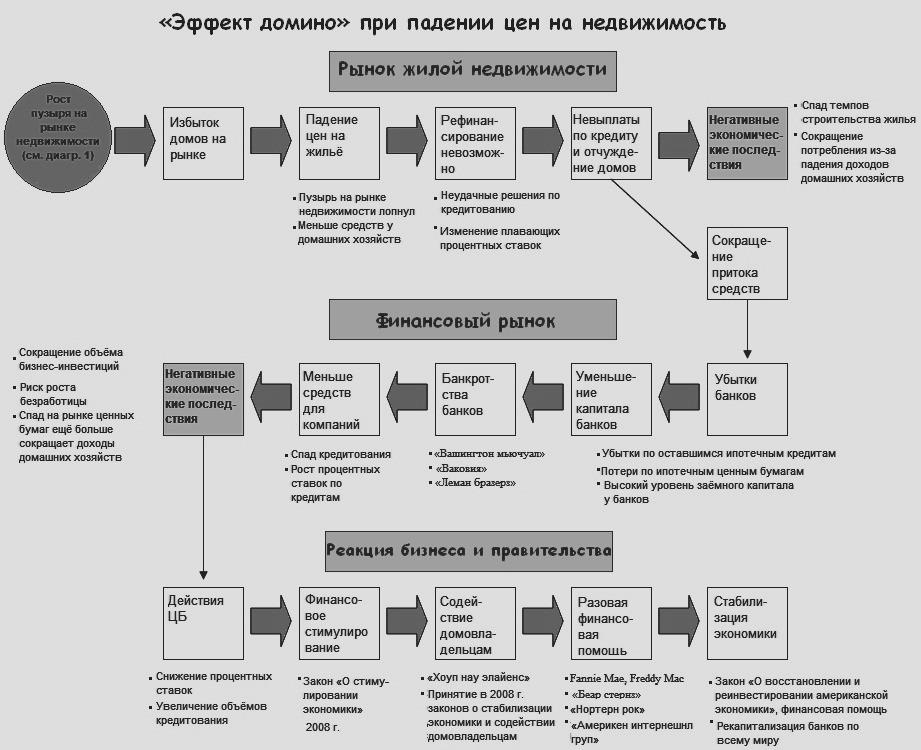

На момент начала кризиса доход от этой системы составлял практически 30 процентов всего ВВП страны. А держалось все на голой спекуляции и необоснованном росте цен. Новые дома строились один за одним. В какой-то момент пузырь раздулся до такой степени, что падение цен стало лишь вопросом времени.

ЭТАП ЧЕТВЕРТЫЙ. Последствия

В 2011 году более 900 тысяч домов, купленных под мусорные бумаги, банки забрали обратно. А новые построенные дома оказались никому не нужны. Инвесторы и банкиры потеряли работу, а люди – имущество, отданное по долговым обязательствам банкам.

ЭТАП ПЯТЫЙ. Дальнейшие события и меры правительства США

- Проведено разбирательство на федеральном уровне, показавшее, что первые признаки пузыря появились еще в 2007 году, а меры по ослаблению требований к заемщикам были введены преждевременно.

- Правительству пришлось, за счет федерального бюджета, самому выкупать «мусорные» инструменты. На выкуп этих бумаг было потрачено более 700 миллиардов долларов (то есть за счет налогоплательщиков, само собой).

- В августе 2008 года принят пакет по стабилизации экономики, названный «План Полсона»,

- Формально, средства из бюджета были деньгами с налогов обычных граждан. То есть, обычное население расплатилось и за безответственные действия банков, и за собственную жадность, раздувшую ипотечный кризис.

- Из позитивных мер, государству удалось договориться с крупнейшими кредиторами от отсрочки выплат для граждан, чтобы избежать конфискации всего имущества. Также рядовым гражданам был возвращен налог на недвижимость, хотя и частично.

- Другие пострадавшие страны снизили ставки ЦБ для повышения стимуляции экономики.

- Правительство начало на льготных условиях выдавать кредиты крупным банкам, для удержания их на плаву (их крах мог бы нанести еще более существенные потери для экономики).

- Компаниям не банковского сектора, участвовавшим в кризисе, разрешили вновь выпускать ипотечные бумаги, но уже с реальными залогами.

Завершение

Отголоски по невыплатам оставались даже после краха. После завершения основных событий кризиса, Всемирный валютный фонд оценил потери в 4 триллиона долларов для мировой экономики. Еще более 11 триллионов было потрачено правительством для стабилизации ситуации после краха.

Спасибо. Что дочитали до конца, буду рад обратной связи в комментариях.

Источник