Инвестиции сша 2010 2012

Иностранные инвестиции

в 2010 году 1)

____________________

1) По данным организаций, представивших статистическую отчетность, без учета органов денежно-кредитного регулирования, коммерческих банков, включая рублевые поступления, пересчитанные в доллары США.

Общий объем накопленных иностранных инвестиций в экономике России на конец 2010г. составил 300,1 млрд.долларов США, что на 11,9% больше, чем на конец предыдущего года (в 2009г. прирост за год составил 1,4%). Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе — 58,3% (на конец 2009г. — 55,5%), доля прямых инвестиций составила 38,7% (40,7%), портфельных инвестиций — 3,0% (3,8%).

Наибольшая доля накопленных иностранных инвестиций в общем их объеме на конец 2010г. приходилась на оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (17,5%), добычу полезных ископаемых (16,7%), деятельность по операциям с недвижимым имуществом, аренде и предоставлению услуг (10,5%), металлургическое производство и производство готовых металлических изделий (11,8%); наименьшая доля — на издательскую и полиграфическую деятельность, тиражирование записанных носителей информации (0,1%), текстильное и швейное производство (0,1%), здравоохранение и предоставление социальных услуг (0,06%), рыболовство и рыбоводство (0,04%), производство кожи, изделий из кожи и производство обуви (0,01%), образование (0,001%) (Приложение 2).

Среди субъектов Российской Федерации наибольшая доля накопленных иностранных инвестиций на конец 2010г. приходилась на Москву (42,6%), Сахалинскую область (11,1%), Липецкую область (7,2%), Московскую область (6,6%), Санкт-Петербург (5,3%); наименьшая доля — на Карачаево-Черкесскую Республику (0,0%), Республику Калмыкия (0,002%), Республику Алтай (0,002%), Кабардино-Балкарскую Республику (0,003%), Магаданскую область (0,004%), Республику Бурятия (0,005%), Еврейскую автономную область (0,01%), Чукотский автономный округ (0,02%).

Объем накопленных прямых иностранных инвестиций в экономике России на конец 2010г. составил 116,2 млрд.долларов США (рост за год на 6,6%, или на 7,2 млрд.долларов США). Наибольший объем накопленных прямых инвестиций приходился на Кипр — 44,7 млрд.долларов США (рост за год на 33,4%, или на 11,2 млрд.долларов США) и Нидерланды — 22,4 млрд.долларов США (снижение за год на 22,9%, или на 6,7 млрд.долларов США) (Приложение 7).

В 2010г. в экономику России поступило 114,7 млрд.долларов США иностранных инвестиций, что на 40,1% больше, чем в 2009 году. В 2010г. отмечен рост поступления иностранных инвестиций в экономику России. В 2006г. объем поступления иностранных инвестиций за год увеличился на 2,7% и составил 55,1 млрд.долларов США, в 2007г. — в 2,2 раза (120,9 млрд.долларов США), а в 2008г. он снизился на 14,2% (103,8 млрд.долларов США), в 2009г. — на 21,0% (81,9 млрд.долларов США) (Приложение 3).

Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил в 2010г. 120,8 млрд.долларов, или на 57,6% больше, чем в 2009 году.

Движение иностранных инвестиций в экономике России

по типам инвестирования

в 2010 году

Накоплено на начало

2010г.

Поступило

Изъято

(погашено)

Переоценка

и прочие изменения активов и обяза-

тельств

Накоплено на конец 2010г.

в % к

итогу

Инвестиции

из них:

прямые инвестиции

в том числе:

взносы в капитал

из них

реинвестирование

кредиты, полученные от зарубежных совладельцев организаций

прочие прямые инвестиции

портфельные инвестиции

из них:

акции и паи

долговые ценные бумаги

прочие инвестиции

из них:

торговые кредиты

прочие кредиты

в том числе:

на срок до 180 дней

на срок свыше 180 дней

Структура иностранного капитала, поступившего в Россию, за 2010г. изменилась. При снижении доли прямых инвестиций с 19,4% в 2009г. до 12,1% в 2010г. (в основном, за счет снижения доли взносов в капитал — с 9,8% до 6,7%) и доли портфельных инвестиций — с 1,1% до 0,9%, отмечен рост доли прочих инвестиций — с 79,5% до 87,0% соответственно (в основном, за счет роста доли кредитов на срок до 180 дней — с 8,1% до 36,0%) (Приложение 1).

В 2010г. по сравнению с предыдущим годом поступление прямых инвестиции снизилось на 13,2% (в 2009г. по сравнению с 2008г. — снижение на 41,1%), что вызвано снижением объемов прямых иностранных инвестиций из основных стран-инвесторов: из Виргинских (Британских) островов — на 395 млн.долларов США (на 56,3%), Финляндии — на 286 млн.долларов США (на 42,4%), Кипра — на 253 млн.долларов США (на 6,8%), Швейцарии на 231 млн.долларов США (на 68,2%), Китая — на 180 млн.долларов США (на 59,8%).

Наибольшее снижение объемов прямых иностранных инвестиций в 2010г. по сравнению с 2009г. отмечено в организациях, осуществляющих оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования — на 1,6 млрд.долларов США (на 45,6%), в добыче топливно-энергетических полезных ископаемых — на 1,0 млрд.долларов США (на 37,3%), в строительстве — на 318 млн.долларов США (на 42,7%).

Значительный рост прямых инвестиций наблюдался в производстве транспортных средств и оборудования — на 468 млн. долларов США (в 2,0 раза), машин и оборудования — на 268 млн.долларов США (на 60%), производстве пищевых продуктов, включая напитки, и табака — на 228 млн.долларов США (на 61,1%).

Портфельные инвестиции в 2010г. возросли по сравнению с 2009г. на 21,9% (в 2009г. по сравнению с 2008г. было отмечено снижение на 37,7%). Структура портфельных инвестиций изменилась. При снижении доли акций и паев в общем объеме портфельных инвестиций с 42,9% в 2009г. до 32,0% в 2010г., доля долговых ценных бумаг возросла соответственно с 56,2% до 63,2%.

Иностранные портфельные инвестиции поступали, в основном, в акции и паи организаций по производству и распределению электроэнергии, газа и воды — 50,2% от общего объема данного вида поступления, организаций связи — 29,5%; в долговые ценные бумаги организаций строительства — 50,3% от общего объема данного вида поступления, организаций, осуществляющих деятельность в металлургическом производстве и производстве готовых металлических изделий — 18,6%.

Портфельные инвестиции в 2010г. поступили, в основном, из Виргинских (Британских) островов — 49,5% их общего объема поступления и Кипра — 29,0%.

Прочие иностранные инвестиции возросли в 2010г. по сравнению с предыдущим годом на 53,3% (в 2009г. по сравнению с 2008г. отмечено снижение на 13,5%). В структуре прочих инвестиций произошли некоторые изменения. При снижении доли торговых кредитов в общем объеме прочих инвестиций с 21,4% в 2009г. до 17,6% в 2010г., доля прочих кредитов возросла соответственно — с 78,0% до 79,3%.

Объемы прочих кредитов увеличились за 2010г. на 55,7%, из них кредиты на срок свыше 180 дней — в 6,2 раза. Прочие кредиты поступили, в основном, из Соединенного королевства (Великобритании) — 38,2 млрд.долларов США, или 48,3% от их общего объема.

Среди видов экономической деятельности наиболее привлекательными для вложения иностранного капитала в 2010г. была финансовая деятельность, обрабатывающие производства; добыча полезных ископаемых, оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; транспорт и связь. В 2010г. в финансовую деятельность поступило 37,9 млрд.долларов США, или 33,1% от общего объема поступивших иностранных инвестиций, обрабатывающие производства — 33,2 млрд.долларов США, или 28,9%, добычу полезных ископаемых — 13,9 млрд.долларов США, или 12,1%; оптовую и розничную торговлю; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования — 13,3 млрд.долларов США, или 11,6% (Приложение 5).

Увеличение объема иностранных инвестиций за 2010г. наблюдалось в финансовой деятельности — в 14,3 раза, производстве кокса и нефтепродуктов — в 2,5 раза, образовании — на 90,4%, гостиницах и ресторанах — на 62,8%. (Приложение 5).

Значительное снижение объемов поступления иностранных инвестиций за 2010г. было отмечено в организациях рыболовства, рыбоводства — на 64,2%, транспорта и связи — на 52,2%, здравоохранения и предоставления социальных услуг — на 50,5% (Приложение 5).

Среди организаций, получающих инвестиции из-за рубежа, наиболее устойчивое финансовое состояние имеют организации, осуществляющие деятельность в добыче полезных ископаемых, производстве кокса и нефтепродуктов.

Так, в 2010г. по сравнению с 2009г. в организациях, осуществляющих деятельность в добыче полезных ископаемых доля убыточных организаций в общем числе организаций снизилась на 11,3 процентного пункта и составила 32,4%, в производстве кокса и нефтепродуктов — на 11,3 процентного пункта (19,0%), при снижении данного показателя в среднем по России на 4,2 процентного пункта (27,8%).

Организации указанных видов деятельности являются платежеспособными, о чем говорит коэффициент текущей ликвидности 1) , который в 2010г. составил соответственно 203,3% (в 2009г. — 160,2%), 253,9% (160,8%), (в среднем по России — 186,8% (129,4%) (Приложение 22).

____________________

1) Отношение фактической стоимости оборотных средств к наиболее срочным обязательствам организации в виде краткосрочных кредитов и краткосрочной кредиторской задолженности (нормальное ограничение 200%) .

Динамика финансовых результатов деятельности организаций

и поступления иностранных инвестиций

Прирост (уменьшение) за год

справочно 2009г.

сальдо прибыли (+)

убытков (-)

доли убыточных

организаций

иностран-

ных инвестиций

сальдо прибыли (+)

убытков (-)

доли убыточных

организаций

иностран-

ных инвестиций

из него:

сельское хозяйство, охота и лесное хозяйство

рыболовство, рыбоводство

добыча полезных ископаемых

обрабатывающие производства

производство и распределение электроэнергии, газа и воды

строительство

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

гостиницы и рестораны

транспорт и связь

финансовая деятельность

операции с недвижимым имуществом, аренда и предоставление услуг

предоставление прочих коммунальных, социальных и персональных услуг

Иностранные инвестиции в расчете на душу населения 1) Российской Федерации в 2010г. составили 803 доллара США (в 2009г. — 577 долларов США), в том числе прямые — 97 долларов США (112 долларов США). Наибольший объем прямых иностранных инвестиций в расчете на душу населения отмечен в Ненецком автономном округе — 9050 долларов США, Сахалинской области — 1592 доллара США.

В 2010г. иностранные инвестиции поступили в 77 субъектов Российской Федерации . Поступление по субъектам Российской Федерации происходило неравномерно, так на 13 из них приходилось 87,0% общего объема поступления, в том числе на Москву 2) — 57,7%.

____________________

1) Данные рассчитаны с учетом предварительных итогов ВПН 2010 года

2) В Москве расположены головные организации практически всех крупнейших российских корпораций. Значительная часть полученных ими иностранных инвестиций направляется в территориальные подразделения, расположенные в других субъектах Российской Федерации (операции между двумя резидентными сторонами в статистической отчетности по форме № 1-ИНВЕСТ не отражаются).

Группировка субъектов Российской Федерации

по объемам поступления иностранных инвестиций

в 2010 году

Источник

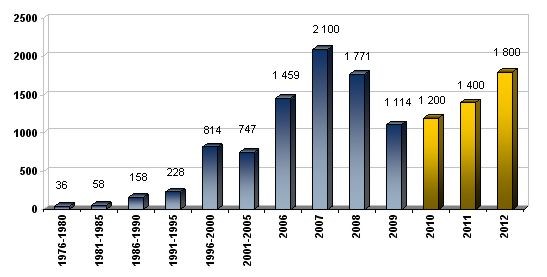

Мировой инвестиционный прогноз на 2010-2012 гг.

По оценкам ЮНКТАД, глобальные потоки прямых иностранных инвестиций (ПИИ) в 2010 году несколько увеличатся по сравнению с 2009 годом и превысят 1,2 трлн. долл. США, а затем возрастут до 1,3-1,5 трлн. долл. США в 2011 году. Возврат к докризисному уровню ожидается лишь в 2012 году, при этом разброс оценок экспертов составляет от 1,6 до 2 трлн. долл. США.

Среднегодовой / годовой приток мировых прямых иностранных инвестиций (млрд. дол. США)

Из-за возникающих рисков, лимитированных государственных вливаний, неопределенности относительно реформ регулирования финансовой сферы, ограниченного доступа частного сектора к кредитным ресурсам, неустойчивости конъюнктуры на фондовых, валютных рынках и других факторов, глобальный финансово-экономический подъем остается весьма хрупким.

В то же время прослеживающаяся общая тенденция восстановления мировой экономики в 1 полугодии 2010 г., а также позитивные прогнозы мировых экономических организаций на 2010-2012 гг. указывают на приближающийся период роста мирового рынка прямых иностранных инвестиций.

Темпы роста ВВП крупнейших экономик мира и Украины в 2007-2012 гг.*

* По данным IMF — World Economic Outlook Update (October 2010) / OECD — Quarterly National Accounts

После мирового общеэкономического спада, который наблюдался на протяжении 2008-2009 гг., в 2010 год прогнозируется рост мировой экономики на уровне 4,8%. До конца 2010 года как процентные ставки, так и цены на основные сырьевые товары, по всей вероятности, будут оставаться на умеренном уровне, что позволит контролировать производственные издержки и осуществлять дополнительные капиталовложения.

Начиная с 2009 г. и по результатам 1 полугодия 2010 г., большая часть крупнейших мировых корпораций начинают демонстрировать восстановление уровня прибыльности. Наряду с улучшением показателей фондовых рынков это будет создавать основу для финансирования ПИИ в перспективе.

Крупнейшие 50 мировые компании по уровню прибыльности в 2009 г.*

* На основе данных Forbes 2000

Экономический и финансовый кризис негативно повлиял на инвестиционные планы транснациональных корпораций в 2008-2009 гг. Однако, согласно исследованию UNCTAD “World Investment Prospects Survey 2010 – 2012”, отмечается небольшое восстановление оптимизма: если в 2009 г. доля респондентов, которые выразили пессимизм относительно планов инвестирования в 2010 г., составляла 47%, то в 2010 г. их часть сократилась до 36%. Что касается долгосрочных планов инвестирования, то рост оптимистических ожиданий приходится на 2011 г.: в 2010 г. о вероятности роста инвестирования заявило 13% респондентов, в 2011 г – 47% и в 2012 г – 62%.

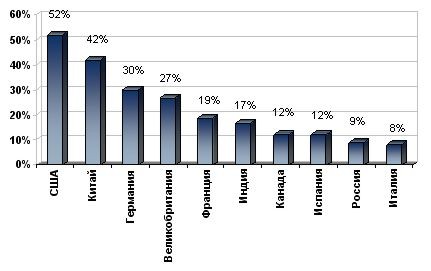

В ближайшие годы можно ожидать усиления позиций инвесторов из развивающихся стран и стран с транзитивной экономикой. Среди 20 основных стран-игроков на инвестиционном рынке около половины принадлежали к странам с развивающейся экономикой, в их числе: Китай (занимает 2 позицию среди глобальных инвесторов), Индия (6 позиция), РФ (12 позиция). Также следует отметить, что ТНК из развивающихся стран настроены более оптимистично по сравнению с компаниями из развитых стран. Это дает основания полагать, что объемы иностранных инвестиций первых будут восстанавливаться более быстрыми темпами.

Основные страны-инвесторы в 2010-2012 гг. (% опрошенных респондентов относительно страны)

В тоже время наиболее привлекательными странами для инвестирования считаются страны БРИК (Китай, Индия, Бразилия, Россия) и США.

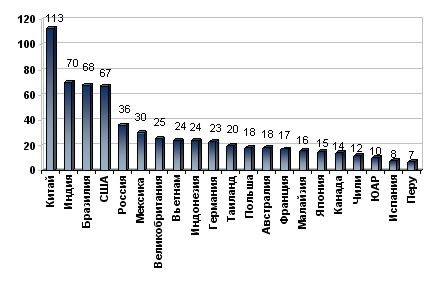

Основные страны-реципиенты инвестиций в 2010-2012 гг. (количество упоминаний о стране)

Восстановление потоков ПИИ, по всей вероятности, будет происходить, в первую очередь, за счет активизации трансграничных сделок слияния и поглощения. Широкие возможности на рынке слияний и поглощений будут открываться для компаний благодаря реструктуризации ряда отраслей и приватизации компаний, национализированных во время глобального экономического кризиса.

По сравнению с добывающим сектором, сельским хозяйством и сектором услуг доля обрабатывающего сектора в структуре потоков ПИИ будет продолжать снижаться.

Большинство отраслей экономики, наиболее чувствительных к бизнес-циклам (автомобилестроение, химическая промышленность, металлургия) скорее всего, будут ощущать существенную нехватку инвестиций с боку стратегических инвесторов. В тоже время следует ожидать благосклонность инвесторов к отраслям с меньшей цикличностью и тем, которые испытывают фазу динамичного роста (телекоммуникации, бизнес услуги, фармацевтика, пищевая промышленность и в целом сектор услуг). Что касается первичного сектора, то в краткосрочной перспективе, в связи с падением цен прогнозируется резкое ограничение инвестиций, в тоже время в среднесрочной перспективе для этих отраслей откроются многообещающие перспективы.

В связи с прогрессированием мирового продовольственного кризиса следует предвидеть повышение интереса инвесторов к сельскохозяйственной сфере бизнеса. В списке глобальных экономических рисков (World Economic Forum 2009) угроза волантильности цен на продукты питания на протяжении ближайших лет будет усиливаться, а ущерб мировой экономике стремиться к отметке 1 трлн. дол. США.

Прогноз развития инвестиционной деятельности в Украины

Вплоть до 2009 г. приток иностранного капитала в экономику Украины имел положительную динамику. За последние 5 лет среднегодовые темпы прироста иностранного капитала составляли приблизительно 25%. Вместе с тем высокая степень коррупции, непрозрачность, сложность и непредсказуемость налогообложения, недружественный деловой и инвестиционный климат значительно снижали интерес к Украине со стороны иностранных инвесторов, удовлетворяя необходимую потребность в инвестиционных ресурсах меньше чем на 50%.

В свою очередь разразившийся мировой финансовый кризис для инвестиционного рынка Украины стал дополнительным фактором потерь. В 2009 г. инвестиционный рынок Украины характеризовался резким падением, в основе которого лежит отток иностранных инвестиций портфельных инвесторов, а также кредитных ресурсов.

В 2010 г. продолжается падение притока иностранных инвестиций в экономику Украины. За 1 полугодие 2010 г. в экономику Украины было вложено 496 млн. дол. США, что составляет лишь 21% от уровня аналогично периода 2009 г. При этом большая часть инвестиций была направлена из России, Кипра и Казахстана; западные инвесторы продолжают холодно относиться к возможностям инвестирования в Украину, вплоть до вывоза инвестиций и выхода с украинского рынка. Такому примеру последовали страховые компании Ageas Group (Fortis Group), ING, Generali-PPF. Также известны и другие компании, которые уже покинуди или рассматривают возможность выхода из своих проектов в Украине: Germanos, «МАИР», О`кей, IKEA, Renaissance Partners Investment Limited, Action S.А., Heliopark Group, Energopol-Poludnie, Stroer, Вестер, Патэрсон, ПИК, Астромед и другие.

Отраслевой анализ притока ПИИ в экономику Украины в 1 полугодии 2010 г. свидетельствует о росте инвестиций в следующих отраслях: металлургия, строительство, торговля, финансовая деятельность; в то же время чистый отток инвестиций был зафиксирован в следующих отраслях: сельское хозяйство, пищевая промышленность, химическая промышленность, машиностроение, отели и рестораны.

По всей вероятности 2010 г. станет наихудшим за последние годы для Украины по показателям инвестиционной деятельности. Однако, уже начиная с 2011 г. можно прогнозировать динамичное восстановление инвестиционного рынка в Украине. Этому будет способствовать снятие политической напряженности в Украине, окончание периода выборных процессов, стабилизация макроэкономической ситуации и активные действия власти по продвижению позитивного имиджа Украины. В тоже время рисками для инвесторов могут стать нововведения в области фискальной политики, макроэкономические риски, связанные с ростом внутренних и внешних заимствований; усиление пророссийского вектора сотрудничества может сдерживать активность западных инвесторов в Украине.

Источник