Сальдо Общий общий объем

![]()

![]()

текущего = Объем — внутренних

счета Сбережений инвестиций

CAB = X – IM + NY + NCT = S – I (3.9)

Т.е. сальдо текущего счета отражает состояние сбережений и инвестиций внутренней экономики. Например, увеличение объема внутренних инвестиций (или внутреннего накопления капитала) относительно внутреннего капитала в краткосрочном периоде будет оказывать на счет текущих операций такое же влияние, как и сокращение национальных сбережений по сравнению с внутренними инвестициями. Точно также в долгосрочной перспективе из уравнения (3.9) следует, что любое изменение сальдо текущего счета платежного баланса (например, увеличение активного сальдо, или уменьшение дефицита текущего счета) непременно сопровождается ростом внутренних сбережений по отношению к объему инвестиций во внутреннюю экономику.

Другими словами, из уравнения (3.8) следует, что превышение инвестиций над сбережениями найдет отражение в дефиците счета текущих операций:

Дефицит счета текущих операций, вызванный неблагоприятным торговым балансом, финансируется за счет чистого притока капитала, который может выражаться в форме:

1. Международных займов (у иностранных правительств, у МВФ, у Всемирного Банка или у коммерческих банков за рубежом);

2. Выручки от продажи долгосрочных активов иностранным инвесторам;

3. Прямых инвестиций, предполагающих ввоз в страну иностранной валюты в целях организации новых предприятий по производству продукции;

4. Использования своих резервов иностранной валюты, что сопровождается сокращением объем чистых иностранных активов;

Если в уравнении (3.8) учесть величину компонентов капитального счета платежного баланса (капитальных трансфертов и непроизведенных нефинансовых активов), то получим:

S – I + NKT – NPNNA = CAB + NKT – NPNNA = NFI (3.11)

Где величина (NКТ – NPNNA) представляет сальдо платежного баланса по счету операций с капиталом.

Нарушение внутреннего баланса может быть иначе представлено как нарушение равенства инвестиций и сбережений.Несбалансированность внешних платежей может отражать тот факт, что инвестиции во внутреннюю экономику превышают сумму национальных сбережений(I>S). Это также свидетельствует о том, что внутренние расходы страны превышают ее расходы. В данном случае финансово-кредитная политика должна быть направлена на то, чтобы реальные процентные ставки в целом были положительными и стимулировали увеличение сбережений. Т.е. нужно обеспечивать такой уровень внутренних расходов, который соответствовал бы производственным возможностям страны.

Если инвестиции превышают национальные сбережения, то избыток инвестиций должен финансироваться за счет иностранных займов, которые дают возможность стране импортировать товаров и услуг больше, чем экспортировать, и на мировой арене страна выступает в качестве должника.

В обратной ситуации (если национальные сбережения превышают инвестиции (S>1)), часть сбережений страны инвестируется за границу для кредитования зарубежных контрагентов и экспорт превышает импорта. На мировой арене страна выступает в качестве кредитора. Таким образом, положительное сальдо текущего счета связано с чистым оттоком капитала, т.к. избыточные средства текущего счета будут использованы для приобретения недвижимости за рубежом или предоставления займов другим странам.

Взаимосвязь между внутренними секторами экономики и ее внешнеэкономическим сектором можно представить в виде зависимости между располагаемыми доходами и внутренними расходами. Расходы резидентов на отечественные и импортные товары и услуги равны потребительским и инвестиционным расходам и называются абсорбцией (А):

Тогда из уравнения (3.6) следует, что сумма сальдо внешнеторговых операций с товарами и услугами, чистого дохода и чистых текущих трансфертов, соответствует величине ВНРД за минусом той части доходов, которая была израсходована резидентами (абсорбции):

X -IM + NY + NCT= GNDY – A или GNDI — A = CAB (3.13)

Полученная зависимость означает, что для улучшения состояния текущих расчетов стране следует либо высвободить какую-то часть ресурсов за счет снижения уровня внутренней абсорбции (т.е. сократить расходы по сравнению с доходами), либо обеспечить рост национального дохода без увеличения расходов.

Взаимосвязь между внутренними и внешним секторами экономики обнаруживается более четко, если разграничить частный сектор и сектор государственного управления. Подобное выделение секторов имеет целью подчеркнуть, что чистые сбережения государства находятся под контролем органов государственного управления, а чистые сбережения частного сектора лишь косвенно зависят от воздействия инструментов экономической политики страны.

Сбережения и инвестиции частного сектора (Sp, Ip) связаны с государственными сбережениями и инвестициями (Sg, Ig):

S — I = Sp + Sg – Ip – Ig (3.14)

С учетом деления на сектора экономики уравнение (3.8) выглядит следующим образом:

(Sp-Ip) + (Sg-Ig)= X — IM + YF + TRF= CAB (3.15)

Между балансом доходов и расходов государства и счетом текущих операций существует следующая взаимосвязь. Если в уравнении (3.15) учесть величину налогов (Т), то получаем:

CAB = (Sp – Ip) + (T — G) или (Ip — Sp) + (G — T) = — CAB (3.16)

Из уравнения (3.15 и 3.16) следует, что когда отрицательные сбережения сектора государственного управления не балансируются частными сбережениями, возникает дефицит текущего счета платежного баланса.

Таким образом, пассивное сальдо счета текущих операций соответствует балансу инвестиций-сбережений частного сектора и общему дефициту госбюджета. При этом частные сбережения также могут быть использованы как на увеличение реальных активов, так и оставаться в форме государственных облигаций или наличности.

Активное сальдо текущего счета платежного баланса означает увеличение чистых требований частного сектора или госсектора данной страны к нерезидентам, и/или накопление резервных активов. Причем изменение величины чистых иностранных активов является результатом сокращения обязательств перед нерезидентами.

Совокупные сбережения делятся (S) на:

сбережения остального мира (Sr)

S = Sp + Sg + Sr

Частные сбережения равны сумме доходов (NY), трансфертов (NCT), выплат процентов по гос. долгу (N) за вычетом налогов (Т) и потребления (С)

Sp = NY + NCT + N – T – C (3.17)

Государственные сбережения определяются как

Sg = T – NCT – N – G (3.18)

Если они отрицательны, то имеет место дефицит госбюджета.

Сбережения остального мира равны доходу, который внешний мир получает за счет нашего импорта, минус затраты на наш экспорт:

Сбережения внешнего мира могут быть использованы для покупки финансовых активов, для сокращения иностранной задолженности, и, как следствие, являются причиной притока капитала в страну.

Sp+Sg+Sr = (NY+ NCT +N-T-C) + (T- NCT -N-G) + (IM-X)

Источник

Задача №16. Расчёт ВВП (двумя способами), ВНП, ЧНП, НД, ЛД, РЛД и др

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

Определить:

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Решение:

1) Валовой внутренний продукт, рассчитанный по расходам, представляет сумму расходов всех макроэкономических агентов, которая включает: потребительские расходы (consumption spending – C), валовые частные внутренние инвестиции (gross private domestic investment – Igross), государственные закупки товаров и услуг (government spending – G), и чистый экспорт (net export — NX):

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

Таким образом, расчёт ВВП по расходам выглядит следующим образом:

2)Валовой внутренний продукт, рассчитанный по доходам, представляет сумму доходов от национальных и иностранных факторов. Он определяется как Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций плюс Косвенные налоги на бизнес плюс Амортизация (стоимость основного капитала) за вычетом Чистого факторного дохода из-за границы.

Чистый факторный доход из-за границы – это разность между доходами, полученными гражданами за рубежом и доходами, полученными иностранцами в данной стране:

Рассчитаем ВВП по доходам:

4) Зная ВВП, а также величину чистых факторных доходов из-за границы можно найти ВНП:

5) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

6) Чистый национальный продукт (ЧНП) равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

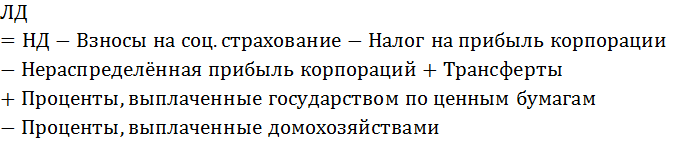

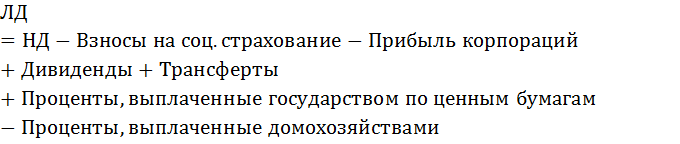

7) Национальный доход – НД (National Income — NI) – это совокупный доход, заработанный собственниками экономических ресурсов. Его можно рассчитать двумя способами:

Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

8)Для расчёта личного дохода – ЛД (personal income – PI) следует из НД вычесть всё, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД.

9) Располагаемый личный доход – РЛД (disposable personal income – DPI) доход, находящийся в распоряжении домохозяйств. РЛД рассчитывается как разность между Личным доходом и Индивидуальными налогами.

10) Располагаемый личный доход домашние хозяйства тратят на Личное потребление и Личные сбережения.

Отсюда

11) Найдём налог на прибыль корпораций.

Так как Прибыль корпораций содержит в своём составе Налог на прибыль корпораций, Дивиденды и Нераспределённую прибыль корпорации. Выразим отсюда Налог на прибыль:

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Дефицит государственного бюджета равен 11 млрд. долл.

Источник

Инвестиции сальдо торгового баланса частные сбережения

В нашей библиотеке: 321 книг 226 авторов 0 статей За всё время нас посетило 1514443 человек которые просмотрели 23560847 страниц.

Читатели оставили 10 отзывов о писателях, 70 отзывов о книгах и 6 о сайте

return_links(1); ?> —>

жения и инвестиции зависят также от многих других факторов: текущего и будущего дохода, ожидаемой прибыльности и т.п. Вычерчивая кривые, показанные на рис. 6-1, мы подразумеваем, что все другие факторы неизменны. Равенство сбережений и инвестиций в точке равновесия Е достигается в процессе регулирования ставки процента на внутреннем финансовом рынке.

жения и инвестиции зависят также от многих других факторов: текущего и будущего дохода, ожидаемой прибыльности и т.п. Вычерчивая кривые, показанные на рис. 6-1, мы подразумеваем, что все другие факторы неизменны. Равенство сбережений и инвестиций в точке равновесия Е достигается в процессе регулирования ставки процента на внутреннем финансовом рынке.

(в % к ВВП)

(в % к ВВП) Шесть ведущих торговых партнеров США по ОЭСР — это Канада, Франция. Германия, Италия, Япония и Великобритания. На рисунке отражена общая сумма текущих операций этих стран в % к их совокупному ВВП, рассчитанному в долларах США

Шесть ведущих торговых партнеров США по ОЭСР — это Канада, Франция. Германия, Италия, Япония и Великобритания. На рисунке отражена общая сумма текущих операций этих стран в % к их совокупному ВВП, рассчитанному в долларах США |

в 1980 — 1989 гг.

дефицита само по себе нельзя признать хорошим или плохим фактом. Правомерность такого состояния счета текущих операций лучше всего оценивать исходя из перспектив развития экономики.

С помощью рис. 6-1 можно понять, как формируется счет текущих операций. Как показывает рисунок, сбережения являются возрастающей, а инвестиции — убывающей функцией ставки процента. В замкнутой экономике, как показано выше, ставка процента принимает такое значение, которое позволяет уравновесить сбережения и инвестиции.

Предположим теперь, что экономика является открытой и жители страны фактически могут свободно ссужать и занимать деньги при некой мировой ставке процента, которую мы обозначим через г. По существу, мы вводим предположение о малой стране, решения которой о сбережениях и инвестициях (рис. 6-4а) не отражаются на мировой процентной ставке. При процентной ставке г сбережения и инвестиции в стране не обязательно равны, разница между ними будет равна активному или пассивному

СА

СА

сальдо счета текущих операций. Если мировая процентная ставка сравнительно высока и равна, скажем, rh на рис. 6-4а, внутренние сбережения превысят инвестиции и сформируется активное сальдо счета текущих операций. (Активное сальдо измеряется разницей по горизонтали между кривыми S и I при процентной ставке rh.) Напротив, если мировая процентная ставка сравнительно невысока и равна, скажем, rt, то внутренние инвестиции превысят сбережения и сформируется дефицит счета текущих операций.

Используя простой подход, можно представить сальдо текущих операций в виде возрастающей функции ставки процента, как показано на рис. 6-46. При каждом уровне процентной ставки разница по горизонтали между графиками сбережений и инвестиций на рис. 6-4а определяет сальдо текущих операций. Изменяя ставку процента, можно построить график CAt (рис. 6-46). Отметим, что эта линия всегда более полога (угол наклона меньше), чем кривая St, поскольку более высокая ставка процента не только стимулирует накопление сбережений, но и сокращает инвестиции, что в совокупности улучшает сальдо счета текущих операций. В последнем разделе мы проанализируем более подробно те факторы, которые, вероятнее всего, сказываются на сальдо счета текущих операций.

6-2. Счет текущих операций и международная торговля

До сих пор мы рассматривали счет текущих операций, не упоминая о международной торговле. Это может показаться удивительным, поскольку его часть связана с торговлей, экспортом и импортом. На самом деле между балансом инвестиций и сбережений и балансом экспорта и импорта существует тесная связь, которая дает нам возможность понять сущность несбалансированности текущих операций.

Когда в стране объем поглощения продукции превышает объем производства <А >Q), страна потребляет больше ресурсов, чем обеспечивается внутренним производством. Страна может вести себя таким образом, только импортируя товары из остальных стран мира. Точнее, страна должна импортировать больше, чем экспортирует, чтобы в итоге получать реальные ресурсы из-за границы. По этой причине пассивное сальдо баланса текущих операций обычно связано с превышением импорта над экспортом, а активное сальдо — с превышением экспорта над импортом. Проанализируем теперь эту зависимость более подробно.

При заданном уровне совокупного внутреннего поглощения А совокупные расходы распределяются между поглощением на базе внутренних товаров (Ad) и поглощением на базе импорта (IM)i0:

В то же время все товары, произведенные внутри страны, должны быть либо распроданы внутри нее (в количестве А .), либо экспортированы (X). Тогда:

Торговый баланс страны определяется как разность между стоимостью экспорта и импорта (ТВ = X — IM). Однако поскольку объем экспорта равен совокупному объему производства за вычетом той его части, которая потребляется внутри страны (X = Q — Ad), то:

ТВ = X — IM = Q — Ad — IM = Q — А. (6.13)

Теперь, когда мы знаем, что торговый баланс равен объему выпуска за вычетом поглощения, а сальдо счета текущих операций — это доходы за вычетом поглощения, разность между торговым балансом и сальдо текущих операций даст нам величину чистых платежей за факторы производства, поступающие из-за границы (NF). В нашей модели NF представляют собой просто выплату процентов на зарубежные чистые активы, равные гВ*_хи. Поскольку СА = Y — А, можно переписать это выражение в виде: СА = Q + гВ*_х — А. Используя формулу (6.13), получаем:

СА = ТВ + rff_x. (6.14)

10 С технической точки зрения все товары измеряют в единицах товаров, производимых внутри

страны. Таким образом, Ш обозначает номинальную стоимость совокупного импорта, деленную на индекс

цен товаров внутри страны.

11 В реальной жизни в отличие от нашей упрошенной модели существуют и другие факторы, обу-

словливающие расхождение между сальдо счета текущих операций и торговым балансом. Например, полу-

чение иностранной помощи улучшает состояние этого счета относительно торгового баланса, хотя такая

помощь является разновидностью трансфертных платежей, а не поступлением дохода от зарубежных акти-

вов. Полностью структура различий между двумя балансами проиллюстрирована в табл. 6-4. Отметим, что

эти балансы различаются двумя статьями: «Прочие товары, услуги и доходы» и «Односторонние трансфер-

ты». Первая статья включает доходы от зарубежных чистых активов (подстатья «Проценты и дивиденды»),

а также поступления от путешествий (туризма), переводы людей, работающих за границей, и некоторые

другие. Во вторую входят иностранная помощь, а также трансферты из частного сектора.

При обычных обстоятельствах величина гВ*_х мала относительно торгового баланса, и тогда сальдо счета текущих операций и торговый баланс примерно одинаковы. Пассивное сальдо часто свидетельствует не только о превышении инвестиций над сбережениями или поглощения над доходами, но также о превышении импорта над экспортом. Однако если доходы от зарубежных чистых активов сравнительно высоки, то может сложиться ситуация, когда при пассивном сальдо счета текущих операций будет наблюдаться активное сальдо торгового баланса, и наоборот. Во вставке 6-1 мы анализируем счета текущих операций нескольких стран и показываем, каким образом общие балансы зависят от торговли, процентных выплат и других статей.

Итак, существуют четыре различных способа описания сальдо счета текущих операций: 1) как изменение чистых активов за рубежом (СА = = В* — #*_,); 2) как разность между общенациональными сбережениями и инвестициями (СА = S — /); 3) как разность между доходом и поглощением (СА = Y — А); 4) как торговый баланс плюс чистые платежи за факторы производства из-за границы (СА = X — IM + NF).

В недавнем прошлом некоторые экономисты считали, что разные варианты определения отражают разные теории счета текущих операций, в том числе многопериодную теорию, делающую акцент на сбережения и инвестиции; теорию эластичности, выделяющую факторы, от которых зависят экспорт и импорт; теорию поглощения, подчеркивающую роль параметров поглощения в сравнении с доходом, и т.п. Однако споры между представителями различных течений экономической мысли оказались бесплодными. Все теории в равной степени правомерны и связаны между собой простыми тождествами. Не существует отдельной «многопериодной» теории или «торговой теории» применительно к счету текущих операций. Каждый из подходов при надлежащей его трактовке является частью более общей концепции.

Что скрывает сводная статистика по счетам текущих операций?

Межстрановые сопоставления динамики счетов текущих операций, подобные приведенным в табл. 6-3, часто не выходят за рамки отношения сальдо текущих операций к ВВП. Хотя такие сводные данные содержат существенную информацию, они многое скрывают. Обусловлено ли пассивное сальдо высокими инвестициями или низким уровнем сбережений? Объясняется ли пассивное сальдо дефицитом торгового баланса или высокими процентными выплатами по внешнему долгу? Ответы, как видно из табл. 6-4, существенно различаются по странам. (Вопросы бухгалтерского учета применительно к платежному балансу подробно рассмотрены в приложении к данной главе.)

Рассмотрим сальдо счетов текущих операций ряда стран в 1989 г. Отметим, что в США пассивное сальдо текущих операций почти полностью обусловлено дефицитом торгового баланса, в то время как остальные статьи почти уравновешивают друг друга. Для Японии значительное активное сальдо торгового баланса в основном обусловливает активное сальдо ее счета текущих операций. Помимо этого для Японии характерно значительное отрицательное сальдо по балансу услуг, поскольку большинство японцев любят зарубежные путешествия. Разумеется, ситуация со временем меняется. США обычно имели значительное положительное сальдо баланса услуг благодаря притоку в страну высоких прибылей и процентных выплат по зарубежным кредитам. Однако, как следует из данных табл. 6-1, постоянное отрицательное сальдо счета текущих операций ухудшило нетто-позицию США по зарубежным активам, и в результате упал чистый доход от капитала. Япония стабильно накапливала в этот период зарубежные чистые активы и потому представляет собой противоположный пример.

Для крупных должников, таких, как Бразилия, счет текущих операций характеризуется сравнительно небольшим активным сальдо в размере 4,1 млрд. долл., хотя активное сальдо торгового баланса весьма значительно — 19,1 млрд. долл. Такое большое расхождение обусловлено огромными процентными выплатами по внешнему долгу. Именно по этой причине в 1988 г. Бразилия имела пассивное сальдо счета текущих операций, несмотря на значительное положительное сальдо торгового баланса. Среди платежей за услуги наиболее важным источником поступления иностранной валюты в балансе текущих операций для таких стран, как Турция и в меньшей степени Филиппины, оказываются денежные переводы на родину от людей, работающих за границей. Отметим, что в то же самое время эти денежные переводы обусловливают значительный отток средств из США и Японии, поскольку иностранные рабочие, привлеченные высокой заработной платой в США, пересылают заработанные деньги своим семьям на родину. В других странах, таких, как Испания и Таиланд, основным источником иностранной валюты является туризм. В 1989 г. чистая прибыль от туризма в Испании превысила 13 млрд. долл., что равнялось примерно 30% экспорта страны.

Последнюю группу составляют страны, в которых больше всего иностранной валюты поступает через односторонние трансферты, т.е. в виде помощи от других стран. Согласно данным табл. 6-5 в Китае, Индии, Индонезии, Бангладеш, Египте и Израиле большая часть долларовых поступлений приходится на государственные программы оказания помощи в развитии. Однако если ранжировать страны-реципиенты по доле иностранной помощи в процентах от ВВП, то первые 11 мест принадлежат странам Африки.

6-3. Определение счета текущих операций

В данном разделе мы более подробно исследуем факторы, влияющие на счет текущих операций малой страны при заданном уровне мировой ставки процента. Мы уделим основное внимание последствиям воздействия на экономику различных шоков — резких изменений мировых процентных ставок, колебаний условий торговли и движения инвестиций.

Мировые процентные ставки

Первым по силе влияния фактором являются сами мировые процентные ставки. Как видно из рис. 6-4, с ростом мировой процентной ставки от га до rh объем внутренних инвестиций снижается, сбережения растут и происходит смещение сальдо текущих операций в направлении активного сальдо. Таким образом, существует положительная зависимость между сальдо текущих операций небольшой страны с открытой экономикой и мировой ставкой процента, под которую резиденты этой страны дают и берут взаймы.

Вспомним, что изменения сальдо текущих операций влияют на финансовые и торговые потоки. Предположим, что экономика начинает движение из точки сбалансированности га на рис. 6-4. Рост процентных ставок порождает сдвиг счета текущих операций в сторону активного сальдо, поскольку потребители сберегают больше (меньше потребляют) и инвестируют меньшую долю национального дохода. Уменьшение внутреннего поглощения означает, что импорт сокращается и более значительная часть объема внутреннего производства идет на экспорт. Таким образом, сдвиг в сторону активного сальдо счета текущих операций означает также рост чистого экспорта, что является феноменом торговли. Финансовым следствием улучшения торгового баланса становится накопление за рубежом чистых активов В*.

Структура счета текущих операций для некоторых стран, декабрь 1989 г.

Источник: International Monetary Fund, Yearbook, Balance of Payments Statistics, 1990.

(в млн. долл. США)

(в млн. долл. США)

Часть II. Многонериодная экономика Таблица 6-5

|

Страны, получившие значительную помощь на развитие от других стран в 1989 г.

Предположим, что в экономике малой страны при заданном уровне мировой процентной ставки улучшаются инвестиционные перспективы. На рис. 6-5 это отражено сдвигом вправо инвестиционной кривой. Если экономика начинает свое движение из точки равновесия А, баланс текущих операций движется к пассивному сальдо, равному отрезку АВ. Согласно рис. 6-2 воздействие инвестиционного шока на замкнутую экономику выражается в основном в росте процентных ставок. В случае открытой экономики внутренняя процентная ставка определяется мировой процентной ставкой. Таким образом, инвестиционный бум отрицательно сказывается на сальдо счета текущих операций, в то время как процентные ставки остаются неизменными.

Хорошим примером такого феномена служит Норвегия после резкого повышения мировых цен на нефть в 1973 г. Нефтяной шок сделал чрезвычайно прибыльными инвестиции в разведку и освоение нефтяных месторождений в Северном море. Отношение инвестиций к ВВП, которое в период 1965—1973 гг. составляло в Норвегии в среднем 28%, в 1974—1978 гг. выросло на 10 полных пунктов и достигло 38%. Большая часть этого прироста капитала была направлена в энергетические и связанные с энергетикой предприятия, включая прокладку нефте- и газопровода из Норвегии в Германию. Однако из-за того что уровень сбережений в стране изменился незначительно (даже несколько снизился), результатом инвестиционного бума стало значительное отрицательное сальдо счета текущих операций, которое в 1977 г. достигло почти 15% ВВП12.

Во многих странах объем производства периодически снижается на некоторое время из-за неблагоприятных погодных условий или других экзогенных воздействий на основной сектор экономики. Возьмем для примера сельскохозяйственную страну, которую поразила засуха, или страну Карибского бассейна, понесшую ущерб от урагана. Согласно теории жизненного цикла сбережений люди хотят поддерживать стабильный уровень потребления, невзирая на временное падение объема производства, поэтому в ответ на снижение объема выпуска совокупные сбережения уменьшатся. Как показывает рис. 6-6, при данном уровне инвестиций счет текущих операций ухудшится. Если экономика начинает движение из точки равновесия А, то пассивное сальдо текущих операций после временного шока будет равно АС. (Вспомним рис. 6-2, согласно которому реакция замкнутой экономики на временный негативный шок выражается в росте процентных ставок и некотором снижении объема внутренних инвестиций.)

Однако если шоковое воздействие приобретает перманентный характер, реакцией на него будет лишь незначительное уменьшение объема сбережений. Ясно, что разумнее снизить потребление на величину, равную сокращению объема выпуска, когда такое падение становится постоянным. В этом случае сальдо счета текущих операций не становится пассивным. (По сути дела, если в ответ на какое-либо долгосрочное ухудшение условий снижается инвестиционный спрос, то, несмотря на сокращение

Счет текущих операций и временное падение объема производства

объема выпуска в текущем периоде, может сложиться активное сальдо счета текущих операции.)

Шоковые изменения условий торговли

Условия торговли, обозначенные буквами ТТ, — это отношение цены экспорта к цене импорта (ТТ = Рх/?м)- Поскольку количество экспортируемых страной товаров обычно больше единицы, величину Рх следует понимать как индекс экспортных цен всех экспортируемых товаров. То же самое относится к Рм. Изменение условий торговли сильно сказывается на доходах страны; по силе это воздействие можно сравнить с изменениями объема выпуска в стране. Улучшение условий торговли означает, что Рх стала повышаться относительно Рм. При том же физическом объеме экспорта страна может импортировать больше товаров. Реальный доход страны повышается в силу большей доступности импорта13.

Временное улучшение условий торговли вызывает временный прирост дохода относительно его постоянного уровня. Поэтому совокупные сбережения в стране имеют тенденцию к росту в силу сглаживающего динамику потребления поведения потребителя. Движение сальдо счета текущих операций из точки равновесия направлено в сторону формирования активного сальдо. Однако при постоянном улучшении условий торговли домашние хозяйства корректируют уровень реального потребления, увеличивая его на такую же величину. В этом случае уровень сбережений не обязательно повышается, а сальдо счета текущих операций не обязательно становится активным.

К примеру, Колумбия испытала значительные временные колебания дохода, когда относительно других цен изменилась цена кофе, основного экспортного товара страны. В конце 70-х годов значительный рост относительных цен на кофе оказал заметное воздействие на всю экономику. Макроэкономические последствия соответствовали теории. Внутренние сбережения в процентах к ВВП начали расти, а состояние счета текущих операций существенно улучшилось14.

Таким образом теория счета текущих операций предлагает оптимизацию реакции на колебания условий торговли. Если изменение условий торговли временное, то следует реагировать путем изменения сальдо текущих операций; другими словами, улучшение условий торговли должно вести к формированию активного, а ухудшение — пассивного сальдо. Если изменение условий торговли носит постоянный характер, домашние хозяйства корректируют уровни потребления в ответ на шоковые воздействия таким образом, что уровень сбережений не изменяется. Поэтому постоянные изменения условий торговли почти не должны влиять на счет текущих операций (правда, шоковое изменение ТТ может воздействовать на инвестиционные расходы).

13 Процентный рост реального дохода в связи с изменением ТТ можно легко измерить, умножив

процентное изменение условий торговли на долю импорта в ВНП, Например, если условия торговли улуч-

шаются на 10%, а доля импорта в ВНП составляет 20%, то реальный национальный доход возрастает на

14 Себастиан Эдварде исследовал эту интересную ситуацию в статье: «Commodity Export Prices and

the Real Exchange Rate in Developing Countries: Coffee in Columbia», in S. Edwards and L. Ahamed, eds„

Economic Adjustment and Exchange Rates in Developing Countries (Chicago: University of Chicago Press, 1986).

Эта исходная премудрость иногда выражается афористическим советом: «Финансируйте временный шок, приспосабливайтесь к постоянному». «Финансировать» здесь означает заимствовать или ссужать для формирования активного или пассивного сальдо счета текущих операций в ответ на временные нарушения; «приспосабливаться» же означает изменять вверх или вниз уровни потребления в ответ на перманентные шоковые изменения ТТ. Этот общий принцип служит краеугольным камнем кредитной политики Международного валютного фонда (МВФ). МВФ был создан сразу по окончании второй мировой войны для оказания помощи странам, столкнувшимся с трудностями при обслуживании внешних расчетов, и для обеспечения стабильности денежной системы на международном уровне. В 1962 г. МВФ создал систему компенсационного финансирования, кредитный фонд, специально предназначенный для выдачи займов странам, попавшим в трудное положение в связи с временным снижением доходов от экспорта. Для получения кредита из этого фонда страна должна представить подробные доказательства того, что она пострадала от снижения экспортных доходов и что это снижение носит временный характер. Если временное снижение окажется постоянным, МВФ не предоставит займа из кредитного фонда, а посоветует стране урезать расходы для компенсации падения экспорта.

Идея о необходимости финансирования временного шока и приспособления к постоянному отражает одновременно «нормативную» (что должно случиться) и «позитивную» (что случится в будущем) теории. Но, как мы увидим, с помощью позитивной теории иногда не удается предсказать, что произойдет с балансом текущих операций. Позитивная теория опирается на несколько предположений: экономические агенты ведут себя рационально и оптимизируют свое многопериодное поведение; они способны отличить временный шок от постоянного; обладают возможностью свободно занимать и ссужать деньги в зависимости от характера шокового изменения. Вскоре мы убедимся в том, что в реальной экономике эти предположения могут быть легко нарушены. В частности, когда в качестве заемщиков или кредиторов выступают государства, то их поведение часто весьма далеко от действий, соответствующих многопериодной оптимизации.

Итак, когда в конце 70-х годов для многих развивающихся стран наступил период значительного улучшения условий торговли, они не смогли обеспечить активное сальдо счета текущих операций, что должно было произойти согласно теории. Правительства этих стран повели себя так, словно улучшение условий торговли постоянно, а не временно, и увеличили расходы на всю величину прироста реальных доходов, хотя этот прирост был явно недолговечным. Например, Мексика полностью растратила огромные доходы от экспорта нефти, неожиданно полученные после скачка цен на нефть в 1979—1980 гг. Но как только в начале 80-х годов условия торговли изменились на противоположные, выяснилось, что поддерживать завышенный уровень расходов невозможно, и правительство Мексики, как и других действовавших подобным образом стран, столкнулось с большими политическими трудностями, попытавшись снизить расходы до управляемого уровня. В ряде стран в подобной ситуации разразился глубокий экономический и политический кризис, и только потом уровень государственных расходов был снижен до исходного. (Мы рассмотрим некоторые проблемы подобной корректировки в следующей главе и вернемся к ним в гл. 22 при анализе долгового кризиса развивающихся стран.)

6-4. Многопериодные бюджетные ограничения страны

Мы уже видели, что принимаемые кем-либо в определенный период решения относительно сбережений и инвестиций сказываются на структуре будущих сбережений и инвестиций. Лицо, занимающее деньги сегодня, вынуждено потреблять в будущем меньше, чем позволяет доход, поскольку необходимо выплачивать долг. Аналогично уровни сбережений и инвестиций страны и состояние баланса ее текущих операций влияют на структуру сбережений и инвестиций в будущем.

Предположим, что из-за стихийного бедствия объем выпуска в текущем году временно снизился. Это приводит к сокращению среднего дохода домашнего хозяйства. Некоторые домашние хозяйства попытаются сгладить колебания уровня потребления, взяв заем в расчете на будущие более высокие доходы, поэтому совокупные сбережения уменьшатся, а состояние счета текущих операций экономики страны ухудшится. Стране придется брать кредиты за рубежом или уменьшать существующий пакет зарубежных активов. В будущем она будет вынуждена расходовать меньше, чем позволяют доходы, поскольку ей нужно будет выплачивать долги, сделанные сегодня.

В качестве примера можно привести ситуацию в Эквадоре в 1987 г. После того как землетрясение разрушило нефтепровод на участке длиной 35 км, добыча нефти в стране приостановилась на пять месяцев. Поскольку нефть является основным предметом экспорта страны, землетрясение стало причиной резкого, хотя и временного, снижения ее доходов. Уровень национальных сбережений упал чуть ли не до нуля, пассивное сальдо счета текущих операций достигло 12% ВВП. После этого кризиса и вынужденного обращения к иностранным кредитам Эквадору пришлось ограничить потребление в силу необходимости обслуживания долгов, сделанных в неблагоприятном году.

Многопериодное бюджетное ограничение в двухпериодной модели

Многопериодное бюджетное ограничение страны можно исследовать формально с помощью двухпериодной модели. Предположим, как ранее мы делали при рассмотрении домашнего хозяйства, что страна начинает движение с нулевыми зарубежными активами (В*0 = 0). В этом случае величина В* в первом периоде (if,) будет равна активному сальдо счета текущих операций в первом периоде:

Изменение зарубежных чистых активов во втором периоде по сравнению с первым будет равно сальдо текущих операций во втором периоде:

&2 — =■ Q2 + гЙх -С2-12

B»2^(l+r)B,x + Q2-C2-r2. (6.16)

Однако в соответствии с построением двухпериодной модели страна должна прийти к концу второго периода с нулевыми зарубежными активами (5* = 0), а во втором периоде она не делает инвестиции (/2 = 0). Поэтому, объединив соотношения (6.15) и (6.16), получим:

Итак, мы видим: то, что справедливо для индивидуальных домохозяйств, справедливо и для страны в целом. На любую страну также распро

страняется национальное многопериодное бюджетное ограничение: дисконтированная величина совокупного потребления должна равняться дисконтированной величине объема производства страны за вычетом инвестиций.

Рассмотрим простой случай, когда отсутствуют благоприятные инвестиционные возможности. В таких условиях единственно возможное для экономики решение состоит в том, чтобы определить, сколько потреблять сегодня и сколько сберегать. На рис. 6-7 бюджетное ограничение показано линией СС. Для каждой точки на этой линии справедливо равенство: С, + + С2/(1 + г) = £>, + £>2/(1 + г). Вниз и направо от точки Q экономика в первом периоде будет иметь пассивное сальдо счета текущих операций при С, > Q<, вверх и налево от этой точки сальдо будет активным. Точка, в которой окажется экономика на самом деле, зависит от предпочтений общества.

Из данного анализа вытекают три следующих фундаментальных вывода:

1. Если объем потребления превышает объем выпуска в первом периоде (С, > (?,), то потребление должно быть ниже объема выпуска во втором периоде (С2 Q2.

Поскольку при отсутствии инвестиций активное сальдо торгового баланса определяется разностью между объемами выпуска и потребления (ТВХ = Qx — С,), то дефицит торгового баланса в первом периоде может компенсироваться его активным сальдо во втором периоде.

Если страна имеет пассивное сальдо счета текущих операций в первом периоде, что приводит к возникновению внешнего долга, то она должна добиваться активного сальдо в будущем, чтобы рассчитаться по долгам. Аналогично, если в первом периоде складывается активное сальдо, то во втором периоде обязательно будет пассивное сальдо.

Многопериодное бюджетное ограничение для страны алгебраически можно представить несколькими способами. Во-первых, мы видели, что дисконтированная величина потребления должна быть равна дисконтированной величине выпуска за вычетом инвестиций. Во-вторых, можно перегруппировать члены уравнения (6.17) таким образом, чтобы получить соотношение для торгового баланса за два периода. Поскольку ТВХ = Qx — — С, — /,, а ТВ2 = Q2 — С2, то несложно убедиться в равенстве нулю дисконтированной величины торговых балансов:

Это означает, что дефицит торгового баланса в первом периоде должен быть уравновешен приведенной величиной активного сальдо торгового баланса во втором периоде.

Третий путь — выражение многопериодного бюджетного ограничения в терминах счета текущих операций. Поскольку для экономики в целом сальдо счета текущих операций равно сумме накопленных зарубежных чистых активов, мы имеем: САХ = В*х — В*0, а СА2 = Bt — В*.. Предположим, страна начинает с нулевых зарубежных активов (В* = 0) и заканчивает также с нулевыми активами (В*2 = 0). Тогда:

САХ + СА2 = 0 . (6.19)

Прежде чем продолжать, необходимо сделать одну важнейшую оговорку. В данном анализе мы исходим из того, что должник уважает свои обязательства и бюджетное ограничение определяется исходя из этой посылки. Существуют очень важные случаи, когда должник не может вернуть или предпочитает не возвращать долги, сделанные в предыдущем периоде. Внутри страны должники иногда становятся банкротами и не способны вернуть долг по этой причине. На международном уровне, где добиться принудительного выполнения обязательств гораздо труднее, должники порой отказываются платить по долгам. В подобных ситуациях бюджетное ограничение может быть не таким жестким, как того требуют исходные предпосылки. (Мы вернемся к этому вопросу в конце главы и еще раз в гл. 22 при рассмотрении долгового кризиса развивающихся стран.)

Для более четкого уяснения концепции рассмотрим теперь конкретный пример бюджетного ограничения. Предположим, предпочтения индивидуальных домашних хозяйств в отношении сбережений и потребления таковы, что на линии СС выбрана точка, где С, Q2. Складывается дефицит счета текущих операций, в то время как наблюдается приток капитала в страну.

Стоит упомянуть, каким образом эти операции фиксируются правительством в счетах платежного баланса. (Подробное описание порядка составления платежного баланса приведено в приложении к данной главе.) Платежный баланс в нашей гипотетической стране будет иметь вид, пока-

Бюджетное ограничение и активное сальдо счета текущих операций в рассматриваемый период времени

Бухгалтерский учет применительно к платежному балансу в двухпериодной модели

Период 1 Период 2

Счет текущих операций О, — С, — (О, — С,)

Торговый баланс О, — С, — (1 + r)(Q, — С,)

Баланс услуг 0 г(0, — С,)

Баланс движения капитала — (О, — С,) (О, — С,)

занный в табл. 6-6. Чтобы двигаться дальше, здесь необходимо ввести новое правило. Согласно общепринятым принципам бухгалтерского учета отток капитала определяется как дефицит баланса движения капитала в платежном балансе. (По аналогии приток капиталов определяется как активное сальдо движения капиталов в платежном балансе.) Это означает, что, как и показано в табл. 6-6, сальдо счета текущих операций и баланс движения капитала в сумме дают нуль.

Многопериодное бюджетное ограничение для множества периодов

До сих пор мы рассматривали многопериодное бюджетное ограничение для случая двух периодов. Однако не составляет труда применить наш анализ к случаю с большим числом периодов. Для Т периодов, если Т > 2, мы получаем выражения, аналогичные соотношениям (6.17), (6.18) и (6.19), из которых следует, что дисконтированная стоимость потребления должна быть равна дисконтированной стоимости выпуска за вычетом инвестиций; приведенная величина торговых балансов должна равняться нулю; сумма сальдо счета текущих операций между t = О и t = Т также должна быть равна нулю.

Переход от двух- к Г-периодной модели осуществляется почти напрямую. Некоторые сложности возникают в случае (весьма реалистичном!), когда неизвестен последний период Т, в котором необходимо погасить все долги. Может ли в этом случае страна занять любую сумму у остального мира, не заботясь о погашении задолженности, поскольку в будущем она всегда сможет позаимствовать дополнительные средства для возмещения любого прошлого долга? Конечно, нет. Международные рынки капитала требуют, чтобы любая страна жила по средствам, т.е. ни один заимодавец не предоставит значительных сумм стране, для которой единственным способом возврата задолженности в каждом периоде является заимствование.

Схема, следуя которой заемщик делает чрезмерные долги (например, для увеличения потребления), а затем планирует погасить долги путем заимствования новых сумм, известна под названием схемы Понзи1*. Пока-

15 По имени Чарлза Попзи, бостонского махинатора, который в 20-х годах разбогател с помощью «цепных» писем.

Сумма счета текущих О О

операций и баланса

жем, что получится, если воспользоваться этой схемой. Допустим, долг заемщика равен D. Когда подходит срок его погашения, долг составляет уже (1 + r)D. Если заемщик получает кредит на такую сумму для расплаты с первым заимодавцем, то новому он будет должен уже большую сумму. В следующем периоде заемщику придется уплатить сумму, равную (1 + r)2D, и занять больше, чтобы расплатиться с очередным кредитором. В следующем периоде долг заемщика возрастет до (1 + r)3D. Иначе говоря, долг будет расти в геометрической прогрессии со знаменателем (1 + г).

Кредитные рынки препятствуют подобному поведению клиентов (или не поддерживают его безусловно): кредиторы требуют от заемщика, чтобы его долг не выходил за определенные границы, и уж, по меньшей мере, они не допускают, чтобы он рос в геометрической профессии. Можно показать математически, что, когда возможности наращивания долга ограничиваются с помощью соответствующего поведения кредиторов и он начинает расти медленнее, чем в геометрической профессии, заемщику приходится жить по средствам в том смысле, что приведенная стоимость всего его будущего потребления должна равняться исходному богатству плюс приведенная стоимость всего будущего выпуска за вычетом инвестиций:

Источник