- Инвестиции с учетом риска формула

- Шаг 1. Определите цель

- Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

- Шаг 3. Изменение степени риска на основе устойчивости к риску

- Доходность и риски инвестиционного портфеля — примеры

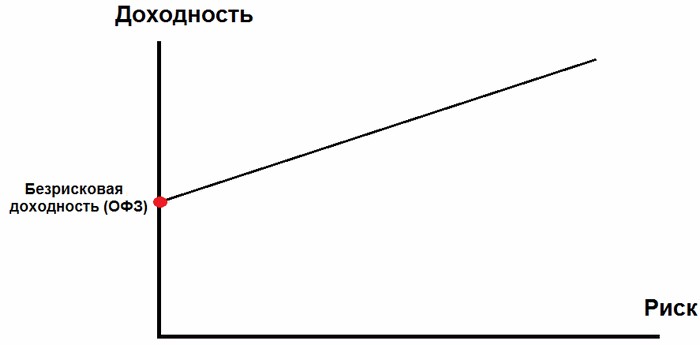

- 1. Что такое риск и доходность инвестиционного портфеля

- 2. Риски инвестиционного портфеля — системные и несистемные

- 3. Как рассчитать доходность и риски портфеля ценных бумаг — примеры расчёта

- 3.1. На основе средних значений предыдущих лет

- 3.2. На основе вероятностных оценок

- 4. Советы и выводы для инвесторов

Инвестиции с учетом риска формула

25 Августа 2020

Мы используем сокращенный перевод статьи Morningstar, чтобы обсудить процесс определения приемлемого уровня риска и в конечном счете — структуры портфеля.

Если вы задумываетесь об инвестировании, определение приемлемого уровня риска должно быть главным приоритетом. Финансовый риск часто пугает, особенно если вы не привыкли рисковать в обычной жизни. Но при инвестировании больший риск часто сопряжен с большей возможной доходностью в долгосрочном периоде. Итак, рискнуть придется, но важно определить ту степень риска, которая будет комфортна для вас. Если выбрать слишком высокий риск, стоимость инвестиций может упасть именно тогда, когда они понадобятся. При недостаточном уровне риска инвестиционный портфель недополучит доходность, а инвестор столкнется с главным риском — невозможностью достигнуть собственных целей.

Чтобы определить уровень риска, можно использовать три понятных шага.

Шаг 1. Определите цель

Во-первых, определить, количественно измерить и расставить по приоритетам инвестиционные цели. Это важно, потому что разные цели, имеют разные временные рамки и требуют разных уровней риска. Например, целью может быть создание запаса средств, чтобы преодолеть непредвиденную ситуацию («накопить на черный день»), формирование капитала для раннего выхода на пенсию, покупка автомобиля или недвижимости.

Определить цели — задача непростая. Чтобы ее решить, ответим на ряд вопросов, к примеру, таких: когда я выйду на пенсию и какой ежемесячный доход мне будет нужен? Нужно ли покупать квартиру, если да, то когда и сколько она будет стоить? Затем расставим эти цели по приоритетам и начнем откладывать деньги для их достижения. Сложно сразу ответить на эти вопросы четко, но нужно постараться сделать по возможности точную оценку поставленных целей. Кроме того, можно вернуться и уточнить параметры цели чуть позже.

Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

Risk capacity — способность принимать риск. Этот показатель поможет понять комфортный уровень риска, который можно принять, чтобы максимизировать возможность достижения цели в зависимости от того, насколько вы к ней близки по времени. Если до цели далеко, можно спокойно справиться со снижением стоимости портфеля на коротких промежутках. Такие просадки сглаживаются со временем, и, как правило, инвесторы, согласившись на более высокий риск, получают более высокую доходность. Другими словами, инвесторы с высокой способностью принимать риск — те, у кого долгий инвестиционный горизонт, — выбирают инструменты с премией за риск, чтобы максимизировать доходность и результат в долгосрочном периоде.

Инвестиции сроком 10 лет и более считаются долгосрочными, это, например, накопления на пенсию. Обратите на это внимание, в России можно часто услышать от частного инвестора: «У меня долгосрочные цели — больше года». Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Morningstar’s Lifetime Allocation Indexes дают отправную точку для распределения активов инвесторами. Например, если в запасе 40 лет до пенсии, можно распределить капитал так: около 90% — в акциях и 10% — в облигациях и инструментах денежного рынка, но эти цифры должны меняться по мере того, как портфель становится более консервативным с течением времени. Кроме того, можно настроить уровень риска в зависимости от степени агрессивности портфеля, который вам нужен, оставаясь в рекомендуемом диапазоне риска.

Между тем для достижения краткосрочных и среднесрочных целей требуется меньший уровень риска, потому что у портфеля меньше времени на восстановление, если рынки упадут. Таким образом, для достижения краткосрочной цели в портфеле должно быть больше облигаций и инструментов денежного рынка, но распределение сильно варьируется в зависимости от конкретного временного горизонта. При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

Шаг 3. Изменение степени риска на основе устойчивости к риску

Risk tolerance. Способность принимать риск диктуется уровнем толерантности инвестора к риску. Можно изучить толерантность к риску или то, как вы себя чувствуете при колебаниях рынка. Краткосрочные снижения не разрушают долгосрочную доходность, но насколько неудобным будет снижение портфеля на 40%? Трудно оценить гипотетическую ситуацию, но если появляется ощущение, что просадка заставит нервничать, то лучше снизить риск портфеля.

Инвесторы, которые не учитывают отношение к риску, могут потерять доходность. При просадке в 40% консервативный инвестор начнет нервничать, вероятно, продаст бумаги и зафиксирует убыток. Из-за этого инвестор пропустит восстановительный рост, что снизит вероятность достижения инвестиционной цели. Поэтому важно формировать портфель с учетом приемлемого уровня риска.

Однако следует отметить, что коррекция портфеля с учетом приемлемого уровня риска не должна быть существенной, потому что портфель формируется для достижения конкретной цели.

Morningstar’s Lifetime Allocation Indexes могут помочь определить целесообразность изменения распределения портфеля. Вопреки многим советам, в этом здоровом подходе агрессивные, умеренные и консервативные портфели ценных бумаг отличаются не так сильно, особенно на стадии формирования капитала. Распределение активов слабо изменяется в начале срока и сильнее при приближении к концу установленного горизонта. За 40 лет до выхода на пенсию умеренный портфель состоит на 90% из фондов акций, в то время как агрессивный и консервативный портфели — из 94 и 83% соответственно. Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Давайте вспомним, чему мы научились за три шага.

- Начни с определения своих реальных целей.

Оцени свою объективную возможность взять риск. Она зависит от периода, который остался до планируемой «реализации» цели.

Настрой портфель исходя из собственного отношения к риску.

Источник

Доходность и риски инвестиционного портфеля — примеры

Хорошо сбалансированный инвестиционный портфель традиционно является одним из самых надёжных способов инвестирования в ценные бумаги на фондовом рынке. Но сколько можно заработать и при каких рисках? В этой статье мы поговорим про доходность и риски портфелей, приведём примеры способов расчёта.

Для тех, кто только начинает знакомиться с инвестициями предлагаю изучить следующие вопросы:

1. Что такое риск и доходность инвестиционного портфеля

Как правило, инвестиции долгосрочные, поэтому чаще всего за единицу расчёта берётся один год.

Те, кто интересовался ПИФами при выборе подходящего фонда для инвестирования, скорее всего, могли видеть различные предложения. Например, могли быть следующие цифры:

- Портфель №1 (умеренный). Доходность 20% при риске в 8%;

- Портфель №2 (консервативный). Доходность 15% при риске в 5%;

- Портфель №3 (агрессивный). Доходность 35% при риске в 25%;

То есть управляющий фонд указывает потенциальную прибыль и риски. При этом эти данные не являются точными, поскольку получены статистическим путём. Доходность любого из этих портфелей может оказаться как выше, так и ниже прогноза. Эти цифры получены с помощью средних значений на рынке за последнее время. Но рынок постоянно изменяется, поэтому эти значения имеют отклонения. Никто не может гарантировать поведения цен в будущем.

Если бы изучение истории было всё, что нужно, чтобы стать богатым — самыми богатыми людьми были бы библиотекари. Уоррен Баффет

Просчитать точные значения риска и доходности инвестиционного портфеля невозможно даже опытным инвесторам. Например, даже инвестируя в среднесрочные облигации ОФЗ, мы можем сильно промахнуться в своих ожиданиях, если произойдут какие-то экономических потрясений. А если речь идёт об инвестиции в акции, то здесь разбросы могут быть гораздо больше.

Поэтому речь всегда идёт лишь о вероятностных рисках и доходностях, включающее в себя множество неизвестных, каждая из которых влияет на конечный результат. При этом прогнозы чаще сбываются, чем не сбываются, поэтому их и делают.

Например, может случится черный лебедь. Событие, которые сильно повлияет на мировую экономику, но это событие нельзя было предсказать.

Ни для кого не секрет, что для снижения шансов потерять много денег используют диверсификацию портфеля. Другими словами: покупается несколько финансовых активов в разных пропорциях на фондовом рынке:

При выборе количества ценных бумаг считается, что их число не должно превышать 10-12. Эффект от чересчур сильной диверсификации может вообще исчезнуть. Поэтому лучше выбрать самые сильные 10 ценных бумаг из каждого сектора в экономике, чем добавить ещё 10 уже не таких сильных.

Давайте перечислим какие бывают риски, а уже далее займёмся арифметикой расчёта риска и доходности портфеля ценных бумаг.

2. Риски инвестиционного портфеля — системные и несистемные

Прочитав множество источников и книг, можно было заметить, что многие делят риски инвестиционного портфеля на две категории:

- Системные риски

- Политические/Страновые (войны, изменения в стране);

- Инфляционные (высокая инфляция);

- Валютные (сильное изменение курса национальной валюты);

- Изменения ставки рефинансирования (имеется в виду сильные и незапланированные изменения);

- Форс-мажоры (катастрофы, природные явления, эпидемии);

- Несистемные риски

- Кредитные (невыполнение кредитных обязательств);

- Деловые (ошибки в выборе вектора развития);

- Отраслевые (проблемы конкретно в секторах);

Помимо этого списка можно выделить ещё следующие

1 Капитальный риск. Это общий риск инвестирования в ценные бумаги. Вопрос встаёт в том, стоит ли вообще вкладываться в текущий момент по текущим ценам или стоит подождать. К сожалению, это невозможно определить.

2 Риск ликвидности. Из-за нехватки заявок на рынке есть возможность потери на комиссии, а, точнее, на спреде, поэтому важно покупать ликвидные активы. А если приобретать неликвидные, то только на долгосрок.

Спред — это разница между ценой аск и бид.

3 Селективный. Ошибки при отборе ценных бумаг. Это уже подвластно каждому инвестору.

4 Временной. Фундаментальный анализ показывает, что можно покупать, но было выбрано не самое удачное время для входа.

5 Экономический кризис. Глобальные спады в экономике случаются регулярно и будут случаться в будущем. При общем снижении экономик заработать можно лишь при торговле в шорт. Однако для инвестиционных портфелей такой подход практикуется только у активных трейдеров, но не у инвесторов.

3. Как рассчитать доходность и риски портфеля ценных бумаг — примеры расчёта

Как мы уже написали ранее: все расчёты риска и доходности делаются исключительно на основе статистической вероятности прошедшего периода. Рынки постоянно изменяются (то усиливается рост, то начинается падение и прочее), поэтому эти значения также меняются.

Рассмотрим два подхода для расчётов.

3.1. На основе средних значений предыдущих лет

Формула для подсчёта такого прогноза довольно проста:

- E — средняя доходность;

- di — средняя доходность за i-ый период;

Например, могут получиться следующие значения:

| Актив | E (в %) | период n (в месяцах) | максимальная просадка в % |

|---|---|---|---|

| Акция 1 | +1,15% | 48 | 15,2% |

| Акция 2 | +2,07% | 48 | 14,5% |

| Акция 3 | -0,47% | 48 | 24,2% |

| Облигация 1 | +0,8% | 48 | 2,7% |

Отсюда мы можем дать прогнозы в среднем о дальнейшем поведении. Составляя портфель, мы можем включать активы с различными весовыми коэффициентами, тем самым регулируя потенциальную доходность и риски.

Например, чтобы снизить максимальную просадку, следует включать в портфель максимально стабильные активы в большей пропорции. В нашем примере это «Облигация 1». На неё можно выделить 50% всего капитала.

Составим следующий портфель ценных бумаг:

- 50% облигация 1;

- 20% акция 1;

- 20% акция 2;

- 10% акция 3 (мы считаем, что ситуация у компании изменилась и она будет всё же расти);

В этом случае ожидаемая доходность и риски складывается из этих весов:

Итак, наш портфель ценных бумаг имеет ожидаемую доходность 11,964% при максимальной просадке в 9,71%. Ещё раз подчеркнём, что это лишь теоретическое предположение, основанное на исторических данных.

3.2. На основе вероятностных оценок

Второй вариант основывается на экспертных вероятностях. Для этого необходимо быть экспертом или хотя бы опытным инвестором. Ваша задача выставить вероятности наступления событий. Такой способ подойдёт только для профессионалов.

Например, для одной ценной бумаги на основе предыдущих лет и текущих показателей можно составить следующий прогноз:

| Прогноз средней годовой доходности (в %) | Вероятность (в %) |

| -5 | 10 |

| 0 | 20 |

| 10 | 50 |

| 15 | 20 |

Далее, вычисляется средняя из этих величин с учётом вероятности:

Вероятность потерь высчитывается аналогично. Например, просадка 10% с вероятности 40%, просадка 15% с вероятности 30%, просадка 5% с вероятностью 30%.

4. Советы и выводы для инвесторов

Можно сделать следующие выводы:

- Самыми надёжными ценными бумагами являются облигации; Поэтому если вы не переносите риски, то лучше держать свои деньги в них;

- Чем выше потенциальная доходность, тем выше риск;

- Ключевая ставка ЦБ может служить неким эталоном при определение минимального уровня доходности от инвестиции;

- Расчёт риска и доходности является лишь предположением, гипотезой, как будет на самом деле не может предсказать никто;

- Все расчёты производятся на долгосрок; Невозможно предугадать тенденцию на пару дней или месяц вперёд;

Например, история с коронавирусом является отражением сложности инвестиций. В марте все мировые рынки резко падают на рекордные значения. После чего наступает безоткатный рост, при этом что экономическая активность минимальна. Стоимостной инвестор бы предпочёл быть в стороне, но тогда он пропустил всё ралли акций.

Смотрите также видео про «как посчитать доходность портфеля инвестиций»:

Источник