Вопрос 4.

Недостатки основных показателей анализа финансовых инвестиций.

Основные показатели анализа финансовых инвестиций:

чистый приведённый доход

внутренняя норма доходности

Все показатели предполагают известными используемые при их расчете параметры будущих расходов и доходов, их размеры и время выплат или поступлений. В реальной ситуации эти величины можно определить и спрогнозировать только приблизительно.

Результат расчета этих показателей эффективности, за исключением внутренней нормы доходности, существенно зависит от выбора ставки сравнения. Ставка оценивается субъективно финансовым аналитиком, и все расчеты с использованием этой ставки носят условный характер. В связи с этим для уменьшения неопределенности при принятии решений, основанных на расчете рассмотренных показателей, рекомендуется использовать сценарный подход.

Заем был взят под 21% годовых, выплачивать осталось ежеквартально по 1500 д.е. в течение пяти лет. Из-за изменения ситуации в стране процентная ставка снизилась до 10% годовых. В банке согласились с необходимостью пересчета ежеквартальных выплат. Каков должен быть новый размер выплаты?

Для решения задачи воспользуемся формулами:

,

,  ,

, — коэффициент приведения общей ренты,

— коэффициент приведения общей ренты,

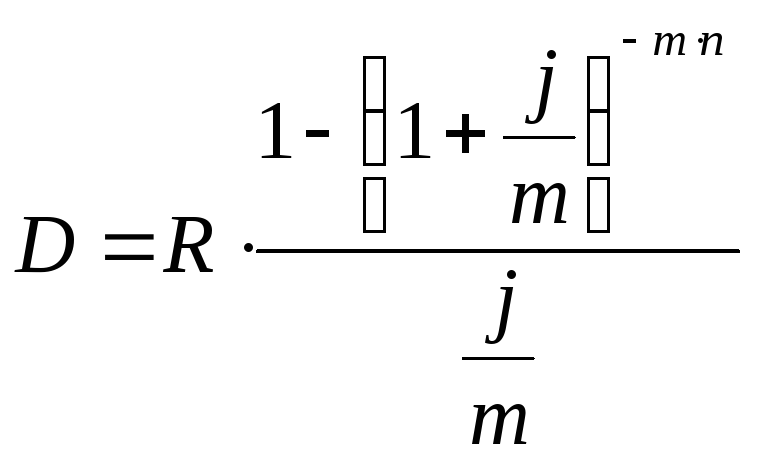

где D— сумма задолженности,R— расходы по погашению основной суммы долга,m— количество выплат процентов в год,p— количество платежей в год,j — ставка процентов по займу,n— общий срок займа.

Так как m=p, то формула примет вид: .

.

Найдем R1, при ставке процентов по займуj1:

Решим задачу, используя финансовые функции ПС и ПЛТ табличного процессораMicrosoft Excel.

Функция ПС(ставка; кпер; плт; бс; тип)— возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих выплат.

Результат получается отрицательный, так как он представляет деньги, которые необходимо выплатить.

Ставка — процентная ставка за период;

Кпер — общее число периодов платежей по аннуитету;

Плт — выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но не включают других сборов или налогов;

Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0);

Тип — число 0 или 1, обозначающее, когда должна производиться выплата.

ФункцияПЛТ(ставка;кпер;пс; бс; тип) — возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

Ставка — процентная ставка по ссуде.

Кпер — общее число выплат по ссуде,

Пс — приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

Бс — требуемое значение будущей стоимости, или остатка средств после последней выплаты.

Тип — число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Ответ: Новый размер выплаты равен 1174,11 д.е.

Пусть заем размером D= 1000 д.е. взят в начале года под инвестиционный проект по ставкеg = 5% сроком наn= 10 лет, а доходы от проекта помещаются в другой банк по ставкеi= 10%. Сформировать погасительный фонд по первому варианту (задачи 2).

Для решения задачи воспользуемся следующими формулами:

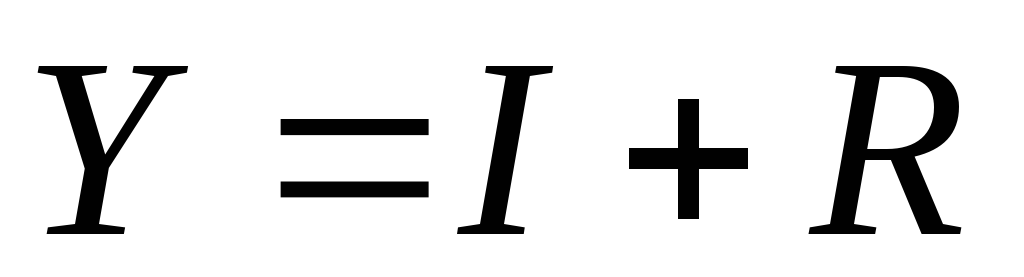

, где Y— срочная уплата,I— проценты по займу,R— расходы по погашению основной суммы долга.

, где Y— срочная уплата,I— проценты по займу,R— расходы по погашению основной суммы долга.

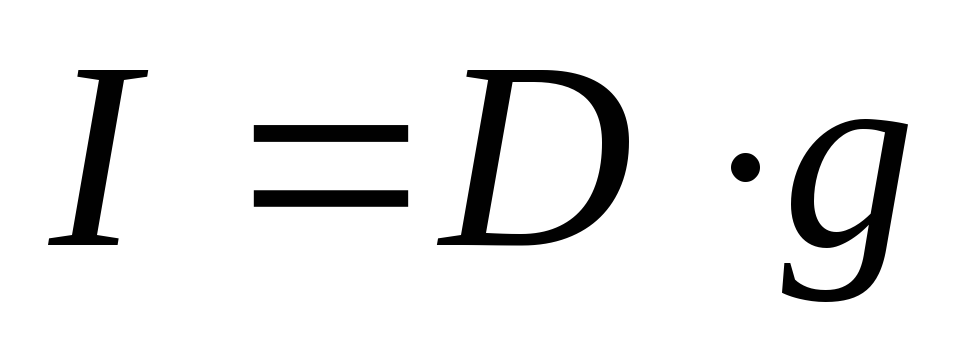

, где D– сумма задолженности,g– ставка процентов по займу.

, где D– сумма задолженности,g– ставка процентов по займу.

,

,  — коэффициент наращения годовой ренты, гдеn— общий срок займа.

— коэффициент наращения годовой ренты, гдеn— общий срок займа.

Имеем, D = 1000 д.е., g = 5% = 0,05, n = 10, i = 10% = 0,1.

Определим проценты по займу:

Найдем расходы по погашению основной суммы долга:

.

.

Вычислим срочную уплату:  .

.

Сформируем план погасительного фонда:

в погасительный фонд

Из приведенной таблицы видно, что ежегодные расходы по обслуживанию долга составят 112,75 д.е., что в целом за 10 лет года составит сумму 1127,5 д.е., выплата процентов за 10 лет 500 д.е., на погашение основного долга в размере 1000 д.е. приходится всего лишь 627,5 д.е.

Решим задачу, используя финансовые функции ПЛТ, ПРПЛТ, ОСПЛТ табличного процессораMicrosoft Excel.

ФункцияПЛТ(ставка;кпер;пс; бс; тип) — возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и постоянства процентной ставки.

Ставка — процентная ставка по ссуде.

Кпер — общее число выплат по ссуде,

Пс — приведенная к текущему моменту стоимость, или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

Бс — требуемое значение будущей стоимости, или остатка средств после последней выплаты.

Тип — число 0 (нуль) или 1, обозначающее, когда должна производиться выплата.

Функция ПРПЛТ(ставка;период;кпер;пс ;бс; тип) — возвращает сумму платежей процентов по инвестиции за данный период на основе постоянства сумм периодических платежей и постоянства процентной ставки.

Ставка — процентная ставка за период.

Период — это период, для которого требуется найти платежи по процентам; должен находиться в интервале от 1 до «кпер».

Кпер — общее число периодов платежей по аннуитету.

Пс — приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата.

Функция ОСПЛТ(ставка;период;кпер;пс; бс; тип) — возвращает величину платежа в погашение основной суммы по инвестиции за данный период на основе постоянства периодических платежей и постоянства процентной ставки.

Ставка.— процентная ставка за период.

Период.— задает период, значение должно быть в интервале от 1 до «кпер».

Кпер.— общее число периодов платежей по аннуитету.

Пс.— приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

Бс.— требуемое значение будущей стоимости, или остатка средств после последней выплаты.

Тип.— число 0 или 1, обозначающее, когда должна производиться выплата.

Ответ: план погасительного фонда сформирован.

Магазин продает холодильники в рассрочку на 3 года. Сразу же к цене холодильника 15000 добавляют 10% и всю эту сумму надо погасить в течение года, причем стоимость телевизора гасится равномерно, а надбавка — по правилу 78. Найти ежемесячные выплаты.

По условию задачи имеем, D= 15000 — основной долг,i= 10% = 0,1 — процентная надбавка к основной сумме долга,n= 1 — срок погашения долга,m= 12 — количество выплат в год.

Необходимо найти ежемесячные выплаты.

Вычислим процентные деньги:  .

.

Сумма погашения долга равна:  .

.

Определим ежемесячные выплаты основной суммы долга:  .

.

Найдем ежемесячные выплаты надбавки по правилу 78.

Посчитаем сумму номеров всех выплат:

.

.

Поделим процентные деньги на Nчастей: .

.

1 месяц:

2 месяц:

3 месяц:

4 месяц:

5 месяц:

6 месяц:

7 месяц:

8 месяц:

9 месяц:

10 месяц:

11 месяц:

12 месяц:

В сумме эти выплаты составляют: 1500

Найдем ежемесячные выплаты основной суммы долга:

1 месяц:

2 месяц:

3 месяц:

4 месяц:

5 месяц:

6 месяц:

7 месяц:

8 месяц:

9 месяц:

10 месяц:

11 месяц:

12 месяц:

Решим задачу, используя табличный процессор Microsoft Excel.

Ответ: ежемесячные выплаты равны: 1480,77; 1461,54; 1442,31; 1423,08; 1403,85; 1384,62; 1365,38; 1346,15; 1326,92; 1307,69; 1288,46; 1269,23.

Проанализируйте инвестиционный проект с переменной процентной ставкой:

Определим чистый приведенный доход проекта, используя формулу:

,

,

где K— размер инвестиций,E — размер ежегодного дохода,i— ставка процента для инвестиций и доходов,n— длительность проекта.

Вычислим современную величину ренты:  .

.

Вычислим чистый приведенный доход проекта W:

,

,  .

.

Отрицательная величина W показывает, что заданная норма прибыли не обеспечивается и проект убыточен.

Внутренняя норма доходности проекта определяется из формулы:  .

.

.

.

затраты превышают доходы, проект будет убыточным.

затраты превышают доходы, проект будет убыточным.

Общая формула расчета срока окупаемостиnокимеет вид:nок = n, при котором .

. , проект не окупается.

, проект не окупается.

Найдем индекс рентабельности проекта по формуле:  .

.

, при

, при  проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть.

проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть.

Исследовав все параметры инвестиционного проекта, приходим к выводу, что данный проект с переменной процентной ставкой является убыточным.

Решим задачу, используя финансовые функции ПС, ВСД табличного процессораMicrosoft Excel.

Функция ПС(ставка; кпер; плт; бс; тип)— возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на настоящий момент равноценна ряду будущих выплат.

Ставка — процентная ставка за период;

Кпер — общее число периодов платежей по аннуитету;

Плт — выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но не включают других сборов или налогов;

Бс — требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0);

Тип — число 0 или 1, обозначающее, когда должна производиться выплата.

ВСД(значения; предположение) — возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями.

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности.

Предположение — это величина, о которой предполагается, что она близка к результату ВСД.

Для вычисления срока окупаемостинеобходимо ввести номер года в котором сумма денежных поступлений будет больше или равна сумме первоначальной инвестиции.

Для расчета индекса рентабельностинеобходимо выражениеЧПС(ставка;значение1; значение2; . ) разделить на величину инвестиционных затрат нулевого периода.

Ответ: данный инвестиционный проект является убыточным.

Разрабатывается инвестиционный проект длительностью 8 лет, с которой совпадает срок окупаемости. Проект должен обеспечивать 35% годовой доход. Найти характеристики данного проекта, прежде всего необходимые начальные инвестиций.

Для нахождения характеристик проекта воспользуемся формулами:

— чистый приведенный доход,

— чистый приведенный доход,

— коэффициент приведения постоянной ренты,

— коэффициент приведения постоянной ренты,

, — внутренняя норма доходности,

, — внутренняя норма доходности,

— срок окупаемости,

— срок окупаемости,

— индекс рентабельности,

— индекс рентабельности,

где K— размер инвестиций,E — размер ежегодного дохода,i— ставка процента для инвестиций и доходов,n— длительность проекта.

Определим  :

:

.

.

По условию задачи срок окупаемости совпадает с длительностью проекта  лет, поэтому современная и наращенная величины дохода проекта равны 0. Доходность проектаWтакже равна 0, а внутренняя норма доходности совпадает со ставкой процента,

лет, поэтому современная и наращенная величины дохода проекта равны 0. Доходность проектаWтакже равна 0, а внутренняя норма доходности совпадает со ставкой процента, .

.

Так как  , то

, то

— размер инвестиций.

— размер инвестиций.

.

.

Индекс рентабельности Uравен 1, проект не приносит прибыли.

Для нахождения характеристик проекта в табличном процессоре Microsoft Excelиспользуют финансовые функции:ЧПС,ВСД,

ЧПС(ставка;значение1; значение2; . ) — возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Ставка — ставка дисконтирования за один период.

Значение1, значение2,…— от 1 до 29 аргументов, представляющих расходы и доходы.

Для вычисления чистого приведенного дохода к выражению ЧПС(ставка;значение1; значение2; . ) добавляется отрицательная величина инвестиционных затрат нулевого периода.

ВСД(значения; предположение) — возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями.

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности.

Предположение — это величина, о которой предполагается, что она близка к результату ВСД.

Для вычисления срока окупаемости необходимо ввести номер года в котором сумма денежных поступлений будет больше или равна сумме первоначальной инвестиции.

Для расчета индекса рентабельности необходимо выражение ЧПС(ставка;значение1; значение2; . ) разделить на величину инвестиционных затрат нулевого периода.

Ответ:  ,

, ,

, ,

, лет,

лет, .

.

Источник