- Три несложных формулы, позволяющие оценить все плюсы и минусы торговых операций с отсрочкой платежа

- Инвестиционный кредит

- Что такое инвестиционное кредитование простыми словами

- Инвестиционный кредит: виды и классификация

- Формула расчета инвестиционных кредитов

- Требования к заемщикам для инвестиционного кредитования

- Программы инвестиционного кредитования

- Плюсы и минусы инвестиционного кредитования

- Выводы

Три несложных формулы, позволяющие оценить все плюсы и минусы торговых операций с отсрочкой платежа

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика. Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

- Если вы продавец: сколько фактических денег вы отдаете клиенту, когда предоставляете ему отсрочку платежа? Если вы покупатель: сколько реальных денег в этом случае тратит на вас поставщик?

- Что выгоднее – работать с поставщиком на условиях отсрочки или предоплаты?

- Как определить более выгодное предложение среди поставщиков, сравнивая их разные цены и разные отсрочки платежа?

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

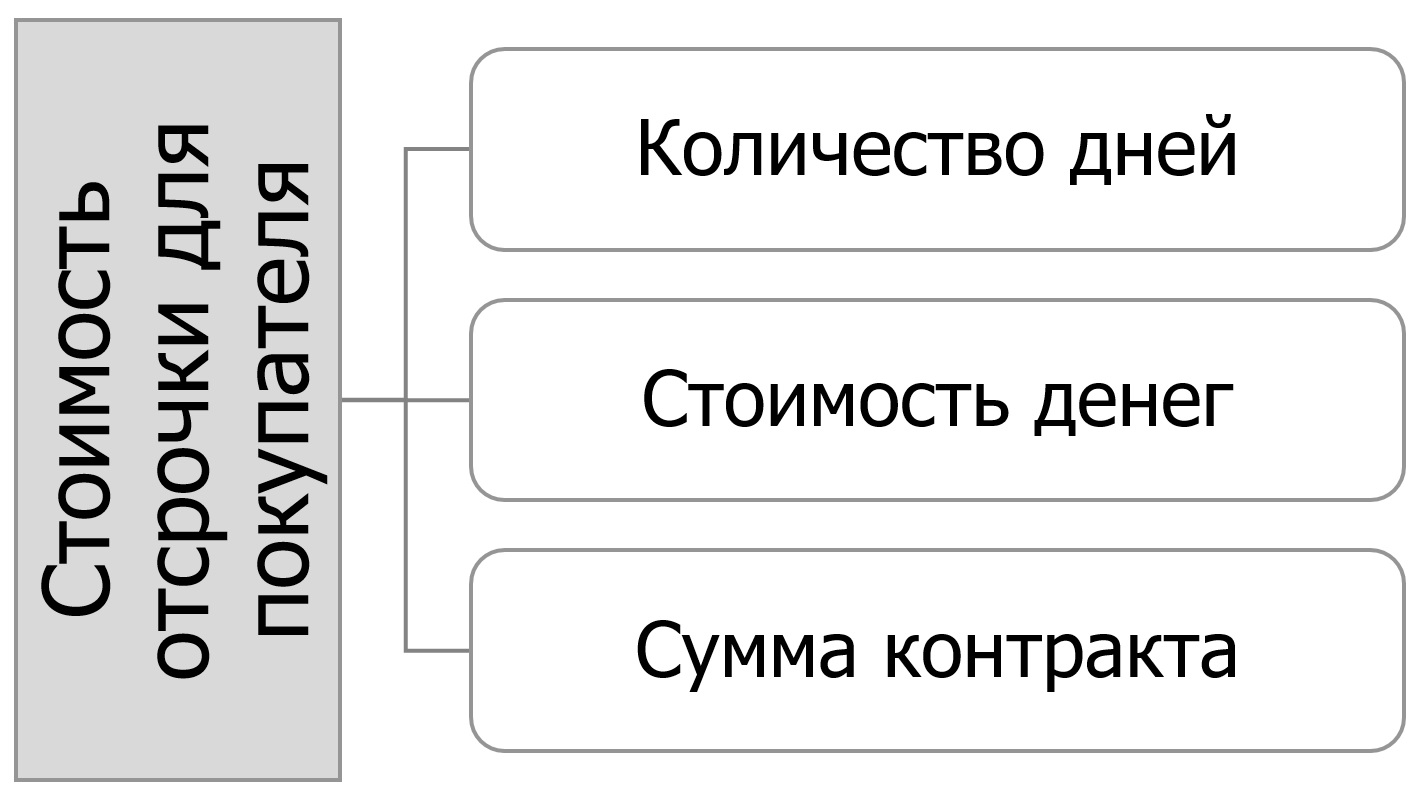

Факторы, влияющие на стоимость отсрочки платежа для покупателя

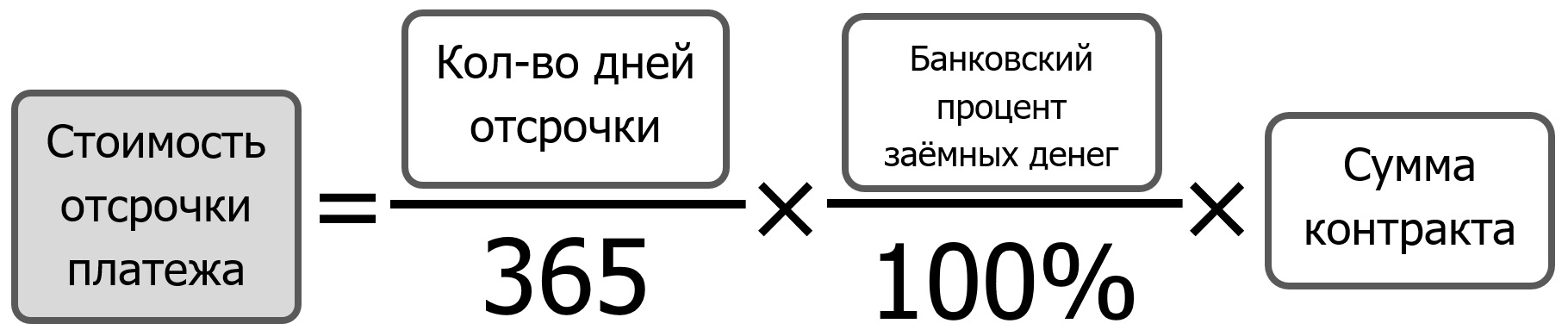

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа, можно воспользоваться следующей формулой:

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %;

СК – сумма контракта, договора, сделки, руб.

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности.

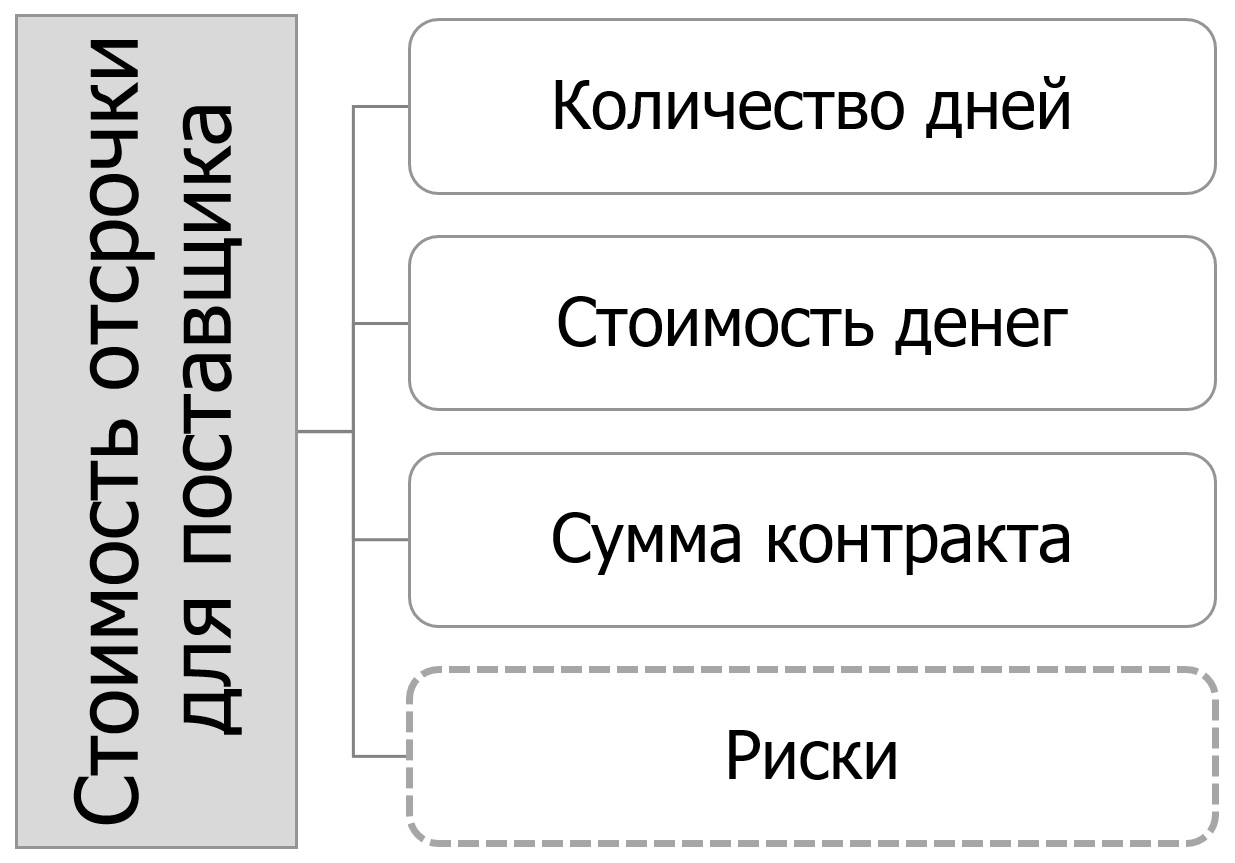

Факторы, влияющие на стоимость отсрочки для поставщика

Рисунок 3

Рисунок 3

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

Рекомендации для расчетов

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа, а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Рисунок 4

Рисунок 4

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

3 / (100 — 3) × (365 / 21) × 100% = 53,75 ? 22

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа. Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа, получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.

Лицензия на образовательную деятельность серии 43 № 000864 регистрационный № 0498 от 20.10.2011г.

Учебно-деловой центр ВТПП — бизнес семинары и тренинги в Кирове © 2011-2021

Источник

Инвестиционный кредит

Инвестиционное кредитование – это продукт, появившийся на финансовом рынке более 10 лет назад. Он актуален для начинающих предпринимателей или уже существующих организаций, и способствует их скорейшему развитию за счет привлечения кредитных средств на покупку оборудования, зданий и иного имущества.

Что такое инвестиционное кредитование простыми словами

Итак, инвестиционное кредитование — это одалживание денег бизнесу (начинающему или действующему) для его развития. По структуре источников финансирования оно делится на несколько видов:

- Банковское: деньги выделяются в виде целевого кредита, либо возобновляемой или не возобновляемой кредитной линии;

- Государственное, когда средства перечисляются из федерального или муниципального бюджета. Это доступно только для отдельных отраслей, развитие которых будет экономически выгодно для страны;

- Деньги от иностранных организаций. В российское предприятие вкладываются инвестиции, а инвестор получает прибыль от дохода. Также кредиторами могут быть иностранные банки.

Наибольшей популярностью пользуются инвестиционные банковские кредиты, выдающиеся на следующие цели:

| Проектное финансирование | Финансирование для расширения действующего бизнеса | Инвестиции в строительство |

| Инвестиции вкладываются в новый проект или предприятие | Деньги вкладываются в покупку нового оборудования, строительство дополнительных производственных цехов, и пр. | Привлекаются на строительство любого типа площадей обычно после получения предприятием всех разрешений и лицензий |

| Сумма кредита рассчитывается из потенциально возможной прибыли | Учитывается доходность организации за разные периоды времени, от этого рассчитывается размер кредита | Для расчета кредита учитывается объем вложенных заемщиком собственных денег, потенциально возможная прибыль от использования финансируемых объектов недвижимости |

| Потребуется бизнес-план с детальными расчетами | Для рассмотрения заявки в банк предоставляются бухгалтерские отчеты и налоговые декларации | В банк направляются отчеты о фактических и планируемых затратах |

Обратите внимание! Существует и валютное инвестиционное кредитование, при котором предприятию выдаются деньги в иностранной валюте. Например, такое предложение есть в банке «Уралсиб»: срок кредита – до 6 лет, минимальная сумма – эквивалентна 50 000 000 долларов США, форма – единовременный заем или кредитная линия (возобновляемая или не возобновляемая). В залог передается имущество.

Инвестиционный кредит: виды и классификация

Инвестиционные кредиты также делятся на несколько видов:

- По капиталовложениям: на открытие нового предприятия или расширение действующего бизнеса, техническое переоборудование производства, на реконструкцию;

- По периодичности кредитования: одноразовые либо кредитная линия (циклические и сезонные);

- По отраслям: для промышленности, аграрной отрасли, торговых сетей, связи, транспортных услуг;

- По объектам инвестиций: увеличение капитализации, пополнение оборотных средств, нематериальные или трудовые активы;

- По срокам кредита: краткосрочные (1-3 года), среднесрочные (3-5 лет), долгосрочные (от 5 лет).

Формула расчета инвестиционных кредитов

Каждый банк использует индивидуальные формулы для расчета сроков, сумм и обязательных платежей по кредитам. Рассмотрим условный пример ежемесячных платежей, который может заметно отличаться от предложения конкретного банка.

Предприятие берет в кредит 5 000 000 руб. на срок в 1 год (12 месяцев) по ставке 10%. Ежемесячный платеж будет рассчитан следующим образом:

Определяется ежемесячная процентная ставка: 10/12 = 0,83%

Далее сумма долга умножается на полученную ставку и на срок кредитования:

(5 000 000 × 0,83%) × 12 = 498 000 руб. в месяц. Итого, за год нужно будет выплатить 5 976 000 рублей, переплата составляет 976 000 руб.

Обратите внимание: переплата равна почти 20% от суммы кредита, хотя ставка по нему 10%.

Если же кредит берется на более долгий срок – например, на 10 лет — то переплата может вырасти в разы, хотя соответственно сокращается и ежемесячный платеж.

Требования к заемщикам для инвестиционного кредитования

Инвестиционное кредитование – это большой риск для банков, поэтому они предъявляют к заемщикам повышенные требования:

- Обязательно наличие бизнес-плана с четкими и обоснованными экономическими расчетами;

- Платежеспособность. Она подтверждается документами о доходности предприятия, лицензиями на осуществление деятельности, контрактами с контрагентами. Также оценивается количество человек в штате, стабильность поставок сырья, рынок сбыта;

- Наличие собственных средств для вложений. Обычно кредиторы требуют от 25%, но некоторым нужно финансирование из бюджета клиента от 50%;

- Предоставление обеспечения. Залогом может стать имущество и иные активы организации;

- Отсутствие долгов. Если у юридического лица есть задолженность перед государством или кредиторами, шансы на одобрение кредита сводятся к минимуму.

Это лишь общие критерии. Для оценки благонадежности и платежеспособности заемщиков банки пользуются индивидуальными методами. По сути, инвестиционное кредитование схоже с другими залоговыми кредитами, но, в отличие от них, кредитор и заемщик преследуют одну цель – увеличение прибыли на предприятии. Предпринимателю это выгодно по понятным причинам, но его финансовое благосостояние немаловажно и для кредитора: если есть риск снижения доходности после заключения договора, это может повлечь убытки и для него.

Программы инвестиционного кредитования

Рассмотрим несколько банковских предложений:

| Название банка | Срок | Ставка | Цели | Форма предоставления кредита | Сумма |

| Россельхозбанк (только для юридических лиц) | До 96 месяцев | Индивидуально | Покупка транспорта, недвижимости, оборудования, пополнение основных средств, реконструкция помещений | Единовременной суммой или в виде кредитной линии с лимитом | До 60 000 000 руб. |

| ВТБ | До 12 лет | От 10% | Приобретение товаров, оборудования, недвижимости, транспорта | Разовый кредит или кредитная линия без возобновления | До 150 000 000 руб. |

| Сбербанк | До 15 лет | Финансирование лизинговых сделок, инвестиционных проектов, импорт товаров, пополнение оборотных средств, и другие цели | Разовый кредит или все виды кредитных линий | Рассчитывается индивидуально | |

| ЮниКредит Банк | 1-10 лет | Индивидуально | Товары, оборудование, расширение бизнеса, недвижимость, транспорт | Разовый кредит | До 73 000 000 руб. |

Плюсы и минусы инвестиционного кредитования

Чтобы понять, стоит ли прибегать к инвестиционному кредитованию в банках, достаточно ознакомиться с достоинствами и недостатками:

| Плюсы | Минусы |

| Появление дополнительных финансовых потоков | Обязательно предоставляется залог: недвижимость предприятия, транспорт, иные необоротные активы. Обременения снимаются только после возврата долга |

| При грамотном подходе это позволяет увеличить доходность предприятия | Высокие процентные ставки: в среднем они варьируются от 13 до 16% годовых |

| Возможность получить большие суммы, по сравнению с другими видами кредитов | Большие сроки погашения кредитов |

| Такие кредиты выдаются далеко не всем, их получать очень сложно | |

| Предоставление льготного периода (отсрочки платежей) на срок до 18 месяцев в среднем | Если деньги выделяются на приобретение имущества, впоследствии оно передается в залог банку, и до закрытия догов собственник не сможет его продать при необходимости |

Если предпринимателю нужна небольшая сумма (до 10 млн. руб.), ему лучше оформить обычный потребительский кредит. Ставки по нему и инвестиционному кредиту могут быть примерно одинаковы (13-16%), но последний получить намного проще, к тому же есть возможность взять деньги на развитие бизнеса без предоставления залога.

Выводы

Большие компании, представленные на Мосбирже, находятся в более выгодной ситуации, чем остальные: для привлечения средств они могут выпустить пакет облигаций с заметно более низкой купонной ставкой, чем платили бы по инвестиционному кредиту. Причем кроме обычных облигаций компании могут выпускать и субординированные — которые позволяют списывать долг, не становясь при этом банкротом.

А вот на обывательском уровне понятие «инвестиционный кредит» иногда понимается как частный кредит, который можно использовать для инвестиций. Отдаем долг банку, остаток оставляем себе. Стоит ли это делать? В середине 2000-х годов, когда российский рынок рос в среднем на десятки процентов годовых, такая тактика могла сработать. Однако средняя доходность фондового рынка ниже ставок инвестиционного кредита, что и подтвердилось после кризиса 2008 года: российскому рынку понадобилось восемь лет, чтобы достичь докризисных максимумов.

Источник