Оценка инвестиционных проектов с неординарными денежными потоками

В предыдущих разделах рассматривались стандартные, наиболее простые и типичные ситуации, когда денежный поток представляется по вполне определенной схеме: инвестиция, или отток, капитала (со знаком «-» в расчетах) и поступления, или приток, капитала (со знаком «+» в расчетах). Однако возможны неординарные ситуации, когда оттоки и притоки денежных средств чередуются. В частности, вполне реальна ситуация, когда проект завершается оттоком капитала. Это может быть связано с необходимостью демонтажа оборудования, затратами на охрану окружающей среды и др. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т. е. выводы, сделанные на их основе, могут быть не всегда корректными.

Если вспомнить, что IRR является корнем (решением) уравнения NPV = 0, а функция NPV = f(r) представляет собой алгебраическое уравнение k-й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных решений уравнения может колебаться от 0 до k. Иными словами, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

Если рассмотреть график функции NPV = f(r, CFk), то возможно различное его представление в зависимости от значений ставки дисконтирования и знаков денежных потоков («+» или «-»). Можно выделить две принципиально различающиеся ситуации (рис. 17.6).

Приведенные графики функции NPV = f(r,CFk) соответствуют следующим ситуациям:

вариант 1 — имеет место первоначальное вложение капитала с последующими поступлениями денежных средств;

вариант 2 — имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются.

Первая ситуация наиболее типична: она показывает, что функция NPV = f(r) является убывающей с ростом ставки r и имеет единственное значение IRR. Во второй ситуации график может быть различным. В табл. 17.10 приведены варианты инвестиционных проектов, соответствующие описанным ситуациям; графики функции у = NPV = f(r) приведены на рис. 17.7.

С формальных позиций проект IРA имеет одно значение IRR тогда как проекты IРB и IPC — соответственно 2 и 3. Отсюда возникает любопытная ситуация, когда при изменении процентных ставок в экономике проект может меняться от приемлемого к неприемлемому. (Предлагаем читателю привести соответствующие примеры, в частности, в отношении проекта IРB.) Безусловно, приведенные ситуации искусственны, а проекты с неординарными денежными потоками и имеющие несколько значений IRR оцениваются с помощью дополнительных критериев. Вновь повторим очевидную мысль, которой целесообразно придерживаться любому аналитику и менеджеру: формальные критерии не могут быть единственным и непреложным аргументом в принятии управленческих решений.

Выше отмечалось, что если в отношении NPV можно с определенной долей условности сформулировать широко используемое в аналитической практике универсальное правило «чем больше NPV, тем лучше», то ситуация с критерием IRR несколько иная. Во многих случаях относительно большая величина IRR проекта является привлекательной, однако это правило не является универсальным. Рассмотрим ситуацию.

Требуется дать заключения аналитического характера относительно проектов IPA и IPB, имеющих следующие параметры.

Проекты имеют одинаковое значение IRR, однако выводы о значимости абсолютной величины IRR диаметрально противоположны. Так, проект IРA приемлем при любом значении стоимости капитала, не превышающем IRR, т. е. в точности соответствует сформулированному ранее правилу; проект IРB приемлем только в случае, если стоимость альтернативного вложения средств превышает IRR, тогда NPV> 0, т. е. благосостояние акционеров при принятии проекта увеличится. Хотя проект IPA в большей степени описывается классической схемой инвестирования (сначала вложение средств, потом отдача), проект IРB вовсе не является уникальным. В качестве примера можно привести ситуацию, когда компания срочно нуждается в денежных средствах (например, для улучшения положения с ликвидностью) и потому принимает проект, генерирующий сиюминутные доходы, но требующий определенных затрат в будущем.

Источник

3. ОСНОВНЫЕ ЭЛЕМЕНТЫ АНАЛИЗА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

3.2. Денежные поступления

Одно из понятий современного финансового менеджмента — понятие о денежных поступлениях (денежных потоках — cash flow, CF). Термин «cash flow» обозначает чистый денежный результат коммерческой деятельности предприятия.

Денежные потоки определяются в течение экономического срока жизни инвестиций (расчетного периода), охватывающего временной интервал от начала проекта до его прекращения.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансово-экономических показателей. Шаги расчета определяются их номерами (0, 1,…). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0 = 0, принимаемого за базовый (обычно в качестве базового принимается момент начала или конца нулевого шага; при сравнении нескольких проектов базовый момент для них рекомендуется выбирать одним и тем же). В тех случаях, когда базовым является начало нулевого шага, момент начала шага с номером m обозначается через tm; если же базовым моментом является конец нулевого шага, через tm обозначается конец шага с номером m. Продолжительность разных шагов может быть различной [22].

Значение денежного потока обозначается через  (t), (CFt), если оно относится к моменту времени t, или через (m) (CFm), если он относится к шагу m.

(t), (CFt), если оно относится к моменту времени t, или через (m) (CFm), если он относится к шагу m.

На каждом шаге значение денежного потока характеризуется:

— притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге (Пm);

Денежный поток(t) обычно состоит из потоков от отдельных видов деятельности (рис. 3.4):

— денежного потока от инвестиционной деятельности и (t);

— денежного потока от операционной деятельности 0 (t);

— денежного потока от финансовой деятельности (t).

(t).

Рис. 3.4. Схема притоков и оттоков денежных средств предприятия [19]

Для ряда инвестиционных проектов строго разграничить потоки по разным видам деятельности может показаться затруднительным. В этих случаях можно объединить некоторые (или все) потоки [22].

Схема притоков и оттоков денежных средств на предприятии показана на рис. 3.4.

Приток денежных средств предприятия:

— выручка от реализации товаров;

— доходы от инвестиций в ценные бумаги;

— поступления от продажи излишних активов;

— высвобождение оборотных средств;

— продажа ценных бумаг;

Отток денежных средств предприятия:

— платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты;

— платежи за топливо и энергию;

— зарплата персонала с отчислениями на социальные нужды;

— приобретение основных средств и нематериальных активов;

— вложения в прирост оборотных средств;

— выплата процентов по кредитам;

— погашение обязательств по привлеченному капиталу;

— вложения в дополнительные фонды (дополнительные вклады, ценные бумаги);

— затраты при ликвидации предприятия.

Наряду с денежными потоками при оценке инвестиционного проекта используется также накопленный (кумулятивный) денежный поток – поток, характеристики которого: накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект) определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги [22].

При расчете денежных потоков следует обратить внимание на то обстоятельство, что амортизационные отчисления включаются в приток денежных средств.

Амортизация – это процесс переноса стоимости основных фондов предприятия на стоимость готовой продукции и возмещение этой стоимости при реализации продукции частями по мере износа. Поэтому начисленные амортизационные отчисления включаются в приток денежных средств.

При анализе инвестиционных проектов (выборе того или иного критерия оценки) чрезвычайно важно знать характер денежных потоков. Различают ординарные и неординарные денежные потоки.

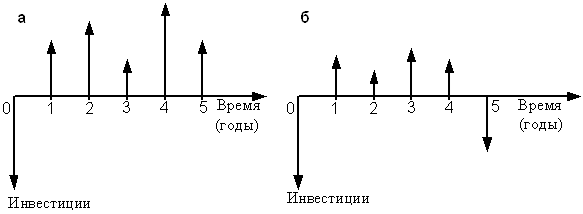

Денежный поток называют ординарным, если он состоит из исходных инвестиций, произведенных единовременно или за несколько шагов расчетного периода, а на всех последующих шагах сальдо (приток минус отток) имеют положительные значения. Если положительные сальдо чередуются в любой последовательности с отрицательными сальдо, то такой поток называется неординарным [14,15].

Рис. 3.5. Графическое представление гипотетического инвестиционного проекта [14,15]: а – с ординарным денежным потоком; б – с неординарным денежным потоком

На рис. 3.5 стрелка, направленная вверх, характеризует положительное сальдо (приток отток); стрелка, направленная вниз, – отрицательное сальдо.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах.

Текущими называются цены без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте [22].

Источник

Инвестиции как денежные потоки. Притоки и оттоки денежных средств

![]()

![]()

Классификация инвестиций на предприятии.

Классификация инвестиций.

Понятие инвестиционная деятельность. Факторы, влияющие на инвестиционную деятельность.

Все факторы, влияющие на инвестиционную деятельность в зависимости от их уровня, делят на две группы:

1) факторы, влияющие на инвестиционную деятельность на макро уровне и все внешние факторы:

— степень совершенствования налоговой системы;

— нормативно-правовое обеспечение инвестиционной деятельности;

— степень участия государства;

— состояние и динамика развития экономики страны;

— степень совершенствования финансово-кредитной политики;

— экономическая (в том числе инвестиционная) политика государства;

— социальное и политическое положение;

— степень совершенствования рыночных отношений;

— наличие свободных экономических зон;

— создание условий для привлечения иностранных инвестиций;

— степень риска вложения инвестиций;

— поддержка государством малого и среднего бизнеса;

2) факторы, влияющие на инвестиционную деятельность на микро уровне, те есть внутренние факторы:

— размеры (масштабы) предприятия;

— финансовое состояние предприятия;

— применяемые формы начисления амортизационных отчислений;

— научно-техническая политика фирмы;

— инвестиционная политика предприятия;

— организационно-хозяйственная форма управления.

Классификация инвестиций проводится по нескольким признакам:

1) по объектам вложения:

a) реальные инвестиции – это вложение в материальные и нематериальные активы. Реальные инвестиции делятся на:

— инвестиции, предназначенные для повышения эффективности собственного производства;

— инвестиции в расширение собственного производства;

— инвестиции в создании нового собственного производства;

— инвестиции приобретения новых технологий;

— инвестиции в несобственное производство (участие в проекте);

b) финансовые инвестиции – это вложение в различные финансовые активы;

2) по характеру участия в инвестировании:

— прямые: вкладываются непосредственно в материальный объект; инвестор выбирает объект инвестирования;

— не прямые: предполагают наличие посредника (инвестиционного фонда);

3) по периоду инвестирования:

— краткосрочные: до 1 года (оборотные средства);

— долгосрочные: свыше 1 года (капитальные вложения);

4) по форме собственности:

— частные: любые не государственные вложения;

— государственные: осуществляют унитарные предприятия и органы власти за счет бюджетных и не бюджетных средств;

— иностранные: осуществляют не резиденты РФ;

— совместные: в зависимости от преобладающей доли;

5) по величине требуемых инвестиций:

— средние (от 500 до 50000$);

— крупные( свыше 50000$);

6) по снижению предполагаемых затрат:

— для сокращения затрат;

— для расширения традиционного производства;

— для внедрения новой сферы деятельности;

— для выхода на новые рынки сбыта;

— для снижения риска производства и сбыта;

7) по способу влияния других возможных инвестиций на доходы данного инвестиционного проекта:

— независимые инвестиции. Два проекта называются независимыми, если решение о принятии одного из этих проектов не влияет на решение о принятии другого. Для этого должны быть выполнены следующие условия:

*должна быть техническая возможность для осуществления первого проекта вне зависимости от того будет ли осуществлен второй проект;

*денежные потоки, ожидаемые от первого проекта, должны быть неизменными от того будет ли осуществлен второй проект;

— зависимые инвестиции. Они могут быть с отношениями:

* комплиментарности. Это означает, что принятие одного проекта увеличит ожидаемые доходы от второго, либо уменьшит затраты на второй проект без изменения дохода;

* замещения. Это означает, что принятие одного проекта приведет к уменьшению доходов второго проекта, либо к увеличению затрат на второй проект без увеличения дохода;

*взаимоисключающие или альтернативные. Это означает, что 2 проекта не могут быть реализованы одновременно и принятие одного из них автоматически исключает принятие второго;

8) по отношению к риску:

— безрисковые (государственные ценные бумаги);

9) по виду денежного потока:

— инвестиции с ординарным денежным потоком, то есть сначала осуществляются инвестиции, а потом в течении рада лет идет поступление;

— инвестиции с неординарным денежным потоком. В этом случае притоки и оттоки денежных средств чередуются в любой последовательности;

10) по организационным формам:

— инвестиционный проект предполагает определенный законченный объект инвестиционной деятельности и реализацию одной формы инвестиции;

— инвестиционный портфель хозяйствующего субъекта включает различные формы инвестиций одного инвестора.

Универсальной формой представления инвестиционных проектов является бизнес-план.

Целью разработки бизнес-плана является планирование деятельности фирмы на ближайшую перспективу в соответствии с потребностями рынка, возможностями фирмы и для получения дохода.

Бизнес-план разрабатывают, когда необходимо получить кредит, при открытии нового дела или при переходе на выпуск новой продукции или при переходе на новый вид деятельности.

Основные разделы бизнес-плана:

1) резюме (возможности фирмы);

2) виды товаров и услуг;

3) рынки сбыта товаров;

4) конкуренция на рынке сбыта;

5) план маркетинга;

6) план производства;

7) организационный план;

8) правовое обеспечение;

9) оценка риска и страхование;

10) финансовый план;

11) стратегия финансирования.

Денежные притоки фирмы связаны с тем, что:

1) фирма продает свои товары за наличные, получает от дебиторов платежи по товарам, проданным в кредит;

2) получает доходы от инвестирования в ценные бумаги;

3) продает свои эмитированные ценные бумаги различных типов;

4) избавляется от ненужных или лишних активов;

5) привлекает кредиты.

Денежные оттоки фирмы связаны с тем, что:

1) фирма приобретает сырье и материалы для своей деятельности;

2) выплачивает заработную плату;

3) поддерживает в работоспособном состоянии свой основной капитал и осуществляет новые инвестиции;

4) выплачивает дивиденды и проценты по кредитам;

5) погашает основную сумму задолженности по облигациям и кредитам.

Притоки и оттоки денежных средств.

| Денежные притоки | Денежные оттоки |

| По основной деятельности | |

| 1. Продажа за наличные деньги 2. Поступление по дебиторской задолженности | 1. Платежи за сырье и материалы 2. Заработная плата 3. Рентные и страховые платежи 4. Налоги |

| По инвестициям | |

| 1. Доходы от инвестиций в ценные бумаги 2. Поступление от филиалов или из-за рубежа 3. Продажа активов | 1. Приобретение основного капитала 2. Расходы по бюджету инвестиционного финансирования |

| По финансовым операциям | |

| 1. Продажа ценных бумаг 2. Займы | 1. Выплата процентов и дивидендов 2. Погашение обязательств по ссудам и облигациям |

Два вида средств, которые используются фирмой в качестве конечного результата для принятия инвестиционного решения:

2) начисленные, но не выплаченные налоговые исчисления.

Амортизация по своей экономической природе является целевым отчислением, которое необходимо для накопления средств для компенсации износа основного капитала, который используется фирмой для своей деятельности.

Величина амортизации зависит от 3 факторов:

1) балансовая стоимость оборудования, которое входит в состав основного капитала;

2) предполагаемый срок службы до момента списания оборудования;

3) избранный фирмой метод начисления амортизации.

Амортизация является основным источником формирования денежного фонда специального назначения. При этом она не перестает быть собственностью фирмы, но вычитается из прибыли, также как издержки и налоги.

Формирование амортизационного фонда выступает как накопление инвестиционных резервов фирмы. Поэтому начисленную амортизацию включают в сумму денежных средств для дальнейшего развития, которую фирма может рассматривать как результат своей коммерческой деятельности, то есть включать амортизацию в денежные поступления.

ДП = В — (З-А) — % — Ну

ДП – денежные поступления;

З – совокупные затраты;

А – амортизационные отчисления;

Ну – уплаченные налоги.

В финансовом менеджменте притоки и оттоки денежных средств в течение некоторого периода времени принято выражать в виде положительной и отрицательной величины.

Денежные потоки называются ординарными, если они состоят из исходной инвестиции, вложенной единовременно или в течение нескольких последующих периодов, и последующих потоков денежных средств.

Денежные потоки называются неординарными, если притоки денежных средств чередуются в любой последовательности с их оттоками.

Если фирма не уплачивает налоги: ДП = В – З – А –%.

Если фирма платит налог на прибыль: ДП = В – З – А – % – Нп.

Расчет самого налога на прибыль производится по формуле: Нп = Ст (В – З – А – %),

Ст – ставка налога.

То есть, чем больше амортизация, которая указывается в налоговой декларации, тем меньше налогооблагаемая база при расчете налога на прибыль, тем выше денежные поступления.

С учетом налога на прибыль формула денежных поступлений выглядит следующим образом: ДПпн=((1-Ст)*(В-З-А))+А => ЧП+А.

ДПпн=(1-Ст)*(В-(З-А))+Ст*А

ДПпн – денежные поступления после налоговые;

ЧП – чистая прибыль.

Последняя формула подчеркивает, что денежные поступления за период увеличиваются на величину амортизационных отчислений, умноженную на ставку налога. То есть значение амортизации заключается в том, что каждый доллар амортизационных отчислений, определенных для целей налогообложения, защищает каждый доллар дохода от обложения налогом. При осуществлении амортизационных отчислений деньги не покидают компанию, и предприятие может использовать эти средства.

Источник