- Индивидуальный инвестиционный счет (ИИС)

- Инвестиции с налоговым вычетом сбербанк

- Как становятся инвесторами

- А где тут налоговые льготы?

- Инвестиционный вклад в Сбербанке для физических лиц — что это такое, отзывы, налоговый вычет

- В чем особенность инвестиционных вкладов в Сбербанке

- Особенности инвестиционного вклада

- Доходность и условия

- Возможность досрочного расторжения

- Страховые случаи

- Дополнительные опции

- Получение налогового вычета по НДФЛ

- О программах для инвестирования

- Процедура оформления инвестиционного депозита

- Как закрыть инвестиционный депозит

- Плюсы и минусы

- Заключение

Индивидуальный инвестиционный счет (ИИС)

3 года

минимальный срок

инвестирования 1

1 000 000 ₽

максимальный размер

взноса в год

Только один

действующий договор ИИС

может быть у инвестора

Вам доступны два вида ИИС

Готовые стратегии под управлением профессиональных управляющих «Сбер Управление Активами»

Вы выбираете одну из нескольких стратегий, дальше на протяжении всего времени открытия счета вашими инвестициями управляют профессионалы

Инвестиционные идеи от аналитиков СберБанка

Вы можете самостоятельно покупать ценные бумаги и пользоваться инвестиционными идеями от аналитиков СберБанка для клиентов брокера

1 При более раннем закрытии счета инвестор теряет право на налоговый вычет,

все полученные ранее вычеты по ИИС придется вернуть обратно в бюджет и уплатить пени.

Брокерские услуги оказывает ПАО Сбербанк (Банк), генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015г., лицензия на оказание брокерских услуг №045-02894-100000 от 27.11.2000г. Соответствующие услуги не являются услугами по открытию банковских счетов и приему вкладов. Настоящим Банк уведомляет Вас, что (i) Ваши денежные средства, переданные Банку по договору о брокерском обслуживании (далее – Договор), (ii) финансовые инструменты, приобретенные Вами на основании Договора, (iii) финансовые инструменты, информация о которых предоставляется Вам при оказании услуг по Договору или в связи с ним, а также (iv) предусмотренные Договором услуги не застрахованы в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» от 23.12.2003 № 177-ФЗ

Услуги по доверительному управлению оказывает АО «Сбер Управление Активами» (100% дочерняя компания ПАО Сбербанк). Лицензия ФКЦБ России №045-06044-001000 от 07.06.2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную необходимую информацию заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте www.sberbank-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00.

Инвестиции сопряжены с риском. Государство, ПАО Сбербанк, АО «Сбер Управление Активами» не гарантируют получение дохода от доверительного управления. Денежные средства, передаваемые в доверительное управление, не подлежат страхованию в соответствии с ФЗ от 23.12.2003 №177-ФЗ «О страховании вкладов в банках Российской Федерации». Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.

Источник

Инвестиции с налоговым вычетом сбербанк

Где инвестиции, там риск. Другое дело вклад — положил деньги и забрал с процентами. Но бывают и «спокойные инвестиции»: вложения в ценные бумаги с низким риском и с возможным доходом выше, чем по классическим банковским продуктам — да ещё с возвратом налогов от государства. Что удивительно, вернуть себе налоги мы можем даже до того, как получим с инвестиций доход. Как — сейчас расскажем.

Как становятся инвесторами

Инвестор на фондовом рынке — это тот, кто старается заработать, вкладывая деньги в ценные бумаги: акции и облигации. Просто так, в банке или магазине, их купить нельзя — для этого нужно открыть брокерский счёт. Называется он так, потому что его для вас открывает брокер — компания или банк. По вашему поручению брокер будет покупать и продавать на рынке ценные бумаги по подходящей цене и зачислять их на ваш счёт.

Если вы откроете брокерский счёт, на нём будут лежать:

- ваши собственные деньги, которые вы зачислите для покупки ценных бумаг,

- ценные бумаги, которые купите на свои деньги,

- деньги, которые получите от продажи ценных бумаг, или другой доход — например, купонный доход с облигаций или дивиденды с акций.

Если вы открыли брокерский счёт и купили хотя бы одну ценную бумагу — вы уже инвестор, поздравляем.

А где тут налоговые льготы?

Чтобы получить льготы, нужно открыть не просто брокерский счёт, а Индивидуальный инвестиционный счёт (ИИС). Именно он позволяет получать налоговый вычет от государства. С этим счётом можно делать всё то же самое, что с обычным брокерским счётом — покупать и продавать ценные бумаги и валюту.

Разница в том, что у ИИС есть несколько ограничений:

1. По сроку. Забрать деньги с ИИС получится только через 3 года после открытия счёта. Точнее, можно закрыть счет и вернуть деньги раньше, но тогда теряется право на возврат налога. Если уже успели получить возврат налога, то придётся вернуть его и уплатить пени.

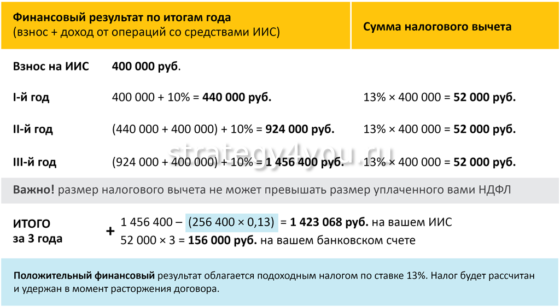

2. По сумме. На ИИС можно переводить до 1 млн ₽ в год, а возвращать налоги можно только с 400 000 ₽, то есть максимальная сумма возврата — 52 000 ₽, 13% от 400 тысяч. Если получится переводить на ИИС такую сумму каждый год, общий возврат налога по результатам за три года составит 156 000 ₽.

3. По количеству. ИИС у инвестора может быть только один — открыть второй ИИС у того же или у другого брокера нельзя. Иначе потеряете право на льготу. Если уже успели получить возврат налога, то придётся вернуть его и уплатить пени. А вот простых брокерских счетов у вас может быть сколько угодно.

Источник

Инвестиционный вклад в Сбербанке для физических лиц — что это такое, отзывы, налоговый вычет

Получить дополнительный доход можно путем инвестирования денег. В Сбербанке России есть возможность расширить свои возможности и вложить деньги в ценные бумаги.

Получить дополнительный доход можно путем инвестирования денег. В Сбербанке России есть возможность расширить свои возможности и вложить деньги в ценные бумаги.

В чем особенность инвестиционных вкладов в Сбербанке

Такой тип вклада отличается от обычного депозита.

Простой вклад — это заранее оговоренная доходность, а инвестиционный — позволяет иногда получить намного больше ожидаемого. Но предопределить подобное невозможно, поэтому такой вид вложения средств считается более рисковым.

Это происходит следующим образом:

Это происходит следующим образом:

- гражданин приходит в банк , изъявляет желание сделать инвестицию;

- ему на выбор предлагают одну из трех перспективных программ , в которые можно вложить средства;

- после заключения соответствующего договора и перевода денег средствами занимается профессиональная команда , работающая в направлении развития выбранной программы;

- когда работа по ней завершена, инвестор получает обратно свои вложения с доходом.

Риск заключается в том , что программа может не сработать с предполагаемой эффективностью. В этом случае дополнительных денег не будет.

Особенности инвестиционного вклада

Реализация такого вида вклада происходит в форме страхования жизни . То есть он совмещает в себе функции депозита и страхового договора, действующего параллельно с соглашением об инвестиционном вложении.

Реализация такого вида вклада происходит в форме страхования жизни . То есть он совмещает в себе функции депозита и страхового договора, действующего параллельно с соглашением об инвестиционном вложении.

Все инвестиционные средства граждан защищаются Сбербанком . Даже если запущенная программа не оправдает себя, гражданин получит свои деньги обратно в полном объеме. Возврат происходит вне зависимости от убытков самого банка.

Доходность и условия

Схема работы инвестиций для физических лиц заключается в следующем:

- инвестор (вкладчик) вносит сумму на счет ;

- предварительно он решает, какой объем этих денег он готов предоставить для рисковой части , которая пойдет на развитие новой программы;

остальная часть денег называется гарантийной ;

остальная часть денег называется гарантийной ;- после размещения средств на счете управляющая компания, т. е. Управление активами Сбербанка, вкладывает гарантийную часть денег в облигации и вклады;

- срок действия инвестиционного вклада — от 3 лет ;

- в течение этого срока инвестору начисляется часть прибыли , соответствующая размерам рисковой части;

- по окончании действия соглашения инвестор получает свои деньги вместе с накопившейся прибылью .

остальная часть денег называется гарантийной ;

остальная часть денег называется гарантийной ;Открывается инвестиционный счет на следующих условиях:

- деньги в отечественной валюте ;

- сумма — от 1000 до 1000000 (в рублях) , дополнительные взносы — от 10000, за год счет может пополняться не более чем на миллион;

- минимальный срок — от 3 лет ;

- доходность определяется активностью команды , которой поручено развитие данной программы.

Средний доход по инвестициям — 10-12% . Поскольку при этом осуществляется страхование инвестора, то часть дохода идет на оплату страховых платежей.

Средний доход по инвестициям — 10-12% . Поскольку при этом осуществляется страхование инвестора, то часть дохода идет на оплату страховых платежей.

При переводе денег на счет онлайн минимальная сумма 50000, дополнительные взносы — от 10000. Годовое пополнение не превышает 1000000.

При этом вкладчик может действовать самостоятельно , выбирая любые ценные бумаги на основании собственных аналитических выкладок. Есть также возможность использовать материалы аналитических отделов банка. Для этого открывается брокерский счет.

Второй вариант — это воспользоваться знаниями и опытом управляющих , предоставляемых банком.

Возможность досрочного расторжения

Расторгать договор невыгодно, т. к. предусмотрен штраф . Полученный к этому времени доход остается в пользу банка.

Размеры штрафа зависят от нескольких факторов:

Размеры штрафа зависят от нескольких факторов:

- условия программы страхования;

- срок инвестирования.

Поэтому следует инвестирование в Сбербанке рассматривать как долговременный процесс и рассчитывать деньги соответственно.

Условия расторжения прописываются в соглашении. Получить обратно свои деньги можно начиная со второго года действия договора. Максимальный возврат происходит при вложениях от 400000.

Страховые случаи

При получении травмы, наступлении заболевания или иного варианта страхового случая инвестору выплачивается страховка в соответствии с условиями соглашения . В этом случае сроки инвестирования не учитываются, выплата может составлять до 100% внесенной суммы. Итоговая сумма формируется соответственно внесенным средствам.

Дополнительные опции

Инвестор, открывший вклад, может воспользоваться дополнительными опциональными преимуществами:

- Поменять фонд . Если собственные расчеты и детальное рассмотрение предлагаемых программ дают возможность предположить больший доход в другой программе, допускается замена. Вся полученная до этого момента прибыль остается на счете.

- Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.

- Зафиксировать вручную . Накопленные дивиденды увеличивают сумму вклада, что повышает прибыль в перспективе.

- Автопилот . Вкладчик заранее указывает показатели, при которых происходит автоматическая фиксация дохода.

- Получить часть дохода . При некоторых обстоятельствах полученный к некоторому моменту доход выдается вкладчику досрочно.

- Увеличить сумму вклада . Регулярно внося деньги, можно увеличивать сумму на инвестиционном счете.

Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.

Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.Получение налогового вычета по НДФЛ

Налоговые отчисления можно вернуть , т. к. инвестиции — это особый вид вложений, для которых предусмотрены налоговые льготы.

По законодательству гражданин, оформивший добровольное медицинское страхование, может вернуть 13% от вложенной суммы при условии официального трудоустройства и легального дохода.

Возвращать деньги можно в соответствии с выбранным типом счета инвестиции:

- С вычетом ежегодно . Удобно, если есть возможность выплачивать НДФЛ с дохода от работы. Максимальная сумма к возврату — 52000 руб. При этом права на полученные вычеты сохраняются только при условии функционирования счета не менее 3 лет. Если счет закрывается раньше, то придется вернуть все налоги и выплатить пеню.

- Доходы вычитаются за 3 года . В этом случае верхнего предела суммы возврата нет. Идеальный вариант при торговле ценными бумагами.

Документы на налоговый вычет оформляются самостоятельно.

О программах для инвестирования

Большая часть вложенного капитала — гарантийная , является доходной и вкладывается в активы, позволяющие получить прибыль вне зависимости от финансовой ситуации в стране.

Такими являются:

Такими являются:

- депозиты в Сбербанке и других надежных финансовых организациях;

- облигации федерального займа;

- корпоративные облигации.

Остальные средства вкладываются в действующие идеи — инвестор выбирает, куда пойдут его деньги и какого рода счет он откроет в Сбербанке.

Они могут быть следующими:

- Новые технологии . Деньги вкладываются в развивающиеся компании, осуществляющие разработку и внедрение инновационных идей. Капитал защищен.

- Глобальный фонд облигаций . Деньги инвестируются в ценные бумаги мирового рынка. 85% актива составляют акции и облигации надежных компаний, остальные — в компании менее богатые.

- Потребительский рынок США . Вклады работают на развитие компаний, выпускающих товары широкого потребления путем приобретения акций. Колебания на валютном рынке могут предоставить дополнительные возможности для получения прибыли.

В случае неудачных операций с деньгами предполагается возвращение вложенного.

Процедура оформления инвестиционного депозита

Инвестиционный вклад оформляется только лично в некоторых отделениях Сбербанка. Удаленно это сделать нельзя.

Инвестор выбирает один из способов, предлагаемых банком:

- проведение инвестиции с брокерского счета

- инвестирование с помощью управляющего, предоставляемого банком.

Чтобы сделать инвестиции в Сбербанке, нужно:

Чтобы сделать инвестиции в Сбербанке, нужно:

- подобрать подходящее отделение;

- посетить его, при себе иметь паспорт;

- выбрать фонд, в который будет вложена рисковая доля капитала;

- заключить с банком соглашение.

При этом в зависимости от стратегии, которой намерен придерживаться вкладчик-инвестор, он действует разными способами:

- Брокерский индивидуальный инвестиционный счет — перевести на него деньги от 1 тыс. до 1 млн и вложить их:

- в облигации Сбербанка (безопасный и доходный способ с низким риском);

- в любые акции и другие активы фондового рынка;

- в готовые инвестиционные разработки.

- Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.

- Воспользоваться минимально рисковой стратегией «Накопительная» .

Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.

Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.Рекомендуется предварительно получить подробную консультацию, для чего можно воспользоваться любым способом связи со специалистами:

- по телефону горячей линии по России;

- по номеру для звонков из другой страны;

- по обратной связи — для этого нужно оставить заявку.

Как закрыть инвестиционный депозит

Досрочное расторжение инвестиционного соглашения невыгодно и сопровождается убытками. Если по сложившимся обстоятельствам все же приходится забрать средства, то сделать это можно, лично написав заявление. Нужно указать причину этого действия.

Досрочное расторжение инвестиционного соглашения невыгодно и сопровождается убытками. Если по сложившимся обстоятельствам все же приходится забрать средства, то сделать это можно, лично написав заявление. Нужно указать причину этого действия.

Доход, полученный к этому моменту , будет израсходован на оплату банковских услуг. Вложенные средства вернутся полностью, если деньги находились на счете не менее 2 лет. При сумме вклада до 400 тысяч рублей возрастает вероятность возвращения неполной суммы вложений.

По окончании срока действия соглашения счет закрывается, если владелец вложения примет решение забрать деньги.

Плюсы и минусы

В этом способе получения пассивного дохода есть положительные и отрицательные стороны, которые нужно обдумать и взвесить перед вложением средств.

Положительными сторонами являются возможность получения дохода, собственное страхование и полная защищенность вложенных денег.

К недостаткам относится несколько пунктов, которые нужно объективно оценивать и учитывать:

К недостаткам относится несколько пунктов, которые нужно объективно оценивать и учитывать:

- величина доходов непредсказуема;

- при неблагоприятной ситуации на рынке доходность инвестиции может быть даже отрицательной, хотя вклад будет возвращен полностью, т. к. деньги клиента защищены на 100%;

- расторжение договора крайне невыгодно;

- вклад в привычном смысле слова не застрахован.

Для объективной оценки эффективности инвестирования нужно понимать, что такое инвестиционный вклад в Сбербанке России. Это не депозит, а иной, более мобильный и непредсказуемый, способ вложения средств. Этим объясняются некоторые отзывы разочарованных клиентов, которые не получили ожидаемого дохода.

Чтобы снизить риск крупных финансовых потерь, рекомендуется принять во внимание несколько рекомендаций:

Чтобы снизить риск крупных финансовых потерь, рекомендуется принять во внимание несколько рекомендаций:

- не изменять программу слишком часто — нередко вкладчики выводят деньги из фондов прямо перед подъемом;

- фиксация дохода сразу после получения снижает эффект капитализации;

- доллары более выгодны, чем рубли;

- отношение к инвестиции как к страховке снижает слишком большие ожидания.

Нужно спокойно относиться к кратковременным уходам вклада в минус . Это долгосрочный вид вложения, который может претерпевать колебания.

Заключение

Инвестиционный вклад в Сбербанке — это способ вложения денег, сочетающий в себе доходность и надежность. Средства, размещенные на счете, гарантированно защищены, даже в случае полной неудачи владелец счета получит свою сумму обратно.

Рекомендуется тщательно выбирать программу для вложения и не спешить с фиксациями.

Источник