- Стоимость заемного капитала | Cost of Debt

- Формула

- Пример расчета

- Историческая и предельная стоимость заемного капитала

- Расчет стоимости заемного капитала, его роль в деятельности предприятия, этапы привлечения

- Что такое заемный капитал

- Участие заемного капитала в фондах компании

- Формы заемного капитала

- Привлеченные средства как способ финансирования: плюсы и минусы

- Источники получения

- Анализ необходимости заемного капитала

- Первый этап

- Второй этап

- Третий этап

- Четвертый этап

- Пятый этап

- Вычисление стоимости

- Формула стоимости

- Пример расчета

- Расчет рентабельности заемного капитала

Стоимость заемного капитала | Cost of Debt

Одной из возможностей привлечения дополнительного капитала для компании является использование долгового финансирования. Оно может быть получено в различных формах: банковский кредит, эмиссия обыкновенных и конвертируемых облигаций, векселей и коммерческих бумаг. При этом долговое финансирование может привлекаться под фиксированную или плавающую процентную ставку, иметь или не иметь обеспечение или фонд погашения, быть краткосрочным или долгосрочным. В силу вышеперечисленных особенностей при оценке стоимости заемного капитала (англ. Cost of Debt) на практике может возникнуть некоторые трудности, поскольку различные типы долговых обязательств у одной и той же компании могут иметь различную требуемую ставку доходности.

Формула

Учитывая тот факт, что методика определения требуемой нормы доходности для различных инструментов долгового финансирования может иметь существенные различия, в общем виде формулу расчета стоимости заемного капитала можно представить следующим образом:

kd – требуемая ставка доходности;

T – ставка налога на прибыль.

Следует отметить, что стоимость заемного капитала корректируется на налоговый корректор (1-T), поскольку проценты по долговым обязательствам компании разрешено относить на текущие расходы, что позволяет снизить налогооблагаемую прибыль на величину выплаченных процентов.

В некоторых случаях привлечение долговых обязательств, как, например, в случае эмиссии корпоративных облигаций, предполагает, что у эмитента возникнут некоторые сопутствующие расходы, называемые расходы на эмиссию. В этом случае формулу расчета стоимости заемного капитала с учетом налогообложения в общем виде можно представить следующим образом:

где P – основная сумма долга;

F – расходы на эмиссию;

I – размер процентов к уплате;

N – количество процентных платежей.

Пример расчета

Корпорация DAX планирует произвести эмиссию 2-ух летних облигаций номинальной стоимостью 1000 у.е. с фиксированной купонной ставкой 18% годовых и выплатой купонных платежей каждые полгода. При этом комиссионные за андеррайтинговые услуги составят 5%.

Размер купонного платежа, который будет выплачиваться каждые полгода, составит 90 у.е.

1000*0,18/2 = 90 у.е.

Обозначим стоимость заемного капитала с учетом налогообложения kd*(1-T) как r и подставим исходные данные в формулу:

Решив полученное уравнение относительно переменной r получим, что стоимость заемного капитала с учетом расходов на эмиссию и налога на прибыль составит 7,803%. (Как рассчитывается доходность облигации к погашению можно прочитать здесь)

В годовом выражении эта процентная ставка составит 16,215%.

((1+0,07803) 2 -1)*100% = 16,215%

Историческая и предельная стоимость заемного капитала

В процессе осуществления деятельности компания может неоднократно использовать долговое финансирование. Учитывая, что ситуация на рынке капиталов постоянно меняется, каждое новое привлечение, как правило, будет осуществляться под другую процентную ставку. Поэтому на практике выделяют такой показатель, как историческая стоимость заемного капитала. Рассмотрим порядок его расчета на простом примере.

Корпорация ZAX ежегодно в течение 3-ех лет осуществила три эмиссии 5-ти летних корпоративных облигаций:

- на 2,5 млн. у.е. с требуемой ставкой доходности 16,5%;

- на 0,8 млн. у.е. с требуемой ставкой доходности 14,3%;

- на 4,3 млн. у.е. с требуемой ставкой доходности 21,25%.

Предположим, что ставка налога на прибыль составляет 30%.

Историческая стоимость заемного капитала будет равна средневзвешенной ставке всех долговых обязательств корпорации и составит 18,96%, а с учетом налогообложения 13,27% (18,96*(1-0,3)).

На практике этот показатель может, например, использоваться контролирующими органами при определении тарифов на социально значимые услуги, такие как коммунальные услуги.

Однако в корпоративных финансах более важной является не историческая, а предельная стоимость заемного капитала, то есть требуемая ставка доходности при последнем привлечении долгового финансирования. Поскольку долговое финансирование, как правило, привлекается под определенный проект, то для его оценки необходимо использовать именно предельную, а не историческую стоимость заемного капитала.

Источник

Расчет стоимости заемного капитала, его роль в деятельности предприятия, этапы привлечения

Стоимость заемного капитала – это текущие издержки, в основе которых лежит относительная величина – годовой процент, по обслуживанию привлеченных материальных средств.

Что такое заемный капитал

Под заемным капиталом подразумеваются некие материальные средства, которые используются предприятием и ему не принадлежат.

Они привлекаются кредитованием через банковскую или иную коммерческую организацию, могут браться как эмиссионный заем (выпуск облигаций или ценных бумаг). Получение займа обосновано предварительными подсчетами, в которых указана потребность в использовании оборотных средств.

Они привлекаются кредитованием через банковскую или иную коммерческую организацию, могут браться как эмиссионный заем (выпуск облигаций или ценных бумаг). Получение займа обосновано предварительными подсчетами, в которых указана потребность в использовании оборотных средств.

Участие заемного капитала в фондах компании

Для эффективной работы любого предприятия нужно регулярно привлекать посторонние средства. Пользование ими помогает:

увеличить объем производства компании

увеличить объем производства компании- повысить эффективность использования средств, входящих в собственность фирмы

- ускорить процессы создания специализированных фондов различной целевой направленности

увеличить объем производства компании

увеличить объем производства компанииИтогом работы с привлеченными деньгами становится повышение рыночной стоимости хозяйствующего субъекта. Основа любой деятельности – это собственные средства компании, но в некоторых отраслях экономики количество заемных денег превосходит объемы личных материальных ценностей предприятия.

Развитие компании связано с постепенным избавлением от ранее заключенных обязательств (путем выплат), в ходе которого возникает проблема, основанная на необходимости получения вторичной финансовой помощи в форме кредитования. Разновидности доступных займов отличаются многообразием, но все они требуют погашения в точно установленное контактом время.

Формы заемного капитала

Специалисты подразделяют сторонние средства по целевому предназначению, в классификации принято выделять:

- предназначающиеся для увеличения основного фонда и объектов интеллектуальной собственности (НМА)

- для увеличения средств оборота

- используемые для удовлетворения возникших социальных нужд

предназначающиеся для увеличения основного фонда и объектов интеллектуальной собственности (НМА)

предназначающиеся для увеличения основного фонда и объектов интеллектуальной собственности (НМА)По форме временно полученный финансовый капитал (в денежном или ином виде) делится:

- на сторонний и внутренний – соответственно источнику привлечения

- выдаваемый под залог или заклад, поручительство или без него – по типу обеспечения

Привлеченные финансы компании могут быть представлены следующими разновидностями ответственности (см. таблицу 1).

Наименование

Описание

Что относят

Они представлены любым типом привлечения посторонних средств, которые могут использоваться предприятием больше одного календарного года. Основные варианты займа включают банковское кредитование и задолженности – по налоговым кредитам, финансовой помощи, которая предоставлялась с условием возврата и пр. То есть подразумеваются все варианты: либо не погашенные в указанные обязательствами сроки, либо у которых дата возврата еще не пришла.

В список включены все виды сторонних материальных средств, которые можно использовать не больше 12 месяцев.

кредиты, взятые у банков, или средства, которые требуется погасить в ближайшее время или которые остались в виде задолженности после окончания сроков возврата

разнообразные варианты задолженности компании: по полученным услугам, товарам или работам, по авансовой предоплате или выданным вексельным документам, по расчетам с бюджетом и иными внебюджетными организациями, по заработной плате, взаиморасчетам с дочерними компаниями или другими спонсорами

В список ответственности фирмы в виде одолженного капитала включаются любые полученные материальные средства, вне зависимости от требований по срокам их погашения и разновидностей источников получения.

Деление капитала компании на видео:

Привлеченные средства как способ финансирования: плюсы и минусы

Экономисты выделяют как положительные, так и отрицательные стороны привлеченных материальных средств.

Таблица 2. Преимущества и недостатки.

Преимущества для компании

Минусы привлечения заемного капитала

большое количество источников получения дополнительных финансов – списки увеличиваются в соответствии с рейтингом предприятия, наличием гаранта исполнения обязательств или при серьезном залоговом имуществе

формирование вероятного риска в производстве фирмы – возможность возникновения шаткого финансового положения и некредитоспособности, которые увеличиваются пропорционально росту объемов используемых сторонних средств

обеспечение роста финансовой стабильности и возможностей фирмы (если возникла потребность в увеличении ее имущества), количества вырабатываемой продукции

образованные за счет займа активы уменьшают итоговую прибыль предприятия – снижение зависит от суммы обязательной выплаты по долговому обязательству

невысокие затраты на фоне использования личного капитала компании – она обеспечивается эффектом щита (экономия из-за неполной оплаты обязательных налогов)

стоимость привлеченных средств напрямую зависит от колебаний финансового рынка

возможность создать увеличение показателей доходности личных средств предприятия – эффект достигается финансовым рычагом (производится замена личных средств фирмы на поступившие деньги)

Компания, решившая использовать финансовую подпитку со стороны, получает возможность быстрее развиваться и увеличивать свою рентабельность, но над ней постоянно висит угроза банкротства – из-за нестабильности рынка и необходимости своевременного возврата использованных средств.

Привлечение заемного капитала на видео:

Источники получения

К основным заимодавцам нуждающегося в подпитке предприятия относят:

- банковские и другие финучреждения, занимающиеся выдачей кредитов в деньгах

- коммерческие кредиты компаний-поставщиков и авансовые платежи покупателей

- выпуск векселей, облигаций и пр., в перечень не входят акции

Форма получаемой финансовой поддержки не имеет важного значения, заем должен обеспечиваться активами компании. При вовлечении материальных средств в оборот предприятия обеспечением выступают выпущенные фирмой товары, если использовалось арендное имущество – основные фонды (они относятся к ликвидным активам).

Экономисты заостряют внимание на тонкостях займов, их основные особенности:

- Кредит – деньги, которые предоставляются согласно условиям договора одному или нескольким заемщикам.

- Лизинг – относится к финансовым операциям, с правом приобретения имущества в собственность. В дальнейшем оно может сдаваться в аренду или временное пользование на срок, близкий ко времени эксплуатации и амортизации всей стоимости имущества.

- Облигация – является ценной бумагой, которая подтверждает право ее владельца на получение от фирмы, ее выпустившей, ее номинальной цены или средств, полученных в имущественном эквиваленте.

- Опцион – заключение соглашения, по которому новый хозяин имеет право купить или продать актив. Купля/продажа проходит по заранее оговоренной стоимости и в определенное время, указанное в контракте (через определенный отрезок или в будущем).

Лизинг – относится к финансовым операциям, с правом приобретения имущества в собственность. В дальнейшем оно может сдаваться в аренду или временное пользование на срок, близкий ко времени эксплуатации и амортизации всей стоимости имущества.

Лизинг – относится к финансовым операциям, с правом приобретения имущества в собственность. В дальнейшем оно может сдаваться в аренду или временное пользование на срок, близкий ко времени эксплуатации и амортизации всей стоимости имущества.Краткосрочные разновидности финансирования представлены:

- Контокоррентным кредитом – займ, который предоставляется банковской организацией своим постоянным клиентам. У них должен быть постоянный расчетный счет, на котором учитываются все операции по поступлениям и расходам компании.

- Товарным кредитованием – первичной формой кредитных отношений, которая стала первооткрывателем в вексельном обращении. Коммерческий кредит поспособствовал увеличению денежного оборота в безналичном виде, используется как форма реализации товаров и услуг с отложенными платежами.

- Факторингом – подразумевает финансовые комиссионные операции, при которых происходит переуступка дебиторской задолженности компании, занимающейся скупкой денежных обязательств должников. Процедуры проводятся для быстрого получения большей части платежа, гарантии полного погашения задолженности, снижению общих расходов по ведению счетов.

Любая форма кредитования предназначена для ускорения продажи выпущенной предприятием продукции, получения прибыли. Правильные расчеты помогают компании занять определенную нишу на рынке, стать известной и узнаваемой среди потенциальных покупателей.

Анализ необходимости заемного капитала

Процессы введения посторонних средств в предприятие являются частью политики финансовой стабилизации и осуществляются в несколько шагов.

Процессы введения посторонних средств в предприятие являются частью политики финансовой стабилизации и осуществляются в несколько шагов.

Первый этап

Требует анализа возможностей по получению и дальнейшему использованию сторонних источников. Из полученной информации делается вывод о разумности их применения в отдельных вариациях и объемах. Для этого:

- нужно вывести размер капитала и его динамики в сравнении с объемом имеющихся активов, проходящими инвестиционными программами и масштабом операций

- провести анализ динамики основных форм займов и длительность их использования

- оценить условия, выдвинутые кредитными организациями, соотнести с обстановкой финансового и товарного рынка на данный момент

нужно вывести размер капитала и его динамики в сравнении с объемом имеющихся активов, проходящими инвестиционными программами и масштабом операций

нужно вывести размер капитала и его динамики в сравнении с объемом имеющихся активов, проходящими инвестиционными программами и масштабом операцийИзучение эффективности займа проводится при помощи показателя рентабельности и оборота.

Второй этап

Проводится для выявления конечных целей привлечения сторонних капиталов, которые рассматриваются в определенном периоде времени. К ним относят:

- образование объема инвестиционного резерва за счет внесения дополнительных средств

- размерное увеличение и формирование постоянной и переменной части текущего капитала

Также проводится расчет обеспечения обязательных социальных программ.

Третий этап

Стратегия разрабатывается по отношению к максимальному объему заимствованных средств:

- для создания фактора изменения финансовых результатов – прибыльность личного капитала увеличивается из-за совершенствования соотношения одолженных и личных денег предприятия

- повышением финансовой устойчивости компании – долгосрочная перспектива с точки зрения хозяйственно субъекта и его возможных кредиторов

для создания фактора изменения финансовых результатов – прибыльность личного капитала увеличивается из-за совершенствования соотношения одолженных и личных денег предприятия

для создания фактора изменения финансовых результатов – прибыльность личного капитала увеличивается из-за совершенствования соотношения одолженных и личных денег предприятияЧетвертый этап

Требует оценки стоимости заемного капитала от разных организаций и общего размера средств, которые понадобятся на обслуживание кредита.

Пятый этап

Проводится для определения структуры займа, привлеченного на короткие и продолжительные сроки, основного состава кредитодателей. Завершающий шаг позволяет выбрать приемлемые для предприятия условия.

Главная цель политики привлечения посторонних материальных средств – это обеспечение эффективного управления полученными кредитами и своевременный расчет по задолженностям.

Вычисление стоимости

Анализ формирования привлеченных средств связан с большим количеством предложений от банковских и иных организаций по кредитованию компаний. В него включены расчеты по итоговой стоимости необходимого предприятию капитала в разрезе составляющих его элементов. Особенности представлены:

- Базовым анализом постороннего капитала – под ним подразумевается процентное вознаграждение банка, которое компании предстоит выплачивать ежемесячно. Этот коэффициент заранее оговаривается в соглашении/контракте между двумя компаниями.

- Учетом участия в процессе корректировки налогов – кредитная процентная ставка вносится в сумму издержек. Это позволяет уменьшить размер прибыли, облагаемой налогом, и стоимость одолженных средств на ставку налога на прибыль.

- Сторонние финансы вызывают процессы, провоцирующие обратный денежный отток – в них кроме процентной ставки включается основная часть задолженности перед банком. Они относятся к источникам вероятного риска для компании.

- Взаимосвязью стоимости займа со способностью фирмы к возврату одолженных денег – чем больше этот показатель, тем меньше процентная ставка за использование постороннего капитала. Минимальный размер устанавливается для отдельной категории компаний: без задолженностей, со своевременными налоговыми и прочими выплатами.

Учетом участия в процессе корректировки налогов – кредитная процентная ставка вносится в сумму издержек. Это позволяет уменьшить размер прибыли, облагаемой налогом, и стоимость одолженных средств на ставку налога на прибыль.

Учетом участия в процессе корректировки налогов – кредитная процентная ставка вносится в сумму издержек. Это позволяет уменьшить размер прибыли, облагаемой налогом, и стоимость одолженных средств на ставку налога на прибыль.Общая стоимость временных финансов (займов) определяется по ставке, которую будет оплачивать фирма банку, из-за нее происходит формирование расходов фирмы-заемщика по эксплуатации долга.

При оценке необходимо принимать во внимание несколько уточнений:

- ставка увеличивается в соответствии с другими затратами – они оговариваются в договоре и могут быть представлены страховым обслуживанием кредита за счет заемщика

- ставка снижается – на размер прямого налога, что позволяет реально отразить расходы компании по привлечению посторонних финансов

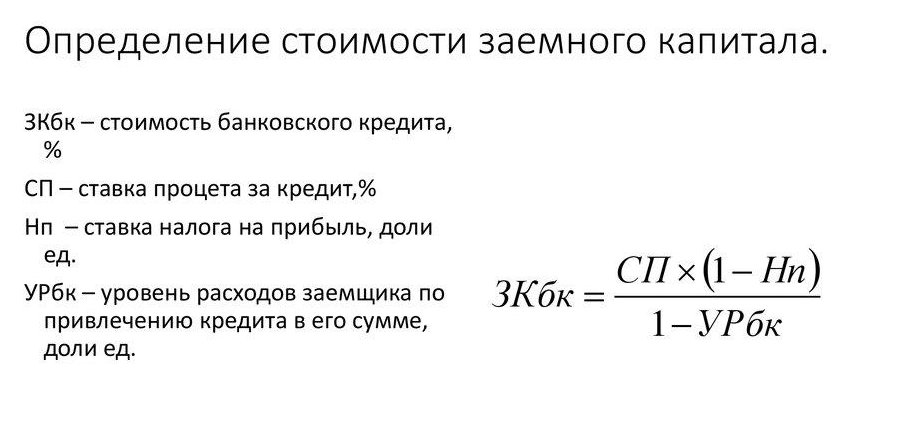

Формула стоимости

Общая формула стоимости представлена:

Пример расчета

3Кбк равна 20,5%, при данных условиях:

- кредитная процентная ставка (СП) – 26,5%

- налог на прибыль (Нп) – 0,24 единицы

- расходы компании по получению займа в его сумме (УРбк) – 0,02 единицы

кредитная процентная ставка (СП) – 26,5%

кредитная процентная ставка (СП) – 26,5%Если компания, нуждающаяся в кредите, не имеет вторичных затрат в виде банковского кредитования или она минимальна при сравнении с последним финансовым вложением, то вышеуказанный расчет проводится без знаменателя (1-УРбк). Тогда цена снижается до 20,14% = 26,5 (1 – 0,24).

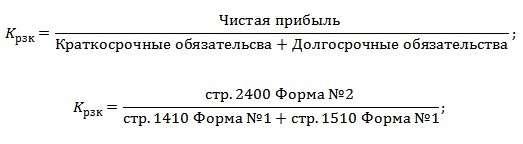

Расчет рентабельности заемного капитала

Показатель эффективности работы компании берется за определенное время: месяц, год или квартал. В расчете участвует среднеарифметическая величина займа за указанный период.

Вычисление проводится по стандартной формуле:

Рентабельность принято рассчитывать в процентном соотношении, для получения исходного значения полученные данные умножают на 100%.

Не существует оптимального или универсального значения для этого показателя. Его анализируют в динамике, проводя анализ с другими компаниями (из одной сферы деятельности).

Та фирма, у которой будут выше эффективность управления кредитом, будет иметь большее значение рентабельности предприятия. Если показатель составляет 50%, то каждый рубль одолженных денег будет приносить 50 копеек чистой прибыли.

Предприятия, регулярно использующие дополнительную материальную помощь, находятся в выигрыше по сравнению с фирмами, работающими только с собственными деньгами. Несмотря на обязательство по выплате установленной контрактом процентной ставки, компания повышает свою рентабельность, но экономический эффект оценивается в сравнении с потенциальными доходами (чистой прибылью).

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник