- Как рассчитать средневзвешенную стоимость капитала

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

- Стоимость капитала WACC, примеры и формула расчета

- 3.5.Средневзвешенная стоимость капитала и ее использование в инвестиционных расчетах

Как рассчитать средневзвешенную стоимость капитала

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

Источник

Стоимость капитала WACC, примеры и формула расчета

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

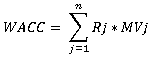

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

где, Rj — цена j-го источника средств; MVj — удельный вес j-го источника.

Классическая формула показателя WACC имеет следующий вид:

где,

kd — рыночная ставка по используемому компанией заемному капиталу, %;

T — ставка налога на прибыль, доли ед.;

D — сумма заемного капитала компании, ден. ед.;

E — сумма собственного капитала компании, ден. ед.;

ke — рыночная (требуемая) ставка доходности собственного капитала компании, %.

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

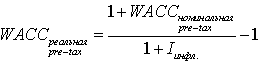

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

где, Iинфл. — уровень инфляции, доли ед.

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Источник

3.5.Средневзвешенная стоимость капитала и ее использование в инвестиционных расчетах

Мобилизация того или иного источника средств связана для предприятия с определенными расходами:

• акционерам следует выплачивать дивиденды;

• владельцам корпоративных облигаций — проценты;

• банкам — проценты за предоставленные ими кредиты и т. д.

Общую величину средств, которые следует уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему, называют ценой капитала. В идеальном случае предполагают, что оборотные активы финансируют за счет краткосрочных обязательств, а внеоборотные — за счет долгосрочных обязательств. Тем самым оптимизируют общую сумму затрат на привлечение различных источников.

Концепция «цены* является ключевой в теории капитала.

На практике различают два понятия.

1. Цена капитала данного предприятия.

2. Цена действующего предприятия в целом как субъекта хозяйствования на рынке капитала.

Первое понятие количественно выражают в сложившихся на предприятии относительных годовых расходах по обслуживанию долга перед собственниками (акционерами) и кредиторами. Второе выражают различными параметрами, в частности, стоимостью активов, объемом собственного капитала, прибыли. Оба понятия количественно взаимосвязаны. Так, если предприятие участвует в реализации проекта, доходность которого ниже цены капитала, то стоимость компании после завершения данного проекта понизится.

Основная сложность заключается в определении стоимости единицы капитала, полученного за счет конкретного источника средств. Для некоторых источников цену капитала можно установить достаточно точно (например, цена акционерного капитала, банковского кредита, облигационного займа). По другим источникам средств выполнить такие расчеты довольно сложно (например, по нераспределенной прибыли, кредиторской задолженности).

По внешнему признаку нераспределенная прибыль кажется бесплатным источником финансирования, но это не так. Нераспределенная прибыль принадлежит собственникам (акционерам) предприятия. Именно они решают, вложить ли ее в производство или направить на выплату дивидендов. Поэтому нераспределенную прибыль следует рассматривать как элементкапитала.вкладываявкоторыйсвои деньги, акционеры хотели бы получить дополнительный доход. Поэтому стоимость нераспределенной прибыли совпадает с ценой капитала, полученного от размещения обыкновенных акций. Предприятие-эмитент несет дополнительные затраты, связанные с выпуском и размещением нового пакета обыкновенных акций. При мобилизации внутреннего источника финансирования в форме нераспределенной прибыли такие затраты отсутствуют.

Тогда можно записать:

|

где Ц|Ш — цена (стоимость) нераспределенной прибыли; Цол — цена (стоимость) привлечения акционерного капитала в форме дополнительной эмиссии обыкновенных акций.

Средневзвешенная стоимость капитала — ССК (Weighted Average Cost of Capital, WACC) представляет собой минимальную норму прибыли, которую ожидают инвесторы от своих вложений. Выбранные для реализации проекты должны обеспечивать хотя бы не меньшую рентабельность, чем ССК. Ее рассчитывают как средневзвешенную величину из индивидуальных стоимостей (цен), в которые обходится предприятию привлечение различных видов источников средств:

1) акционерного капитала, состоящего из стоимости обыкновенных и привилегированных акций (префакций);

2) облигационных займов;

3) банковских кредитов;

4) кредиторской задолженности и др.

Стандартная формула для вычисления ССК следующая:

| П

|

где Ц — цена /-го источника средств, %/ У( — удельный вес ы о источника средств в общем объеме капитала, доли единицы; п — количество привлекаемых источников средств (1 = 1, 2,3. и).

Концепция ССК многогранна и связана с многочисленными вычислениями. В повседневной практике возможен экспресс -анализ, в котором за ССК принимают среднюю ставку банковского процента (на региональном или российском кредитном рынке). Такой подход вполне логичен, так как при выборе варианта инвестирования

Таблица3.1. РасчетССК по акционерной компании

|

ожидаемая норма прибыли (рентабельность инвестиций) должна быть выше, то есть Ри > СП.

ССК используют в инвестиционном анализе при отборе проектов к реализации следующим образом.

1. Для дисконтирования денежных потоков с целью вычисления чистого приведенного эффекта (ЧПЭ) проектов. Если ЧПЭ > 0, то проект допускают к дальнейшему рассмотрению, при ЧПЭ ССК, то проект может быть реализован как обеспечивающий интересы инвесторов и кредиторов. При условии ВНД = » ССК предприятие безразлично к данному проекту. При условии ВИД х 0,05 + 15×0,15 + 20×0,05).

Учетная ставка Центрального банка России в IV квартале 2006 г. составляла 11,5%. Следовательно, привлечение капитала в указанных выше пропорциях для компании невыгодно, так как ССК > СП (12,95% > 11,5%).

Определив ССК, можно переходить к оценке эффективности инвестиционных проектов, имея в виду, что рентабельность инвестиций должна быть выше средневзвешенной стоимости капитала.

1. Что показывает цена капитала любого предприятия?

2. Что выражает цена действующего предприятия в целом?

3. Приведите методику расчета средневзвешенной стоимости капитала.

Источник