- Инвестиции: Шпаргалка.

- 48. ПРОЕКТ ПРОИЗВОДСТВА РАБОТ.

- Пример инвестиционного проекта с расчетами его эффективности

- Пример целей инвестиционного бизнес-плана

- Основные виды

- Пример вклада: содержание и структура

- Расчетная часть

- Чистая приведённая стоимость

- Относительные коэффициенты доходности

- Инвестиционный проект производства строительных материалов

- Исходные данные показателей проекта. Расчет эффективности инвестиций без учета банковского кредита. Расчетные значения данных показателей в каждом периоде. Расчет необходимых выплат по кредиту, определение индекса доходности проекта с учетом кредита.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Инвестиции: Шпаргалка.

48. ПРОЕКТ ПРОИЗВОДСТВА РАБОТ.

Проект производства работ (ППР) составляется строительно-монтажной организацией или специализированными предназначенными для оказания технической помощи и внедрения новых достижений трестами. ППР согласовывается с генеральным подрядчиком или субподрядчиком в зависимости от того, кем он разработан. Для особо сложных зданий или сооружений ППР должен составляться проектной организацией с разработкой конструкций, необходимых при возведении здания или сооружения. ППР разрабатывается на каждый этап строительства. В состав ППР подготовительного периода включаются: календарный план производства работ в виде линейного или сетевого графика; график поступления необходимых строительных конструкций, деталей, полуфабрикатов, основных материалов и оборудования; строительный и генеральный планы всей площадки строительства с уточненным расположением временных сооружений, внеплощадочных и внутриплощадочных коммуникаций и сетей с подводкой их к местам потребления; рабочие чертежи привязки типовых временных сооружений; краткая пояснительная записка.

В состав ППР для объектов включаются: календарный план производства работ (для несложных объектов) или комплексный сетевой график (для сложных объектов), в которых устанавливаются последовательность и сроки выполнения работ, потребности в ресурсах, сроки поставки оборудования; строительный генеральный план с расположением приобъектных постоянных и временных транспортных путей, сетей водоснабжения, канализации, электроснабжения, теплоснабжения, административно-хозяйственной и диспетчерской связи, монтажных кранов, механизированных установок, временных инвентарных зданий, сооружений и устройств, используемых для нужд строительства; график поступления на объект строительных конструкций, деталей, полуфабрикатов, материалов, оборудования; сводный график потребности в рабочих кадрах и основных строительных машинах; технологические карты на сложные работы и работы, выполняемые новыми методами, а на остальные работы – типовые технологические карты, привязанные к объекту и местным условиям; карты трудовых процессов; мероприятия по технике безопасности; краткая пояснительная записка с расчетами материальных ресурсов и обоснованием принятых решений.

Большое значение для совершенствования методов и приемов труда имеют карты трудовых процессов, являющиеся обязательной технологической документацией по организации труда в бригадах и звеньях. В них приводятся наиболее прогрессивные методы и приемы труда, применяемые при выполнении отдельных видов работ. Карты трудовых процессов имеют единую форму и содержат следующие разделы: назначение и эффективность применения карты; исполнители; предметы и орудия труда; условия и подготовка процесса; приемы труда.

Источник

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

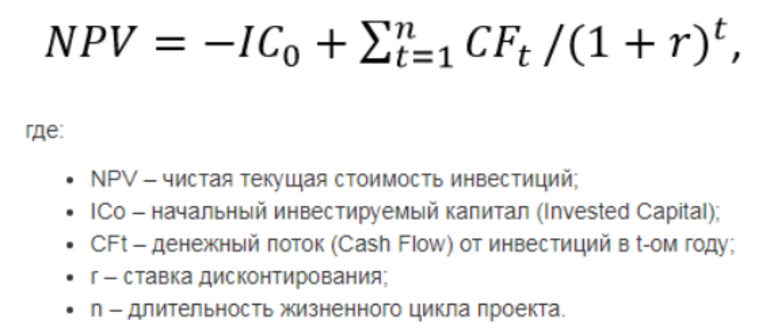

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

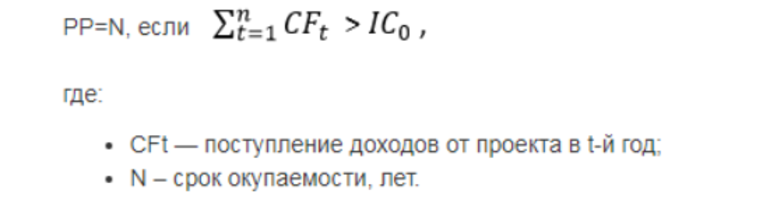

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

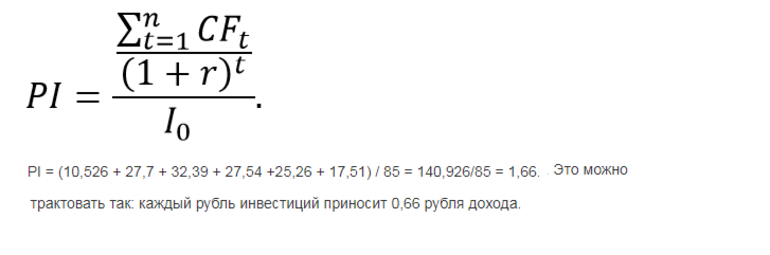

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

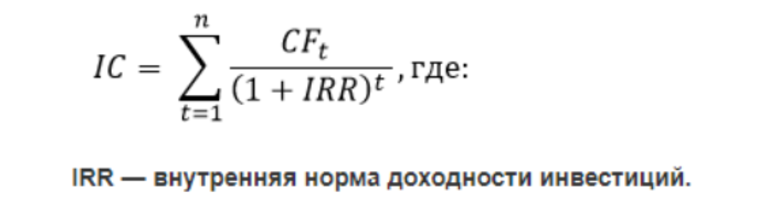

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Источник

Инвестиционный проект производства строительных материалов

Исходные данные показателей проекта. Расчет эффективности инвестиций без учета банковского кредита. Расчетные значения данных показателей в каждом периоде. Расчет необходимых выплат по кредиту, определение индекса доходности проекта с учетом кредита.

| Рубрика | Финансы, деньги и налоги |

| Вид | практическая работа |

| Язык | русский |

| Дата добавления | 02.12.2009 |

| Размер файла | 31,5 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Министерство образования Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Комсомольский — на — Амуре государственный технический университет»

Институт новых информационных технологий

Факультет экономики и технологии

Кафедра «Финансы и Кредит»

по дисциплине «Инвестиции»

Солнечный 2009 год

Инвестиционный проект производства строительных материалов. Предусмотрено, что строительно-монтажные и пуско-наладочные работы (строительство производственных площадей, приобретение и установка технологического оборудования) будут проводиться в течение двух лет.

Выпуск продукции рассчитан на 9 лет. Производство планируется начать сразу же после монтажа оборудования.

Значения капитальных вложений (К), объема производства (Nпр), цены продукции (Ц), постоянных затрат (Спос), переменных затрат (Сп), налогов (Н), величин ликвидационной стоимости (L) и нормы дисконтирования (требуемая инвестором норма дохода) (Е), а также изменение этих показателей в течение времени приводятся в таблице 1.1, 1.2.

Исходные данные показателей проекта

1. Экономическую целесообразность организации производства:

* интегральный эффект от реализации проекта;

* индекс доходности или рентабельности инвестиций;

* внутреннюю норму доходности.

Изменение исходных показателей проекта по периодам

Индекс показателей по годам

Цена за единицу

Постоянные затраты (без амортизации)

2. Установить, как измениться эффективность проекта, если известно, что для организации производства предприятие воспользовалось кредитом коммерческого банка.

Инвестиции распределяются из расчета 70 % — банковский кредит, 30 % — собственные средства предприятия.

Кредит банком выдан на 5 лет (считая от начала реализации проекта) под 30 % годовых. Условия возврата кредита следующие: по истечении третьего года возвращается 30 % всех кредитов предприятию; четвертого — 50 %, пятого — 20 %.

3. Сделаем вывод о влиянии кредита банка на эффективность инвестиций.

І. Рассчитаем эффективность инвестиций без учета банковского кредита.

1. Трансформируем исходные данные, выраженные через индексы, в абсолютные цифры, для этого умножим величину показателя таблицы. 1.1 на соответствующий индекс таблицы. 1.2. Полученные данные занесем в таблицу 1.3.

Исходные данные проекта в t — м периоде

Индекс показателей по годам

Постоянные затраты (без

Произведем расчет капитальных вложений (млн. р.), в t-м периоде:

Капитальные вложения в о-м периоде = 18,40 Ч 1,00 = 18,40 (млн. р.);

Капитальные вложения в 1-м периоде = 18,40 Ч 1,08 = 33,12 (млн. р.).

Сделаем расчет по объему производства (млн. м 2), в t-м периоде:

Объем производства во 2-м периоде = 15,90 Ч 1,00 = 15,90 (млн. м 2);

Объем производства в 3-м периоде = 15,90 Ч 1,08 = 17,17 (млн. м 2);

Объем производства в 4-м периоде = 15,90 Ч 1,15 = 18,29 (млн. м 2);

Объем производства в 5-м периоде = 15,90 Ч 1,26 = 20,03 (млн. м 2);

Объем производства в 6-м периоде = 15,90 Ч 1,30 = 20,67 (млн. м 2);

Объем производства в 7-м периоде = 15,90 Ч 1,33 = 21,15 (млн. м 2);

Объем производства в 8-м периоде = 15,90 Ч 1,36 = 21,62 (млн. м 2);

Объем производства в 9-м периоде = 15,90 Ч 1,10 = 17,49 (млн. м 2);

Объем производства в 10-м периоде = 15,90 Ч 0,80 = 12,72 (млн. м 2).

Рассчитаем цену за единицу продукции (р./м 2), в t-м периоде:

Цена за единицу во 2-м периоде = 7,12 Ч 1,00 = 7,12 (р./м 2);

Цена за единицу в 3-м периоде = 7,12 Ч 1,06 = 7,55 (р./м 2);

Цена за единицу в 4-м периоде = 7,12 Ч 1,11 = 7,90 (р./м 2);

Цена за единицу в 5-м периоде = 7,12 Ч 1,20 = 8,54 (р./м 2);

Цена за единицу в 6-м периоде = 7,12 Ч 1,24 = 8,83 (р./м 2);

Цена за единицу в 7-м периоде = 7,12 Ч 1,27 = 9,09 (р./м 2);

Цена за единицу в 8-м периоде = 7,12 Ч 1,30 = 9,26 (р./м 2);

Цена за единицу в 9-м периоде = 7,12 Ч 1,30 = 9,26 (р./м 2);

Цена за единицу в 10-м периоде = 7,12 Ч 1,35 = 9,61 (р./м 2).

Произведем расчет для постоянных затрат (без амортизации) (млн.р/г), в t-м периоде:

Постоянные затраты (без амортизации) во 2-м периоде = 35,30 Ч 1,00 = 35,30 (млн.р/г);

Постоянные затраты (без амортизации) в 3-м периоде = 35,30 Ч 1,03 = 36,36 (млн.р/г);

Постоянные затраты (без амортизации) в 4-м периоде = 35,30 Ч 1,05 = 37,07 (млн.р/г);

Постоянные затраты (без амортизации) в 5-м периоде = 35,30 Ч 1,09 = 38,48 (млн.р/г);

Постоянные затраты (без амортизации) в 6-м периоде = 35,30 Ч 1,11 = 39,18 (млн.р/г);

Постоянные затраты (без амортизации) в 7-м периоде = 35,30 Ч 1,12 = 39,54 (млн.р/г);

Постоянные затраты (без амортизации) в 8-м периоде = 35,30 Ч 1,15 = 40,60 (млн.р/г);

Постоянные затраты (без амортизации) в 9-м периоде = 35,30 Ч 1,16 = 40,95

Постоянные затраты (без амортизации) в 10-м периоде = 35,30 Ч 1,18 = 41,65

Рассчитаем переменные затраты (р./м 2), в t-м периоде:

Переменные затраты за 2-й период = 2,35 Ч 1,00 = 2,35 (р./м 2);

Переменные затраты за 3-й период = 2,35 Ч 1,05 = 2,47(р./м 2);

Переменные затраты за 4-й период = 2,35 Ч 1,08 = 2,54 (р./м 2);

Переменные затраты за 5-й период = 2,35 Ч 1,17 = 2,75 (р./м 2);

Переменные затраты за 6-й период = 2,35 Ч 1,19 = 2,80(р./м 2);

Переменные затраты за 7-й период = 2,35 Ч 1,22 = 2,87(р./м 2);

Переменные затраты за 8-й период = 2,35 Ч 1,27 = 2,98 (р./м 2);

Переменные затраты за 9-й период = 2,35 Ч 1,29 = 3,03(р./м 2);

Переменные затраты за 10-й период = 2,358 Ч 1,32 = 3,10 (р./м 2).

Сделаем расчет для налогов (млн.р./г), в t-м периоде:

Налог за 2-й период = 16,8 Ч 1,00 = 16,80 (млн.р./г);

Налог за 3-й период = 16,8 Ч 1,10 = 18,48 (млн.р./г);

Налог за 4-й период = 16,8 Ч 1,20 = 20,16 (млн.р./г);

Налог за 5-й период = 16,8 Ч 1,30 = 21,84 (млн.р./г);

Налог за 6-й период = 16,8 Ч 1,50 = 25,20 (млн.р./г);

Налог за 7-й период = 16,8 Ч 1,60 = 26,88 (млн.р./г);

Налог за 8-й период = 16,8 Ч 1,50 = 25,20 (млн.р./г);

Налог за 9-й период = 16,8 Ч 1,30 = 21,84 (млн.р./г);

Налог за 10-й период = 16,8 Ч 1,05 = 17,64 (млн.р./г).

2. Определим себестоимость единицы продукции для каждого периода:

Себестоимость единицы продукции (С) определяем по формуле

где Сп — переменные затраты (издержки);

Спос — постоянные затраты (издержки);

Nпр — объем производства.

С (за 2-й период) = 2,35 + 35,30 = 2,35 + 2,22 = 4,57

С (за 3-й период) = 2,47 + 36,36 = 2,47 + 2,12 = 4,59

С (за 4-й период) = 2,54 + 37,07 = 2,54 + 2,03 = 4,57

С (за 5-й период) = 2,75 + 38,48 = 2,75 + 1,92 = 4,67

С (за 6-й период) = 2,80 + 39,18 = 2,80 + 1,90 = 4,70

С (за 7-й период) = 2,87 + 39,54 = 2,87 + 1,87 = 4,74

С (за 8-й период) = 2,98 + 40,60 = 2,98 + 1,88 = 4,86

С (за 9-й период) = 3,03 + 40,95 = 3,03 + 2,34 = 5,37

С (за 10-й период) = 3,10 + 41,62 = 3,10 + 3,27 = 6,37.

3. Определим балансовую прибыль предприятия.

Балансовую прибыль предприятия (Пб) в t-м периоде определяем по формуле

где Nпр — объем производства;

Ц — цена продукции;

С — себестоимость единицы продукции.

Пб (за 2-й период) = 15,90 Ч (7,12 — 4,57) = 40,55

Пб (за 3-й период) = 17,17 Ч (7,55 — 4,59) = 50,82

Пб (за 4-й период) = 18,29 Ч (7,90 — 4,57) = 60,91

Пб (за 5-й период) = 20,03 Ч (8,54 — 4,67) = 77,52

Пб (за 6-й период) = 20,67 Ч (8,83 — 4,70) = 85,37

Пб (за 7-й период) = 21,15 Ч (9,04 — 4,74) = 90,95

Пб (за 8-й период) = 21,62 Ч (9,26 — 4,86) = 95,13

Пб (за 9-й период) = 17,49 Ч (9,26 — 5,37) = 68,04

Пб (за 10-й период) = 12,72 Ч (9,61 — 6,37) = 41,21.

4. Определим чистую прибыль предприятия в t-м периоде:

Чистую прибыль предприятия (Д) определяем по формуле

где Пб — балансовая прибыль предприятия;

Д (за 2-й период) = 40,55 — 16,80 = 23,75

Д (за 3-й период) = 50,82 — 18,48 = 32,34

Д (за 4-й период) = 60,91 — 20,16 = 40,75

Д (за 5-й период) = 77,52 — 21,84 = 55,68

Д (за 6-й период) = 85,37 — 25,20 = 60,17

Д (за 7-й период) = 90,95 — 26,88 = 64,07

Д (за 8-й период) = 95,13 — 25,20 = 69,93

Д (за 9-й период) = 68,04 — 21,84 = 46,2

Д (за 10-й период) = 41,21 — 17,64 = 23,57.

Полученные данные также сведем к табличной форме, в таблицу 1.4.

Расчетные значения данных показателей в каждом периоде

Себестоимость единицы продукции (С) (р.)

Балансовая прибыль предприятия (Пб), млн.р.)

Чистая прибыль предприятия (Д) (млн.р.)

5. Рассчитаем величину интегрального эффекта от реализации проекта. Для этого необходимо рассчитать величину притока и оттока наличности.

а) Приток в данном случае будет складываться из величины чистой прибыли в t-м периоде и величиной ликвидационной стоимости (табл. 1.5. ст.1 = ст. 2 + ст. 3).

б) Величину оттока наличности в нашем примере будут определять капитало-вложения (табл. 1. 5. ст. 4. = ст.5).

в) Разницу между притоком и оттоком наличности составит чистый денежный поток (ЧДП) (табл. 1.5 ст. 6 = ст. 1 — ст. 4).

г) Для повышения информативности расчетов анализируют величину кумулятивного денежного потока (КДП) или сумму ЧДП по каждому периоду с нарастающим итогом (табл. 1.5 ст. 7). В 0-м периоде КДП равен ЧТС, в последующих периодах КДП рассчитывается сложением ЧДП в данном периоде и ЧДП в предыдущем периоде:

КДП t = ЧДП + КДП t-1,

где ЧДП — чистый денежный поток в расчетном периоде;

КДП t-1 — кумулятивный денежный поток;

t — номер периода.

Период реализации проекта

Чистая при-быль предп-риятия

Чистый денежный поток

Кумулятив-ный денеж-ный поток

д) Для расчета интегрального эффекта (NPV) рассчитаем текущее значение (приведенное к базовому периоду) доходов от реализации проекта и текущее значение капиталовложений.

Приведенное к базовому периоду значение (текущая стоимость) ЧТП определяется по формуле

где S — текущая стоимость доходов;

Т — горизонт расчета.

Дt — доходы предприятия в t-м периоде;

Е — ставка дисконта;

2 3 4 5 6 7 8 9 10

(1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23)

Текущее значение капиталовложений определяется по формуле

где — Kt капиталовложения в t-м периоде

К = 18,4 + 33,12 = 18,40 + 26,93 = 45,33 (млн. р.)

Интегральный эффект составит разницу между дисконтированными доходами и капиталовложениями:

NPV = У Дt Ч 1 — У Кt Ч 1 .

NPV = 126,66 — 45,33 = 81,33 (млн. р.)

6. Рассчитаем индекс доходности проекта по формуле

ИД = 126,66 / 45,33 = 2,79 > 1 — значит, проект считается эффективным

7. Определим внутреннюю норму доходности (ВНД или IRR), она определя-ется из следующего уравнения:

У Дt Ч 1 — У Kt Ч 1 = 0 ,

2 3 4 5 6 7 8 9

(1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23)

Решение данного уравнения является достаточно сложной с математической точки зрения задачей. Для расчета ВНД в моем примере, был использован метод подстановки.

ВНД = 0,5576 ? 0,56 %

Данное условие ВНД = 56 % > Е = 0,23 % дает возможность считать, что инвестиции, вложенные в проект, себя оправдали.

ІІ. Рассчитаем эффективность инвестиций с учетом банковского кредита

1. Расчет необходимых кредитных средств

При реализации данного проекта целесообразнее брать кредит частями

(по мере освоения средств). В нашем случае для реализации проекта в начале

первого года (0-й период) необходимо инвестировать 18,4 млн.р. (5,52 млн.р. собственные средства и 12,88 млн.р. банковский кредит). По мере освоения этих средств в начале второго года (1-й период) инвестируется оставшиеся 33,12 млн.р. (9,94 млн.р. собственные средства и 23,18 млн.р. банковский кредит).

2. Расчет необходимых выплат по кредиту

По условию задания банковский кредит возвращается по истечению третьего года, т.е. 3-й период реализации проекта необходимо вернуть 30 % всех банковских кредитов. Это составит 10,81 млн.р.

По истечении четвертого и пятого годов необходимо вернуть 50 % и 20 % всех банковских кредитов — 18,03 млн. р. и 7,21 млн. р. соответственно. В итоге кредит будет возвращен.

3. Расчет процентов по кредиту

Если рассчитывать проценты на остаток кредита, то к концу первого года необходимо выплатить 3,86 млн.р., второго и третьего — 10,81 млн.р., четвертого — 7,57 млн. р. и пятого — 2,16 млн. р.

Размер выплат по данным кредитам приведен в табл. 1.6

Расчет необходимых выплат по кредиту

Источник