- Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Как жить на дивиденды

- Сколько нужно, чтобы жить на дивиденды

- Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды, если таких денег нет

- 1. Инвестируйте регулярно

- 2. Докупайте акции на полученные дивиденды

- 3. Вкладывайте деньги в разные компании

- 4. Рассмотрите для покупки «дивидендных аристократов» США

- 5. Не гонитесь за высокими дивидендами

- Как купить акции и получать дивиденды

- Возможна ли достойная жизнь на дивиденды и какой капитал для этого необходим?

- Преимущества дивидендной стратегии

- Расчёт требуемого капитала

- Сколько должно быть компаний в портфеле доходного инвестора?

- Дивидендная стратегия инвестирования. Плюсы и минусы

- Суть дивидендной стратегии — ваш капитал приносит деньги здесь и сейчас. Вы зарабатываете не на росте цены акции, а от регулярных поступлений денег на счет

- Дивидендная стратегия подходит для зрелых и пожилых людей

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

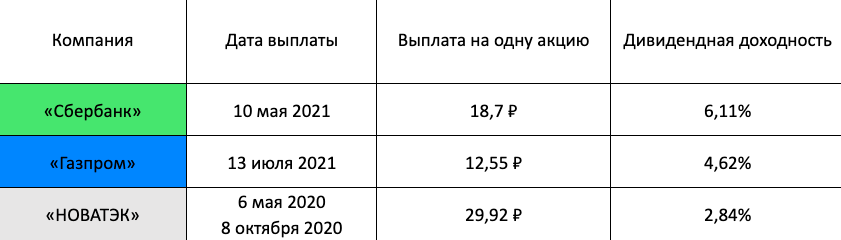

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

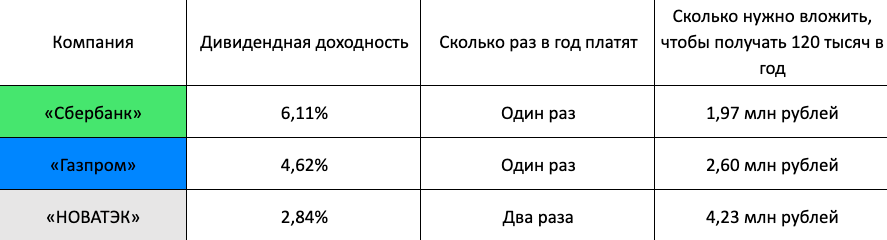

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

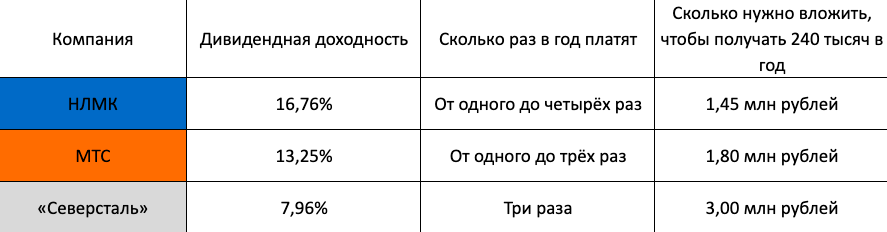

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

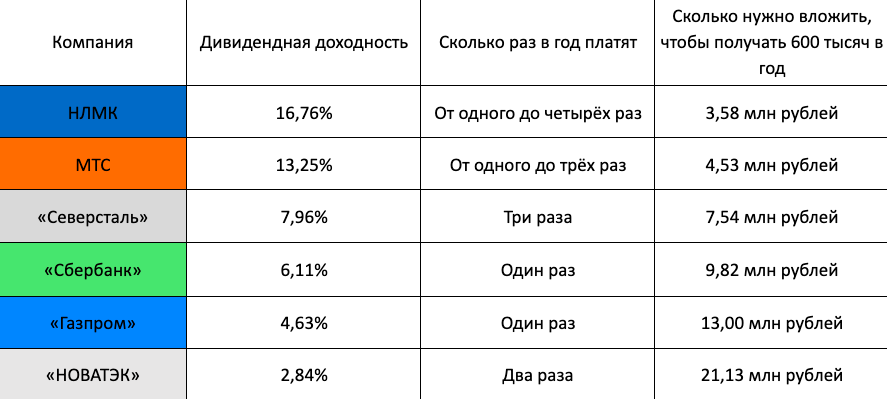

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Источник

Возможна ли достойная жизнь на дивиденды и какой капитал для этого необходим?

Опыт частного инвестора

Сегодня я хотел бы поговорить о дивидендной доходной стратегии, тем более что с каждым годом она приобретает всё большую популярность в российском инвестиционном сообществе.

Доходная стратегия предполагает, что основной фокус при формировании своего портфеля инвестор держит на стабильном и высоком денежном потоке от эмитентов (в виде дивидендов и купонов), а не на росте курсовой стоимости. Дивидендная стратегия является частным примером доходной.

Я и сам с годами стал приверженцем этого подхода, хотя изначально был настроен весьма скептически.

Преимущества дивидендной стратегии

- Живые деньги поступают на счёт, и инвестор может распорядиться ими как угодно — потратить на текущее потребление либо реинвестировать обратно в фондовый рынок. В кризисные периоды дополнительный кэш может избавить от необходимости продавать активы по невыгодной цене и, наоборот, дать возможность покупать по очень выгодной.

- Свой денежный поток можно прогнозировать с высокой точностью, поскольку компании заранее объявляют сумму выплат на акцию. Кроме того, у многих корпораций дивидендная политика чётко прописана в уставе (например, компания обязуется платить 50% с прибыли по МСФО). Поэтому, зная, какую прибыль получила компания за прошлый год, и владея калькулятором, можно легко рассчитать размер дивидендов на акцию, который обязуется выплатить эмитент.

- Для владельцев индивидуальных инвестиционных счетов ( ИИС ) это — чуть ли не единственный способ вывести часть денег со счёта без необходимости закрывать его в период трёхлетнего ограничения для сохранения налоговых льгот.

Обратите внимание: в «Открытие Брокер» выводить дивиденды с ИИС нельзя. - Инвестору не требуется проверять своё умение вовремя покупать/продавать акции для фиксации прибылей (или убытков). Ведь, как показывает практика, предсказание колебаний рыночных котировок — задача весьма нетривиальная.

Расчёт требуемого капитала

Главные вопросы, которые обычно интересуют начинающих инвесторов — действительно ли можно жить на дивидендный поток и какого размера капитал для этого необходим?

Базовый расчёт тут простой и даже по-своему примитивный, зависит от двух параметров:

- ожидаемая дивидендная доходность за год;

- ожидаемые траты семьи за год.

Логика очевидная — денежный поток от инвестиций должен превышать траты, чтобы можно было говорить о базовой финансовой независимости инвестора. При этом лучше, чтобы этот поток был по крайней мере в два раза больше требуемой для жизни суммы, тогда 50% дивидендов мы сможем реинвестировать, защищая свой капитал от обесценения.

Расчётная формула примет следующий вид:

Попробуем посчитать капитал для инвестора Василия, зная следующие вводные данные:

- в месяц семья Василия тратит около 40 000 рублей (480 000 в год);

- дивидендная доходность портфеля Василия — около 8%.

12 миллионов рублей — такой капитал требуется Василию для того, чтобы жить на дивидендный поток при текущих тратах, реинвестируя обратно половину поступающих на счёт денег.

Здесь важно понимать, что основная задача доходного инвестора — это правильное перераспределение денежного потока, направленного в его сторону, на длинном временном горизонте. Данная стратегия идеально подходит тем, кто планирует инвестировать в течение 20-30 лет, тогда время и сложный процент сами сделают всю работу. Не нужно быть самым умным, быстрым, прозорливым, чтобы нарастить капитал до гигантских размеров.

Большую роль в дивидендной стратегии играет грамотная диверсификация портфеля — нам становится принципиально важно иметь стабильный и постепенно нарастающий дивидендный поток. Пусть не год от года, но на расстоянии 3-5 лет положительная динамика денежного потока должна явно прослеживаться. Если же мы регулярно инвестируем, но со временем получаем всё меньше и меньше дивидендов — это опасный сигнал и знак того, что пришло время пересмотреть свои действия и поменять что-то в своем подходе.

При этом у инвестора не должно быть зависимости от выплат одной компании или сектора.

Сколько должно быть компаний в портфеле доходного инвестора?

С недавнего времени я выработал правило, что количество компаний в моём портфеле зависит от ожидаемой дивидендной доходности.

Поясню: я хочу, чтобы дивидендные выплаты за год полностью покрывали мне убытки в случае банкротства одного из эмитентов в моем портфеле .

Например, я ожидаю, что дивидендная доходность портфеля будет в районе 7%, тогда доля каждого эмитента в портфеле должна также равняться 7%, и, соответственно, всего в моём портфеле окажется 14-15 компаний. В данном случае убыток от обнуления стоимости акций одного из эмитентов будет полностью компенсирован мне дивидендными выплатами от всех остальных.

На что я обращаю внимание при отборе дивидендных акций в свой портфель:

1. Наличие у эмитента понятной и продуманной дивидендной политики, прописанной в уставе компании.

Чаще всего закрепляется фиксированный процент выплат (например, 25-50%) от прибыли или денежного потока за год. Радует, что компаний с понятной дивидендной политикой становится всё больше.

2. Наличие причины для мажоритарного акционера направлять часть прибыли компании на дивиденды, а не выводить её каким-либо иным способом.

3. История выплат.

Очень хорошо, если эмитент имеет стабильную историю дивидендных выплат, которые ещё и растут во времени.

4. Растущая динамика показателей компании.

Инвестору не следует забывать, что только устойчивость и доходность бизнеса могут обеспечить достойные результаты инвестору на длинном горизонте времени. Дивиденды — это лишь следствие наличия прибыли и денежного потока у компании.

5. Приемлемый уровень долговой нагрузки.

Мне, как акционеру компании, принципиально важно, чтобы компания работала в интересах своих владельцев, а не своих кредиторов. Существует масса примеров, когда корпорации в течение многих лет работают исключительно на обслуживание долга, пытаясь просто остаться на плаву. Я стараюсь избегать таких историй.

Дивидендная стратегия, при всей своей кажущейся простоте, имеет массу подводных камней и требует от инвестора достаточно серьёзного уровня знаний и умений. Формальный подход, когда выбор эмитентов делается исключительно на основании высоких дивидендных выплат, может привести к серьёзным убыткам.

Подписывайтесь на Открытый журнал , чтобы не пропустить новые публикации на канале!

Источник

Дивидендная стратегия инвестирования. Плюсы и минусы

Суть дивидендной стратегии — ваш капитал приносит деньги здесь и сейчас. Вы зарабатываете не на росте цены акции, а от регулярных поступлений денег на счет

То есть вы покупаете здоровье, крепкий сон и понятное финансовое будущее. Эта стратегия лично мне не подходит. У нее меньше гибкости, чем у доходной. Но есть люди, которым она подойдет идеально. Например, своей маме я порекомендую именно дивидендную стратегию.

Откуда вообще берутся дивиденды. Акция — это доля в бизнесе. Если бизнес успешен, то он приносит прибыль. Эту прибыль и распределяют пропорционально между акционерами.

Дивидендная стратегия подходит для зрелых и пожилых людей

Я немного категоричен. Допускаю, что есть и более молодые люди, которым подобная стратегия будет ближе всего.

Давайте разберем на примере. У нас есть пенсионер. Ему 65 лет. У него есть кое-какой капитал. Источниками капитала могут быть:

- Свой бизнес. Успешно проданный. Или не требующий личного участия.

- Высокооплачиваемая работа по найму. Он складывал излишки в “кубышку” на протяжении многих лет.

- Наследство от СССР в виде недвижимости. Пример: продал “трешку” в центре и переехал в “однушку” на окраине.

- Продажа ненужного “хлама”. Автомобиль, дача и пр.

Обратите внимание. Горизонт планирования такого человека неясен. Может он проживет 25 лет, а может год.

Основные принципы дивидендной стратегии

- Деньги — сегодня. Живые. Не виртуальные.

- Деньги — ежемесячно. Кушать на что-то надо.

- Четкий план поступлений. Мы всегда знаем размер и дату будущего денежного потока.

- Большую часть капитала держим в валюте потребления. Но кое-что и в твердой валюте.

- Прекращаем играть в любые авантюры: IPO, криптовалюты, трейдинг, роботы, перспективные ниши.

- Не играем в рост тела портфеля. Не рассчитываем на кризисы и глубокие коррекции.

- “Подушка безопасности” (депозиты, короткие облигации) сильно больше, чем у молодых инвесторов.

- Должны оставаться излишки на реинвестирование. Не проедаем тело капитала. Помним про сложный процент.

- По возможности обеспечиваем дополнительный доход для пополнения счета. Например, преподавание или работа на дому.

- Помним про налоги в 13%. Избежать их не получится.

Какой размер капитала должен быть. И сколько можно заработать?

Сколько денег нужно, чтобы была возможность жить на поступающие дивиденды?

Допустим, вы — одинокий человек. Живете в крупном городе. В активный период вам хватало 45.000 рублей в месяц на жизнь.

Вы не хотите снижать текущий уровень потребления.

Еще вам нужны средства для инвестирования. Допустим, еще 15.000 рублей в месяц.

При помощи дивидендной стратегии вам удается получить девятую доходность (9%). Это достижимая планка для рынка РФ.

60.000 х 12 = 720.000 рублей

Именно столько денег вам нужно в год дивидендами

8.000.000 рублей

Именно столько нужно для выхода на пенсию

Не так уж и много надо для счастья.:)

Вы можете играться с цифрами. Например, снизить уровень потребления. Или сократить немного объем средств, который вы направляете на реинвестирование.

Сходство с доходной стратегией

Дивидендная и доходная стратегия — близнецы-братья. Но есть нюансы:

- Дивидендные инвесторы гоняются за большими доходностями (двухзначными, например). Доходные инвесторы могут спокойно сидеть с меньшими дивидендами. Но знать, что в будущем эмитент способен нарастить прибыль и увеличить дивидендные отчисления.

- Дивидендные инвесторы обычно сидят только в бумажных активах. У доходных спектр инструментов шире.

- Дивидендные инвесторы почти никогда не надевают маску стоимостного инвестора. Доходные могут себе это позволить. Ведь доходность может быть не только от дивов, но и от роста тела.

- Дивидендный инвестор почти не смотрит на рост тела капитала.

Желания мажоритария платить дивиденды — главная заповедь дивидендного инвестора

Вы должны четко понимать, что вас не кинут и вам заплатят. Причины, по которым обычно платят вовремя и на регулярной основе:

- Нужен кеш. Мажоритарий (акционер с крупным пакетом акций, принимающий решения) затыкает дыры в других бизнесах.

- Компанию доит государство. Требование пополнять госбюджет.

- Материнская компания доит “дочку”.

- Смена владельца. Желание мажоритария заплатить по долгам за счет дивидендных выплат

- Скупка акций менеджментом.

- Некуда девать деньги. Резкий рост чистой прибыли.

Как понять намерения мажоритария? Посещать собрания акционеров, задавать вопросы и мониторить новостной поток по вашему эмитенту.

На какие моменты и показатели обращает внимание дивидендный инвестор

- Наличие у компании понятной дивидендной политики, прописанной в Уставе.

- История выплат.

- Размер дивидендов.

- Темпы роста дивидендов.

- Текущая прибыль.

- Нераспределенная чистая прибыль.

- Растущая динамика показателей компании.

Риски дивидендной стратегии

Дивидендная ловушка

Высокие дивиденды могут скрывать в себе высокие риски. У вас всегда должен быть четкий ответ на вопрос… а почему, собственно, платят так много. Если у компании проблемы, то она может вести неразумную дивидендную политику.

Очень высокие дивиденды ограничивают рост бизнеса

Это означает, что компания не может тратить деньги на развитие. Ей приходится выводить средства акционерам.

Внимательно следите за коэффициентом Payout Ratio. Это процент от прибыли, который компания выплачивает акционерам в виде дивидендов. Например, если Payout ratio более 75-90%, то это повод задуматься.

Вас могут кинуть

Дивидендная доходность не гарантирована. Компания может отменить или уменьшить дивиденды. Данный риск больше свойственен рынку РФ. У нас еще нет устойчивых дивидендных традиций. Минимизировать подобный риск можно двумя способами:

- Диверсификация. В вашем портфеле должно быть более 15 див.бумаг. Тогда кидок одного из эмитентов не сильно ударит по общим платежам.

- Добавление в портфель дивидендных бумаг США. Об этом ниже.

Дивидендный инвестор делает ИКСЫ на дивидендах

Логично же, правда? 🙂

На рынке постоянно возникают возможности. Например, сравнительно недавно на рынке РФ был облигационный кризис. Можно было купить ОФЗ с двухзначной доходностью. Окно возможностей быстро захлопнулось. Но время на совершение покупок у инвесторов было

Дивидендные инвесторы не ловят дно, они используют «подушку» из депозитов и облигаций в моменты когда их полностью устраивает текущая див.доходность. 10% — хорошо… Случился кризис? Видим 20-30% доходность дивидендами? Вообще шоколад. Покупаем.

Дивидендный инвестор не боится неликвида

ОСТОРОЖНО! Не повторять новичкам!

Знаете ли вы, что на внебиржевом рынке раз в некоторое время случаются истории, когда можно купить бумагу с доходностью 40% (. ) дивидендами и выше.

Минусы понятны. Не факт, что вы сможете быстро продать такую бумагу обратно. Но зачем же продавать сокровище? Если мы знаем всю ситуацию внутри компании, читаем отчетность, съездили на собрание акционеров и не видим проблем, то почему бы и не купить.

Покупают такие бумаги через голосовую заявку. Нужно позвонить брокеру и попросить совершить сделку с нужным эмитентом.

Начинайте изучать внебиржевой рынок ТОЛЬКО ПОСЛЕ ТОГО как во всех деталях освоите все тонкости дивидендной стратегии.

Дивидендный инвестор знает как получать “зарплату” раз в месяц и даже чаще

Многие почему-то боятся сезонности дивидендных выплат. Вы можете уже СЕЙЧАС сделать так, чтобы дивидендный и купонный доход капал на вашу карту не раз в полгода или год, а ЕЖЕМЕСЯЧНО. Как это сделать я детально описывал тут .

А что если? Мифы противников дивидендной стратегии

А вдруг кризис. Акции упадут на 70-80%. И дивиденды тоже.

Дивиденды в период кризисов не падают на 70-80%. Потому что не бывает такого, чтобы разом у всех компаний портфеля прибыль схлопнулась в разы. Особенно если портфель диверсифицирован по странам. Исключение — мировая война. Но вам в этот момент будет уже не до инвестиций.

В кризис многие компании наоборот оставляют дивиденды на прежнем уровне и даже поднимают их. Причины разные. Кому-то кеш нужен для затыкания дыр в других бизнесах. Кто-то боится страха инвесторов и еще большего падения цены акций.

Кстати, именно дивидендным инвесторам будет легче всего переносить сценарий аля Япония в 90-ые (резкое падение + долгий «боковик»). Дивиденды прокормят.

Дивидендные акции упадут также как и остальные

Это так. НО! Дивидендные акции в период кризисов падают меньше всех. Можете убедиться в этом, открыв графики из списка дивидендных аристократов США.

«Подушка безопасности» дивидендного инвестора может исчезнуть

Доходный инвестор держит «подушку безопасности» только в депозитах и ультракоротких облигациях.

В случае с депозитами он аккуратно раскидывает их по банкам. Чтобы подпадать под АСВ.

В случае с короткими облигациями он не продает их на панике, а спокойно дожидается погашения по номиналу и скупает подешевевшие акции. Обратите внимание, даже в лютые кризисы ультракороткие облигации падали в цене на 10-15%. Это ничто на фоне сложившихся в 10 раз акций.

А что насчет дивидендного трейдинга?

Дивидендный трейдинг не имеет никакого отношения к дивидендной стратегии инвестирования. Это удел спекулянтов.

Примеры бумаг

ВНИМАНИЕ! Список не является инвестиционной рекомендацией. Это просто пример.

США, дивидендные аристократы

Входят в индекс S&P 500. Платят 25+ лет. Ликвидны. Высокая капитализация.

Держите весь список бумаг:

- 3M Company

- A. O. Smith Corporation

- Abbott Laboratories

- AbbVie, Inc.

- ABM Industries Incorporated

- Aflac Incorporated

- Air Products and Chemicals, Inc.

- Albemarle Corporation

- Amcor PLC

- American States Water Company

- Aptargroup, Inc.

- Aqua America, Inc.

- Archer-Daniels-Midland Company

- AT&T Inc.

- Atmos Energy Corporation

- Automatic Data Processing, Inc.

- Bank OZK

- Becton, Dickinson and Company

- Black Hills Corporation

- Brady Corporation Class A

- Brown & Brown, Inc.

- Brown-Forman Corporation Class B

- C.H. Robinson Worldwide, Inc.

- California Water Service Group

- Cardinal Health, Inc.

- Carlisle Companies Incorporated

- Caterpillar Inc.

- CDK Global Inc

- Chevron Corporation

- Chubb Limited

- Church & Dwight Co., Inc.

- Cincinnati Financial Corporation

- Cintas Corporation

- Clorox Company

- Coca-Cola Company

- Colgate-Palmolive Company

- Commerce Bancshares, Inc.

- Community Bank System, Inc.

- Consolidated Edison, Inc.

- Cullen/Frost Bankers, Inc.

- Donaldson Company, Inc.

- Dover Corporation

- Eaton Vance Corp.

- Ecolab Inc.

- Emerson Electric Co.

- Essex Property Trust, Inc.

- Expeditors International of Washington, Inc.

- Exxon Mobil Corporation

- Fastenal Company

- Federal Realty Investment Trust

- Franklin Resources, Inc.

- General Dynamics Corporation

- Genuine Parts Company

- H.B. Fuller Company

- Hormel Foods Corporation

- Illinois Tool Works Inc.

- International Business Machines Corporation

- J.M. Smucker Company

- John Wiley & Sons, Inc. Class A

- Johnson & Johnson

- Kimberly-Clark Corporation

- Kontoor Brands, Inc.

- Lancaster Colony Corporation

- Leggett & Platt, Incorporated

- Lincoln Electric Holdings, Inc.

- Linde plc

- Lowe’s Companies, Inc.

- McCormick & Company, Incorporated

- McDonald’s Corporation

- MDU Resources Group Inc

- Medtronic Plc

- Meredith Corporation

- MSA Safety, Inc.

- National Fuel Gas Company

- National Retail Properties, Inc.

- New Jersey Resources Corporation

- NextEra Energy, Inc.

- Nordson Corporation

- Nucor Corporation

- nVent Electric plc

- Old Republic International Corporation

- Pentair plc

- People’s United Financial, Inc.

- PepsiCo, Inc.

- Polaris Inc.

- PPG Industries, Inc.

- Procter & Gamble Company

- Realty Income Corporation

- RenaissanceRe Holdings Ltd.

- RLI Corp.

- Roper Technologies, Inc.

- Ross Stores, Inc.

- RPM International Inc.

- S&P Global, Inc.

- SEI Investments Company

- Sherwin-Williams Company

- Sonoco Products Company

- Stanley Black & Decker, Inc.

- State Street Institutional Liquid Reserves Fund

- Sysco Corporation

- T. Rowe Price Group

- Tanger Factory Outlet Centers, Inc.

- Target Corporation

- Telephone and Data Systems, Inc.

- TJX Companies Inc

- UGI Corporation

- United Bankshares, Inc.

- United Technologies Corporation

- V.F. Corporation

- W.W. Grainger, Inc.

- Walgreens Boots Alliance Inc

- Walmart Inc.

- West Pharmaceutical Services, Inc.

США, дивидендные и облигационные ETF

Вы можете скопировать дивидендную стратегию буквально двумя-тремя эмитентами. Выбирать есть из чего:

- SDY — SPDR S&P Dividend ETF — выплаты ежеквартально — индекс аристократов S&P 500

- NOBL — ProShares S&P 500 Dividend Aristocrats — выплаты ежеквартально — индекс аристократов S&P 500

- HDV — iShares Core High Dividend ETF — выплаты ежеквартально — акции компаний США с высокими выплатами дивидендов

- VIG — Vanguard Dividend Appreciation ETF — выплаты ежеквартально — акции компаний США, которые в течение 10 и более лет подряд увеличивают выплату годовых дивидендов

- PFF — iShares US Preferred Stock (PFF) — выплаты ежемесячно — привилегированные акции компаний США

- SHYG — iShares 0-5 Year High Yield Corporate Bond ETF — выплаты ежемесячно — короткие высокодоходные облигации компаний США

- SHY — iShares 1-3 Year Treasury Bond ETF — выплаты ежемесячно — короткие гос.облигации США

Детальнее про доходную стратегию рассказывает в своих семинарахЛариса Морозова. Изучайте под микроскопом.

Источник