- Куда вложить деньги (под процент и ежемесячный доход)

- Проверяем, готовы ли мы вложить деньги

- Наличие финансовой подушки

- Наличие и отсутствие кредитов и долгов

- Готовность потерять деньги

- Во что вложить свободные деньги

- Как выбрать, во что вложить деньги

- Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

- Куда инвестировать деньги с гарантией доходности (7-10%)

- Банковские депозиты

- Самые выгодные вклады

- Инвестиционный вклад

- Финансовые инструменты с высоким процентом доходности (до 15% годовых)

- Облигации

- Инвестиции в стартапы

- Металлические счета

- Инвестиционные проекты

- Недвижимость

- Вложения с доходностью от 20% годовых

- Акции

- Частное кредитование

- ПАММ-счета

- Криптовалюта

- ETF-фонды

- Инвестиции в МФО

Куда вложить деньги (под процент и ежемесячный доход)

Куда вложить деньги? А еще лучше куда вложить деньги так, чтобы платили ежемесячно и хороший процент? Такие вопросы возникают, как только мы начинаем думать о том, чтобы наши деньги начали уже наконец-то работать на нас. Давайте вместе разберемся с этим вопросом.

Проверяем, готовы ли мы вложить деньги

Прежде чем вложить деньги в какой-либо проект, адекватно оцените возможности и риски.

Наличие финансовой подушки

Она из ключевых ошибок начинающих инвесторов — это отсутствие резервного фонда (финансовой подушки безопасности).

Что это такое? Это определенная сумма, которая находится в резерве и ни при каких обстоятельствах не подвергается риску и не тратится.

Такую подушку создают на случай:

- потери работы;

- потери трудоспособности;

- непредвиденных трат;

- форс-мажора.

Сюда же можно отнести и инвестирование, ведь никто не даст 100-процентной гарантии того, что вложения будут удачными. В случае просадки депозита приобретенные активы могут быть проданы и выведены из инвестиционного портфеля с убытком. Также бывают случаи, когда инвестор теряет все вложенные средства. В качестве страховки от таких случаев и создается резервный капитал (финансовая подушка безопасности), имея который инвестор никогда не останется без средств к существованию.

Как правило, это сумма хранится на депозитах в надежных банках и равняется 3–6 месячным доходам семьи. Если такой капитал создан, при этом есть стабильный доход и отсутствуют долги, то можно считать, что человек достаточно защищен и может позволить себе инвестировать без потери качества жизни. Также «финансовую подушку» можно держать на накопительных счетах. Подробнее об этом виде счетов читайте в нашей специальной статье.

Как создать резервный капитал:

- проанализировать свои расходы;

- предпринять шаги по увеличению доходов;

- откладывать 10% от ежемесячного поступления средств;

- отказаться от вредных привычек и спонтанных покупок;

- откладывать все нерегулярные денежные поступления (подарки, премии, проценты по депозитам и т. д.).

Если задействовать все эти средства, то можно собрать требуемую сумму примерно за 10 месяцев.

Внимание! Нежелательно инвестировать средства в высокорисковые проекты, не имея резервного капитала. В противном случае психологическая нагрузка будет слишком высокой, и есть риск вывода средств во время значительной просадки под воздействием эмоций.

Наличие и отсутствие кредитов и долгов

Наличие долгов и кредитов можно рассматривать как условие, усложняющее или делающее невозможным вложение средств. Но не все экономисты согласны с этим.

Например, всемирно известный финансовый консультант Бодо Шофер советует примерно 50% от незапланированного дохода (если таковой имеется) инвестировать в проекты с минимальным риском, а другие 50% потратить на погашение кредита.

Однако такой подход не всегда обоснован, так как размер процентов по кредиту всегда превышает размер процентов по вкладу примерно в 1,5–2 раза. Поэтому данный вариант можно рассматривать только как средство сохранения капитала и возможность уберечь его от инфляции.

Еще один довод «против» — это то, что, инвестируя деньги при наличии непогашенного кредита, человек лишается средств, которые он мог бы сэкономить на процентах по кредиту, и в то же время берет на себя дополнительные риски. А это значит, что в случае неудачного вложения он рискует остаться без накоплений и с непогашенным кредитом, что еще больше усугубит ситуацию.

Если решение принято в пользу вложения, то нужно обратить внимание на следующие факторы:

- процентную ставку по кредиту;

- остаток суммы по кредиту;

- ожидаемый доход по инвестициям;

- степень риска.

Готовность потерять деньги

При инвестировании следует быть готовым к тому, что все вложенные средства могут быть потеряны. А это значит, что не стоит уподобляться людям, которые на пике роста фондового рынка продают свои квартиры и вкладывают все деньги в ценные бумаги. Как правило, результат таких действий — финансовый крах. Поэтому здесь на первый план выходит ответственность и адекватная оценка своих возможностей.

Готовность потерять деньги можно охарактеризовать как готовность брать на себя инвестиционный риск.

Здесь учитываются следующие составляющие:

- Активы.Все активы, имеющиеся в распоряжении инвестора, оцениваются в соответствии с их ликвидностью. Наиболее весомое значение имеют высоколиквидные активы, то есть те, которые могут быть использованы в любое время без риска потери их ценности (счета в банках, депозиты, наличные и т. д.).

- Обязательства. К ним относится ипотека клиента во всех финансовых учреждениях. Данный показатель уменьшает общую сумму активов.

- Обязательные ежемесячные расходы. Сюда входят: затраты на питание, коммунальные услуги, ежемесячные платежи по долговым обязательствам, страховые взносы, оплата транспорта и другие текущие расходы.

После того как определена сумма по каждому показателю, применяют формулу:

(активы – обязательства) / ежемесячные расходы.

В результате получается коэффициент, который показывает количество месяцев, в течение которых клиент может покрывать ежемесячные расходы.

- активы семьи составляют 1 млн руб.;

- обязательства (ипотека) — 100 тыс. руб.;

- ежемесячные расходы — 30 тыс. руб. в месяц.

(1 000 000 – 100 000) / 30 000 = 30

В приведенном примере бюджет семьи позволяет покрывать расходы на протяжении 30 месяцев (2,5 лет). Проще говоря, если человек продаст все свои активы, то ему хватит средств, чтобы прожить 30 месяцев, не снижения уровень жизни. В данном случае семью можно назвать финансово защищенной.

Но если полученный результат показывает, что семья не может покрыть расходы даже за один месяц, то от инвестирования лучше отказаться.

Если в результате выяснилось, что человек может покрыть расходы за 2 месяца, то ему рекомендуется совершать вложения в проекты с минимальным риском. Это могут быть: облигации крупных компаний, государственные облигации, банковский депозит, покупка золота или недвижимости. Такие вложения не приносят большого дохода, но дают высокую гарантию, что инвестор не потеряет вложенные средства.

Если коэффициент превысил планку 3 месяца, то можно позволить себе пойти на максимальный инвестиционный риск. В данном случае можно инвестировать в акции предприятий, иностранную валюту, фьючерсы, опционы, стартапы и т. д. Такие инструменты могут приносить довольно высокую прибыль, но при этом не считаются высокорисковыми.

Кроме того, нужно учесть еще несколько моментов.

Во-первых, следует подумать над тем, какое количество денег можно заморозить и на какой срок, так как именно сроки определяют величину рисков.

Во-вторых, сумма вложений должна быть такой, какую можно позволить себе потерять без снижения уровня жизни.

В-третьих, эта сумма должна быть взята только из свободных денег. Ни в коем случае не следует брать в кредит средства для инвестирования.

В-четвертых, размер вложенной суммы не должен вызывать психологического дискомфорта.

Во что вложить свободные деньги

Варианты вложения свободных денежных средств:

- Банковский депозит.Основные преимущества – доступность, высокая ликвидность, низкий риск. Основной минус — невысокая доходность.

- Облигации. Выпускаются как государством, так и различными компаниями, региональными властями, финансовыми институтами и т. д. Проценты по облигациям выплачиваются согласно условиям эмиссии. Это может быть: ежегодно, раз в полгода, ежеквартально или ежемесячно. Подробнее о том, как заработать на облигациях читайте в этой статье.

- ПИФы — паевые инвестиционные фонды, в которых инвестор покупает пай с целью получения дивидендов. Из множества таких паев образуется фонд, занимающийся торговлей различными инструментами фондового рынка, при этом прибыль распределяется между инвесторами. Подробнее о ПИФах читайте в нашей специальной статье.

- ETF— биржевой инвестиционный фонд, представляющий собой разновидность ИФ, акциями которого можно торговать на бирже. Основные плюсы — минимальный риск, высокая ликвидность, возможность постоянного контроля за состоянием портфеля. Подробнее об ETF вы можете ознакомиться тут.

- Недвижимость. Основные минусы — большой начальный капитал, нестабильная доходность и длительное замораживание крупной суммы. Но при наличии опыта недвижимость может приносить ежемесячный пассивный доход, если сдавать ее в аренду.

- Акции.При грамотном подходе вложение в акции может стать перспективной инвестицией. Но если опыта нет, лучше довериться профессиональному управляющему с хорошей историей доходности. О том, как заработать на акциях читайте в нашей статье.

Как выбрать, во что вложить деньги

Чтобы грамотно выбрать инструмент для вложений, сделайте следующее:

- Соберите и проанализируйте как можно больше информации. Источники: специальная литература, тематические сайты, форумы и другие ресурсы, посвященные инвестированию.

- Получите консультацию эксперта по конкретным проектам, чтобы понять, какие возможности и какие подводные камни скрываются под каждым из них.

- Посетите курсы или обучающие вебинары. Это поможет лучше ориентироваться на инвестиционном рынке и снизит вероятность ошибок.

- После того как будет собрана вся информация, проанализируйте все данные по конкретным инструментам и проведите сравнение. Лучший вариант — таблица с критериями.

Основные критерии выбора:

- надежность;

- доходность;

- риск;

- ликвидность инвестиций;

- сроки;

- возможность досрочного вывода средств.

Внимание! Чем больше аспектов учтено в сравнительной таблице, тем объективнее выбор.

Важнейший принцип инвестирования — отсутствие постоянства и наличие рисков. Даже самые успешные финансисты иногда теряют деньги. А это значит, все вложения нужно делать взвешенно, хладнокровно и только после тщательного анализа.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

Автор: Иванова Светлана Сергеевна · Опубликовано Ноябрь 23, 2019 · Обновлено Июнь 17, 2020

Казалось, в современных условиях население находится в полной зависимости от располагаемых финансовых средств. Однако находятся в подобных оковах чаще всего не из-за низкого заработка, а наоборот – нерационального его распределения. Растрата – признак того, что человек не понимает, как управлять ежемесячными доходами.

На 2019 год официально прогнозируется уровень инфляции в 4,3%. Это то значение, на которое обесцениваются денежные средства. Крупные суммы сейчас при общем росте цен могут значительно снизиться.

В свою очередь финансы могут также работать на вас, приносить дополнительную доходность, быть «подушкой безопасности» в кризисных ситуациях. Чтобы они начали работать на вас, рассмотрите возможности вложить деньги с гарантией в различные варианты.

Краткое содержание статьи

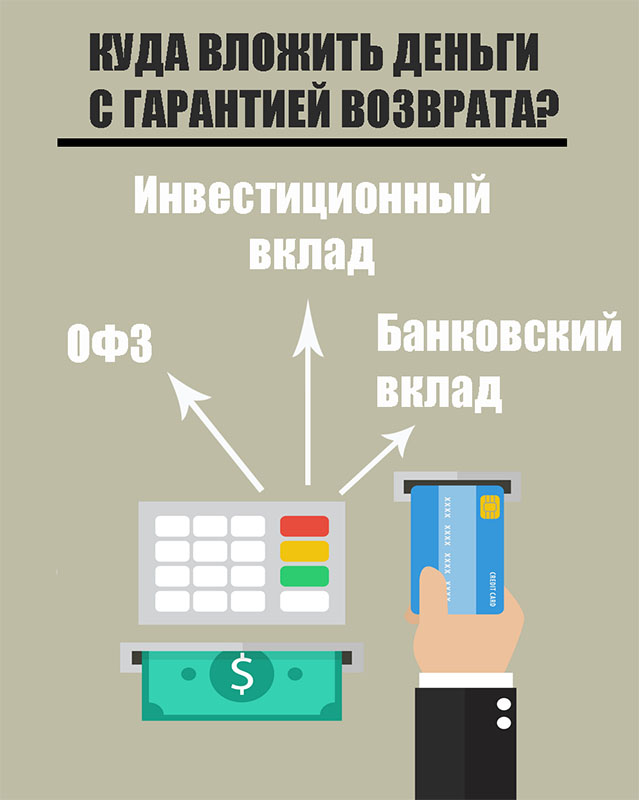

Куда инвестировать деньги с гарантией доходности (7-10%)

К наименее рискованным инструментам относятся вклады в банках, а также облигации федерального займа. Доходность по вкладам может варьироваться в зависимости от уровня их стабильности. Наиболее надежные относятся к категории безрисковых или низкорисковых вложений. Доходность их не превышает 10%, однако вероятность потери вложений в целом сводится практически к нулю. По закону 177-ФЗ все вклады физических лиц и ИП на сумму до 1,4 млн. руб. застрахованы государством. При возникновении страхового случая, вкладчику будет возвращено 100% от вложенных средств.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.Банковские депозиты

Самый популярный вариант, куда вложить деньги под высокие проценты, – открыть банковский вклад. Учитывая низкую доходность вложений, подобный вариант вряд ли может рассматриваться как способ нарастания капитала: выплата процентов редко покрывает годовую инфляцию.

Однако это наиболее удачное решение для сбережения, поскольку:

- вложения с минимальным риском;

- страхование депозита (если сумма не превышает 1,4 млн. рублей);

- доступность (некоторые банки позволяют открыть вклад при внесении небольшой суммы);

- возможность вернуть средства при необходимости (в некоторых случаях без перерасчета по меньшей ставке).

Самые выгодные вклады

Достаточно просто ответить на вопрос о том, в какой банк вложить деньги под относительно высокие проценты, если обратиться к актуальным данным финансовых порталов. Информация на веб-сайтах ежедневно обновляется и может отличаться при самостоятельном ознакомлении. На сегодняшний день – 21 октября 2019 года – в перечень наиболее выгодных предложений банков относятся:

- «Сочный» от Таврического банка – до 7,5% годовых;

- «Рекордный» от Премьер БКС – до 7,35%;

- «Прогноз отличный» от Уралсиббанк – до 7,2%;

- «БИГ вклад» от МТС-Банка – 7,2%;

- «Выгодный плюс» от ОТП-Банка – до 7,0%.

Посмотрите видео в тему:

Инвестиционный вклад

Отличие инвестиционного вклада от традиционного – средства передаются на доверительное управление. Часть денег размещается на обычном депозите, часть используется для приобретения банком финансовых инструментов. Привлекательными вариантами могут быть:

- ВТБ Привилегия

С октября 2019 года действует тариф по депозитам «Инвестиционный». На данный момент представляется наиболее прибыльным вариантом, куда можно вложить деньги на полгода или год. Текущая ставка – до 8,9% годовых. Максимальная доходность доступна для держателей Мультикарт банка при подключении услуги «Сбережения». Для открытия счета клиентам потребуется внести не менее 1 млн. рублей.

По вкладу «На вершине» предлагается доходность до 8,6% годовых при открытии счета на полгода или год. Минимальная сумма – 50 тыс. рублей. Ключевое условие – обязательное оформление договора НСЖ.

«Стратегия» позволит иметь доходность до 8,3% годовых для потребителей, открывших вклад на сумму не менее 150 тыс. рублей на 181 день. Параллельно требуется оформить заявки на:

- получение паев инвестиционных фондов УРАЛСИБ;

- полиса инвестиционного и накопительного страхования;

- передачу счета в доверительное управление.

- Росгосстрахбанк

«Двойная выгода» предусматривает начисление 8,5% ежегодно на вклады, сумма которых не менее 100 тыс. рублей. Период действия – 367 дней. Особые условия: оформление одного из полюсов страхования от «Росгосстрах Жизнь».

В рамках «Двойной выгоды плюс» клиент сможет ежегодно получать пассивный доход под 8,0%. Ключевые условия: сумма не менее 50 тыс. рублей, срок – один год, заключение договора ИСЖ на 5 лет.

Облигационные займы Минфина РФ привлекательны гражданам доступностью вложения с гарантированной прибылью. Порог входа – 10 тыс. рублей, можно приобрести в любом отделении Сбербанка. Риски по инвестициям ограничены: доход выплачивается по фиксированной, при этом гарантом возврата денег выступает государство.

Доходность варьируется в зависимости от срока владения облигациями: чем больше период, тем выше процент. В среднем составляет от 4,23% до 5,94%. При владении ценной бумагой в течение трех лет к моменту погашения может достигнуть 7% годовых.

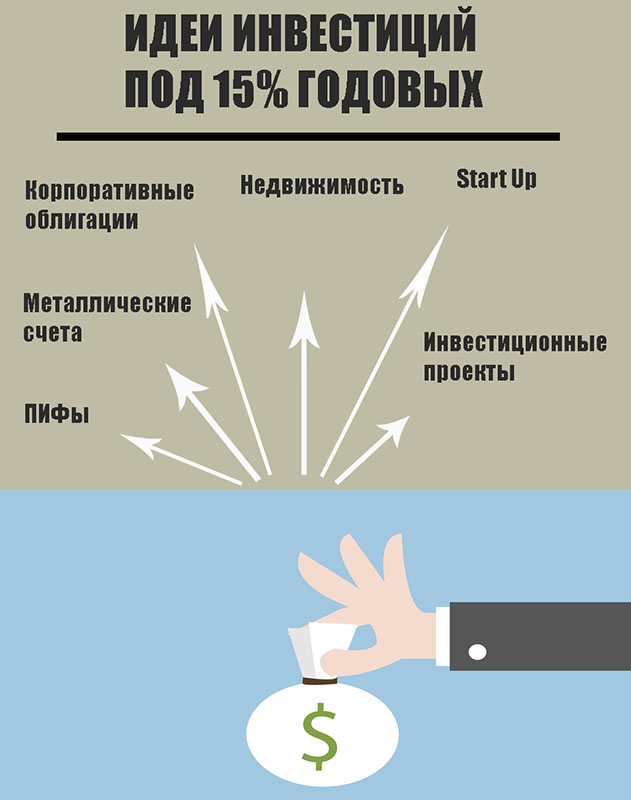

Финансовые инструменты с высоким процентом доходности (до 15% годовых)

Консервативные способы не представляют серьезного риска вложений, но в то же время не обеспечивают значительной ежемесячной капитализации. Однако есть альтернативные варианты, куда вложить деньги под хорошей процент с гарантией на 3 месяца или больший период.

Облигации

Наряду с государством долговые расписки также могут быть выпущены коммерческими предприятиями. В среднем доход по корпоративным облигациям выше, размер выплат зависит непосредственно от эмитента. По данным 2019 года среди «голубых фишек» – надежных, крупных компаний России – наиболее доходные облигации представлены в Сбербанке – 12,27%.

В ТОП компаний, в которые можно вложить деньги с гарантированной ежемесячной доходностью, также входят:

- X5 Retail Group – 9,25%;

- Розничная сеть «Магнит» — 8,7%;

- МТС – 8,4%.

Более высокая по купонам, приближенная к 15%, чаще встречается в облигациях третьего эшелона. Однако есть риск неисполнения обязательств компанией.

Инвестиции в стартапы

Можно выгодно вложить деньги под высокие проценты в стартап для помощи в развитии и продвижение различных проектов. Привлекательность вложений – потенциальный доход не ограничен. На специальных сайта размещаются предложения предпринимателей с различными условиями: доходность от 10 до 80% годовых, срок окупаемости – от 12 месяцев до нескольких лет.

Поскольку стартапы представляют компании с непродолжительной историей деятельности, то вложения сопряжены высокими рисками. Необходимо проводить тщательный анализ, сопоставлять большое количество вариантов для принятия оптимального решения.

Паевые инвестиционные фонды работают по следующей схеме:

- приобретается пай (часть коллективного фонда);

- совокупные инвестиции участников передаются в доверительное управление;

- полученная доходность распределяется между членами в соответствии с количеством паев.

В зависимости от рискованности торгуемых финансовых инструментов прибыль фондов меняется. На данный момент ПИФы формируются крупными российскими банками по разным направлениям, соответственно – разной доходностью:

- Уралсбиббанк – до 37,5% в год;

- ВТБ Банк – до 31,53%;

- Сбербанк – до 27,12%;

- Россельхозбанк – до 23,8;

- Открытие – до 20,99% и прочие.

Металлические счета

Альтернативный вариант вложений денег под высокий процент на месяц и больше – купить виртуальные драгоценные металлы. Обезличенный счет в банке имеет ряд преимуществ:

- возможность снятия/пополнения средств без ограничений (нет штрафов, перерасчетов по выдаваемой сумме);

- выбор любой валюты – российский рубль, доллар или евро;

- при продолжительном хранении прибыль может превысить 50%.

Традиционно банки предоставляют возможность приобрести золото, серебро, платину или палладий. За последние три года стоимость каждого из них значительно выросла в цене: на 66%, 48%, 11% и 68% соответственно.

Инвестиционные проекты

Доход по инвестиционным проектам образуется в результате непосредственной их реализации. Удачно сформированный бизнес-план, целевое действие на потенциальных потребителей могут принести весомую прибыль. Поэтому при выборе необходимо подробно проанализировать привлекательность вложений.

Вот пример: инвестиции в доходные сайты от проекта доходныесайты.рф. Деньги вкладчиков вкладываются в покупку сайтов, которые приносят доход от рекламы. Инвестору предлагается оформить договор с долевым участием. Прибыль выплачивается ежемесячно. Порог входа — 1 млн. руб. Доходность — 25-50% годовых. Продать сайт можно в любой момент.

Посмотрите видео на эту тему:

Недвижимость

Наряду с банковскими депозитами популярным вариантом вложений денег под высокий процент является приобретение недвижимости. Основная сложность – требуется большой первоначальный капитал.

- приобретение жилых помещений по ипотеке для сдачи в аренду, перепродаже (потребуется внести 20-30% начальной суммы)

- стать участником коллективных инвестиций в коммерческую недвижимость – торговых сетей, гостиничных комплексов и прочее.

В пример можно привести инвестпрограмму Avenu Apart, которая предполагает порог входа – 300 тыс. рублей, уровень доходности – до 15%. Проект предполагает вложения в строительство гостиницы с доходными апартаментами в Санкт-Петербурге. Выплаты вкладчикам осуществляются уже со следующего месяца.

Также инвестиции в коммерческую недвижимость предлагает инвесткомпания Aktivo, являющаяся первопроходцем в сфере краудинвестинга в РФ. Активы дольщиков вкладываются в строительство коммерческой недвижимости (супермаркеты и торговые центры). Минимальная сумма для старта — от 300 тыс. руб. Окупаемость около 7 лет. Доходность до 15% годовых.

Вложения с доходностью от 20% годовых

Деньги могут ежегодно увеличиваться более чем на 20% от начальной стоимости при выборе более рисковых вариантов вложений.

Акции

На бирже акции – один из наиболее распространенных финансовых инструментов. Преимущество – простота покупки и продажи ценной бумаги. Основной принцип получения прибыль заключается в том, чтобы «выждать» удачный момент для продажи.

Инвестиционный портфель может включать в себя высокорисковые акции компаний для получения дохода – 20% и более. Однако не рекомендуется делать ставку на агрессивные вложения – в конечном счете, все средства могут быть потеряны вовсе.

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивиденды

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивидендыЧастное кредитование

В случае с частным кредитованием непосредственным кредитором выступаете вы. Соответственно, ставка по выдаваемым в долг средствам устанавливается самостоятельно. В некоторых случаях доходность может достигать 50% годовых.

Риски данного варианта заключаются в том, что физические лица могут оказаться недобросовестными, неплатёжеспособными заемщиками. Результат – потеря личных денег без возможности их возврата. По вкладам в банк деньги могут быть компенсированы по страховке, в данном же варианте придется отвечать за себя. Единственная гарантия – грамотно составленный договор.

Начать инвестировать в частные займы можно на сервисах Вдолг.Ру, Займиго.Ру, Fingooroo.ru

ПАММ-счета

Популярным решением онлайн вложений стали ПАММ-счета. Также представляют собой передачу денег в доверительное управление. Торговый счет создается трейдером в дилинговом центре, в рамках которого производит торговые операции по определенной стратегии. Инвесторы могут выбрать любого управляющего, чтобы внести свою долю средства в общий счет.

В месяц пассивный доход может достигать от 3 до 9% при грамотном выборе. Зависит результат как от трейдера, так и от ПАММ-брокера, поскольку через него осуществляются сделки между участниками и формируется база управляющих. Чем надежнее трейдеры, удобнее условия обслуживания, тем выше доверие к брокеру. На данный момент в список лучших компаний включены:

Криптовалюта

На первый взгляд криптовалюта может показаться достаточно сложным финансовым инструментом, поскольку на торговом рынке она ведет себя нестабильно: в графике курса валюты постоянно можно пронаблюдать скачки. Однако данный вариант может быть привлекателен как для:

- Долгосрочных перспектив. Цена самой популярной криптовалюты Биткоина за последний год выросла на 72%, за последний пять лет – более чем на 2000%.

- Спекуляций. На разнице взлетов и падений стоимости криптовалюты можно обеспечить себе ежедневный доход в несколько процентов.

Преимущество электронной валюты – ее развитие и расширение. Создание цифровых денег сопряжено с развитием современных технологий. Чем дальше прогресс, тем увереннее будет чувствовать криптовалюта в целом.

Рынок регулярно пополняется новыми участниками, которые могут стать объектом инвестирования. Зарабатывать на криптовалюте можно в любое время и месте – разрешена практически во всех странах мира.

ETF-фонды

ETF представляют собой биржевые инвестиционные фонды, которые включают в себя ценные бумаги десятков крупнейших компаний России и мира. Преимущество варианта заключается в доступности (для входа требуется от 700 до 2800 рублей) и диверсификации (распределение рисков дает более высокую гарантию получения дохода). Получать прибыль доступно за счет разницы индекса определенной биржи.

Варианты индексных фондов, которые могут быть рассмотрены:

- ETF российских акций – средняя доходность за год составляет 29,7%;

- драгоценных металлов – 18,9%;

- еврооблигаций российских эмитентов – 7,3%, в том числе с рублевым хеджем – 15,5%;

- государственных облигаций США – 6,8%.

На данный момент рынок ETF находится только на начальных этапах развития. Доступ к индексам мировых бирж можно получить через единственный провайдер – FinEx. При выборе фондов рекомендуется учитывать такие параметры, как:

- совокупный размер;

- структура (какие входят компании);

- темпы роста последние годы (рекомендуется принимать во внимание варианты со стабильной положительной тенденцией);

- риски валют (наиболее стабильной считаются доллары).

Инвестиции в МФО

Заключительное предложение вложить денежные средства под высокий процент с гарантией – инвестиции в микрофинансовые организации. Целевое назначение привлекаемых денег – увеличение объема портфеля выдаваемых займов. Расширяясь, привлекая новых клиентов, компании гарантируют возврат по инвестициям. Так, по разным оценкам, ежегодный прирост рынка микрокредитования составляет порядка 10-15%.

Условия получения пассивного дохода от МФО в среднем сводится к следующему:

- порог входа – не менее 1,5 млн. рублей;

- период вложений – до трех лет;

- выплаты осуществляются каждый месяц.

По состоянию на 13 октября 2019 года, в рейтинг наиболее привлекательных для инвестиций компаний в сфере предоставления микрокредитов входят:

- MoneyMan. Процентная ставка составляет до 15% годовых. Сроки могут варьироваться от 6 до 24 месяцев.

- Займер – до 18,5% на период от полугода до трех лет.

- Zaymigo – до 21% на 6-24 месяцев;

- JoyMoney – до 20% на аналогичный период;

- БыстроДеньги – до 19% на 6-36 месяцев.

Риски вложений в МФО обусловлены особенностями функционирования компаний и возможностью возникновения определенных законодательных ограничений или запретов.

Вот реальный пример: инвестиции в МФО предлагают сервисы finbridge.io (до 21% годовых), cr911.ru (до 25% годовых).

При формировании инвестиционного портфеля настойчиво рекомендуется распределять его по разным активам. При этом стоит учитывать различные сферы (банковская, информационная, нефтяная и прочее) и финансовые инструменты.

Консервативный портфель может включать в себя ОФЗ (около 40%), корпоративные облигации (35%) и акций крупных компаний (25%). В умеренном типе наряду с перечисленными активами могут быть включены акции малых и средних компаний (стартапы, т.д.) – не более десяти процентов. Агрессивный портфель, напротив, делает ставку на последние – порядка 50% от всей суммы.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник