- Результаты 2020 года на российском рынке: лучшие и худшие секторы

- 1). ГОРНОДОБЫВАЮЩАЯ ОТРАСЛЬ

- 2). IT И ИНТЕРНЕТ-СЕРВИСЫ

- 3). РИТЕЙЛ

- 4). ЧЁРНАЯ МЕТАЛЛУРГИЯ

- 5). ПРОИЗВОДСТВО АЛКОГОЛЯ

- ЛУЗЕРЫ

- 1). НЕФТЬ И ГАЗ

- 2). ТРАНСПОРТ

- 3). АВТОПРОМ

- 4). БАНКИ

- 5). ЭЛЕКТРОСЕТИ, ГЕНЕРАЦИЯ

- Алексей Басов: куда инвестировать в 2020 году

- Долгосрочный оптимизм

- Медицина

- Ретейл

- Образовательные технологии и услуги

Результаты 2020 года на российском рынке: лучшие и худшие секторы

Сказать, что 2020 год был необычным для рынков, было бы большим преуменьшением.

В 2020 году мы наблюдали самое быстрое и глубокое падение рынка в истории, самую высокую за всю историю волатильность (VIX), отрицательные цены на нефть, триллионы долларов в виде стимулов от центробанков, и, как следствие, самое быстрое восстановление после сильного падения — и это лишь некоторые из особенностей 2020 года.

Что касается России, то мы видим рекордные темпы заимствования денег правительством, дефицитный бюджет и постепенно восстанавливающуюся экономику — темпами чуть ниже общемировых. Давайте обернёмся назад, и окинем взглядом 2020 год в разрезе разных отраслей, представленных на Московской бирже.

Сразу предупрежу, классификация по отраслям не чья-то официальная, а моя личная.

1). ГОРНОДОБЫВАЮЩАЯ ОТРАСЛЬ

Компании, добывающие сырьё, к концу 2020 выросли. Золото, металлы платиновой группы, медь – их стоимость показала рост.

здесь и ниже на графиках — данные без учёта выплаченных дивидендов!

1.Полюс Золото, +109%. Дивиденды в 2020 году: 484,93₽ на 1 акцию.

Моя див. доходность = 9,2% относительно цены, по которой я покупал Полюс в 2019 году. Мой результат по Полюсу (рост цены за всё время + дивы) = +216%.

2. Полиметалл, +75%. Дивиденды в 2020 году: 70,78₽ на 1 акцию.

Моя див. доходность = 5,3%, мой результат по Полиметаллу (рост цены за всё время + дивы) = +40%. Докупал по 1800₽ в конце года, отсюда цифра ниже.

3. ГМК Норникель, +22%. Дивиденды в 2020 году: 1180,55₽ на 1 акцию.

Моя див. доходность = 7.1%, мой результат по Норникелю (рост цены за всё время + дивы) = +60%.

4. Алроса, +16%. Дивиденды в 2020 году: 2.63₽ на 1 акцию.

Моя див. доходность = 2.7%, мой результат по Алросе (рост цены за всё время + дивы) = +13,7%.

5. Русал, +16%. Дивиденды не выплачивает.

Мой результат по Русалу (рост цены за всё время) = +20,8%.

2). IT И ИНТЕРНЕТ-СЕРВИСЫ

Общемировой тренд на онлайн-сервисы не обошёл Россию стороной. Российский интернет-магазин OZON тоже воспользовался ситуацией и провёл успешное IPO на бирже Nasdaq (рост +24% за 2 недели, правда сдулся потом).

Графики неспроста начинаются где-то посередине: эти компании одна за одной в 2020 проводили листинг на Мосбирже.

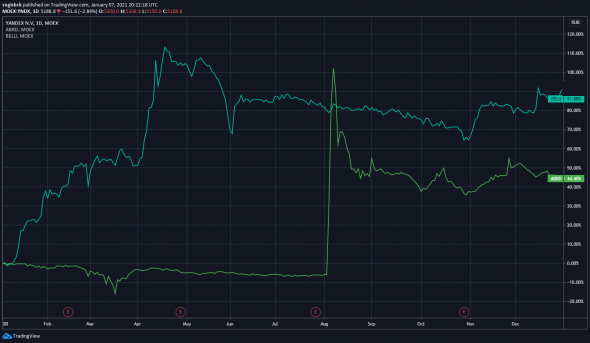

1.Яндекс, +93%. Дивиденды не выплачивает.

Мой результат по Яндексу (рост цены за всё время) = +83%. Покупал много по 4000-5000₽.

2. Хэдхантер, +21%. Дивиденды не выплачивает.

3. Мэйл Ру Групп, +19%. Дивиденды не выплачивает.

4. Озон Холдингс, +8%. Дивиденды не выплачивает.

3). РИТЕЙЛ

Продажа продуктов широкого потребления оказалась в выигрыше в этом году. Лучше всего себя показывает формат «магазин у дома», где Магнит – один из лидеров.

1.Магнит, +65%. Наконец-то он растёт. Дивиденды в 2020 году: 402.30₽ на 1 акцию.

Моя див. доходность = 11%, мой результат по Магниту (рост цены за всё время + дивы) = +55,7%.

2. Лента, +37%. Дивиденды не выплачивает.

3. Детский мир, +34%. Дивиденды в 2020 году: 10.58₽ на 1 акцию.

Моя див. доходность = 11.4%, мой результат по Детскому миру (рост цены за всё время + дивы) = +49,7%.

4. Икс 5 Ритейл Групп, +29%. Дивиденды в 2020 году: 183,93₽ на 1 акцию.

Моя див. доходность = 7,6%, мой результат по X5 (рост цены за всё время + дивы) = +19,2%.

4). ЧЁРНАЯ МЕТАЛЛУРГИЯ

В противовес 2019 году, к концу 2020 года металлурги воспарили, благодаря высокой цене на сталь и дефициту стали в Китае. Помимо прочего, металлурги бьют рекорды по дивидендной доходности – более 10% годовых «чистыми» после налогов.

1.НЛМК, +44,5%. Дивиденды в 2020 году: 17.51₽ на 1 акцию.

Моя див. доходность = 10.9%, мой результат по НЛМК (рост цены за всё время + дивы) = +61%.

2. Северсталь, +40%. Дивиденды в 2020 году: 106.39₽ на 1 акцию.

Моя див. доходность = 10.2%, мой результат по Северстали (рост цены за всё время + дивы) = +56,8%.

3. ММК, +31%. Дивиденды в 2020 году: 4.5₽ на 1 акцию.

4. Мечел, +26%. Дивиденды не выплачивает.

5). ПРОИЗВОДСТВО АЛКОГОЛЯ

Вот уж истинно защитный актив. Производителей этого базового продукта на Московской бирже всего два (Абрау Дюрсо и Белуга), и оба они показали хороший результат.

1.Белуга Групп, +92%. Дивиденды в 2020 году: 42₽ на 1 акцию.

2. Абрау Дюрсо, +44%. Дивиденды в 2020 году: 1.03₽ на 1 акцию.

Отдельно хочется отметить АФК Систему. Её сложно записать в какой-то определённый сектор, но акции компании прибавили +90% в 2019 году, и ещё +90% в 2020 году.

Бонусом — пара отраслей, не попавших в мой топ-5:

УДОБРЕНИЯ

ТЕЛЕКОМЫ

ЗАСТРОЙЩИКИ

ЛУЗЕРЫ

Я встретился со сложностями! Не так-то просто в 2020 найти лузеров. Почти всё выросло. Тем не менее, вот 5 претендентов на звание «лузера».

1). НЕФТЬ И ГАЗ

Всё началось с ценовой войны С.Аравии и России в марте. Снижение спроса на нефть весной добило нефтяные компании. А с другой стороны начало давить государство, вводя больше налогов и пошлин.

1.Татнефть, -34%. Дивиденды возобновлены в октябре, было 9,94₽ на 1 акцию.

У меня прив. акции. Моя див. доходность = 1.9%, мой результат по Татнефти (с учётом дивов за всё время) = -11,2%.

2. Башнефть, -33%. Дивиденды в 2020 году: 107.80₽ на 1 акцию.

3. Газпромнефть, -26%. Дивиденды в 2020 году: 24.82₽ на 1 акцию.

4. Лукойл, -18%. Дивиденды в 2020 году: 396₽ на 1 акцию.

Моя див. доходность = 7.1%, мой результат по Лукойлу (с учётом дивов за всё время) = +3%.

5. Газпром, -18%. Дивиденды в 2020 году: 15.24₽ на 1 акцию.

Моя див. доходность = 7.4%, мой результат по Газпрому (с учётом дивов за всё время) = +13%.

Сургутнефтегаз-п +10%, благодаря долларовой кубышке. Ждём 16% годовых дивидендами в этом году благодаря росту курса доллара 🙂

2). ТРАНСПОРТ

Если в мире на фоне пострадавших авиалиний грузовой транспорт выглядит хорошо, то в России это не так: весь сектор транспорта на фондовом рынке чувствует себя одинаково нехорошо.

1.Аэрофлот, -31%. Дивиденды не выплачивает.

Мой результат по Аэрофлоту = -33%. Но там у меня символические 2000₽

2. Транснефть, -21%. Дивиденды в 2020 году: 11612₽ на 1 акцию.

3. НМТП, -13%. Дивиденды в 2020 году: 1.35₽ на 1 акцию.

4. Совкомфлот, -10%. Дивиденды не выплачивал, но обещает.

3). АВТОПРОМ

Российский автопром слабо представлен на российском фондовом рынке. Тем не менее, если посмотреть на совокупный результат компаний, он находится в минусе.

1.Группа ГАЗ, -13%. Дивиденды не выплачивает.

2. Камаз, -7%. Дивиденды не выплачивает.

3. Соллерс, -7%. УАЗики. Дивиденды не выплачивает.

4). БАНКИ

Банки традиционно страдают сильнее остальных в экономический кризис: испытывается большая нагрузка в виде дефолтов, задержек по платежам, экономическая активность падает, а вместе с ней – спрос на кредиты. Стоит отметить Тинькофф Групп – в противовес всей отрасли он показал +77%.

1.ВТБ, -18%. Дивиденды в 2020 году: 0.0007735₽ на 1 акцию.

Моя див. доходность = 2%, мой результат по ВТБ (с учётом дивов за всё время) = -1.7%.

2. Банк Санкт-Петербург, -8%. Дивиденды в 2020 году: 3.33₽ на 1 акцию.

5). ЭЛЕКТРОСЕТИ, ГЕНЕРАЦИЯ

Учитывая высокие дивиденды, в электросети показали не самый плохой результат, но в совокупности они были чуть хуже остальных отраслей. Стоит отметить Русгидро, которая оторвалась от сектора и показала +44% за год.

1.Россети Волга, -24%. Дивиденды в 2020 году: 0.001₽ на 1 акцию.

2. ТГК-1, -13%. Дивиденды в 2020 году: 0.001₽ на 1 акцию.

Остальные с учетом дивидендов всё-таки в плюсе.

Собираю информацию по США/Китаю, оставайтесь на связи!

Источник

Алексей Басов: куда инвестировать в 2020 году

Об эксперте: Алексей Басов, инвестиционный директор РВК.

Долгосрочный оптимизм

Венчурные инвесторы традиционно гораздо более устойчивы к кризисам — инструменты, которыми они оперируют (венчурные фонды) обычно рассчитаны на десятилетие. Горизонт любой инвестиции в компанию в среднем составляет пять-семь лет. Поэтому в экономику фондов заложено ожидание, что на его жизненный цикл выпадет внутригодовой (или даже растянувшиеся на пару лет) кризис. В этом серьезное отличие венчурного рынка от рынка акций, который гораздо более чувствителен к любой экономической нестабильности.

Венчурный рынок (и более широко — рынок альтернативных инвестиций) на пандемию отреагировал относительно спокойным изменением приоритетов. Согласно опросам CB Insights американских управляющих, около половины фондов поставили на паузу привлечение финансирования, отложили новые сделки, сосредоточились на управлении существующими портфелями. Основной удар пришелся на сделки ранних стадий — их число в мире сократилось на 20%, хотя в целом объем инвестиций уменьшился лишь на 6%. Это означает, что инвесторы переориентировали свои вложения на более крупные и устойчивые компании. Впрочем, рынки стремительно оживают — и примерно в том же порядке, в котором падали. В лидерах роста, разумеется, Китай и Америка, где публичные рынки находятся на исторических максимумах.

В России значительную часть капитала на венчурном рынке обеспечивает корпоративный сектор и институты развития. Эти инвесторы не склонны остро реагировать на волатильность и пересматривать стратегии под влиянием краткосрочных обстоятельств. Поэтому на них происходящее сказалось еще в меньшей степени.

Компания, которая работает в реальном секторе, зависит от спроса — по сути, денег потребителей. Для инвестиционных проектов основной источник финансов — инвестор. Структура российского рынка склонна к тому, чтобы рискованными инвестициями оперировали надежные, стабильные инвесторы вроде корпораций, сверхбогатых людей и государства. Поэтому серьезных дефолтов мы не наблюдаем.

Устойчивость российского венчурного рынка, опирающегося на государственное плечо, можно увидеть на примере Российской венчурной компании (РВК) — она участвует в трех десятках венчурных фондов, пропускает через себя почти сотню сделок в год и не сбавляет обороты во время пандемии.

Главное изменение в поведении мировых и российских инвесторов — смещение приоритетов в связи с ускоренной цифровизацией. Сегодня кардинальным образом повысилась важность сервисов, продуктов и технологий, делающих ставку на дистанционное взаимодействие. С ним связывают фундаментальные изменения в целом ряде традиционных отраслей.

Медицина

Медицина — главный бенефициар текущих изменений во всем мире. Решения в области фармацевтики, медицинских технологий, медицинских изделий, ИТ-платформ, все что связано с дистанционной диагностикой, вторым мнением врачей, будет конкурировать с главным фаворитом предыдущего венчурного десятилетия — ИТ-сферой.

Если раньше в структуре венчурного рынка ИТ занимали порядка 70% в деньгах, а медицина — порядка 20%, то сейчас на довольно коротком горизонте эти две сферы станут гораздо более сопоставимыми в объемах.

Мир осознал недооснащенность медицинскими технологиями, и снял целый ряд ментальных ограничений — например, на дистанционную диагностику, запрет которой тормозил проникновение современных технологий в здравоохранение.

В России темпы роста медицинского рынка сопоставимы с мировыми. Оборот рынка только в 2018-м вырос больше чем на 10% и превысил 3 трлн руб. Согласно данным РБК, рынок платных медуслуг по итогам прошлого года составил больше 800 млрд руб. (больше $11 млрд).

Маржа медуслуг находится на привлекательном для российских инвесторов уровне — 13–15%. Пандемия расширила круг задач, которые предстоит решать этой отрасли не только в России:

- удаленное наблюдение за пациентами;

- второе мнение;

- 3D-моделирование в научных разработках вместо лабораторных экспериментов;

- трансфер всех наработанных медицинских технологий на национальные рынки.

Темпы роста медтеха в ближайшие годы составят около 15%. Цифровая трансформация этого рынка привлекает много специализированных фондов и частных инвесторов. РВК совместно с Минпромторгом также запустили фонд, ориентированный на фарммед-технологии, который сейчас активно формирует портфель проектов.

Порядка 30-40% сделок всех фондов с участием капитала РВК — это медтех.

Ретейл

Это второй фаворит инвесторов в период пандемии, хотя и довольно традиционный сегмент для инвестиций. Если кому-то казалось, что e-commerce находится на пике, то сегодня понятно, что он только в начале своего победного шествия. В ближайший год-два доля цифровых продаж в структуре потребительской торговли, а также доля конвергентных продаж будет составлять более 50%. То есть более половины всех покупок люди будут совершать с использованием дистанционных сервисов или исключительно через них.

Пандемия оказалась грандиозной рекламной кампанией e-commerce, у российских онлайн-магазинов стало на 10 млн клиентов больше. Если раньше онлайн-потребители в основном концентрировались на долгосрочных и дорогих товарах, где требовалось тщательное изучение мнений и обзоров, то сейчас товары повседневного спроса также плотно обосновываются в электронной корзине покупателей.

Примеры крупных сделок, которые подтверждают интерес глобальных инвесторов и привлекательность российских компаний в сегменте e-commerce, — новые раунды инвестиций в маркетплейсы Avito и Ozon. Последний анонсировал планы выхода на американскую биржу.

Образовательные технологии и услуги

Это третий бенефициар пандемии. Еще один пример крайне зарегулированного, крайне консервативного в смысле потребительского поведения рынка, который сейчас переживает ренессанс и фундаментальные трансформационные процессы. Если раньше EdTech представлял собой довольно узкую инвестиционную нишу, то сегодня это один из самых быстрорастущих рынков в мире — 20% год. К 2025 году его объем составит около $300 млрд. Несмотря на то, что этот сфера EdTech уже давно является зоной экспериментов и интереса инвесторов, ее реальный потенциал раскрылся только во время пандемии, и инвесторы отреагировали интенсивными инвестициями в эту область.

Только в первом квартале 2020 года инвестиции в США в образовательные технологии составили около $3 млрд.

В России образовательные сервисы также переживают взрывообразный рост. Концепция life-long learning включает все формы образования — для взрослых, детей, профессиональное и дополнительное. Большое разнообразие игроков — нишевых сервисов, платформ, даже специализированных холдингов — позволяет говорить в целом о рынке образовательных проектов, которые всего несколько лет назад были представлены парой десятков компаний.

Если говорить об отраслях, которые были востребованными для инвестирования и до пандемии, то в топе лидеров остались искусственный интеллект, 5G, SaaS (софт как сервис) и финансовые технологии.

В целом такой интенсивный глобальные запрос на технологическое переоснащение огромного количества отраслей выпадает раз на поколение предпринимателей. Эти годы войдут в бизнес-учебники не столько как период экономического кризиса, сколько как целая череда технологический и отраслевых революций, определивших бизнес среду на следующее десятилетие.

Подписывайтесь на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Источник