- Инвестиции для чайников от А до Я. Рассказываю процесс.

- БРОКЕРСКИЙ СЧЁТ

- ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ

- ВЫБОР СТРАТЕГИИ

- УСТАНОВКА И НАСТРОЙКА ОБОРУДОВАНИЯ

- ВЫБОР ОБЛИГАЦИЙ

- РАСЧЁТ ДОХОДНОСТИ К ПОГАШЕНИЮ

- ДОХОДНОСТЬ НА ИИС (А)

- ПРОЦЕСС ПОКУПКИ

- Как начать инвестировать: инструкция для начинающих инвесторов

- Определение

- Мифы об инвестициях

- С какой суммы можно начать инвестировать

- ТОП – 5 инструментов для начинающих инвесторов

- 1. Депозиты

- 2. Облигации

- 3. Акции

- 4. ETF и ПИФы

- 5. Инвестиции в драгоценные металлы

- 5 простых шагов для начинающего инвестора (пошаговая инструкция)

- 1. Определение целей

- 2. Выбор брокера

- ТОП 10 брокеров в России

- 3. Открытие брокерского счета

- 4. Перевод денежных средств на брокерский счет

- 5. Выбор бумаг для инвестирования

- Коротко о главном

- Евгения Артамонова

Инвестиции для чайников от А до Я. Рассказываю процесс.

Добрый день дорогие друзья! Сегодня меня рассмешил звонок моего давнего друга. Он попросил написать инструкцию для чайников. Я с начала не понял сути вопроса. Пришлось несколько раз его переспросить: «Ты чайниками начал торговать?». Моё грустное осеннее настроение переросло в дикий смех. Я ему начал рассказывать о том, как пользоваться чайником. Там всё просто. Наливаешь воду и ставишь на плиту. Когда вода закипит, то наливаешь её в чашку. Вуаля! Можно пить чай или кофе. Он с грустью в голосе внёс уточнение. Тема моей новой статьи должна быть посвящена инвестициям для чайников. Я залился гомерическим смехом. Чайник не может инвестировать — это же посуда.

Конечно я догадался о чём идёт речь. Нельзя себя и свои знания так оценивать. Я очень суеверный человек. На любое сказанное слово вселенная обязательно ответит и оно сбудется. Хочется вспомнить старый анекдот. Встретились в маршрутке две подруги. Одна начала рассказывать, что её муж пьет, дети учатся с двойки на тройку, на работе плохой начальник. Позади неё сидел ангел-хранитель и слушал этот рассказ. Затем тяжело вздохнул и сказал: «Ну что поделать, придётся исполнять. «. Я предлагаю никогда не использовать слово чайник по отношению к человеку. Правильно говорить «начинающий инвестор». Теперь мы можем перейти непосредственно к плану действий. Он будет поэтапный.

БРОКЕРСКИЙ СЧЁТ

Любые инвестиции на фондовом рынке начинаются с открытия брокерского счёта. Сейчас много банков предоставляет услуги доступа к рынкам ценных бумаг. Передовыми брокерами являются Сбербанк, ВТБ, Открытие, Тинькофф и БКС. С недавних пор доступ к фондовому рынку предоставляет Яндекс.Плюс (партнёр ВТБ). По качеству услуг все они практические одинаковые. Главное отличие заключается в тарифах. Об этом я рассказывал здесь .

ИНДИВИДУАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ СЧЕТ

Отдельное внимание следует уделить выбору индивидуального инвестиционного счета. Имея официальный доход в виде зарплаты будет актуально открыть ИИС (тип А) для получения возможности вернуть уплаченный подоходный налог. Он составляет 13%. Это довольно щедрое предложение от нашего государства. Им нужно обязательно воспользоваться. О том, какой тип ИИСа выбрать чтобы получить возможность воспользоваться налоговыми льготами я рассказывал здесь .

ВЫБОР СТРАТЕГИИ

На следующем этапе необходимо определиться со стратегией. Именно она будет оказывать влияние на дальнейшие действия инвестора. Например, я очень консервативен в выборе ценных бумаг. Мной отдаётся предпочтение облигациям с постоянным типом купона. Такой подход позволяет заранее знать будущий доход. Покупка облигаций осуществляется на индивидуальный инвестиционный счет первого типа (А). ИИС открывается сроком на три года. Таким образом я подбираю облигации, которые будут погашены не позднее даты закрытия индивидуального инвестиционного счёта. Этой теме у меня в блоге посвящены две большие статьи:

В данных материалах перечислены ключевые особенности моего подхода к управлению ценными бумагами на индивидуальном инвестиционном счёте.

УСТАНОВКА И НАСТРОЙКА ОБОРУДОВАНИЯ

Меня довольно часто критикуют за нежелание пользоваться инвестиционными мобильными приложениями. Я всё равно продолжаю придерживаться этой мысли. Все брокеры совершенно бесплатно предлагают торговый терминал Квик. Он даёт инвестору широкий инструментарий для работы с ценными бумагами. Его нужно установить на свой компьютер и произвести настройку таблицы для работы с облигациями. Подробная инструкция со скриншотами опубликована на этой странице моего блога . Достаточно один раз потратить пару часов на настройку. В дальнейшей работе сами собой отпадут многие вопросы.

ВЫБОР ОБЛИГАЦИЙ

Когда оборудование готово к работе можно приступать к выбору ценных бумаг. Акции для меня являются довольно рискованным вложением средств. Я опишу основной принцип работы с облигациями. Думаю что для начинающих инвесторов представленной информации будет достаточно. Более сложные темы я разбираю в своем блоге. Советую подписаться, а вопросы можно направить на электронную почту investorp@bk.ru или в чат вверху страницы блога.

Итак, допустим, что я только сегодня открыл ИИС (тип А). Мне нужно купить облигации сроком погашения не более 1100 дней (3 года Х 365 дней). Далее я буду выбирать бонды исходя из остаточного срока моего ИИС. Сегодня это 1100 дней.

В предыдущей части я по инструкции настроил таблицу в торговом терминале Квик. Сейчас она мне пригодится. Я нажимаю правой кнопкой мыши в любом месте в колонке «До погашения». Кликаю на функцию «Сортировать до погашения».

С помощью бегунка я сдвигаю список вверх или вниз ориентируясь на значения в колонке «До погашения». Меня интересуют ценные бумаги длительностью обращения не более 1100 дней. Я сразу заприметил облигацию Газпромбанка сроком погашения через 1058 дней.

РАСЧЁТ ДОХОДНОСТИ К ПОГАШЕНИЮ

Свой ручной труд я автоматизировал с помощью этого эксель-калькулятора . Его можно у меня купить за 200 рублей. Обязательно, я на этом настаиваю, до покупки нужно освоить собственноручный расчёт доходности. Автоматизация хороша только когда инвестор понимает происходящие процессы. Их я покажу далее.

Используя торговый терминал Квик я приступаю к заполнению серых ячеек в первом блоке своего эксель-калькулятора. Здесь мне потребуется знать название (ГПБ001P13P) и номер облигации (RU000A100VR4), её номинал (1000р.), а также дату погашения (30.09.2023). Она нужна для вычисления количества дней до погашения (1058). Из таблицы в Квике эту цифру мы с вами сразу знаем, но некоторые наши коллеги используют для сбора информации мобильные приложения. Там такой возможности нет. Пришлось сделать свой калькулятор немного универсальным.

Для начинающих инвесторов дам важный совет. Всю собранную информацию с параметрами облигации в период обучения записывайте на листе бумаги. Также не забывайте указывать дату расчёта!

Теперь я заполняю следующий блок своего калькулятора. В Квике я дважды кликаю по строке интересующей меня облигации. Откроется биржевой стакан. В нём я беру лучшую цену предложения 104,60%. Все цены облигаций указаны в процентах. Это немного осложняет процесс расчётов. Его достаточно освоить один раз.

Биржевой стакан представлен на скриншоте. Он состоит из зелёной части. Здесь сгруппированы заявки от покупателей. В красной зоне выставлены ценные бумаги на продажу (заявки продавцов). В качестве расчётной цены берётся лучшее предложение продавцов.

Заключительной серой ячейкой в этом блоке является НКД (накопленный купонный доход). Сегодня он равен 8 рублей 11 копеек. Обращаю ваше внимание ещё раз на слово «сегодня». Завтра будет другое значение. Поэтому расчёты, которые мы с вами сейчас сделаем будут недействительны уже на следующий день. Нужно начинать с начала.

Расходы на покупку : Номинал 1000р. х Цену 104,6% + НКД 8,11р. + комиссия брокера 0,06% + комиссия биржи 0,01% = 1054,85р.

СТРОГО НАСТРОГО ЗАПОМНИТЕ! — так говорила моя школьная учительница. Заранее узнавайте размер комиссионных сборов вашего брокера. Любые непредвиденные расходы уменьшат доходность сделки.

На следующем этапе от меня требуется собрать информацию о предстоящих купонных выплатах. Я захожу на сайт RusBonds.RU. Ищу облигацию Газпромбанка по номеру RU000A100VR4 и открываю вкладку «Купоны»

Здесь я складываю все предстоящие купонные выплаты (222р.). В данном случае с 3 включительно по 8 периоды, а также указываю количество дней между выплатами.

Сумма к погашению : Номинал 1000р. + (Все купоны до погашения 222р. — 13% ндфл) = 1193,14р.

Дорогие чайники, не кипятитесь. Остался последний этап 🙂 Простите не смог удержаться. Решил пошутить 🙂

Мой калькулятор уже оценил потенциально возможную прибыль от сделки. Почему я в ней не уверен? Расчёт является точным, а вот у любой компании могут возникнуть непредвиденные финансовые трудности. Важно научится не только считать доходность, но и выбирать надёжного эмитента. Представьте, что вы даёте деньги в долг постороннему человеку. Придётся изучить его биографию.

Доходность к погашению : Сумма к погашению (1193,14р.) — Расходы на покупку (1054,85р.) = Прибыль 138,29р. х 100 : Расходы на покупку (1054,85р.) = 13,11% : Количество дней до погашения 1058 х 365 дней в году = 4,52% годовых .

Напомню нашу сегодняшнюю стратегию. Мы в теории делаем покупку на индивидуальный инвестиционный счет тип А.

ДОХОДНОСТЬ НА ИИС (А)

Так как наши деньги в первый год с момента открытия инвестсчёта нельзя снимать три года я 13% : 3 и получаю эффективную доходность от его использования 4,33%. Прибавляю к ней доходность рассмотренной сегодня облигации Газпромбанка 4,52% годовых. В сумме я смогу заработать на двух финансовых инструментах 8,85% годовых .

ПРОЦЕСС ПОКУПКИ

Пока я готовил данный материал у облигации изменилась цена. Она снизилась до 104,49%. Нужно заново пересчитывать доходность. Мне это сделать намного проще. Я просто ввёл новую цену в соответствующую ячейку своего калькулятора и увидел результат. Снижение цены повысило доходность облигации Газпромбанка к погашению до 4,56% годовых.

Если цена выросла, то доходность может стать отрицательной. Будьте внимательны. Не спешите. Лучше три раза пересчитать, чем один раз потерять деньги. Итак, новая цена меня устраивает. Я приступаю к покупке.

В биржевом стакане дважды кликаю по строке с интересующей меня ценой 104,49%. Откроется форма заполнения заявки. В ней я отмечаю тип операции «Покупка». Проверяю цену. Указываю нужное мне количество. Выбираю код клиента (их предоставляет брокер) и нажимаю «Да» для подтверждения.

Всё. Облигация была мной куплена. Не обязательно сразу покупать по цене продавцов в красной зоне. Можно установить свою цену. В этом случае ваша заявка отобразится в зелёной зоне вместе с другими покупателями. Она будет удовлетворена если кто-то захочет продать облигацию по указанной цене. В обратном случае в конце дня брокер автоматически снимет заявку без исполнения.

УВЕДОМЛЕНИЕ: Любая информация в данной статье носит исключительно ознакомительный характер. Она не является моим советом по покупке или продаже ценных бумаг на фондовом рынке. Любые сомнения в качестве представленных сведений должны трактоваться читателем в пользу отказа от использования мнения автора.

Дорогие друзья, желаю всем отличного настроения и успехов в труде!

Источник

Как начать инвестировать: инструкция для начинающих инвесторов

Определение

Прежде всего, необходимо разобраться, что же такое «инвестиции». Инвестиции – это вложение определенных средств, во что – либо, с целью получения конкретного результата. Причем результатом может быть не только получение прибыли в денежном эквиваленте. Как пример, оплачивая обучение своим детям, мы делаем инвестиции в их благополучное будущее. Государство строит школу или детский сад – это социальные инвестиции. Но всё-таки, для частного инвестора, результатом будет являться сохранение и приумножение своих накоплений.

Друзья, эта статья написана на основе моего личного опыта и не является инвестиционной рекомендацией. Перед началом данной деятельности обязательно пройдите пошаговое обучение (уроки) по инвестированию с нуля.

Евгения Артамонова – автор статьи

Мифы об инвестициях

Существует множество «страшных мифов» об инвестициях. В России почему-то считается, что заниматься инвестициями очень сложно (необходимы специальные знания и навыки), обязательно должен быть большой капитал (инвестирование это только для богатых), велик риск потери всех денежных средств, и это еще не все страшилки об инвестициях. Хочется отметить, что в нашей стране, по данным многих информационных агентств, менее 5% населения, тем или иным способом инвестируют свои накопления. В США инвестициями занимается более 96% населения. Но давайте поговорим подробнее об инвестиционных мифах:

- Необходимы специальные навыки и знания. Не обязательно обладать специальными знаниями, но быть финансово грамотным человеком необходимо. При работе с брокером, вам смогут многое подсказать и объяснить. Так же в интернете можно найти различные инструкции.

- Обязательно должен быть большой капитал. Да, первоначальный капитал должен быть, но он может быть и небольшим. Для входа на фондовый рынок, вполне хватит 5 – 10 тысяч рублей. Как пример, многие ПИФы стоят от 1,5 до 15 тысячи рублей. А у большинства брокеров нет «минимального порога» начала торгов. Хочется отметить, что при умеренных рисках, доход редко составляет более 7 – 10% годовых. Вот и считайте, что если вы вложите 200 тысяч руб, то при 7% прибыли вы получите 14 тысяч рублей, дополнительно к своему капиталу. Но это уже что-то. При инфляции 3,7% вы получили прибыль в 7%, а значит, не только сохранили свои накопления, но и смогли их преумножить.

- Велик риск потери всех денежных средств. Да, несомненно, риск присутствует, и выбирать инструмент инвестирования необходимо вдумчиво и аккуратно. Как пример, банковский депозит это тоже выгодные вложения. Риск потери денежных средств минимален (в России все денежные вклады до 1,4 млн. руб. включительно, застрахованы государством). Но доход по депозитам низкий, соответственно о приумножении капитала речь не идет. Депозит позволит вам только сохранить свои накопления. Различают три вида стратегии инвестиций по степени риска:

– консервативные инвестиции. Как правило, делаются на длительный срок, риск потери минимальный, доход невысокий;

– умеренные инвестиции. Золотая середина. Срок несколько короче, чем у консервативных, но и доход немного выше. Риск потери денежных средств увеличивается;

– агрессивные инвестиции. Инвестор, как правило, получает высокий доход, но и степень риска, потери всех денежных средств очень высок.

С какой суммы можно начать инвестировать

Многие начинающие инвесторы задаются вопросом, какую минимальную суммы необходимо вложить, чтобы получить неплохой доход или зарабатывать на дивидендах даже новичку. На этот вопрос однозначного ответа нет. Просто необходимо помнить, что любая инвестиция за 2-3 дня не принесет великих доходов. Если, вам кто-то пообещал 200 – 300% годовых – это однозначно мошенники.

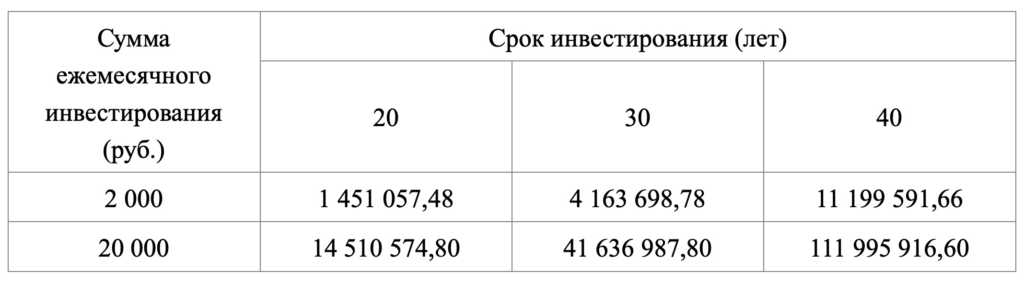

Давайте рассмотрим долгосрочные инвестиции с минимальными вложениями 2 тыс. руб. и 20 тыс. руб. ежемесячного инвестирования сроком на 20, 30, и 40 лет при 10% ежегодного дохода, который можно получить, не подвергая свои вложения неоправданному риску:

Не правда ли, цифры впечатляют. Первые 3 – 5 лет, прирост незначительный. Но не стоит забывать, что это прогрессия, и ваши деньги будут расти, с каждым годом все больше и больше. Самое трудное, не изменить своей выбранной стратегии и пополнять ежемесячно свой счет.

Это полезно. Для начинающих инвесторов лучше всего пользоваться удобным приложением Тинькофф Инвестиции.

ТОП – 5 инструментов для начинающих инвесторов

1. Депозиты

Депозиты – самый распространенный инструмент россиян. Правда, ни один уважающий себя инвестор, размещение денежных средств, в банковском депозите не назовет это инвестициями. К большому сожалению, банковский депозит очень низок, и как говорилось выше, не позволяет делать прирост накоплений, а только сохранение от инфляционных процессов.

По статистике ЦБ РФ средняя ставка депозита у банков из первой десятки на 01.01.2021г. составляет 4,128% годовых, что едва покрывает официально заявленный процесс инфляции. Однако, по данным ЦБ РФ на 01.01.2021г. на депозитных счетах банков жители РФ разместили более 32 трлн. руб. Депозит по праву считается самым безопасным инструментом инвестирования своих накоплений, которому можно научиться самому.

2. Облигации

Облигации – ценные бумаги, которые могут выпускаться государством в лице Министерства финансов, региональными властями, коммерческими предприятиями. Приобретая облигации, вы становитесь кредитором лица, выпустившего данный вид финансового инструмента.

Другими словами, все наверняка сталкивались с банковскими кредитами. Вы берете деньги взаймы у банка, постепенно отдаете и платите определенный процент за пользование денежными средствами. То же самое и с облигациями, только кредит берут у Вас. По истечении определенного времени, вы получаете свои деньги с процентами. Покупка облигаций считается практически таким же надежным финансовым инструментом, как и депозит, на котором можно хорошо зарабатывать. Ставки немного выше, чем по депозитам и составляют в среднем от 6 до 10%.

Хочется отметить, что облигации тоже бывают разные. Облигации ОФЗ (облигации федерального займа) имеют доходность от 4 до 6,5 %. И возврат денег гарантирован государством. По облигациям эмитентом которых, выступают муниципалитеты и различные корпоративные организации ставки, как правило, выше 5-10% . Вы не получите свои деньги назад, только в том случае, если эмитент ценных бумаг обанкротится. Риск банкротства муниципального образования или большой корпорации выше, чем риск банкротства государства, поэтому и ставки выше. Хотя в банкротство Сбербанка или Газпрома верится с большим трудом.

Обычно стоимость облигаций составляет 1 000 руб. Но продажа происходит по рыночной цене, которая может быть несколько выше или несколько ниже. Вот немного примеров продаж облигаций:

- облигации ОФЗ-26212-ПД. Срок погашения январь 2028г. На сегодняшний день стоимость 1облигации составляет 1 098 руб., доходность к погашению составляет 5,72 %;

- облигации ХМАО-Югра-35001. Срок погашения декабрь 2023г. На сегодняшний день стоимость 1облигации составляет 1 040,50 руб., доходность к погашению составляет 6,59 %;

- облигации Газпром Нефть-003P-02R. Срок погашения декабрь 2029г. На сегодняшний день стоимость 1облигации составляет 1 052,20 руб., доходность к погашению составляет 6,62 %.

3. Акции

Акция – это ценная бумага, приобретая которую вы становитесь владельцем части бизнеса (компании, завода и так далее). Соответственно, если вы законный владелец части бизнеса, то вы можете рассчитывать и на часть прибыли, которую приносит этот бизнес. Различается три вида стратегии инвестирования в акции:

- долгосрочная с дивидендами. Ваш доход будет складываться из ежегодных получений дивидендов и роста стоимости самой акции;

- долгосрочная без дивидендов. Зачастую, акционеры имеющие контрольный пакет акций (как правило это 50% + 1 акция) принимают решение не выплачивать дивиденды по акциям, а полученную прибыль пускают на развитие бизнеса. В таком случае Ваш доход будет составлять только рост стоимостного выражения акции;

- краткосрочная (спекулятивная). Ваш доход составляет только рост стоимости акции. То есть, купил дешевле, через какое-то время продал дороже.

Покупка акций считается уже достаточно рискованным инструментом инвестирования. Приобретать акции стоит исходя из анализа рынка и перспектив роста той или иной компании. Всегда есть риск, что компания, акции которой вы приобрели обанкротиться, или цена на акцию не будет расти, Ваш актив не будет работать и приносить прибыль. Но зато потолка роста нет.

Акция может «выстрелить» и вы через пару лет станете обеспеченным человеком. Для примера акция ПАО «Сбербанк России» на 01.01.2009г. стоила 7,8 руб., а на сегодняшний день стоит более 198 руб. Получается, за 12 лет, акция подорожала более чем в 25 раз. При этом выплачиваются неплохие дивиденды. Так в 2020г. Дивиденды составили 9%.

4. ETF и ПИФы

ETF и ПИФы звучит страшно и необычно. Но что же это на самом деле? Если Вы не желаете или у Вас нет времени самостоятельно изучать новости фондовых рынков, следить, анализировать компании и так далее, то идеальным вариантом, будет вложить денежные средства в индексные фонды БПИФы и ETF.

Это корзины, в которых собираются акции большого количества компаний. Такие корзины привязаны к индексу РТС. Получается, инвестор, покупая акцию такой корзины, становится владельцем части пула входящего эту корзину. За формирование такого пула обычно взымаются комиссионные управляющей компании. Обычно стоимость акции ETF и БПИФов небольшая. Для примера:

– акция FXRU (индексный фонд корпоративных российских облигаций, в который входят еврооблигации Газпрома, Роснефти, Норникеля и др. крупнейших компаний России) стоит всего 970 руб. Доходность за 3 года составит – 47,33 %.

– акция VTBH (биржевой ПИФ от ВТБ, в который входят корпоративные облигации США) стоит 805,33 руб. Среднегодовая доходность в долларах США составляет – 5,4 %. Покупать можно в рублевом эквиваленте.

– акция FXGD (инвестиции в золото). Стоимость составляет 1 004 руб. Доходность за 3 года составит 83,49 %.

Похожий инструмент это ПИФы. Отличается от БПИФов и ETF тем, что не привязан к индексу и торгуется на бирже.

Как пример – ТОП 5 ПИФов по состоянию на 01.01.2021г.:

5. Инвестиции в драгоценные металлы

Покупка драгоценных металлов, это самый древний инструмент сохранения и приумножения своих капиталов. Тоже достаточно безопасный способ инвестирования. Цена на золото, серебро, платину и так далее медленно, но растет постоянно. Как исключение 2020 год. В период кризиса, люди всегда стремятся обезопасить себя, имея на руках (вечную валюту – драгоценные металлы).

Правда, по мнению многих опытных инвесторов, делать инвестиции сроком менее чем в 29 лет, не ни какого смысла. В спокойные времена, стоимость драг. металлов растет не так значительно, как хотелось бы. На сегодняшний день существует три способа инвестиций в драгоценные металлы:

- приобретение драгоценных слитков. Приобрести слиток можно весом от 1 грамма. Стоимость не высокая 1 грамм золота стоит 6,4 тыс. руб., 1 грамм серебра можно приобрести за 2,6 тыс. руб.

- приобретение инвестиционных памятных монет. Инвестиционные монеты выпускаются исключительно для накопления денежных средств и особой «художественной ценности» не имеют. Памятные монеты имеют «художественную ценность», и их цена зачастую отличается от номинальной стоимости 1 грамма драгоценного металла.

- можно открыть обезличенный металлический счет (ОМС). Все приобретения драгоценных металлов будут фиксироваться на этом счете в виде денежного эквивалента. Соответственно с изменением цены на драгоценные металлы будет изменяться сумма денежных средств на вашем счете.

Конечно, существует еще масса инструментов инвестирования, таких как краудфандинговые платформы (сбор денежных средств на площадках, с последующим вложением в малый бизнес), инвестиции в криптовалюту, открытие ПАММ счетов (торговля валютой на рынке Форекс), инвестирование в Интернет-проекты и так далее. Но все они достаточно рискованные и подходят для опытных инвесторов, которые уже «собаку съели» на рынке инвестиций.

Вы имеете свой сайт или интернет-магазин? Чтобы получать больше продаж, нужно научиться правильно настраивать рекламу – Настройка Яндекс Директ: пошаговая инструкция 2021

5 простых шагов для начинающего инвестора (пошаговая инструкция)

1. Определение целей

Вам для себя необходимо определиться, что вы хотите получить от инвестирования:

- сохранение своих денежных средств, но зато гарантированно и без рисков получить небольшой доход;

- вы хотите и можете рискнуть своими денежными средствами, но в перспективе вы получите впечатляющий доход от своих вложений.

От этого будет зависеть целиком ваша дальнейшая стратегия и инструменты инвестирования. Хочется обратить особо внимание, что согласно законодательству РФ, резиденты и нерезиденты платят разные налоги.

Резиденты платят 13% налога от полученной прибыли, нерезиденты платят 30% от полученной прибыли. Резиденты могут получить специальный налоговый вычет, нерезиденты такой вычет получить не могут. Резидентом является гражданин, который проводит в стране более 183 дней в году. Если вы проводите больше 183 дней не в РФ, хотя и платите, налоги в России (имеете свое ИП), налоговым резидентом Вы не являетесь. Как совет, если Вы не резидент, стоит открыть брокерский счет, в стране, где вы проводите большую часть года.

2. Выбор брокера

Выбор брокера – это ответственный шаг, на первый взгляд для тех, кто не знает с чего начать инвестирование. В настоящее время комиссия брокеров практически у всех одинаковая и отличается на сотые доли процента. В абсолютных величинах разница может составить не более 1 тысячи рублей в год.

Большинство начинающих инвесторов, которые планируют инвестировать от 1 до 100 тысяч руб. выбирают брокера того банка, карточкой которого вы в основном пользуетесь. Другими словами, если вы пользуетесь карточкой Сбербанка, то и брокером лучше выбрать ПАО «Сбербанк России». Это удобно при переводе денежных средств с брокерского счета на личный счет и наоборот.

ТОП 10 брокеров в России

| Брокер | Доля рынка в (%) |

|---|---|

| ПАО Сбербанк | 24,21 |

| АО Тинькофф Банк | 22,43 |

| ПАО ВТБ | 14,43 |

| ФГ БКС | 9,64 |

| АО Финам | 9,48 |

| Группа Банка Открытие | 8,60 |

| АО Альфа-Банк | 4,21 |

| ООО УК Альфа Капитал | 4,02 |

| ПАО Промсвязьбанк | 1,71 |

| Банк ГПБ (АО) | 1,26 |

3. Открытие брокерского счета

В настоящее время это достаточно простая процедура даже для чайников, не требующая особых знаний и умений. Некоторые брокеры, готовы открыть счет онлайн. Но большинство из первой 10, требуют личного присутствия. Выбираете ближайшее отделение вашего брокера и отправляйтесь открывать счет.

Для открытия счета для физических лиц необходим только паспорт. Хочется предостеречь, при открытии счета, консультант брокера, как правило, старается продать Вам дополнительные услуги. При первых шагах инвестирования они Вам будут не нужны.

4. Перевод денежных средств на брокерский счет

В данном случае все очень просто. Если выбранный Вами брокер аффилирован с банком, открываете счет в банке (если у Вас он еще не открыт), пополняете его, а затем переводите деньги на брокерский счет.

Если выбранный Вами брокер не аффилирован ни с одним из банков, внимательно читайте договор открытия брокерского счета. Вполне может взиматься комиссия за пополнение брокерского счета.

5. Выбор бумаг для инвестирования

Самый ответственный шаг.

В данном случае трудно что-то советовать. Консультант брокера сможет предоставить любую интересующую Вас информацию о том, куда инвестировать в 2021 году. Анализ компаний эмитентов это действительно длительный и сложный процесс. Хотелось бы отметить, на первых порах покупайте облигации Минфина или эмитентов первого эшелона (Сбербанк, Газпром и так далее).

Пока Вы не сможете досконально разбираться в этой теме, не рекомендуется связываться с сегментом ВДО (высокодоходные облигации). С акциями все еще сложнее. Постарайтесь прислушиваться к мнению консультанта, но помните: консультант брокера не несет ни какой ответственности, все решения Вы принимаете самостоятельно.

Интересная статейка для тех, кто хочет открыть свой магазин в интернете: ТОП-25 популярных товаров для продажи в instagram 2021

Коротко о главном

В заключении хотелось бы отметить, на рынке инвестиций достаточно много мошенников. Остерегайтесь их. Если Вам предлагают невероятные 100, 200, 1 000 процентов годовых, то это мошенники. Хороший инвестиционный портфель может принести Вам от 10 до 15% прибыли в год.

Заниматься инвестированием это достаточно интересная и приносящая неплохой доход работа. Не «теряйте голову», при первых шагах постарайтесь всесторонне рассмотреть инструмент и предмет инвестирования и тогда это принесет результаты. Вы сможете не только сохранить свой капитал, но и приумножить его.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Евгения Артамонова

Я являюсь одним из ведущих авторов блога, SMM-специалистом, и владелицей небольшого бизнеса, поэтому имею как теоретический, так и практический опыт в интернет продажах, и дам Вам действительно дельные советы!

Источник