Рост инвестиций в основной капитал региона – основной фактор влияния на повышение валового регионального продукта

Рубрика: 4. Экономическое развитие и рост

Дата публикации: 28.09.2015

Статья просмотрена: 1430 раз

Библиографическое описание:

Соколов, В. А. Рост инвестиций в основной капитал региона – основной фактор влияния на повышение валового регионального продукта / В. А. Соколов. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 7-8. — URL: https://moluch.ru/conf/econ/archive/170/8794/ (дата обращения: 12.06.2021).

В статье рассматриваются примеры инвестиционных проектов. Предлагается ряд мер, относящийся к экономической и социальной сфере. Предлагаются меры по снижению административных барьеров в инвестиционной среде.

Ключевые слова: инвестиции, инвестиционный потенциал, показатель, административный барьер

This article discusses examples of investment projects. It proposed a series of measures relating to the economic and social sphere. Proposes measures to reduce administrative barriers in the investment environment.

Key words: investments, investment potential indicator, administrative barriers

В современных условиях устойчивое социально-экономическое развитие народного хозяйства регионов выступает основным фактором обеспечения безопасности национальной экономики. Управление процессом достижения устойчивого развития, оценка эффективности используемых ресурсов и достижение поставленных целей требуют повышения уровня взаимодействия экономических показателей в системе управления народно-хозяйственным и региональным производством.

Так, устойчивое развитие региона могут характеризовать взаимодействие таких показателей региональной экономической системы, как улучшение качества жизни населения региона, обеспечение равновесного состояния окружающей среды, рост объемов инвестиций в обновление и модернизацию основного капитала [2].

Постоянный рост, результативность системного взаимодействия указанных, социальных, экономических и инвестиционных показателей вирируется в динамике роста валового регионального продукта Ленинградской области в период с 2011- по 2014 годы. Так, например, объем инвестиций в основной капитал на душу населения в Ленинградской области составил по итогам 2014 года 101,06 тысяч рублей, что выше, чем в среднем по Северо-Западному федеральному округу (98,23 тыс. руб.) и по России (92,6 тыс. руб.).

В 2015 году планируемый объем инвестиций в основной капитал регионального хозяйства Ленинградской области снизится до 178,7 млрд рублей и составит 69,3 % по сравнению с 2014 годом.

Существенным фактором роста инвестиций в инфраструктурные объекты региона выступает комплексное развитие морского — торгового порта (МТП) «Усть-Луга» и прилегающей к нему территории.

Приоритетный инвестиционный проект Северо-Запада Российской Федерации «Комплексное развитие Морского торгового порта Усть-Луга и прилегающей территории» предусматривает создание на территории Кингисеппского района Ленинградской области таких взаимосвязанных кластеров, как транспортно — логистический, промышленный, сити — кластер, туристско-рекреационный и агропромышленный.

В настоящее время проект по созданию морского торгового порта находится в стадии завершения в части касающейся деятельности ОАО «Компания Усть-Луга». Другие кластерные направления в рамках инвестиционного проекта «Комплексное развитие МТП «Усть-Луга» и прилегающей к нему территории» находятся на начальной стадии реализации.

В существенной мере развитию инвестиционного потенциала Ленинградской области способствует строительство контейнерного терминала ОАО «Усть-Лужский Контейнерный Терминал», ранее принадлежавший «Национальной Контейнерной Компании»,а в 2014 году вошедшей в группу компаний «Global Ports». Строительство контейнерного терминала реализуется постадийно. Первая стадия ввода терминала в эксплуатацию осуществлена в 2011 году с проектной мощностью 440 TEU в год.

В настоящее время общая площадь контейнерного терминала составляет 50,4 га, длина причального фронта — 440 м, глубина у причалов — 13,5 м, емкость контейнерной площадки — 15 тыс. TEUs, емкость рефзоны — 420 розеток, перегрузочное оборудование — 4 STS (Panamax), 11 RTG и 2 RMG-крана. На терминале работают 220 человек.

На контейнерный терминал производятся регулярные судозаходы контейнерные линии Maersk Line, CMA CGM, Unifeeder, Hapag Lloyd, Team Lines.

В 2014 году фактический объем инвестиций составил 8 428,4 млн руб. Объем перевалки грузов составил 873,5 млн тонн грузов (103 тыс. teus), что 2 раза превысило показатель 2013 года.

Значительного объема инвестиций требует проект по организации скоростного движения пассажирских поездов на участке Санкт-Петербург — Бусловская Октябрьской железной дороги (включая строительство линии Лосево-Каменногорск). Для этого инвестиционного проекта разработана проектная документация по объектам строительства: новой линии Лосево (искл.) — Каменногорск (искл.), объектов внешнего энергоснабжения новой линии Лосево-Каменногорск и нового парка в районе ст. Каменногорск, автодорожного путепровода на км 66 участка Санкт-Петербург-Выборг, автодорожного путепровода на км 75 участка Санкт-Петербург-Выборг, пешеходного тоннеля на км 8 участка Санкт-Петербург — Выборг, автодорожного путепровода на км 28 участка Санкт-Петербург — Выборг.

Указанный выше перечень инвестиционных проектов является лишь небольшой их частью, реализуемых на территории Ленинградской области.

В связи с экономическими и инвестиционно — инновационными изменениями состояния внешней среды, региональное хозяйство Ленинградской области столкнулось со значительным оттоком инвестиций, как со стороны отечественных, так и со стороны иностранных инвесторов. Ярким примером этого служит положение Волховского алюминиевого завода (далее ВАЗ). Где совместный проект объединенной компании «Русал» и израильской компании «Omen» по производству литых автокомпонентов на промышленной площадке ВАЗ заморожен на неопределенный срок. Не выполнение только этого инвестиционного проекта несет за собой значительные потери для регионального бюджета, но самое главное при складывающейся в настоящее время нестабильной обстановке на рынке труда Ленинградской области это влечет за собой потерю более 500 рабочих мест.

Важной для региона задачей в данной ситуации является не только привлечение новых инвесторов, но и сохранение старых. Для этого необходимо предпринять меры по снижению административных барьеров. С этой целью следует применить функцию одного окна при взаимодействии с много функциональным центром во время подачи документов на конкурс. При этом вся необходимая информация для инвесторов должна быть размещена на сайте, своевременно обновляться и дополняться. Также необходимо разработать положение по повышению инвестиционной привлекательности муниципальных образований региона со всеми объектами их инфраструктуры. Но важнейшей мерой для повышения уровня инвестиционной привлекательности является снижение или устранение коррумпированности чиновников от власти.

Вектор социально-экономического развития региона и страны в целом установлен Президентом Российской Федерации во время заседания с главами всех регионов и кабинетом министров Российской Федерации. Теперь следует не только воспользоваться политическими рекомендациями и указаниями, но и менеджменту региона необходим собственный план действий по повешению темпов экономического роста региона, повышению качества жизни населения, уровня охраны окружающей среды.

Необходимо отметить также и то, что в научном сообществе в настоящее время отсутствует единое мнение в отношении показателей, характеризующих качество инвестиционной среды. Так, например, в работах Я.Корнаи [1] и А.Олейника [3] качество инвестиционной среды, представляет собой уровень доверия к национальной экономике. Другие авторы для выявления количественных зависимостей между качеством инвестиционной среды и экономическим ростом используют статистические данные по индексу экономической свободы.

Таким образом, рост инвестиционной привлекательности и увеличения объемов инвестиций в обновление и модернизацию основных фондов являются основой для соблюдения планируемых темпов роста валового регионального продукта и повышения качества жизни населения и уровня охраны окружающей среды.

1. Корнаи Я. Честность и доверие в переходной экономике // Вопросы экономики. — 2003. — № 9. — С.20–29.

2. Куклина Е. А. Теоретические и методологические основы управления устойчивым развитием природно-ресурсных регионов России // Вестник ИНЖЭКОНа. Сер. Экономика. 2008. Вып. 1(20). С.201–207.

3. Олейник А. Н. Конституция российского рынка: согласие на основе пессимизма? // Социологические исследования. — 2003. — № 9. — С.30–41.

4. Силова Е. С. Качество институциональной среды и конкурентоспособность // Россия в глобальном пространстве национальная безопасность и конкурентоспособность Материалы XXIV научно-практической конференции /Урал соц –экон. ин-т АТиСО. — Челябинск, 2007. — Ч. 1 -380с. С 186–189.

5. Shirley M. M. Institutions and Development // Handbook of New Institutional Economics. — Springer: Netherlands. — 2005. — p. 611–638.

Источник

Инвестиции в регионах

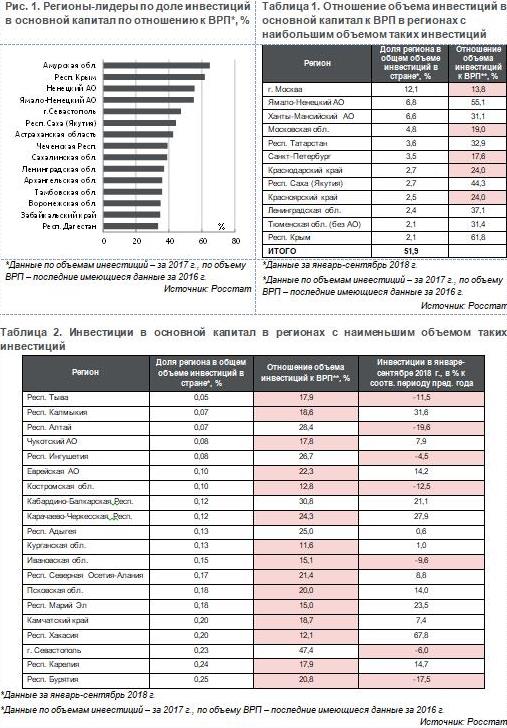

Установление единых целевых показателей по объемам инвестиций по регионам, в частности, относительно ВРП, ограничивается рядом статистических факторов

М. Орешкин 28 ноября заявил о том, что для региональных властей будут установлены соответствующие KPI по росту инвестиций в основной капитал. Это должно способствовать росту объема инвестиций на 6-7 % в год в целом в России и повышению уровня инвестиций до 25% от объема ВВП (в 2017 г. – 17,3%). Однако возникает множество вопросов в отношении того, каким именно образом это будет сделано.

Во-первых, в случае с отношением к ВВП и ВРП есть статистические особенности. Так, сумма ВРП регионов в российской статистике изначально ниже общего показателя ВВП по стране. В результате достижение целевого значения инвестиций в 25% ВРП в регионах может давать более низкий результат по стране в целом по показателю отношения общего объема инвестиций к ВВП. Во-вторых, публикация данных по ВРП идет с сильным отставанием (сейчас есть данные по ВРП только за 2016 г.), что затруднит возможности мониторинга выполнения KPI.

Инвестиции в основной капитал распределены по регионам крайне неравномерно в силу особенностей структуры экономики

Более половины (51,9%) объема инвестиций в основной капитал в России в январе-сентябре 2018 г. приходилось лишь на 12 регионов (см. таблицу 1). При этом 30% приходилось лишь на 4 региона: Москву и Московскую обл., Ямало-Ненецкий и Ханты-Мансийский автономные округа. Соответственно, ситуация с инвестициями в целом по стране во многом определяется динамикой инвестиций в довольно ограниченном числе регионов.

И если регионы с доминирующим в экономике сектором добычи полезных ископаемых, развивающие промышленность Ленинградская обл. и Республика Татарстан, а также получающая масштабную государственную поддержку Республика Крым, имеют объем инвестиций в основной капитал на уровне более 25% ВРП (всего таких 34 субъекта РФ), то для ряда прочих регионов достижение даже данной цели может стать сложной задачей (хотя, как отмечалось выше, это в любом случае будет недостаточно высоким значением). В частности, Москва, несмотря на свое лидерство по объему инвестиций, занимает 4-е место с конца по отношению объема инвестиций к ВРП. Санкт-Петербург находится на 15-м месте с конца по данному значению.

Достижение целевого показателя по соотношению объема инвестиций в основной капитал и ВРП необязательно означает высокий уровень развития региона

В частности, один из самых бедных российских регионов на сегодняшний день – Республика Алтай — имеет объем инвестиций в основной капитал на уровне более 28% ВРП. Однако данное достижение обусловлено преимущественно крайне низким ВРП. При этом республика занимает 2-е место с конца по доле региона в общем объеме инвестиций в стране и 8-е место с конца по уровню денежных доходов на душу населения. Аналогичная ситуация наблюдается в Республике Ингушетия, где уровень доходов населения еще ниже (см. таблицу 2) .

В целом, в ряде регионов с наиболее низким уровнем инвестиций в основной капитал ситуация обостряется также наблюдающейся тенденцией к снижению объема инвестиций. В Республиках Тыва, Алтай, Бурятия и в Костромской области падение инвестиций в основной капитал в январе-сентябре текущего года превысило 10%.

Рост объема инвестиций в регионах должен происходить, прежде всего, за счет повышения доступности различных источников финансирования

В настоящее время структура инвестиций в основной капитал по источникам финансирования в регионах является также крайне неоднородной (см. таблицу 3). Инвестиции в большинстве регионов с низким их объемом, как правило, в значительной степени зависимы от финансирования со стороны федерального или регионального бюджетов. Исключением, впрочем, являются такие субъекты РФ с достаточно развитой экономикой как города Москва и Санкт-Петербург.

Кредиты банков являются значимым источником инвестиций в основной капитал (более 20% объема таких инвестиций) лишь в 8 регионах, среди которых опять же и нефтегазовый Ямало-Ненецкий АО, и получающие поддержку Республика Крым и Севастополь. Ряд крупнейших по объемам инвестиций регионов, от которых существенно зависит рост инвестиций в стране, имеют крайне низкую долю кредитов банков в структуре инвестиций: Москва – 4,9%, Санкт-Петербург – 5,8%, Красноярский край – 6,0%, Московская обл. – 6,4%.

Решение проблем роста инвестиций в регионах и в России в целом маловероятно сегодня с помощью установки единых KPI , пусть даже с дифференцированными значениями. Более продуктивным подходом будет группировка регионов по различным показателям (и по инвестициям, и по уровню экономического развития) и решение проблем с доступом инвесторов в регионах к долгосрочному финансированию, в том числе за счет банковских кредитов и рынка ценных бумаг.

Установление единых целевых показателей по объемам инвестиций по регионам, в частности, относительно ВРП, ограничивается рядом статистических факторов

М. Орешкин 28 ноября заявил о том, что для региональных властей будут установлены соответствующие KPI по росту инвестиций в основной капитал. Это должно способствовать росту объема инвестиций на 6-7 % в год в целом в России и повышению уровня инвестиций до 25% от объема ВВП (в 2017 г. – 17,3%). Однако возникает множество вопросов в отношении того, каким именно образом это будет сделано.

Во-первых, в случае с отношением к ВВП и ВРП есть статистические особенности. Так, сумма ВРП регионов в российской статистике изначально ниже общего показателя ВВП по стране. В результате достижение целевого значения инвестиций в 25% ВРП в регионах может давать более низкий результат по стране в целом по показателю отношения общего объема инвестиций к ВВП. Во-вторых, публикация данных по ВРП идет с сильным отставанием (сейчас есть данные по ВРП только за 2016 г.), что затруднит возможности мониторинга выполнения KPI.

Инвестиции в основной капитал распределены по регионам крайне неравномерно в силу особенностей структуры экономики

Более половины (51,9%) объема инвестиций в основной капитал в России в январе-сентябре 2018 г. приходилось лишь на 12 регионов (см. таблицу 1). При этом 30% приходилось лишь на 4 региона: Москву и Московскую обл., Ямало-Ненецкий и Ханты-Мансийский автономные округа. Соответственно, ситуация с инвестициями в целом по стране во многом определяется динамикой инвестиций в довольно ограниченном числе регионов.

И если регионы с доминирующим в экономике сектором добычи полезных ископаемых, развивающие промышленность Ленинградская обл. и Республика Татарстан, а также получающая масштабную государственную поддержку Республика Крым, имеют объем инвестиций в основной капитал на уровне более 25% ВРП (всего таких 34 субъекта РФ), то для ряда прочих регионов достижение даже данной цели может стать сложной задачей (хотя, как отмечалось выше, это в любом случае будет недостаточно высоким значением). В частности, Москва, несмотря на свое лидерство по объему инвестиций, занимает 4-е место с конца по отношению объема инвестиций к ВРП. Санкт-Петербург находится на 15-м месте с конца по данному значению.

Достижение целевого показателя по соотношению объема инвестиций в основной капитал и ВРП необязательно означает высокий уровень развития региона

В частности, один из самых бедных российских регионов на сегодняшний день – Республика Алтай — имеет объем инвестиций в основной капитал на уровне более 28% ВРП. Однако данное достижение обусловлено преимущественно крайне низким ВРП. При этом республика занимает 2-е место с конца по доле региона в общем объеме инвестиций в стране и 8-е место с конца по уровню денежных доходов на душу населения. Аналогичная ситуация наблюдается в Республике Ингушетия, где уровень доходов населения еще ниже (см. таблицу 2) .

В целом, в ряде регионов с наиболее низким уровнем инвестиций в основной капитал ситуация обостряется также наблюдающейся тенденцией к снижению объема инвестиций. В Республиках Тыва, Алтай, Бурятия и в Костромской области падение инвестиций в основной капитал в январе-сентябре текущего года превысило 10%.

Рост объема инвестиций в регионах должен происходить, прежде всего, за счет повышения доступности различных источников финансирования

В настоящее время структура инвестиций в основной капитал по источникам финансирования в регионах является также крайне неоднородной (см. таблицу 3). Инвестиции в большинстве регионов с низким их объемом, как правило, в значительной степени зависимы от финансирования со стороны федерального или регионального бюджетов. Исключением, впрочем, являются такие субъекты РФ с достаточно развитой экономикой как города Москва и Санкт-Петербург.

Кредиты банков являются значимым источником инвестиций в основной капитал (более 20% объема таких инвестиций) лишь в 8 регионах, среди которых опять же и нефтегазовый Ямало-Ненецкий АО, и получающие поддержку Республика Крым и Севастополь. Ряд крупнейших по объемам инвестиций регионов, от которых существенно зависит рост инвестиций в стране, имеют крайне низкую долю кредитов банков в структуре инвестиций: Москва – 4,9%, Санкт-Петербург – 5,8%, Красноярский край – 6,0%, Московская обл. – 6,4%.

Решение проблем роста инвестиций в регионах и в России в целом маловероятно сегодня с помощью установки единых KPI , пусть даже с дифференцированными значениями. Более продуктивным подходом будет группировка регионов по различным показателям (и по инвестициям, и по уровню экономического развития) и решение проблем с доступом инвесторов в регионах к долгосрочному финансированию, в том числе за счет банковских кредитов и рынка ценных бумаг.

Источник