- МЭА: Инвестиции в добычу нефти и газа продолжают падать в 2016 году

- МЭА: Мировые инвестиции в нефтегазовый сектор в 2016 году снизились на 26%

- Оценка уровня инвестирования нефтяной отрасли

- экономические науки

- Похожие материалы

- Мировые инвестиции в энергетику в 2016 году снизились на 12%

- Электроника определила нефтегаз

- Крупнейшие инвесторы

- Источники финансирования

- Последствия

МЭА: Инвестиции в добычу нефти и газа продолжают падать в 2016 году

Инвестиции в добычу нефти и газа продолжали падать в 2016 году, упав на 26% в номинальном выражении до 434 млрд долларов, Что было близко к темпам снижения в 2015 году, согласно докладу Международного энергетического агентства в 2017 году. Инвестиции в 2016 году были чуть более половины пикового уровня 2014 года, когда цены на нефть начали резко падать. Падение инвестиций в 2015 и 2016 годах составило 345 миллиардов долларов, что можно назвать беспрецедентным сокращением.

Темпы снижения расходов на добычу значительно различаются по регионам, компаниям и типу активов. Большая часть снижения объясняется более низкими удельными затратами, но значительная доля сокращения связана с уменьшением объема бурения.

Во главе с резким спадом в сланцевом бурении Северная Америка испытала наибольшее снижение расходов на добычу за 2 года до 2016 года, снизившись почти на 180 млрд. Долл. США, или на 60%, говорится в докладе.

Инвестиции оставались устойчивыми на Ближнем Востоке и в России из-за более низких затрат на поиск и разработку, преобладающих фискальных режимов и, особенно, в российском случае — хорошо развитой местной индустрии обслуживания вверх и обменных курсов.

Во всех видах инвестиций наблюдается сокращение расходов, причем наибольшее снижение наблюдается в сланцевых нефтегазовых бассейнах. К 2016 году инвестиции там снизились до менее трети уровней, достигнутых в 2014 году. Нефтяные пески наблюдали аналогичную тенденцию.

Капитальные вложения в обычные проекты, как на суше, так и на море, показали большую устойчивость к обвалу цен на нефть, но драйверы были принципиально разными.

«Наземные выиграли от продолжающихся расходов в таких регионах, как Россия и Ближний Восток, а также стратегии нескольких компаний, которые сосредоточились на максимизации выпуска уже созданных активов, а не на разработке новых проектов», — сказал МЭА. «Инвестиции в оффшорные проекты, которые имеют более продолжительные сроки, были поддержаны продолжением расходов на уже санкционированные проекты», — сказано в сообщении.

МЭА отметило, что масштабы падающих долларовых расходов на традиционные ресурсы сырой нефти, которые исторически обеспечили основную часть поставок нефти в мире, тем не менее являются беспрецедентными. Число проектов, которые получили окончательное инвестиционное решение (FID) для развития в 2016 году, снизилось более чем на 70% по сравнению с 2013 годом, до немногим более 50. Для оффшорных проектов это снижение еще более выражено, поскольку в 2016 году было санкционировано только 17 проектов по сравнению с более чем 70 — 3 года раньше.

Инвестиции в 2017 году

Большинство компаний, которые выпустили свои инвестиционные планы на 2017 год, ожидают увеличения своих бюджетов, что указывает на то, что расходы могут быть снижены. Исходя из отчетов компании, МЭА оценивает, что глобальные инвестиции в добычу нефти и газа в 2017 году увеличатся почти на 6%, составив лишь менее 460 млрд долларов США в номинальном выражении или на 3% в реальном выражении. Тенденция варьируется в зависимости от региона и типа проекта и компании.

Однако, когда цены на нефть упали ниже 45 долларов за баррель. В середине июня, существует реальная вероятность того, что компании не захотят в полной мере реализовать эти инвестиционные планы.

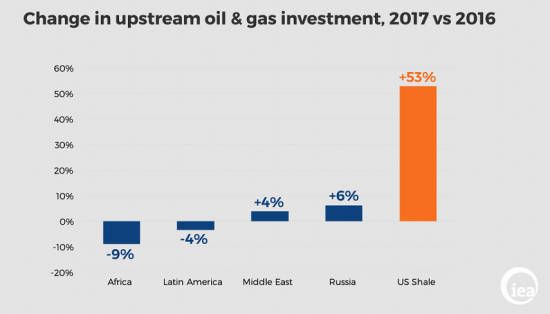

В 2017 году наибольший запланированный рост расходов на добычу в процентном выражении находится в США, в частности в сланцевых активах, которые выиграли от снижения цен на безубыточность в результате сочетания повышения издержек и повышения эффективности.

Ожидается, что на основе подробного анализа инвестиций, объявленного компаниями, в 2017 году расходы на деятельность в сфере сланца в США увеличатся на 53% по сравнению с 2016 годом, говорится в докладе.

В Мексике инвестиции в добычу повысятся от первого раунда лицензирования на шельфе, который успешно привлекал заявки от нескольких международных операторов. Китайские национальные нефтяные компании объявили об увеличении инвестиций после двух лет резкого сокращения расходов.

Ожидаемый рост расходов на добычу в России подлежит снижению. Хотя компании, похоже, продвигают новые нефтегазовые проекты, чтобы воспользоваться налоговыми льготами, введенными правительством, расширение сокращений добычи нефти, согласованное с Организацией стран-экспортеров нефти в мае, и укрепление курса рубля могут замедлить деятельность.

Ожидается, что в этом году капитальные затраты на шельфе останутся в депрессии, хотя появляются некоторые признаки оживления. За последние 2 года инвестиции в оффшорные операции были в основном сосредоточены на проектах, которые были санкционированы до падения цены на нефть.

Единственные новые проекты, которые, как ожидается, будут развиваться в 2017 году, — это те, где затраты резко сократились. Сюда входят проекты в Северном море и Мексиканском заливе, такие как Johan Castberg от Statoil ASA и Mad Dog II от BP PLC, оба из которых видели снижение затрат и получили выгоду от упрощения и стандартизации.

Бразильское оффшорное месторождение является еще одной областью, в которой ожидается продолжение деятельности на шельфе из-за сочетания благоприятных факторов, включая качество водохранилищ, недавнее снижение издержек и появление опытных оффшорных операторов, таких как Total SA и Statoil.

В середине года Hess Corp. и ExxonMobil Corp. сообщили FID о продолжении разработки первой фазы глубоководного месторождения на шельфе Гайаны. С другой стороны, проекты в Анголе и Нигерии по-прежнему страдают от высоких издержек, усугубляемых требованиями местного контента и неблагоприятными финансовыми условиями.

Аналогичным образом, ожидается, что деятельность в Юго-Восточной Азии не будет быстро развиваться из-за неопределенности регулирования и ресурсной базы, которая будет более ориентирована на газ и менее экономически привлекательной из-за избытка предложения на региональных рынках и конкуренции со стороны крупных объектов снабжения СПГ в Австралии.

Согласно отчету, несмотря на неудовлетворительные финансовые показатели нефтегазового сектора и наблюдаемый убыток на фондовом рынке с середины 2014 года, он по-прежнему способен привлекать приток капитала. Этот спад существенно не повлиял на механизмы финансирования инвестиций нефтегазовыми компаниями, хотя большинство из них значительно увеличили кредитное плечо.

Основными источниками финансирования оставались крупные компании, включая BP, Chevron Corp., ConocoPhillips, Eni SPA, ExxonMobil, Shell и Total, хотя чистый долг увеличился более чем на 100 миллиардов долларов в период с середины 2014 года по начало 2017 года. Обязательство поддерживать свою политику в отношении дивидендов является основным фактором, обусловливающим необходимость выпустить больше облигаций.

Независимые американцы, с более привлекательной бизнес-моделью, изначально видели, что долговые расходы напрягают, но их финансовое здоровье улучшилось благодаря повышению эффективности и снижению стоимости долга. Они по-прежнему в значительной степени зависят от продажи активов и внешнего финансирования.

Источник

МЭА: Мировые инвестиции в нефтегазовый сектор в 2016 году снизились на 26%

Москва. Инвестиции в нефтегазовый сектор упали на 26%, до 650 миллиардов долларов. К такому выводу пришли аналитики Международного энергетического агентства (МЭА).

Это произошло на фоне снижения затрат по направлению upstream и замедления буровой активности. По мнению экспертов агентства, в 2017 году затраты по направлению upstream должны слегка подрасти, на 3% в реальном выражении, благодаря увеличению показателя на 53% в добыче сланцевой нефти в США и устойчивости затрат на Ближнем Востоке и в России.

Инвестиции в энергоэффективность подскочили на 9%, составив 231 миллиард долларов. Правительства стран продолжили стимулировать приобретение более энергоэффективного оборудования и бытовой техники, а также обновление зданий.

Инвестиции в мощности по производству СПГ в 2016 году упали до 25 миллиардов долларов, достигнув своего пика в приблизительно 35 миллиардов долларов в 2014 и 2015 годах. При этом объем торговли СПГ в мире достиг нового рекорда, увеличившись на 10%, до 353 миллиардов кубометров. Основными покупателями стали Китай и Индия. МЭА отмечает, что готовность в мире к поставкам СПГ достаточная, но ценовая конъюнктура и в целом состояние рынка газа пока заставляют производителей и покупателей СПГ занять выжидательную позицию.

Инвестиции в трубопроводные проекты сократились на 15%, до 130 миллиардов долларов, цитирует МЭА РИА Новости. В частности, в России этот показатель составил 5 миллиардов долларов. Причиной стала ситуация в направлении upstream нефтегазового сектора, которая уменьшила необходимость в новых трубопроводах. При этом инвестиции в морские трубопроводы, в том числе за счет проектов на Ближнем Востоке и в РФ, оказались более устойчивыми к сложившейся ситуации, чем в наземные.

Источник

Оценка уровня инвестирования нефтяной отрасли

экономические науки

- Новеньких Дарья Сергеевна , студент

- Федотова Гилян Васильевна , доктор наук, профессор, профессор

- Волгоградский государственный технический университет

- УРОВЕНЬ ИНВЕСТИРОВАНИЯ

- НЕФТЯНАЯ ОТРАСЛЬ

Похожие материалы

Нефтяная отрасль оказывает значительное влияние на развитие всех отраслей промышленности, а, следовательно, является одной из важнейших частей мировой экономики. Россия занимает одни из ведущих позиций в нефтяной отрасли, так как обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов.

По объему доказанных запасов Россия занимает 8-ое место в мире, при этом наблюдается тенденция к снижению доли России в общемировых запасах нефти: в 2006 году — 9%, в 2017 году — 6%. Общий объем российских доказанных запасов составляет 14 млдр тонн, из которых уже более 60% составляют трудноизвлекаемые, а значит малорентабельные для добычи, запасы (ТРИЗ). Но разработка новых месторождений, в особенности в трудноизвлекаемых зонах и на континентальном шельфе, сопровождается такими финансовыми сложностями, как низкие цены на нефть и санкции.[1]

Для российской экономики нефтяная отрасль имеет очень большое значение: около 50% налоговых поступлений в федеральный бюджет поступает из данной отрасли, на долю ВВП приходится до 20%, около 25% таможенных и налоговых поступлений, около одной трети валютной выручки. Данная отрасль имеет потенциал для дальнейшего эффективного развития и может продолжать приносить плоды для российской экономики. [2]

При этом существуют различные факторы (как внешние, так и внутренние), которые могут способствовать замедлению динамичного развития отрасли. К внутренним факторам можно отнести недостаточность инвестиций, экономические кризисы, износ оборудования, монополизм, недифференцированную налоговую политику, низкое качество выпускаемой продукции и др. Если внешние факторы тяжело нейтрализовать, то внутренние факторы требуют решения ряда задач, которые могут быть реализованы только совместными усилиями государства и компаний отрасли.

Материальной основой обеспечения динамики социально-экономического развития является инвестиционный потенциал. Его количественные и качественные характеристики отражают упорядоченную совокупность инвестиционных ресурсов. Экономический рост определяется, в первую очередь, уровнем инвестиций, которые направляются на увеличение производственного аппарата, его модернизацию и реконструкцию, на научно-исследовательские и опытно-конструкторские работы, а также в человеческий капитал.

Уровень инвестирования оказывает существенное воздействие на объём национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике.

Инвестирование нефтегазовой отрасли является необходимым средством для оздоровления экономики России ввиду её ресурсной направленности. Поступление инвестиций способствует обновлению производственных фондов, созданию и поддержке новых направлений деятельности, созданию новых рабочих мест и др. Необходимость привлечения инвестиций является одной из экономических стратегий развития отрасли.

Рассмотрим динамику и прогноз показателей инвестиций нефтяной отрасли в России на 2017-2020 гг. в таблице 1. Наблюдается умеренный рост капитальных расходов вертикально интегрированных нефтяных компаний (ВИНК) до 2019 года. Наиболее высокими темпами увеличиваются инвестиции в нефтедобычу, при этом инвестиции в нефтепереработку рекордных уровней 2013–2014 годов (290 млрд руб) не достигли. Улучшение финансовых показателей ВИНК (рост объемов добычи и цены на нефть при одновременном снижении доли капитальных расходов в EBITDA) привело к росту свободного денежного потока данных компаний, который был использован для снижения долговой нагрузки и увеличения дивидендов. Соотношение CAPEX/ EBITDA — это мера интенсивности инвестиций компании, которая отражает количество денежных единиц капитальных затрат, которые делает компания, чтобы получить одну денежную единицу прибыли. Обычно, чем ниже это соотношение, тем лучше. Это объясняется тем, что CAPEX — долгосрочные инвестиции, которые не принесут немедленных результатов.

Крупные российские нефтяные компании стали больше средств вкладывать в развитие, что привело к стагнации и даже падению их свободного денежного потока. По прогнозам рекордные инвестиции должны окупиться после 2019 года, что позволит компаниям увеличить дивиденды.

В 2017 году доля капитальных затрат в EBITDA крупных компаний стала рекордной за последние пять лет, составив 74,2%.

Наиболее высокий прирост в 2017 г. имеют инвестиции в нефтедобычу (1,2 трлн руб.), инвестиции в нефтепереработку (156 млрд руб. в год), которые уже не вернутся к рекордным уровням 2014 года из-за эффекта налогового маневра и стагнации спроса на топливо в России. [3]

Вышеизложенный анализ сделан на основе показателей семи крупнейших нефтегазовых компаний: «Газпрома», «Роснефти», «Сургутнефтегаза», ЛУКОЙЛа, «Татнефти», Башнефти и НОВАТЭКа. Их совокупные инвестиции оцениваются в 3 трлн руб. в 2017 году.

Источник

Мировые инвестиции в энергетику в 2016 году снизились на 12%

СТАМБУЛ, 11 июл — РИА Новости. Объем инвестиций в энергетику в мире в 2016 году, как и годом ранее, сократился, составив 1,7 триллиона долларов против 1,8 триллиона долларов в 2015 году, говорится в ежегодном докладе «Мировые инвестиции в энергетику 2017» (World Energy Investment) Международного энергетического агентства (МЭА).

В реальном выражении (в пересчете по курсам 2016 года) снижение показателя составило 12%. Главным драйвером такой динамики стал нефтегазовый сектор.

«Рост инвестиций в энергоэффективность на уровне 9% и на уровне 6% — в электросети был более чем компенсирован продолжающимся снижением инвестиций в направление upstream (геологоразведка и добыча — ред.) нефтегазового сектора, которые сократились почти на 25%, и в электрогенерацию, где снижение составило 5%», — сообщается в докладе.

Основная причина сокращения инвестиций — снижение капитальных затрат на единицу продукции за счет повышения их эффективности.

«Нефтегазовые компании улучшили эффективность капитальных и операционных затрат до такой степени, что это можно назвать структурным прорывом по сравнению с прошлым. Прогресс в области технологий и управления проектами снижает затраты в солнечной и ветровой энергетике, что приводит к более низкой стоимости контрактов на электрогенерацию… хотя замедление буровой активности и сокращение электрогенерирующих мощностей, работающих на ископаемом топливе, также внесли свой вклад», — отмечается в докладе.

Электроника определила нефтегаз

Нефтегазовый сектор в 2016 уступил свое первенство по объему инвестиций сектору электроэнергии, хотя и продолжил составлять около двух пятых всего объема мировых инвестиций в энергетику.

«Сектор электроэнергии опередил сектор энергоснабжения на основе ископаемого топлива, впервые в истории став крупнейшим получателем инвестиций в энергетику в 2016 году», — говорится в докладе МЭА.

Это произошло, несмотря на сокращение инвестиций в сектор электроэнергетики на 1%, до 718 миллиардов долларов. При этом прирост инвестиций в электросети частично компенсировал сокращение инвестиций на электрогенерацию на 5%, до 441 миллиарда долларов. Большая часть снижения направляемых в электрогенерацию средств вызвана низкими инвестициями в угольные электростанции. МЭА считает, что инвестиции в них достигли пика в 2015-2017 годах.

Отразилось на общем результате и снижение инвестиций в возобновляемые источники энергии (ВИЭ) за счет меньшего числа вводов новых гидро- и ветровых электростанций и улучшения эффективности затрат. Показатель снизился на 3%, до 297 миллиардов долларов. Однако ВИЭ остались крупнейшими получателями инвестиций в электроэнергетику.

Инвестиции в нефтегазовый сектор упали на 26%, до 650 миллиардов долларов. Это произошло на фоне снижения затрат по направлению upstream и замедления буровой активности.

«В 2017 году затраты по направлению upstream должны слегка подрасти, на 3% в реальном выражении, благодаря увеличению показателя на 53% в добыче сланцевой нефти в США и устойчивости затрат на Ближнем Востоке и в России», — сообщается в материале.

Инвестиции в энергоэффективность подскочили на 9%, составив 231 миллиард долларов. «Правительства стран продолжили стимулировать приобретение более энергоэффективного оборудования и бытовой техники, а также обновление зданий», — сообщает агентство.

Инвестиции в мощности по производству СПГ в 2016 году упали до 25 миллиардов долларов, достигнув своего пика в приблизительно 35 миллиардов долларов в 2014 и 2015 годах. При этом объем торговли СПГ в мире достиг нового рекорда, увеличившись на 10%, до 353 миллиардов кубометров. Основными покупателями стали Китай и Индия. МЭА отмечает, что готовность в мире к поставкам СПГ достаточная, но ценовая конъюнктура и в целом состояние рынка газа пока заставляют производителей и покупателей СПГ занять выжидательную позицию.

Инвестиции в трубопроводные проекты сократились на 15%, до 130 миллиардов долларов. В частности, в России этот показатель составил 5 миллиардов долларов. Причиной стала ситуация в направлении upstream нефтегазового сектора, которая уменьшила необходимость в новых трубопроводах. При этом инвестиции в морские трубопроводы, в том числе за счет проектов на Ближнем Востоке и в РФ, оказались более устойчивыми к сложившейся ситуации, чем в наземные.

Крупнейшие инвесторы

Крупнейшим инвестором в энергетику в 2016 году остался Китай. Доля страны в общем объеме мировых инвестиций составила 21%. Основная часть средств была направлена на низкоуглеродную электроэнергетику и энергоэффективность.

В частности, КНР стала крупнейшим покупателем электромобилей (340 тысяч машин). Всего же в мире в прошлом году было продано порядка 750 тысяч электрокаров — на 38% больше, чем в 2015 году. МЭА считает, что такой объем продаж снизит потребность транспортного сектора в нефти примерно на 0,02%, или на 10 тысяч баррелей в день, и увеличит потребность в электроэнергии на 1 тераватт-час.

Доля США в инвестициях в энергетику выросла до 16% — второе место в мире. Третье место закрепила за собой Индия, где инвестиции в энергетику подскочили на 7% в 2016 году.

В Европе инвестиции в энергетику сократились на 10% из-за ВИЭ. Однако Европа осталась крупнейшим инвестором в энергоэффективность, направляя значительные средства в ремонт зданий.

Источники финансирования

Более 90% общего объема инвестиций а энергетику в 2016 году были профинансированы за счет собственных балансовых средств самих инвесторов. Доля проектного финансирования остается небольшой, однако его важность увеличивается для проектов по электрогенерации, особенно для ВИЭ.

Доля государства в инвестициях в энергетику остается высокой — 42% от общего объема. Это в значительной степени связано с возросшей ролью государственных предприятий в электроэнергии, что особенно касается Китая. Национальные нефтяные компании играют большую роль в расходах на добычу нефти и газа, а их доля в 2016 году увеличилась до 44% с 39% в 2011 году.

Последствия

Снижение глобальных инвестиций в энергетику на 17% с 2014 года пока не вызывает поводов для беспокойства об энергобезопасности в краткосрочной перспективе, считает МЭА. Ситуацию смягчает существующий переизбыток в энергоснабжении и электрогенерации на некоторых рынках, а также сокращение издержек во многих секторах энергетики.

«Тем не менее, снижение активности нефтегазодобывающих компаний по направлению upstream и принятие меньшего числа инвестиционных решений по части электрогенерации указывают на потенциальные риски в предстоящие годы», — предостерегает агентство.

Государство и рынок должны работать вместе, чтобы способствовать росту инвестиций, которые понадобятся для удовлетворения прогнозируемого в будущем спроса, резюмируется в докладе.

Источник