- Вопрос. Накопление капитала и инвестиции. Эффективность инвестиционных вложений

- Что такое реальные инвестиции

- Формы реальных инвестиций

- Управление реальными инвестициями

- Анализ

- Определение форм финансирования

- Уточнение полного объёма реальных инвестиций в заданном периоде деятельности

- Выбор конкретных инвестиционных проектов

- Оценка эффективности проектов

- Формирование программы реальных инвестиций

- Реализация проектов, программы инвестирования

- Контроль реализации инвестиционной программы

- Источники финансирования реальных инвестиций

- Собственные средства

- Привлечённые средства

- Заёмные источники

Вопрос. Накопление капитала и инвестиции. Эффективность инвестиционных вложений

![]()

![]()

При расширенном воспроизводстве часть доходов предпринимателя идет на потребление, а другая часть – на расширение производства, т.е. на накопление. Превращение части прибавочной стоимости в постоянный и переменный капитал называется накоплением капитала.

В современных условиях конкурентоспособность фирмы зависит от темпов накопления капитала. Накопление определяется следующими факторами:

1) нормой прибавочной стоимости;

2) абсолютной величиной капитала;

3) нормой накопления прибавочной стоимости. Норма накопления характеризуется отношением накапливаемой к потребляемой прибавочной стоимости. С развитием фирмы абсолютные размеры обеих частей прибавочной стоимости увеличивается, но в разной мене. Потребляемая часть хотя и возрастает, но в меньшей мере чем накапливаемая. Поэтому норма накопления прибавочной стоимости имеет тенденцию к росту;

4) производительностью общественного труда. При ее повышении снижается как стоимость средств производства, так и рабочей силы, а следовательно, происходит удешевление факторов производства. Поэтому на одну и ту же сумму капитализируемой прибавочной стоимости можно закупить большее их количество;

5) различием между применяемым (капиталом авансированным) и реально потребляемым (амортизацией) в процессе производства капиталом. Поскольку масштабы применения машинной техники по годам возрастают, увеличивается и сумма амортизационных начислений, которые являются временно свободными и могут быть включены в фонд накопления.

Увеличение размеров производства за счет приращения элементов капитала называется капитальными вложениями, или инвестициями. Инвестиции – все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. По экономическому содержанию инвестиции – это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала.

Структуру инвестиций можно рассматривать по следующим направлениям:

— производственная структура инвестиций — это распределение их по отраслям;

— воспроизводственная структура инвестиций — это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение;

— технологическая структура капиталовложений — это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть);

— концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношения к годовому объему инвестиций, тем лучше.

Виды инвестиций различаются по ряду критериев, среди которых важнейшими являются направления вложения капитала, форма реализации, величина риска, продолжительность инвестиционного цикла (табл.).

| По направлениям вложения капитала | По форме реализации | По величине риска | По продолжительности инвестиционного цикла |

| — материальные (реальные) | — государственные | — безрисковые | — долгосрочные |

| — финансовые (портфельные) | — частные | — рисковые | — краткосрочные |

| — нематериальные (интеллектуальные) |

Инвестиции обладают разветвленной структурой. В соответствии с делением капитала на физический и денежный инвестиции также принято делить на инвестиции в материально-вещественной и денежной (финансовой) формах. Инвестиции в материально-вещественной форме — это строящиеся производственные и непроизводственные объекты, оборудование и машины, направляемые на замену или расширение технического парка, увеличение материальных запасов и другие инвестиционные товары, призванные развивать и приумножать основные средства экономики, ее материально-техническую базу. Инвестиции в денежной форме — есть денежный капитал, направляемый на создание материально-вещественных инвестиций, обеспечение выпуска инвестиционных товаров.

В экономической литературе различают инвестиции валовые и чистые. Валовыми инвестициями в производство называют инвестиционный продукт, направляемый на поддержание и увеличение основного капитала (основных средств). Валовые инвестиции складываются из двух составляющих. Одна из них, называемая амортизацией, представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до исходного, предшествовавшего производственному использованию. Вторая составляющая – чистые инвестиции – это вложения капитала с целью увеличения, наращивания основных средств посредством строительства зданий и сооружений, производства и установки нового, дополнительного оборудования, модернизации действующих производственных мощностей.

Валовые инвестиции представляют собой общий объем капитальных товаров в течение определенного периода времени, обычно за год.

Чистые инвестиции – это ежегодное увеличение основного капитала:

Валовые инвестиции – Амортизация (замещающие инвестиции) = Чистые инвестиции

В зависимости от сферы, в которую направляются инвестиции, и характера достигаемого результата их использования они делятся на реальные и финансовые.

Реальные инвестиции — это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие, приносящие приращение реального капитала, то есть увеличение средств производства, материально-вещественных ценностей, запасов.

Финансовые инвестиции представляют собой вложения в акции, облигации, другие ценные бумаги и финансовые инструменты. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи.

Может показаться, что финансовые инвестиции бывают непродуктивными, не обеспечивающими создания основных средств, факторов производства, увеличения ресурсного потенциала страны, экономического роста. В действительности это не совсем так. Сама покупка ценных бумаг, например акций, не создает реального, физического капитала. Но если деньги, вырученные от продажи акций, вкладываются продавшей их компанией в производство, строительство, приобретение оборудования, то финансовые инвестиции становятся денежными вложениями в реальный капитал и превращаются тем самым в реальные инвестиции. Поэтому следует различать финансовые инвестиции, представляющие вложения с целью получения спекулятивной прибыли посредством купли-продажи ценных бумаг, и финансовые инвестиции, превращающиеся в денежный и реальный, физический капитал, переходящие в реальные.

В составе финансовых инвестиций выделяют так называемые портфельные инвестиции. Лица, вкладывающие деньги в ценные бумаги, приобретают в целях повышения доходности и снижения риска набор разнообразных видов ценных бумаг, именуемый портфелем. Отсюда подобные инвестиции и получили название портфельных.

Инвестиции в объекты, дающие инвестору право участвовать в управлении объектом, называют прямыми инвестициями. Примером их являются вложения средств в обыкновенные акции компаний, предоставляющие акционеру возможность голосовать на собраниях акционерного общества, участвовать в принятии решений.

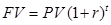

Эффективность инвестиционных вложений. При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают после осуществления затрат. Поэтому необходимо учитывать стоимость денег во времени (рубль, потраченный раньше, стоит больше, чем рубль потраченный позже).

Технически прием для измерения текущей и будущей стоимости денег называется дисконтированием. Дисконтирование (от англ. discount — скидка) — это определение текущей стоимости активов, выраженных в денежной, вещественной или неосязаемой, нематериальной, форме. Иными словами, дисконтирование — это определение текущей ценности ресурсов. В реальной жизни часто возникает потребность определить текущую стоимость различных видов капитальных активов: зданий, сооружений, техники, машин, земли, дома, постройки, идеи, любой интеллектуальной собственности, любого физически осязаемого и неосязаемого объекта. Для этих целей надо знать две величины: доход, который приносит данный капитал в течение определенного времени (как правило, в течение года), и среднюю учетную ставку банковского процента.

Дисконтирование – это процесс, обратный начислению сложного процента.

| Начисление сложного процента (компаундирование) | Дисконтирование |

|  |

| PV → FV | FV → PV |

| PV – текущая стоимость; FV – будущая стоимость; r – ставка процента; t – число лет. |

Дисконтирование базируется на использовании ставки процента. При финансовом анализе за ставку дисконта (ставку процента для дисконтирования) берут типичный процент, под который фирма может взять финансовые средства.

Т.о., дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов.

Определение дисконтированной стоимости имеет существенное значение для принятия инвестиционных решений предпринимателем. Инвестирование может осуществляться тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестированием.

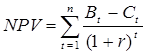

Приведя к настоящему моменту все будущие доходы и издержки по данному инвестиционному проекту и вычтя величину издержек из доходов, получают чистую дисконтированную стоимость проекта (NPV):

где NPV – чистая приведенная стоимость; Bt – выгода (доход) от проекта в году t; Ct – затраты на проект в году t.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента.

Второй метод определения эффективности инвестиционного проекта опирается на анализ относительных величин. Выгоды от инвестиционного проекта оцениваются как процентное отношение ожидаемой прибыли к величине инвестиций. Внутренняя норма доходности (IRR) — это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта, становятся равными затратам на проект, т.е. ее можно определить как расчетную процентную ставку, при которой чистая приведенная стоимость (NPV) равняется нулю; это максимальный процент, который может быть заплачен для мобилизации капиталовложений в проект.

Источник

Что такое реальные инвестиции

Реальные инвестиции представляют собой вложения финансовых средств в конкретные объекты в полном объёме. При этом следует помнить, что финансовые вложения отличаются от реальных инвестиций. Реальные инвестиции – это обеспечение приращения капитальной ёмкости, а при финансовом инвестировании может и не наблюдаться прирост капитала. Мы говорим об экономике страны в целом, а не только о принципах вложений средств в отраслях бизнеса.

Формы реальных инвестиций

Реальное инвестирование может осуществляться в определённых формах. От них будет зависеть принцип, метод инвестирования, его перспективность. Рассмотрим основные формы реального инвестирования:

- Строительство. В таком случае реальное инвестирование – это вложение средств в возведение нового объекта, у которого имеется индивидуальный проект, завершённый технологический цикл. Предприятия начинают новое строительство, когда расширяется объём работы, меняется её направление, создаётся филиал.

- Реальные инвестиции можно осуществлять в форме приобретения целостных имущественных комплектов. Такие финансовые операции проводят крупные предприятия, когда идёт диверсификация работы, региональная или товарная. В таком случае идёт рост активов компании, поскольку общий финансовый потенциал начинает реализоваться более эффективно. При этом можно уменьшить операционные затраты, а также расширить рынок сбыта.

- Также реальное инвестирование может быть направлено на обновление оборудования. Технологический процесс остаётся неизменным, но оборудование заменяется из-за его износа, а также по причине устаревания.

- Реконструкция предприятия тоже предполагает реальные инвестиции. Данная операция по вложению средств производится, когда идёт преобразование технологического процесса, происходят кардинальные перемены. Это отличается от простой замены оборудования. Утверждается план реконструкции, внедряются новые эффективные технологии. Иногда происходит расширение производственных площадей, строятся новые помещения. Делается всё для оптимизации работы. Для инвестора такое вложение средств может быть выгодным, поскольку реконструкция направлена на оптимизацию работы предприятия, после которой планируется увеличение прибыли.

- Финансовых вложений требует процесс перепрофилирования. Тогда в связи с выпуском новой продукции нужна полная смена технологии процесса производства.

- Модернизация тоже предполагает реальное инвестирование. Когда активные части производственных средств нужно сделать современными, соответствующими новым требованиям, осуществляются различные конструктивные изменения. Разрабатывается проект модернизации, закупается новое оборудование.

- В формы реального инвестирования также входит финансирование прироста объёма материальных активов, которые находятся в обороте. Объём активов увеличивается, чтобы сбалансировать развитие оборотных и внеоборотных активов, когда идёт инвестиционная работа. Когда увеличивается потенциал производства, можно выпускать больше продукции. Но это возможно только в том случае, если обеспечено расширение объёма целого ряда материальных активов: например, полуфабрикатов, материалов производства, сырья.

В виды реальных инвестиций входят финансовые вложения в активы нематериального характера. Есть две ключевые формы такого финансирования:

- разработка новой продукции научно-технического характера;

- приобретение готовой продукции, патентов на изобретения и т.д.

Технологический процесс можно значительно оптимизировать, если реальные инвестиции направлять на финансирование нематериальных активов.

Специалисты отмечают, что такой список реальных инвестиций можно свести к более ёмкой схеме. Виды реальных инвестиций такие:

- финансирование увеличения оборотных активов;

- инновационное реальное инвестирование;

- капитальные вложения.

Крайне важно своевременно, грамотно, в полном соответствии с реальными условиями производства и рынка, финансовой средой определять наиболее оптимальные формы реального инвестирования, выбирать перспективные, надёжные объекты для вложений. Тогда работа будет эффективной, а инвестиции быстро оправдают себя.

Управление реальными инвестициями

Только грамотное управление реальными инвестициями определяет успех, результативность работы предприятия, бизнеса. Сейчас мы рассмотрим основные этапы, методы управления реальными инвестициями, обеспечивающие максимально эффективное финансирование. к оглавлению ↑

Анализ

В первую очередь проводится детальный анализ финансирования. Анализируется реальное состояние инвестирования за определённый предшествующий период работы. Политика управления реальными инвестициями предполагает тщательное изучение уже имеющегося опыта. Важно оценить степень инвестиционной активности компании, а также определить степень эффективности, результативности программ, которые уже были начаты, завершены на предшествующем этапе работы. Проходит анализ в несколько этапов. Управление реальными инвестициями должно быть основано на объективности:

- Сначала исследуют динамику финансирования в рост реальных активов, а также процент реального финансирования в объёме общих вложений предприятия.

- Затем исследуется уровень эффективности отдельных программ финансирования, степень их успешной реализации.

- Потом важно выяснить, насколько выполнены прошлые программы инвестирования. Нужно определить точный объём вложений, которые необходимы для завершения программ.

- На четвёртом этапе, завершающем, проводится анализ эффективности программ финансирования, которые уже завершены. Выясняется, насколько они соответствуют планируемым показателям на стадии эксплуатации.

к оглавлению ↑

к оглавлению ↑

Определение форм финансирования

Точно выясняются конкретные формы реального инвестирования. Важно безупречно точно использовать имеющиеся виды финансирования. Их выбирают, учитывая конкретные сферы инвестиционной работы компании, которые становятся базой для расширения оборотных, нематериальных активов.

Необходимо уделить внимание статистике, динамике деятельности предприятия. Если речь идёт о нематериальном объекте вложений, нужно дать грамотный анализ его перспективности как источника прибыли. к оглавлению ↑

Уточнение полного объёма реальных инвестиций в заданном периоде деятельности

Специалисты определяют оптимальный размер инвестиций. Большое значение будет иметь тот объём прироста ключевых средств предприятия, который запланирован на данный период. Обязательно учитывают динамику роста объёма вложений, которые ещё не завершены. к оглавлению ↑

Выбор конкретных инвестиционных проектов

Грамотная политика управления реальными инвестициями также базируется на точном подборе конкретных инвестиционных программ, которые должны полностью соответствовать формам, целям реального финансирования. Создаются подробные бизнес-планы. Когда проект финансирования небольшой, план тоже может быть кратким, но с обязательным освещением всех ключевых пунктов.

Специалисты исследуют актуальные предложения на рынке финансирования, рассматривают перспективы покупки активов, выбирают инвестиционные объекты с большим потенциалом, осуществляют тщательную проверку всех отобранных инвестиционных объектов. к оглавлению ↑

Оценка эффективности проектов

Когда уже выбраны инвестиционные проекты, необходимо оценить максимально объективно их эффективность. Обязательно учитываются все факторы риска, которые нужно предварительно определить. Основной критерий оценки – обеспечение роста рыночной цены компании. Также важно проверить, насколько уровень каждого проекта соответствует степени планируемой доходности.

На данном этапе обязательно выявляют все риски, которые могут сопутствовать реальному инвестированию в целом. Роль такого анализа очень велика, поскольку финансирование зачастую связано с вложением капиталов в инвестиционные объекты в серьёзных объёмах. Если заранее не учесть все риски, может резко упасть платёжеспособность предприятия. Когда привлекается заёмный капитал, это тоже ведёт к риску уменьшить финансовую стабильность компании. Важно заблаговременно рассчитать, как могут повлиять риски инвестирования на финансовую стабильность, платежеспособность, доходность предприятия.

к оглавлению ↑

к оглавлению ↑

Формирование программы реальных инвестиций

Очень большое значение имеет грамотное формирование программы реальных инвестиций. Оцениваются все проекты, после чего их распределяют в зависимости от ликвидности, риска, уровня доходности, а также соответствия ключевым целям финансовой политики компании. Учитываются объективные ограничения, то есть возможный объём формирования ресурсов инвестирования, общий объём заданного реального финансирования. Планируется рост рыночной цены предприятия.

Отлично, если формирование программы реальных инвестиций прошло хорошо, она соответствует ключевым целям работы предприятия и учитывает все риски. Тогда она не будет нуждаться в оптимизации. Но сразу добиться эффективности программы удаётся не всегда. В таком случае отдельные части изменяются в зависимости от разных факторов, выявившихся в процессе реализации проекта. к оглавлению ↑

Реализация проектов, программы инвестирования

Наступает этап реализации отдельных проектов и программы инвестирования в целом. Вот ключевые инструменты, с помощью которых реализуются программы, проекты, весь инвестиционный план предприятия в общем:

- календарный график проекта;

- капитальный бюджет;

- схема финансирования.

В календарном графике обязательно определяются все ключевые периоды, когда необходимо проводить заданные виды работ. Всё делается на основе функциональных обязанностей, которые определены в контракте.

Капитальный бюджет рассчитывается чаще всего на один год. В нём отражают поступления, расходы, которые связаны с реализацией конкретного инвестиционного проекта.

В схеме финансирования прописывают финансовую базу.

Если вы собираетесь вкладывать средства в конкретное предприятие, стоит оценить уровень аналитической работы, общую динамику деятельности, перспективность их плана финансирования. к оглавлению ↑

Контроль реализации инвестиционной программы

Затем, когда вся основная работа уже проведена, обязательно осуществляют постоянный контроль исполнения проекта, всех его задач. Данный этап управления реальными инвестициями тоже крайне важен для реализации программы, поддержания доходности, роста рыночной стоимости предприятия. к оглавлению ↑

Источники финансирования реальных инвестиций

Рассмотрим основные источники финансирования реальных инвестиций, которые активно используются в современной рыночной экономике.

Есть три ключевых источника:

- заёмные;

- привлечённые средства;

- собственные средства компании.

Остановимся на источниках подробнее. к оглавлению ↑

Собственные средства

Чаще всего собственные инвестиции формируют благодаря амортизации основных средств, а также с использованием собственной прибыли. Большие компании используют любые свободные средства, в том числе и финансы из социальных, пенсионных, страховых фондов. к оглавлению ↑

Привлечённые средства

Привлечённые средства – это широко распространённые источники финансирования реальных инвестиций. Большую роль здесь играет акционирование. Оно востребовано при реализации проектов большого масштаба. Это хорошая альтернатива кредиту. Однако кредит всё-таки применяют чаще, хотя акционирование требует меньших затрат.

У акционирования есть различные преимущества:

- можно привлекать новые денежные средства в заметных объёмах;

- нет ограничений использования средств по срокам;

- очень важно, что выплаты за использование денег будут напрямую зависеть от результата работы акционерного общества;

- цена привлекаемых средств будет меньше при больших размерах эмиссии.

Инвесторы негативно относятся к новой эмиссии акций, если предприятие давно работает. В результате может упасть курс акций компании.

Можно осуществлять бюджетное финансирование. Это широко востребовано в социальной, производственной отрасли. Можно применять такой метод и в период экономического кризиса. Хорошо использовать бюджетное финансирование, когда развивается конкретный регион, отрасль, перспективное предприятие. Актуален такой способ, когда компания выпускает стратегическую, наукоёмкую, дефицитную продукцию.

Заёмные источники

Часто используют кредитные средства, лизинг. В отличие от привлеченных средств, заёмные средства необходимо возвращать в определённый срок, а размер выплат не зависит от результатов работы. Можно также применять и облигационные займы. Кредиты можно брать в больших объёмах. Но приходится обеспечивать гарантии возврата средств, могут возникнуть трудности на этапе оформления. Также значительно повышается и риск наступления банкротства предприятия, если кредит не будет вовремя погашен.

Всё больше растёт популярность иностранных инвестиций. Иногда поглощаются существующие предприятия, а иногда организуются новые компании. Есть ещё лизинг. Его объектами становится недвижимое, движимое имущество.

Можно выпустить облигации. Тут тоже есть свои плюсы:

- массовый выпуск облигаций известных предприятий позволяет привлечь средства населения;

- облигации действительно могут быть выгодными, востребованными;

- облигации распространять проще, чем акции;

- покупка облигаций связана для инвесторов с меньшими рисками, чем приобретение акций.

Инвесторы со своей стороны могут делать предприятиям более выгодные предложения, предоставляя займы на хороших условиях. Такой подход оправдывает себя, если имеется перспектива поступательного развития предприятия, увеличения прибыли. Тогда в дальнейшем деловое сотрудничество может стать постоянным, взаимовыгодным.

Сейчас, когда вы знаете ключевые особенности реального инвестирования, познакомились с источниками финансирования, формами инвестирования и политикой управления, узнали больше о формировании программы финансирования, вам будет проще осуществлять вложения. Крайне важно в каждой ситуации, на любом этапе работы учитывать приоритеты конкретной компании и общую ситуацию на рынке. Инвестирование может принести заметную прибыль, если грамотно оценить, насколько перспективно предприятие.

Источник