Тема 11. Методы определения денежных поступлений.

1. Методы определения денежных поступлений.

2. Денежные поступления и доходы.

3. Прогнозирование затрат и выгод связанных с инвестиционным проектом.

Прогноз прибыли от реализации инвестиционного проекта . Прогноз прибыли от реализации инвестиционного проекта производится с помощью стандартного подхода, предполагающего последовательное вычитание из доходов предприятия (выручки) всех его издержек, в число которых включаются издержки на приобретение сырья и материалов, покупных изделий и полуфабрикатов, зарплата основных рабочих, издержки на энергию и топливо, амортизация, административные затраты, издержки, связанные с продажей и налоги.

Особое внимание уделим налогам, которые инвариантны по отношению к типу производства. Все налоговые платежи подразделяются на три группы, согласно: налоговые издержки, включенные в себестоимость, налоговые платежи, включенные в цену и налог на прибыль. Наиболее часто меняющаяся часть — это налоги, относимые на себестоимость продукции. Прогноз прибыли необходимо производить исходя из системы налогов, действующей на момент разработки инвестиционного проекта.

Схема собственного капитала.Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

· в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции,

· в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала,

· при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Прогноз денежных потоков производится согласно схеме, представленной в таблице 9.3.

Прогноз денежных потоков по схеме собственного капитала

| 1-ый год | 2-ой год | …. . . | n-ый год |

| Чистая прибыль до амортизации, процентов | |||

| и налога на прибыль | |||

| минус амортизация | |||

| минус процентные платежи | |||

| Чистая прибыль до налогов | |||

| минус налог на прибыль | |||

| Чистая прибыль | |||

| Добавки: амортизация | |||

| высвобождение рабочего капитала | |||

| остаточная стоимость оборудования | |||

| Минус выплата основной части долга | |||

| Дополнительные денежные потоки в связи с изменением рабочего капитала | |||

| Чистые денежные потоки |

Данная таблица отличается от предыдущей наличием двух дополнительных строк: процентные платежи до налогов и погашение основной части долга после налогов.

Расчет показателей эффективности производится с помощью следующей процедуры.

1. С помощью таблиц 9.1 и 9.3 производим прогноз денежных потоков.

2. Оцениваем стоимость собственного капитала компании rE.

3. Производим расчет показателя NPV по следующей формуле:

, (3)

, (3)

4.

где INVЕ — объем собственных инвестиций, r = rE, а денежные потоки CF1, CF2. CFn содержатся в последней строке таблицы 9.3.

5. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

(9.4)

(9.4)

Полученное значение внутренней нормы доходности затем сравнивается со стоимостью собственного капитала, и проект принимается, если IRR > rE.

По существу, в соответствии со второй схемой оценивается эффективность применения собственного капитала предприятия. Все кредитные элементы инвестиционной схемы “изымаются” из расчета.

Сравнение подходов.Приведенные расчетные схемы приводят обычно к одинаковому результату. Тем не менее второй подход, предполагающий оценку эффективности применения собственного капитала, является более наглядным для кредитного инвестора и более гибким.

В самом деле, кредитный инвестор в процессе анализа проекта может наблюдать в виде численных значений процентные платежи и погашение основной части долга в расчетной схеме прогноза денежных потоков. Результирующий денежный поток он расценивает в качестве элемента гарантии платежеспособности предприятия — если предприятие не будет в состоянии реализовать все свои планы в отношении объемов реализации и валовых издержек, то это может снизить результирующие денежные потоки, но наличие больших положительных чистых денежных потоков повышает уверенность кредитора в том, что он вернет свои деньги и получит проценты, так как имеет более высокий приоритет.

Второе преимущество схемы собственного капитала заключается в его большей гибкости. Если схема обслуживания долга носит характер существенно неодинаковых годовых выплат, например, кредитор может предоставить отсрочку от погашения основной части долга на два года, то традиционная схема не “почувствует” этой особенности, тогда как в рамках схемы собственного капитала это адекватно отразится на результатах оценки эффективности проекта.

Литература

1. Екеева З.Ж. – Анализ проектов: учебное пособие для ВУЗов. — Алматы: Алматинская Академия Экономики и статистики. 2005г.

2. Абрамов А.Е Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия. – М.: АКДИ «Экономика и жизнь», 1994г.

3. Кулекеев Ж., Зиябеков Б. Введение в проектный анализ. – А.. 1996г.

4. Липсиц И.В. Бизнес- план- основа успеха. – М.: Дело. 1994г.

5. Москвин В. Обследование предприятия для выдачи инвестиционного кредита. Банковское дело. №4. 1999г.

6. Финансовый бизнес-план: Учебное пособие. Под. Ред. В.М. Попова, — М.: Финансы и статистика.2000г.

Источник

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ

Наиболее часто применяют пять методов, которые, в свою очередь, объединяются в две группы:

1. Методы, основанные на применении концепции дисконтирования:

— метод определения чистой текущей стоимости;

— метод расчета рентабельности инвестиций;

— метод расчета внутренней нормы прибыли.

2. Методы, не предполагающие использования концепции дисконтирования:

— метод расчета периода окупаемости инвестиций;

— метод определения бухгалтерской рентабельности инвестиций.

Метод определения чистой текущей стоимости основан на определении разницы между суммой денежных поступлений (денежных потоков и оттоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммы дисконтированных текущих стоимостей всех затрат (денежных потоков, оттоков), необходимых для реализации этого проекта. Формула для расчета чистой текущей стоимости NPV ииимеимеет вид:

(1+k) 1 (1+k) 2 (1+k) n t=1 (1+k) t

где Iо — первоначальное вложение средств; CFt — поступления денежных средств (денежный поток) в конце t-го периода; k —желаемая норма прибыльности (рентабельности), т. е. тот уровень доходности инвестированных средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т.д.), а не использование их на данный инвестиционный проект. Если текущая стоимость проекта NPV положительна, то проект может считаться приемлемым.

Если в проекте предполагаются длительные затраты и длительная отдача, то формула для расчета чистой текущей стоимости будет иметь следующий вид:

где It — инвестиционные затраты в t-й период.

Этот метод оценки инвестиций получил широкое распространение. Однако он дает ответ лишь на вопрос:

«Способствует ли анализируемый вариант росту богатства инвестора вообще?» и не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора.

Метод расчета рентабельности инвестиций — это метод расчета показателя PI, позволяющего определить, в какой мере возрастает богатство инвестора в расчете на один рубль инвестиций. Формула для расчета этого показателя следующая:

где CFt — денежные поступления в t-м году, которые будут получены благодаря этим инвестициям; Iо – первоначальные инвестиции.

Если предполагаются длительные затраты и длительная отдача, формула для определения PI имеет такой вид:

Очевидно, что если NPV>0, то Р1>1 и наоборот. Следовательно, если Р1>1, то такая инвестиция приемлема. Однако PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время позволяет:

— нащупать что-то вроде меры устойчивости проекта;

— получить надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.

Метод расчета внутренней нормы прибыли IRR или внутреннего коэффициента окупаемости инвестиций представляет собой, по существу, расчет уровня окупаемости средств, направляемых на цели инвестирования и по своей природе близок к различного рода процентным ставкам. Наиболее близкими по экономической природе к внутренней норме прибыли считаются:

— действительная (реальная) годовая ставка доходности, предлагаемая банками по своим сберегательным счетам (т.е. номинальная ставка доходности за год, рассчитанная по схеме сложных процентов в силу неоднократного начисления процентов в течение года, например ежеквартально);

— действительная (реальная) ставка процента по ссуде за год, рассчитанная по схеме сложных процентов в силу неоднократного погашения задолженности в течение года (например, ежеквартально).

|

Процедура определения IRR заключается в решении относительно k уравнения

Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV = 0, т. е. при котором инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению. Поэтому IRR. называют поверочным Дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. Для этого IRR сравнивают с тем уровнем окупаемости вложений, который выбирается в качестве стандартного. Этот стандартный уровень желательной рентабельности называют барьерным коэффициентом HR. Принцип сравнения этих показателей такой:

— если IRR > HR, проект приемлем;

— если IRR (s) — годичная сумма денежных поступлений от реализации инвестиционного проекта.

Индекс (s) при знаменателе CFt говорит о возможности двоякого подхода к определению величины CFt. Первый подход возможен в том случае, когда величины денежных поступлений примерно равны по годам. Тогда сумма первоначальных инвестиций делится просто на величину годовых (среднегодовых) поступлений. Второй подход предполагает расчет величины денежных поступлений от реализации проекта нарастающим итогом, т.е. как кумулятивной величины.

Показатель срока окупаемости получил широкое применение в экономических расчетах благодаря своей простоте и легкости определения. Однако, пользуясь показателем периода окупаемости, надо понимать, что он хорошо работает только при следующих условиях:

— все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

— все проекты предполагают разовое вложение первоначальных инвестиций;

— после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов.

Метод расчета периода окупаемости, несмотря на широкое распространение, имеет серьезные недостатки, так как игнорирует два важных обстоятельства:

— различие ценности денег во времени;

— существование денежных поступлений и после окончания срока окупаемости (а по этому параметру проекты могут различаться весьма существенно).

Именно в связи с этим расчет срока окупаемости не рекомендуется использовать в качестве основного метода оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

Метод определения бухгалтерской рентабельности инвестиций ROI или средней нормы прибыли на инвестиции ARR ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя — дохода фирмы. Формула для расчета бухгалтерской рентабельности инвестиций имеет следующий вид:

где EBIT — доход до процентных и налоговых платежей; Н —ставка налогообложения; Сa H и Сa K — учетная стоимость активов на начало и конец рассматриваемого периода.

Применение показателя ROI основано на сопоставлении его расчетного уровня со стандартными уровнями рентабельности. Широкое использование ROI объясняется рядом его достоинств:

— он прост и очевиден при расчете, а также не требует использования дисконтирования денежных сумм;

— этот показатель удобен для встраивания в систему стимулирования руководящего персонала;

— в акционерных компаниях этот показатель ориентирует менеджеров именно на те варианты инвестирования, которые непосредственно связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

Слабости же показателя бухгалтерской рентабельности инвестиций являются оборотной стороной его достоинств:

— он не учитывает разноценности (так же как и показатель периода окупаемости) денежных средств во времени;

— он игнорирует различие в продолжительности эксплуатации активов, созданных благодаря инвестированию.

Источник

Тема 2. Методы оценки эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение предполагаемых затрат и будущих выгод(доходов). В зависимости от подхода к оценке затрат и результатов инвестиционного проекта все методы оценки можно разделить:

1) на простые методы, основанные на усредненных учетных показателях;

2) описательно-оценочные методы, основанные на интуиции и опыте аналитика;

3) интегральные методы, основанные на дисконтированных за период экономической жизни проекта денежных притоках и оттоках.

2.1. Простые методы оценки эффективности инвестиций

2.1.1. Метод определения денежных поступлений

Для каждого года расчетного периода рассчитываются финансовые потоки движения наличности: доходы (притоки наличности) и расходы (оттоки наличности).

В доходы включаются:

— выручка от продажи продукции (выполнения работ, услуг);

— средства от реализации активов предприятия;

— другие внепроизводственные доходы.

— текущие эксплуатационные расходы (без амортизации);

— дивиденды на акции;

— выплата (возврат) кредитов и процентов по ним;

— прирост оборотного капитала и другие издержки.

Разница между доходами и расходами показывает чистый доход фирмы, или денежные поступления.

Понятие «денежные поступления» не тождественно чистой прибыли фирмы. Денежные поступления отличаются от чистой прибыли на сумму начисленной амортизации. Амортизационные отчисления по своей сути являются инвестиционным резервом фирмы, и поэтому их включают в ту сумму денежных средств, которую фирма может рассматривать как результат своейкоммерческой деятельности.

Согласно общепринятым принципам учета GAAP (Generally Assepted Accounting Prinsiples) величина денежных поступлений определяется следующим образом:

П = В — (3 — А) — Пр — Нупл , (2.1)

где П — денежные поступления;

В — выручка от реализации;

3 — суммарные затраты;

А — начисленная амортизация;

Пр — выплаты процентов;

Нупл — уплаченные налоги.

Условием эффективности инвестиционного проекта является положительное сальдо баланса для каждого временного периода срока действия инвестиций.

Отрицательная величина сальдо свидетельствует о необходимости привлечения фирмой дополнительных собственных или заемных средств. В первые годы реализации проекта можно допустить отрицательное сальдо, которое, естественно, должно быть компенсировано в дальнейшем. Этот достаточно сложный вопрос, связанный с риском денежных потерь, необходимо решать конкретно для каждого случая.

2.1.2. Метод определения срока окупаемости инвестиций

Данный метод — один из самых распространенных в мировой и особенно в отечественной практике. Метод расчета срока окупаемости основан на определении периода времени, который потребуется для возмещения суммы первоначальных инвестиций.

Существует два подхода и соответственно два понятия срока окупаемости инвестиций:

— статический, или простой (англ. Payback Period);

— динамический, или дисконтированный (англ. Discounted Payback Period).

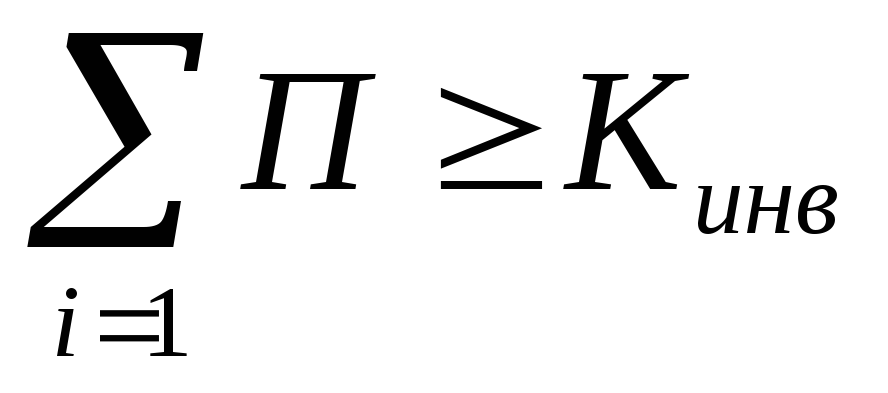

Алгоритм расчета статического срока окупаемости зависит от равномерности распределения прогнозируемых доходов от вложенного капитала. Если ежегодное движение денежных средств постоянно и поступления исчисляются равными суммами, то срок окупаемости инвестиций определяется по формуле:

где Тр — срок окупаемости инвестиций, лет;

Кинв — первоначальный инвестированный капитал, ден. ед.;

П — денежные поступления от инвестиций, ден. ед. /год.

Расчетный срок окупаемости не должен превышать срока действия инвестиционного проекта, иначе само понятие «окупаемость» теряет всякий смысл.

Если прибыль распределена по годам неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых вложенный капитал будет возмещен (возвращен) суммарным (кумулятивным) доходом. В этом случае срок окупаемости будет равен периоду времени, когда нарастающая сумма денежных поступлений превысит сумму вложенных средств:

Тр = t, при котором  ,

,

Остаток невозмещенных инвестиций

Т р = Целое число лет + (2.3)

р = Целое число лет + (2.3)

Приток наличности в следующем году

после погашения инвестиций целым числом лет

Период времени (t, Тр) измеряют, как правило, в годах, а по необходимости — в месяцах.

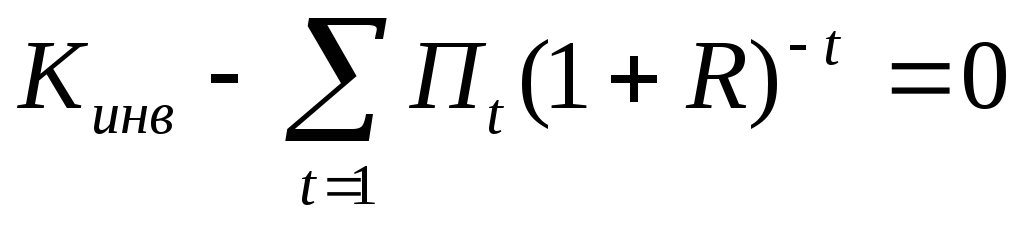

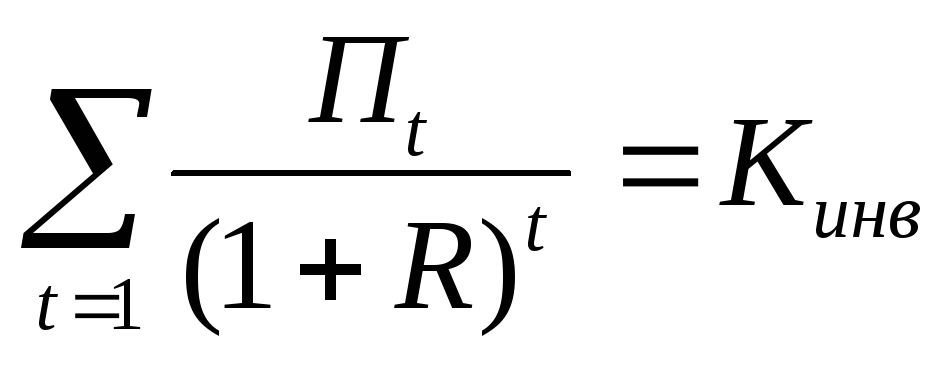

Повысить эффективность метода срока окупаемости инвестиций позволяет использование дисконтированного срока окупаемости инвестиций. В этомслучае все денежные потоки дисконтируются (приводятся) к расчетному году. Расчетная формула для дисконтированного срока окупаемости (Тд) выглядит следующим образом:

(2.4)

(2.4)

или  , (2.5)

, (2.5)

где R- ставка дисконта.

Величина Тд определяется путем последовательного суммирования членов конечного ряда величин дисконтированных доходов (пока данная суммане превысит Кинв).

где m – число полных лет до последнего года погашения инвестиций.

Заметим, что с увеличением ставки дисконта увеличивается и срок окупаемости.

Данный метод в некоторых случаях может быть достаточно эффективен. Именно тогда, когда фирма при использовании инвестиций ставит целью не общую прибыльность проекта, а возможно быстрый возврат затраченных на проект средств. Это особенно важно в ситуациях, когда инвестиции сопряжены с высокой степенью риска. В этом случае срок окупаемости выступает показателем степени рискованности инвестиционного проекта: чем меньше срок окупаемости, тем менее рискованным будет осуществляемый проект.

Пользуясь показателем срока окупаемости, нужно всегда помнить, что он дает более надежные результаты при соблюдении следующих условий:

1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый срок жизни;

2) все проекты предполагают разовое вложение первоначальных инвестиций;

3) после завершения вложения средств инвестор получает примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни проекта.

При невыполнении указанных условий данный метод рекомендуется использовать не в качестве основного, а вместе с другими в виде ограничения при принятии решения по альтернативным проектам.

Источник