Классическая и кейнсианская модели равновесия инвестиций и сбережения

В макроэкономике имеется два подхода, две школы, два направления в трактовке макроэкономических процессов и явлений: классический и кейнсианский (а в современных условиях соответственно неоклассический и неокейнсианский) и поэтому существуют две макроэкономические модели, отличающиеся друг от друга системой предпосылок, уравнений модели, теоретических выводов и практических рекомендаций. Основы классической модели были заложены еще в ХVШ веке, а ее положения развивали такие выдающиеся экономисты как А.Смит, Д.Рикардо, Ж.-Б.Сэй, Дж.-С.Милль, А.Маршалл, A.Пигу и др.

В классической (и неоклассической) модели экономического равновесия

рассматривается, прежде всего, взаимосвязь сбережений и инвестиций на макроуровне. Прирост доходов стимулирует увеличение сбережений; превращение сбережений в инвестиции увеличивает объемы производства и занятости. В итоге вновь возрастают доходы, а вместе с тем и сбережения, и инвестиции. Соответствие между совокупным спросом и совокупным предложением обеспечивается через гибкие цены, механизм свободного ценообразования. Согласно классикам, цена не только регулирует распределение ресурсов, но и обеспечивает «развязку» неравновесных (критических) ситуаций. Согласно классической теории, на каждом рынке имеется одна ключевая переменная (цена, процент, заработная плата), обеспечивающая равновесность рынка. Равновесие на рынке товаров (через спрос и предложение инвестиций) определяет норма процента. На денежном рынке в качестве определяющей переменной выступает уровень цен. Соответствие между спросом и предложением на рынке труда регулирует величина реальной заработной платы.

Классики не видели особой проблемы в превращении сбережений домохозяйств в инвестиционные расходы фирм. Государственное вмешательство они считали излишним. Но между отложенными расходами (сбережениями) одних и использованием этих средств другими может возникнуть (и возникает) разрыв. Если часть доходов откладывается в форме сбережений, значит она не потребляется. Но чтобы потребление росло, сбережения не должны лежать без движения; они должны трансформироваться в инвестиции. Если этого не происходит, то тормозится рост валового продукта, значит, снижаются доходы, ужимается спрос.

Картина взаимодействия между сбережениями и инвестициями не столь проста и однозначна. Сбережения нарушают макроравновесие между совокупным спросом и совокупным предложением. Расчет на механизм конкуренции и гибкие цены при определенных условиях не срабатывает.

В результате, если инвестиции больше сбережений, возникает опасность инфляции. Если же инвестиции отстают от сбережений, то тормозится прирост валового продукта. Реальных рынков в классической модели три: рынок труда, рынок заемных средств и рынок товаров.

Рисунок 1. Рынок заемных средств в классической модели.

Нас интересует рынок заемных средств — это рынок, на котором «встречаются» инвестиции I и сбережения S, и устанавливается равновесная ставка процента R. Спрос на заемные средства предъявляют фирмы, используя их для покупки инвестиционных товаров, а предложение кредитных ресурсов осуществляют домохозяйства, предоставляя взаймы свои сбережения. Инвестиции отрицательно зависят от ставки процента, так как чем выше цена заемных средств, тем меньше величина инвестиционных расходов фирм, то кривая инвестиций имеет поэтому отрицательный наклон. Зависимость сбережений от ставки процента положительная, так как чем выше ставка процента, тем больше доход, получаемый домохозяйствами от предоставления в кредит своих сбережений. Первоначально равновесие (инвестиции = сбережениям, т.е. I1 = S1) устанавливается при величине ставки процента R1. Но если сбережения увеличиваются (кривая сбережений S1 сдвигается вправо до S2), то при прежней ставке процента R1 часть сбережений не будет приносить доход, что невозможно при условии, если все экономические агенты ведет себя рационально. Сберегатели (домохозяйства) предпочтут получать доход на все свои сбережения, пусть даже по более низкой ставке процента. Новая равновесная ставка процента установится на уровне R2, при которой все кредитные средства будут использоваться полностью, так как при этой более низкой ставке процента инвесторы возьмут больше кредитов, и величина инвестиций увеличится до I2, т.е. I2 = S2. Равновесие установлено, причем на уровне полной занятости ресурсов.

Равновесие установилось также и на товарном рынке, и на рынке труда, и не только на каждом из рынков, но произошло и взаимное уравновешивание всех рынков друг с другом, и, следовательно, в экономике в целом.

Из положений классической модели следовало, что затяжные кризисы в экономике

невозможны, а могут иметь место лишь временные диспропорции, которые ликвидируются постепенно сами собой в результате действия рыночного механизма — через механизм изменения цен. Но в конце 1929 года в США разразился кризис, охвативший ведущие страны мира, длившийся до 1933 года и получивший название Великого краха или Великой депрессии. Этот кризис показал несостоятельность положений и выводов классической макроэкономической модели. При этом несостоятельность положений классической школы — не в том, что ее представители в принципе приходили к неправильным выводам, а в том, что основные положения классической модели разрабатывались в ХIX веке и отражали экономическую ситуацию того времени, т.е. эпохи совершенной конкуренции.

Но эти положения и выводы не соответствовали экономике первой трети ХХ века, характерной чертой которой стала несовершенная конкуренция. Основные предпосылки и выводы классической школы опроверг английский экономист Джон Мейнард Кейнс (1883-1946), построив собственную макроэкономическую модель. Знаменитым Кейнса сделал его труд «Общая теория занятости, процента и денег» (1936), в котором он выдвинул вопрос о необходимости государственного вмешательства в экономику в целях исправления ее недостатков.

На первый план Кейнс поставил проблему «эффективного спроса», потребления и накопления. Он выдвинул макроэкономический метод исследования, т.е. исследование зависимостей и пропорций между макроэкономическими величинами — национальным доходом, сбережениями и накоплениями.

Рисунок 2. Инвестиции и сбережения в кейнсианской модели.

Ставка процента, по мнению Кейнса, формируется не на рынке заемных средств в результате соотношения инвестиций и сбережений, а на денежном рынке — по соотношению спроса на деньги и предложения денег. Поэтому денежный рынок становится полноценным макроэкономическим рынком, изменение ситуации на котором оказывает воздействие на изменение ситуации на товарном рынке. Кейнс обосновывал это положение тем, что при одном и том же уровне ставки процента фактические инвестиции и сбережения могут быть не равны, поскольку инвестиции и сбережения делаются разными экономическими агентами, которые имеют разные цели и мотивы экономического поведения. Инвестиции производят фирмы, а сбережения делают домохозяйства. Основным фактором, определяющим величину инвестиционных расходов, по мнению Кейнса, является не уровень ставки процента, а ожидаемая внутренняя норма отдачи от инвестиций, то, что Кейнс называл предельной эффективностью капитала. Инвестор принимает инвестиционное решение, сравнивая величину предельной эффективности капитала, которая, по мнению Кейнса, является субъективной оценкой инвестора (по сути речь идет об ожидаемой внутренней норме отдачи от инвестиций), со ставкой процента. Если первая величина превышает вторую, то инвестор будет финансировать инвестиционный проект, независимо от абсолютной величины ставки процента. (Так, если оценка предельной эффективности капитала инвестором равна 100%, то кредит будет взят и по ставке процента, равной 90%, а если эта оценка составляет 9%, то он не возьмет кредит и по ставке в 10%). А фактором, определяющим величину сбережений, является также не ставка процента, а величина располагаемого дохода (Вспомним, что РД = С + S). Если располагаемый доход человека невелик, и его едва хватает на текущие расходы (С), то делать сбережения даже при очень высокой ставке процента человек не сможет. (Чтобы сберегать, нужно по меньшей мере иметь, что сберегать). Поэтому Кейнс считал, что сбережения не зависят от ставки процента и даже отмечал, что между сбережениями и ставкой процента может существовать обратная зависимость, если человек хочет накопить фиксированную сумму в течение определенного периода времени. Так, если человек хочет обеспечить к пенсии сумму в 10 тыс.долл., он при ставке процента 10% должен ежегодно откладывать 10 тыс.долл., а при ставке процента 20% — только 5 тыс.долл.

Поскольку сбережения зависят от ставки процента, то их график представляет собой вертикальную кривую, а инвестиции слабо зависят от ставки процента, поэтому могут быть изображены кривой, имеющей небольшой отрицательный наклон. Если сбережения увеличиваются до S1, то равновесную ставку процента определить невозможно, так как кривая инвестиций I и новая кривая сбережений S2 не имеют точки пересечения в первом квадранте. Значит, равновесную ставку процента (Rе) следует искать на другом, а именно — на денежном рынке (по соотношению спроса на деньги и предложения денег).

Кейнс утверждал, что с увеличением занятости растет национальный доход и, следовательно, увеличивается потребление. Но потребление растет медленнее, чем доходы, так как по мере роста доходов у людей усиливается стремление к сбережениям «Основной психологический закон, — пишет Кейнс, — состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере в какой растет доход». Последнее выражается в уменьшении эффективного (действительно предъявляемого, а не потенциально возможного) спроса, а спрос влияет на размеры производства и уровень занятости.

Источник

Модель равновесия инвестиций и сбережений

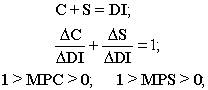

Проблема взаимозависимости между доходами и расходами является весьма актуальной как для микроэкономики, так и для макроэкономики. Полученные хозяйствующими субъектами доходы идут либо на потребление, либо на сбережения. В свою очередь, потребление может быть производственным и непроизводственным. Производственное потребление представляет собой инвестиции в производство товаров, работ и услуг, а непроизводственное потребление -потребительские расходы, в том числе налоги.

Инвестиции и сбережения являются двумя сторонами одной медали. Ведь финансирование инвестиций происходит за счет сбережений. Здесь следует отметить одну важную деталь. Лицо, осуществляющее сбережения, и инвестор не всегда совпадают. К примеру, некое домохозяйство вкладывает деньги в банк, собирая их на приобретение какого-либо товара или пытаясь увеличить располагаемые финансовые ресурсы. Таких домохозяйств может быть весьма много. А распоряжается их деньгами и осуществляет инвестирование банк. Так сбережения превращаются в инвестиции, хотя сбережения предоставляют домохозяйства, а инвестором выступает банк.

С точки зрения классиков, па инвестиции и сбережения сильное влияние оказывает уровень банковской процентной

ставки. Инвестор, пытаясь максимизировать доходность своих вложений, выбирает наиболее прибыльный инвестиционный проект. Обычно выбор происходит между реальным и банковским секторами экономики. В случае более высокой Доходности от вложений денег в банк инвестор изымает средства из реального сектора и направляет их в банковский сектор.

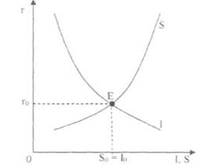

Рис. 15. Классическая модель равновесия инвестиций и сбережений

Пo вертикальной оси отложим величину банковской процентной ставки (г — rate), а по горизонтальной — величину инвестиций и сбережений (I — investments, S — savings). График показывает, что по мере уменьшения банковского процента сбережения перетекают из банковского сектора экономики в реальный, то есть сбережения изымаются из банков и в виде инвестиций вкладываются в производство товаров, работ, услуг.

Это объясняет отрицательный наклон кривой инвестиций

Кривая сбережений имеет положительный наклон, так как сбережения являются источником вложений как в банковский, гак и в реальный секторы экономики. В точке Е в экономике уровни инвестиций и сбережений совпадают, определяя ставку банковского процента, равную r0.

Кейнсианцы, как и классики, ставят величину инвестиций в зависимость от процентной ставки. Однако изменение объема сбережений они связывают с изменением величины национального дохода.

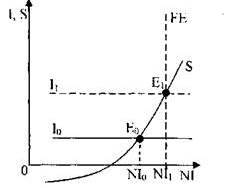

Рис. 16. Кейнсианская модель равновесия инвестиций и сбережений

По вертикальной оси отложим величину инвестиций и сбережений, а по горизонтальной величину национального дохода (NI- national income). Вертикальная пунктирная линия показывает ситуацию полной занятости (FE — full employment). Горизонтальные линии (I0I0 и I1I1) характеризуют объем инвестиций. Кривая с положительным наклоном (S) показывает динамику сбережений.

Инвестиции (горизонтальные кривые I0I0 и I1I1 ) в данном случае являются автономными, то есть не зависят от уровня национального дохода, тогда как сбережения находятся в прямой зависимости от нею.

Кейнc утверждает, что возможно достижение равновесного состояния экономики при использовании не всех имеющихся факторов производства. На графике мы видим, что равновесие установилось в точке Е0 при наличии определенной безработицы. Являясь сторонником государственного регулирования экономики. Кейнс считает, что именно государство должно регулировать уровень инвестиций и тем самым сокращать безработицу.

В нашем примере безработица будет устранена, когда линия инвестиций переместится из положения I0I0 в положение I1I1 до пересечения с кривой сбережений в точке Е1.

Мы рассмотрели модель «инвестиции — сбережения». Однако равновесный уровень национального дохода можно определить не только на ее основе. Рассмотрим другую модель «национальный доход совокупные расходы». Она носит название «Кейнсианский крест». Для более полною понимания модели «Кейнсианского креста» необходимо ввести понятие предельной склонности к потреблению и предельной склонности к сбережению.

Предположим, что в экономике некоей страны домохозяйства расходуют на потребление не весь располагаемый доход, а только его часть (другая часть coepeiaeicn) и пропорция потребления и сбережения одинакова для всех них, независимо от величины дохода. Тогда потребительские расходы одного домохозяйства вызовам пропорционально такие же расходы всех тех домохозяйств, для которых расходы первого домохозяйства превратились в доходы для них.

Отношение между объемом потребления и величиной располагаемого дохода определяется как средняя склонность к потреблению (АРС — average propensity to consume), а отношение между объемом сбережения и величиной располагаемого дохода — как средняя склонность к сбережению (APS — average propensity to save).

где С расходы на потребление (С consumption),

DI — величина располагаемого дохода (DI — disposable income).

где S расходы на сбережения (S savings).

Данные средние величины показывают пропорцию между потреблением и сбережением в рамках национальной экономики при фиксированном доходе. Если мы хотим оценить, как будут изменяться объемы потребления и сбережения при изменении дохода, нам необходимо ввести предельные величины.

Отношение между изменением объема потребления и величины располагаемого дохода определяется как предельная склонность к потреблению (МРС — marginal propensity to consume).

Отношение между изменением объема сбережения и величины располагаемого дохода определяется как предельная склонность к сбережению (MPS — marginal propensity to save).

где —  изменение потребления,

изменение потребления,

—  изменение располагаемого дохода.

изменение располагаемого дохода.

где —  изменение сбережений.

изменение сбережений.

Величина предельной склонности и к потреблению, и к сбережению изменяется в интервале от нуля до единицы. Если мы примем располагаемый доход за 100%, то осуществлять расходы и сбережения можно только в рамках данных 100%. Доход можно целиком потратить, целиком сберечь, или одну часть потратить, а другую сберечь. Иными словами.

Модель «национальный доход — совокупные расходы»

«Кейнсианский крест» иллюсфирует влияние совокупных расходов, в том числе и государственных, на изменение валового производства и национального дохода. Для упрощения предположим, что амортизационные отчисления, налоги и чистый экспорт равны нулю. Тогда ВВП по величине равен национальному доходу, а функция потребления»- задастся следующим образом:

где С — автономное потребление, то есть потребление, не зависящее от величины дохода (например, потребитель использует свои сбережения, распродает ранее приобретенные ценности и недвижимость), функция потребления указывает на прогрессивное расширение потребительских расходов

Рис. 17. Кейнсианский крест

Но вертикальной оси отложим величину совокупных расходов (АЕ — aggregate expenditure), а по горизонтальной -величину национального дохода (N! — national income). Биссектриса показывает равенство совокупных расходов и национального дохода. Сплошные кривые С, C+I, С+I+G отражают разные уровни совокупных расходов. Вертикальная сплошная линия FE показывает ситуацию полной занятости.

Совокупные расходы включают в себя расходы всех хозяйствующих субъектов, в том числе потребительские, инвестиционные и государственные расходы, а также чистый экспорт (который мы считаем равным нулю).

В начале занятия мы установили, что национальный доход страны распределяется в основном между потреблением и инвестициями. Для наглядной иллюстрации «кейнсианского креста» приведем пример страны, выходящей из экономического кризиса. Когда экономика страны находится на спаде, объем потребления довольно низкий. Величина национального дохода, при которой наблюдается равновесие сбережений и инвестиций, будет соответствовать S0 или NI0. На данном этапе совокупные расходы складываются исключительно из потребления. Сбережения равны нулю, гак как доходы довольно низкие из-за большой безработицы. Затем, когда в экономике начинается оживление, к потребительским расходам добавляются инвестиции. Национальный доход увеличивается до NIl (безработица сокращается, совокупные доходы растут). Увеличение совокупных расходов будет поднимать кривую совокупных расходов все ближе к уровню полной занятости. Когда правительство кроме стимулирования инвестиций перейдет к осуществлению государственных расходов, произойдет еще большее увеличение совокупных расходов, а вместе с ними и объема национального дохода.

Модель «национальный доход совокупные расходы» .(«Кейнсианский крест») иллюстрирует значение государственных расходов и поощрения частных инвестиций. Именно государственным расходам Кейнс отводил важную роль в деле регулирования экономики.

Источник