- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Цели инвестиций. Как выбирать активы для портфеля

- Какие характеристики были учтены при выборе

- Долгосрочные целевые накопления

- Краткосрочные вложения

- Финансовая подушка

- Источник пассивного дохода

- Формирование капитала (долгосрочные нецелевые накопления)

- Пенсионные накопления

- Источник основного дохода

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

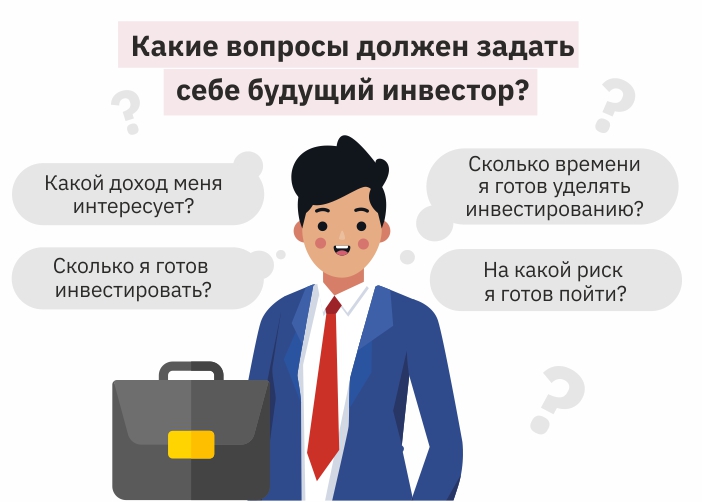

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Цели инвестиций. Как выбирать активы для портфеля

Когда речь заходит об инвестициях чаще всего внимание акцентируется на выборе акций, анализе рыночной ситуации и технических аспектах, сводя вопрос инвестирования исключительно к погоне за наибольшей доходностью. Однако незаслуженно обходят стороной вопрос целей самого инвестора, ведь основная задача инвестирования как раз в том, чтобы способствовать их достижению.

В зависимости от целей одни параметры портфеля становятся приоритетными, а другие отходят на второй план. Так, например, в случае краткосрочных вложений слишком широкие колебания стоимости портфеля становятся крайне нежелательны, а вот доходностью ради сокращения волатильности можно частично пожертвовать. Если же целью является получение ежегодного стабильного дохода от вложений, то краткосрочная волатильность портфеля может быть не критична, в то время как ежегодные выплаты в виде купонов или дивидендов необходимо максимизировать.

С определения своих целей необходимо начинать любому инвестору. В каждой индивидуальной ситуации определиться с целями и решить задачу выбора подходящих активов может помочь финансовый советник. Мы со своей стороны приводим ряд основных категорий инвестиционных целей и те классы активов, которые могут помочь в их решении.

Для оценки приоритетов в каждой категории мы приводим специальную диаграмму. Каждая характеристика портфеля отмечена отдельным столбцом. Чем выше столбец, тем важнее в конкретном случае данная характеристика. Все оценки являются экспертными и могут варьироваться, в зависимости от конкретного кейса.

Какие характеристики были учтены при выборе

Надежность — в данном обзоре под этим понимается, по сути, кредитный риск — риск того, что инвестиция обесценится до нуля или сильно потеряет в стоимости на долгое время из-за каких-либо серьезных проблем. Это может быть дефолт, банкротство, разрушение временем (из-за инфляции или физического воздействия для материальных активов), убытки из-за мошенничества, серьезные проблемы у эмитента и т. д. Чем выше надежность, тем ниже этот риск.

Волатильность — амплитуда колебаний стоимости актива. Чем выше волатильность, тем более непредсказуема стоимость актива в отдельно взятый момент времени. Предполагаем, что цена может отклоняться как в положительную сторону, так и в отрицательную с равной вероятностью.

Денежный поток — способность актива генерировать регулярные денежные выплаты для инвестора. Это могут быть купоны по облигациям или дивиденды по акциям. Также сюда можно отнести доход от сдачи в аренду недвижимости, выплату процентов по депозитам на отдельный счет и др.

Доходность — способность актива генерировать доход в виде денежного потока или роста стоимости. Чем выше доходность, тем на более высокий совокупный доход рассчитывает инвестор при вложении.

Ликвидность — возможность быстро изъять средства из инвестиции без потерь или с минимальными расходами.

Долгосрочные целевые накопления

Долгосрочными финансовыми целями могут быть покупка или строительства дома, переезд в другой город/страну, деньги на обучение детей, покупка яхты (у всех свои мечты) и другие крупные покупки, о которых при текущем уровне дохода желательно позаботиться заранее.

В первую очередь необходимо определиться со сроком, когда необходимая сумма должна быть накоплена. Разумеется, точно определить срок может не получиться, но хотя бы примерный ориентир должен быть. Исходя из этого стоит отдавать предпочтения более волатильным и доходным инструментам (акциям) на более длинной дистанции и менее волатильным (облигациям) — на более короткой. По мере приближения обозначенного срока имеет смысл постепенно заменять волатильные инструменты на более консервативные и ликвидные истории.

Конкретную диаграмму по приоритетам в данном случае построить сложно, так как в этой категории каждая ситуация будет индивидуальна в зависимости от сроков, важности цели, ожидаемой доходности, валюты и рыночной ситуации. Однако можно порекомендовать при планировании заострить внимание на следующих моментах:

— Периоды ребалансировки портфеля: как часто вы можете/хотите/считаете нужным пересматривать структуру портфеля? Слишком частые ребалансировки могут привести к излишним комиссионным расходам и нерациональным решениям, в то время как слишком редкие могут привести к упущенным возможностям. Оптимальными обычно являются сроки от одного раза в квартал, до одного раза в год.

— Диверсификация. Не стоит размещать все средства в малое количество активов. Используйте различные варианты вложений исходя из своей толерантности к риску.

— Валютная диверсификация: насколько ваша цель может подорожать в случае ослабления рубля? Имеет ли смысл разместить часть средств в иностранной валюте? При этом оцените не только риски валютных колебаний, но и уровень процентных ставок. Обычные ОФЗ в рублях с доходностью 7% вполне могут оказаться выгоднее, чем долларовый вклад под 2%.

— Учитывайте налоговые и комиссионные издержки. Оптимизация расходов может очень значительно повлиять на итоговую доходность и сократить срок до достижения цели.

— Управляйте размером собственных регулярных взносов. В периоды, когда потенциальная доходность вложений высока, увеличивайте их, а когда акции слишком дороги, вы можете позволить сократить размер взносов или временно размещать их в более консервативных инструментах, например облигациях.

— Осторожно относитесь к рискам. Следите, чтобы надежность портфеля оставалась на приемлемых уровнях, ведь потери будут увеличивать срок достижения цели. Потенциальная выгода от вложений всегда должна компенсировать сопутствующий риск.

В общем случае для достижения указанного класса целей можно порекомендовать отдавать предпочтение комбинации акций и облигаций, в крайнем случае выделяя долю на банковский депозит, если вдруг краткосрочные ОФЗ в моменте оказываются менее удобными. Также хорошими вариантами вложений могут быть ПИФы, ETF, структурные продукты и др.

Краткосрочные вложения

В данном случае рассматривается размещение временно свободных средств, которые могут появиться у инвестора по различным причинам. Это может быть продажа автомобиля или квартиры с целью покупки новой, временно выведенные из бизнеса средства, отложенные деньги на отпуск в текущем году и др. В эту категорию определим тот капитал, который обязательно должен быть изъят из инвестиций в течение 6-8 месяцев для использования по назначению.

В такой ситуации крайне важно, чтобы была возможность в обозначенный срок беспрепятственно вернуть сумму инвестиций вместе с полученным доходом. Надежность здесь может быть немного ниже максимальной, так как на коротком горизонте инвестиций вероятность реализации значительного риска ниже. А вот волатильность необходимо снизить до минимумов, ведь возможности «пересидеть» временное снижение стоимости вложений в данном случае нет.

Для обозначенных целей хорошо подходят инструменты с фиксированной доходностью: высоколиквидные корпоративные и государственные облигации с короткой дюрацией, краткосрочные банковские депозиты, банковские карты с начислением процентов. Можно рассмотреть 3-х или 6-ти месячные структурные продукты с защитой капитала.

Среди облигаций в настоящий момент можно для примера выделить следующие подходящие для этих целей бумаги: ОФЗ 29011, ВЭБ ПБО1Р7, ТрансмшПБ1, Калаш БП-1, СистемБ1Р7, ПИК БО-ПО-1.

Также стоит отметить, что средства стоит хранить в той валюте, в которой планируется их использовать, чтобы нивелировать риск валютной переоценки.

Финансовая подушка

Самая консервативная категория инвестиций — «кубышка на черный день». Средства, отложенные на случай крупных непредвиденных затрат, потери источника дохода и других форс-мажорных обстоятельств. В данном случае риски должны быть минимизированы, при этом доходностью можно пожертвовать, довольствуясь процентами на уровне чуть выше инфляции. Ликвидность также важна, чтобы в любой момент удалось быстро получить деньги в распоряжение.

По сути, основные инструменты в данном случае те же, что и в случае обычных краткосрочных вложений, только приоритет стоит отдавать более надежным и долгосрочным вариантам, ведь подушка может потребоваться уже через месяц, а может только через несколько лет. Опять же, стоит отметить важность валютной диверсификации.

Среди облигаций имеет смысл рассматривать только ОФЗ с дюрацией не более 2-3 лет или выпуски 52001 и 52002, индексируемые на размер инфляции. Среди депозитов можно отметить варианты с беспрепятственным пополнением и снятием средств без потери процентов. При этом вклад обязательно должен быть застрахован в АСВ и в одном банке можно хранить не более 1,4 млн руб. или эквивалент в валюте.

Карты с начислением процентов обычно менее удобны для финансовой подушки, так как часто имеют невысокий потолок по сумме, на которую начисляются проценты, а также не всегда позволяют беспрепятственно снимать наличные. Кроме того, тарифы на обслуживание карт могут быть запутанны и часто изменяться в одностороннем порядке, что чревато дополнительными расходами и/или недополучением процентного дохода. К тому же, с карты владелец может слишком легко снять деньги, что способствует риску нецелевого расходования средств.

Также не стоит забывать, что часть финансовой подушки будет выгоднее разместить в страховые продукты, в частности это касается страхования крупных кредитов, имущества, жизни и здоровья. Одним из вариантов может быть накопительное (НСЖ) или инвестиционное (ИСЖ) страхование жизни. Эти инвестиционные продукты позволяют сформировать долгосрочную «кубышку», которая может быть получена инвестором по окончанию срока договора либо при реализации страхового риска с дополнительной выплатой. Получается своего рода комбинация долгосрочных накоплений и финансовой подушки, позволяющая использовать капитал одновременно для различных целей.

Подробнее об Инвестиционном страховании жизни можно прочесть здесь.

Источник пассивного дохода

Доходное инвестирование, когда основной целью является регулярный денежный поток от вложений, является весьма распространенным среди российских инвесторов.

В этом случае в числе наиболее приоритетных свойств портфеля оказывается высокая доходность, генерируемая в виде денежного потока. Для этих целей хорошо подойдут дивидендные акции, облигации с высоким купонным доходом и частотой выплат, структурные продукты с регулярными купонами, недвижимость для целей сдачи в аренду.

Банковские депозиты тоже могут быть подходящим инструментом, но доходность по ним, как правило, слишком мала, чтобы обеспечить доход на капитал свыше инфляции. А это значит, что при изъятии процентов на расходы со временем инвестиционная сумма и генерируемый ей доход будут «съедаться» инфляцией.

Если инвестор ориентируется на долгосрочную перспективу, то наиболее выгодным вариантом выглядят дивидендные акции, разбавленные небольшим количеством облигаций. В долгосрочной перспективе акции генерируют наибольший доход, а облигации станут временным убежищем для денег, которые могут быть использованы для выгодных покупок при появлении таких возможностей на рынке.

В качестве дивидендных акций можно рассмотреть бумаги Лукойла, Сбербанка, МТС, Алросы, ММК, НЛМК, Северстали, ГМК Норникеля, Мосбиржи. Облигации можно выбирать по вкусу, при прочих равных ориентируясь на более высокую текущую, а также текущую модифицированную доходности.

Формирование капитала (долгосрочные нецелевые накопления)

Чтобы стать источником пассивного дохода или выполнять любые другие функции капитал должен иметь достаточный для этого размер. Рост капитала, как правило, занимает весьма длительное время. Спекулянты стараются сократить этот срок, ориентируясь на быструю и высокую прибыль, принимая на себя повышенные риски. Инвестиционный подход, напротив, заключается в терпеливом методичном управлении портфелем, который растет за счет доходности рынка и периодических дополнительных взносов инвестора. Инвестиционный подход более долгий, но по статистике более надежный. В данном обзоре сфокусируемся именно на нем.

В этом случае необходимо максимизировать доходность при оптимальном уровне надежности и умеренной ликвидности. Доходы в виде денежных потоков некритичны, а вот волатильность может быть повышенной, так как при регулярных инвестициях она позволяет получить более высокую прибыль, о чем рассказывалось в специальном обзоре Чем на самом деле полезна волатильность для инвестора.

В первую очередь имеет смысл обратить внимание на акции, так как они позволяют получить наибольшую доходность среди инвестиционных инструментов, согласно статистическим исследованиям.

В России за последние 20 лет также хорошую доходность показали вложения в недвижимость, но здесь очень многое зависит от конкретного региона и города. Кроме того, потенциал роста цен на недвижимость является производным от роста экономики, которая во многом зависит от крупного бизнеса — эмитентов акций. Поэтому для целей взращивания капитала акции выглядят предпочтительнее.

Также инвестор может обратить внимание на индексные фонды и ПИФы, следующие за рыночными индексами. Также могут показать хорошую доходность структурные продукты, ETF и другие инвестиционные инструменты с повышенной доходностью. Однако к ним следует относится с осторожностью и здоровой долей скептицизма, чтобы адекватно оценивать все преимущества и недостатки таких решений.

Пенсионные накопления

Пенсионные накопления являются долгосрочной консервативной инвестицией. До момента начала расходования пенсионных средств главными характеристиками являются высокий уровень надежности и доходность, превышающая инфляцию. Для этих целей подходят высококлассные облигации, недвижимость и, возможно, небольшая доля акций «голубых фишек».

Если инвестор добавляет в портфель акции, то долю акций и облигаций в своем «личном пенсионном фонде» имеет смысл менять в зависимости от возраста. Например, есть широко известное правило, когда доля облигаций в портфеле равна возрасту инвестора. Впрочем, для пенсионных накоплений имеет смысл сделать его еще более консервативным в пользу увеличения надежности и снижения волатильности портфеля.

Отдельно стоит отметить валютную структуру пенсионных накоплений. Большую часть средств необходимо держать в инструментах, номинированных в той валюте, в которой планируется тратить пенсию. Если инвестор не планирует на старости лет уехать в теплые страны, то большая часть портфеля должна быть сосредоточена в рублевых инструментах.

После выхода на пенсию инвестору необходимо каким-то образом монетизировать свою инвестицию. Это может быть продажа части активов или перемещение капитала в описанные выше инструменты — источники пассивного дохода.

Также в этот период инвестору необходимо решить: какую часть своего пенсионного капитала он планирует потратить, а какую завещать потомкам. Стоит заранее обсудить с финансовым советником и/или юристом вопрос того, каким образом будет удобнее передать по наследству активы и, при необходимости, привести их структуру в более удобный для этого вид.

Источник основного дохода

Капитал, который инвестор планирует сделать своим основным источником дохода, назовем спекулятивным. Высокая волатильность позволяет обеспечить высокий потенциал прибыли, а высокая ликвидность дает возможность быстро избавиться от ненужного актива и не обращать внимания на кредитные риски.

Для спекуляций хорошо подходят инструменты срочного рынка: фьючерсы и опционы. Они имеют встроенное кредитное плечо, дающее возможность получить максимальный возврат на задействованный капитал. Кроме того, эти инструменты дают возможность зарабатывать не только на росте, но и на падении цены, а также реализовывать различные стратегии торговли на основе волатильности.

Также краткосрочные спекулянты достаточно часто используют в торговле акции, на которые нет ликвидных фьючерсов или опционов.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник