- Амортизация инвестиций

- Валовые инвестиции

- Эффективность операционной деятельности. EBITDA

- Что значит амортизация облигации, и в чем выгода для инвестора

- Что такое облигации с амортизацией?

- Кто их выпускает?

- Для чего их выпускают?

- Виды амортизационных облигаций

- Выгода для инвестора

- Выгода для эмитента

- Как найти облигации с амортизацией?

- Как анализировать доходность по амортизационным облигациям?

Амортизация инвестиций

Инвестиции имеют множество источников, одними из которых могут быть собственные средства конкретной компании. Конечно, это возможно только в случае, если здесь предусмотрительно выполняются соответствующие амортизационные отчисления. Следует отметить, что крупные компании, которыми руководят опытные и дальновидные руководители (авторы инновационных проектов) всегда стремятся создавать фонды. Именно они позволяют в случае необходимости направлять накопленные средства на реализацию новых проектов. Благодаря этому компаниям не приходится искать сторонние источники финансирования для того, чтобы выйти на новые рынки сбыта, диверсифицировать производство, улучшить позиционирование путем проведения маркетинговой политики.

![]()

Амортизация инвестиций – это систематически отчисляемая сумма денежных средств, направленная на поддержание бизнеса и способствующая сохранению уровня существующей прибыли. В условиях хорошо развитой экономики и рыночных отношений амортизационные отчисления способствуют компенсации износа средств производства и материальных активов (зданий, оборудования, силовых машин, производственного и хозяйственного инвентаря). Ведь все средства производства постепенно устаревают (изнашиваются), а поэтому с течением времени приходится приобретать новые.

Любому предприятию для успешного развития и ведения бизнеса необходимо развиваться, для чего важно своевременно внедрять инновации на производство. В этом отношении большую роль играют амортизационные отчисления в собственный инвестиционный фонд, что дает возможность осуществлять не простое, а расширенное производство. Нужно отметить, что в высокоразвитых государствах амортизационные отчисления покрывают порядка 80% потребностей предприятия в капиталовложениях, что подтверждает их важную роль в успешной бизнес деятельности.

Подробнее об инновационных проектах, вы сможете узнать в нашей статье.

Таким образом, амортизация как источник финансирования дает компании значительные преимущества, включая и то, что данные денежные средства всегда остаются внутри самой компании. Ведь благодаря этому фирма может:

- Легко реализовывать новые проекты, касающиеся расширения производства или переоборудования механизированной линии.

- Преодолевать кризисные периоды.

- Активно финансировать собственные разработки без необходимости привлечения сторонних инвесторов.

Неплохим средством инвестирования являются облигации, являющиеся ценными бумагами, которые котируются на международном фондовом рынке. Они обладают хорошей конвертируемостью, поэтому обеспечивают предприятию надежную защиту от форс-мажорных обстоятельств. Ведь облигации в любой момент можно реализовать, преобразовав их в реальные денежные средства для достижения конкретной финансовой цели или задачи.

Важно! Собственный инвестиционный фонд имеет хорошую конвертируемость, то есть данные отчисления всегда можно использовать для решения той или иной хозяйственной задачи. Благодаря этому компания получает дополнительный источник денежных средств в качестве своеобразного резерва, что позволяет избежать необходимости в заемных денежных средствах банка или микрофинансовой организации.

Валовые инвестиции

Главной задачей накопления денежных средств с целью формирования собственного инвестиционного фонда является расширение собственного производства и рост объема выпускаемой продукции. Однако чистые инвестиции — это валовые инвестиции минус амортизация, которая необходима для постепенного обновления средств производства. Новое оборудование и механизмы позволяют снизить амортизационный процент до минимума, что, соответственно, увеличивает отчисления на чистые инвестиционные накопления. Соответственно, если больше амортизация, то сумма перечисления на фонд будет меньшей.

Подводя итог, можно констатировать, что результатом отчисления в основной инвестиционный фонд (собственный) всегда становится уверенность в том, что предприятие сможет не только сохранить свой уровень дохода, но и увеличить его. Амортизационные отчисления, в свою очередь, способствуют компенсации имущества, которое с течением времени изнашивается.

Подробнее о том, что такое валовые инвестиции, читайте в нашей статье.

Дополнительную информацию об амортизации, вы сможете узнать из данного видео:

Источник

Эффективность операционной деятельности. EBITDA

Для привлечения инвестиций в производство необходимо сначала спланировать потенциальные объемы продаж Продукции, что обычно делают маркетинговые подразделения совместно с коммерческими. После чего финансовый департамент разрабатывает финансовую модель и формирует прогнозный отчет о прибылях и убытках и, пожалуй, самое важное – прогнозный отчет о движении денежных средств. Согласно отчету о прибылях и убытках можно будет понять, при каком объеме и в какой срок компания выйдет в точку безубыточности (если производственные мощности и глубина рынка сбыта вообще позволяют выйти в точку безубыточности), а также в какой срок произойдет окупаемость инвестиционных вложений. Отчет о движении денежных средств в виде денежного накопительного потока даст нам понимание о сроках и глубине кассовых разрывов (дефиците денег), то есть помимо инвестиционных вложений, возможно, потребуются на начальном этапе краткосрочные кредиты, например, банковские кредиты, для поддержания текущей операционной деятельности или, как их еще называют, кредиты на пополнение оборотного капитала.

Для привлечения инвестиций в производство необходимо сначала спланировать потенциальные объемы продаж Продукции, что обычно делают маркетинговые подразделения совместно с коммерческими. После чего финансовый департамент разрабатывает финансовую модель и формирует прогнозный отчет о прибылях и убытках и, пожалуй, самое важное – прогнозный отчет о движении денежных средств. Согласно отчету о прибылях и убытках можно будет понять, при каком объеме и в какой срок компания выйдет в точку безубыточности (если производственные мощности и глубина рынка сбыта вообще позволяют выйти в точку безубыточности), а также в какой срок произойдет окупаемость инвестиционных вложений. Отчет о движении денежных средств в виде денежного накопительного потока даст нам понимание о сроках и глубине кассовых разрывов (дефиците денег), то есть помимо инвестиционных вложений, возможно, потребуются на начальном этапе краткосрочные кредиты, например, банковские кредиты, для поддержания текущей операционной деятельности или, как их еще называют, кредиты на пополнение оборотного капитала.

Определим основные вводные параметры нашей производственно-сбытовой бизнес модели. Допустим необходимое для производства оборудование и технология (стоимостью 3млн.руб. и 500тыс.руб. соответственно – см. предыдущую страницу) позволяет производить до 100тыс.ед. Продукции за квартал – производственная мощность. Пусть из маркетингового анализа рынка сбыта нашей Продукции вытекает, что в среднем одну единицу Продукции мы сможем продавать за 100руб., причем себестоимость производства (сырье, материалы, эл./энергия и т.п.) одной штуки равна 70руб., т.е. валовая прибыль от продажи одной штуки Продукции должна составить 30руб.

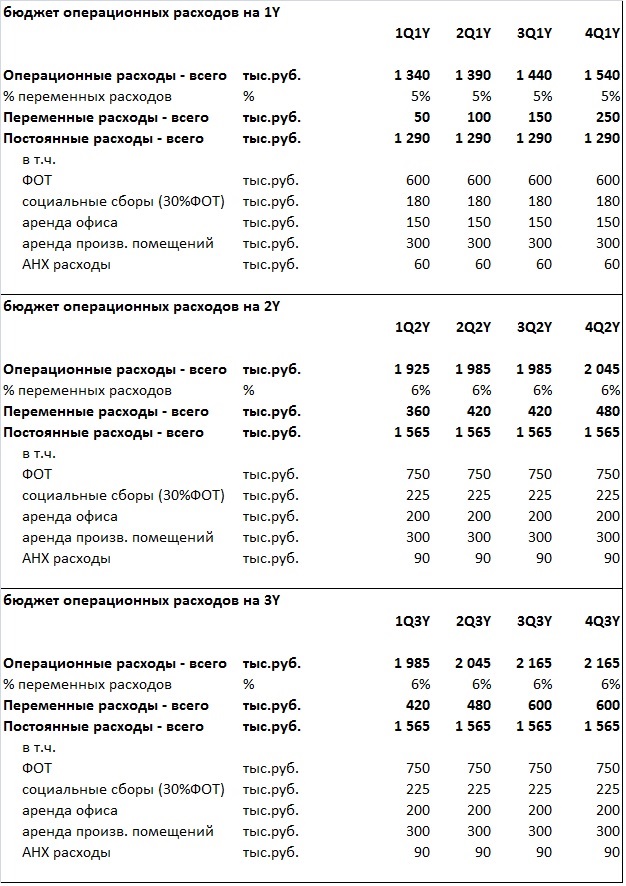

Предположим, что наш анализ показал также, что переменные операционные расходы на перемещение и сбыт Продукции составит 5% от выручки при производстве и дальнейшей продаже объема до 50тыс. единиц Продукции за квартал и 6% от выручки при производстве и дальнейшей продаже объема сверх 50тыс. единиц Продукции за квартал.

Вводные по постоянным расходам при объемах производства и продажи менее 50тыс. единиц Продукции за квартал:

600тыс.руб. за квартал – ФОТ;

30%*ФОТ = 180тыс.руб. за квартал – социальные сборы;

150тыс.руб. за квартал – аренда офиса;

300тыс.руб. за квартал – аренда производственных помещений;

60тыс.руб. за квартал – административные, накладные и хозяйственные (АНХ) расходы.

Вводные по постоянным расходам при объемах производства и продажи более 50тыс. единиц Продукции за квартал:

750тыс.руб. за квартал – ФОТ;

30%*ФОТ = 225тыс.руб. за квартал – социальные сборы;

200тыс.руб. за квартал – аренда офиса;

300тыс.руб. за квартал – аренда производственных помещений;

90тыс.руб. за квартал – административные, накладные и хозяйственные (АНХ) расходы.

Сформируем Бюджет компании на три года с поквартальной детализацией.

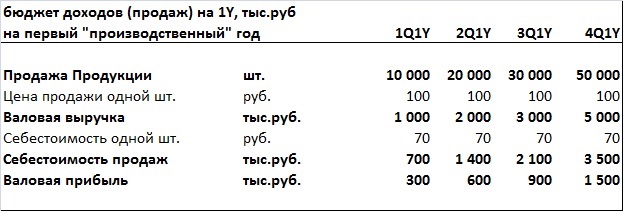

Как было сказано ранее, формирование Бюджета (процесс бюджетирования) начинается с бюджета доходов (продаж), который формируется «на стыке» видения маркетинговых и коммерческих подразделений. Пусть бюджет доходов на первый год (1Y) в поквартальной разбивке (1Q1Y,2Q1Y,3Q1Y,4Q1Y) имеет следующий вид:

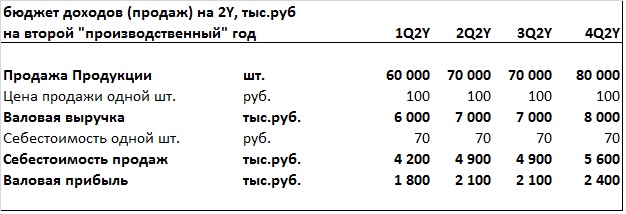

Пусть бюджет доходов на второй год (2Y) в поквартальной разбивке (1Q2Y,2Q2Y,3Q2Y,4Q2Y) выглядит так:

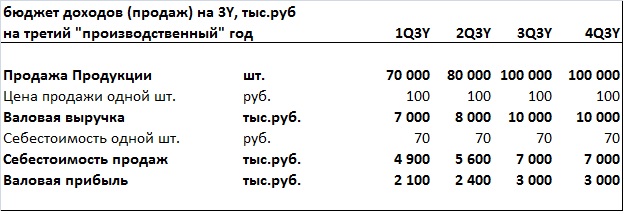

Наконец бюджет доходов третьего года (3Y):

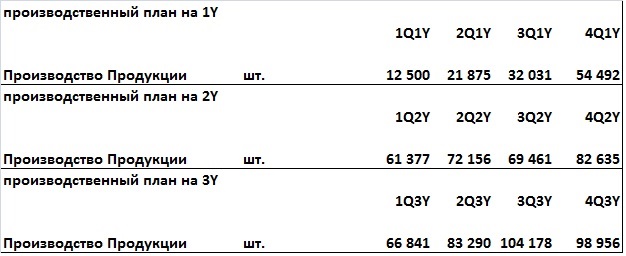

Далее нам необходимо рассчитать производственный план. Будем считать, что из 10 произведенных единиц Продукции за квартал продается внутри того же квартала 8 единиц продукции, а в следующем квартале – 2 штуки. Тогда путем несложных расчетов получаем следующий план производства:

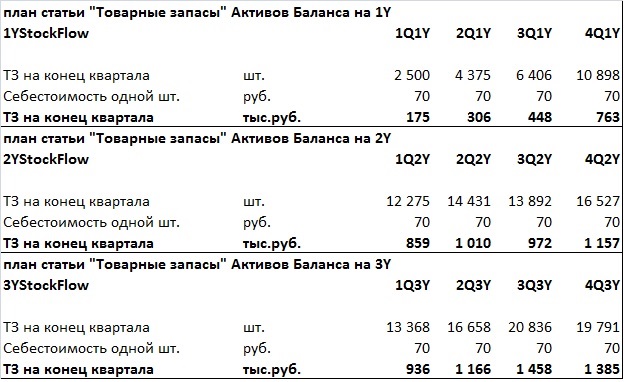

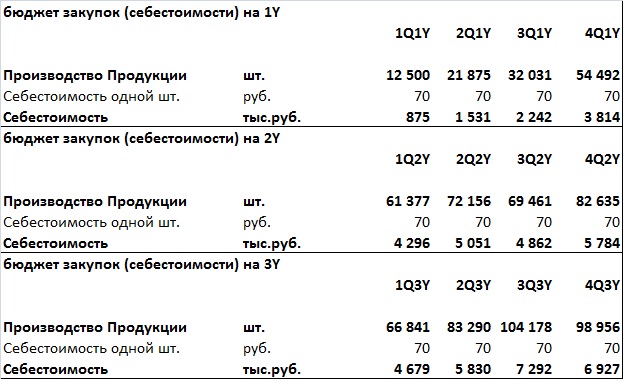

Для простоты предположим, что себестоимость Продукции формируется в тот же момент, что и производство Продукции, тогда на основе бюджета продаж и плана производства Продукции несложно посчитать остатки товарных запасов, которые в рамках нашего предположения о формировании себестоимости будут состоять только из готовой продукции (сырье и материалы сразу списываются в готовую продукцию). Таким образом, имеем план по строке «товарные запасы» Активов нашего прогнозного Баланса (StockFlow) на конец каждого квартала:

Аналогично получаем бюджет закупок (себестоимости):

Теперь сформируем бюджет операционных расходов. В соответствии с нашими вводными параметрами (см. выше) переменных и постоянных операционных расходов в первый год (1Y) переменные расходы составляют 5% от бюджета продаж, постоянные расходы равны 1290тыс.руб., во второй и третий годы – переменные расходы 6%, постоянные расходы 1565тыс.руб.:

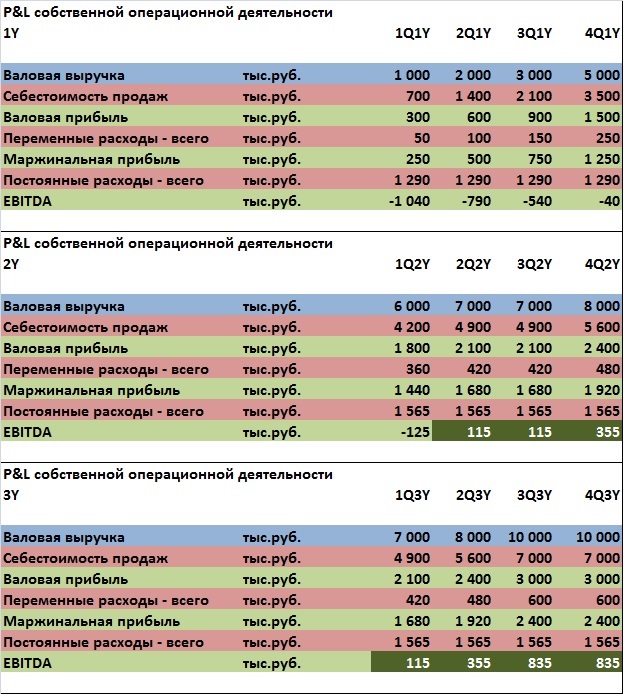

Сравнивая валовую прибыль из бюджета доходов (см. выше) и приведенные операционные расходы, мы видим, что только со второго квартала второго года (2Q2Y) валовая прибыль начинает покрывать совокупные операционные расходы.

Для любого предприятия, которое производит существенные капитальные вложения, использует заемные средства, более того, инвестиционные средства, крайне важным показателем является прибыль от собственной операционной деятельности или EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налога на прибыль и начисленной амортизации. В нашем случае показатель EBITDA равен разности между валовой прибылью и операционными расходами. Сформируем отчет о прибылях и убытках (P&L) от собственной операционной деятельности «до EBITDA» по форме, представленной ранее здесь:

Как мы и говорили, со второго квартала второго года компания «Звездочка» может выйти в прибыль от собственной операционной деятельности (EBITDA > 0).

Для полноты изложения рассчитаем точку безубыточности собственной операционной деятельности нашего предприятия, т.е. объем продажи Продукции Vp за квартал в штуках, при котором

Формула расчета точки безубыточности имеет следующий вид:

FC – постоянные операционные расходы за квартал;

s – стоимость единицы Продукции в ценах продажи;

R – рентабельность продаж;

vc – переменные расходы в расчете на единицу Продукции.

В нашем случае с учетом того, что при объеме продаж менее либо равном 50тыс.шт. EBITDA С НАМИ ЭФФЕКТИВНЕЕ!

Источник

Что значит амортизация облигации, и в чем выгода для инвестора

Не все облигации погашаются в конце срока. Есть и такие, номинал которых выплачивается инвестору частями. Чем это может быть выгодно, читаем далее.

Что такое облигации с амортизацией?

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении.

Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купон (доход), чаще всего сохраняя процентное выражение, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности.

Кто их выпускает?

Выпуск амортизационных облигаций выгоден субъектам федерации, муниципалитетам, банкам, энергосбытовым и коммунальным организациям, лизинговым компаниям. Например, муниципальной организации проще раз в году вернуть часть долга в рамках бюджета, чем копить необходимую для погашения выпущенных облигаций сумму, выплачивая с неё проценты инвесторам. Долги муниципального учреждения меньше – работа эффективнее.

Для чего их выпускают?

Вместо того чтобы замораживать средства для погашения огромного количества облигаций по окончании срока обращения и терять возможность получить с этих денег прибыль, эмитент возвращает деньги, полученные им в долг, небольшими суммами по мере поступления доходов и экономит на выплате процентов инвестору. Предположим, что для расширения торговой сети требуется большое вложение.

Деньги для него можно собрать при помощи выпуска облигаций. В результате новые магазины будут запущены и в скором времени начнут приносить прибыль, за счёт которой реально погасить часть долга. При этом с доли займа, возвращённой инвестору, уже не нужно платить ему купонные проценты. Сэкономленные средства можно использовать на расширение ассортимента товара или открытие новых торговых точек.

Виды амортизационных облигаций

Разновидность бонда с амортизацией, как и обычной облигации, определяется её эмитентом. Амортизационная облигация может быть корпоративной, государственной (ОФЗ-ад) или муниципальной. Особенности возврата долга инвестору рассчитываются перед эмиссией (выпуском в обращение) индивидуально для каждого выпуска. Встречаются облигации, амортизационные выплаты по которым начинаются с отсрочкой на несколько лет. Не всегда долг гасится равными долями от номинала или через одинаковые промежутки времени.

Выгода для инвестора

Приобретение ценных бумаг с амортизацией подойдёт инвестору, который хочет получать доход, но при этом иметь на руках свободные средства.

Владелец бонда с амортизацией может быть почти наверняка уверен в том, что эмитент погасит долг по облигации, что немаловажно для новичка на фондовом рынке. Ставка при размещении обычно выше, чем у обычных ценных бумаг. Это зачастую компенсирует последующее уменьшение купона в рублёвом эквиваленте при понижении номинальной стоимости ценной бумаги.

Однако, покупая облигации с амортизацией, надо постоянно анализировать рынок, чтобы иметь возможность освободившиеся после очередной выплаты средства вновь вложить.

Нужно также помнить, что в случае повышения процентной ставки Центробанком в обращении появятся ценные бумаги с более высокой доходностью, а значит, рыночная цена амортизационной облигации упадёт. Это неприятно, если нужно быстро продать бонд, и выгодно, когда он покупается для вложения средств на весь период обращения ценной бумаги.

Выгода для эмитента

Амортизация долга удобна компаниям, бизнес которых построен по принципу постепенной окупаемости вложенных средств. Основной долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов.

Эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, понижает и свою оплату за пользование одолженными средствами. Чтобы ценную бумагу купили, компании приходится предлагать инвестору более высокий купон, чем у обычных бондов. Но разница в размере процентов за пользование полученными в долг деньгами определяется ещё и доверием инвестора к эмитенту.

Корпорациям, малоизвестным на рынке ценных бумаг, приходится предлагать более высокую процентную ставку, чтобы быстро продать свои бонды. Поэтому во многих случаях платить за пользование деньгами, полученными продажей амортизированных облигаций, за счёт постепенного возврата долга выгоднее, чем по купону обычных облигаций.

Как найти облигации с амортизацией?

Найти облигации с амортизацией можно на специализированных сайтах брокеров. Например, сайт https://bonds.finam.ru/. Кликнув на его главной странице по кнопке «Выпуски», попадаем в «Поиск выпусков», где в строке «Сектор» выбираем корпоративный, государственный или муниципальный, в строке «Статус выпуска» отмечаем «В обращении». Около параметра «Амортизация» ставим «Есть».

Если имеется информация по конкретному выпуску, расставляем данные по нему в других графах и жмём «Искать». В строке с названием выпуска можно увидеть его объём, даты размещения и погашения. Кликнув по ней, найдём достаточно подробную информацию о бонде, включая расписание выплат по амортизации, сведения об эмитенте, сможем просмотреть приложенные им документы и даже выйти на сайт компании, разместившей облигации.

Найти бонды с амортизацией можно также в торговых терминалах. Важно обратить внимание при этом на брокерские настройки. Они должны соответствовать именно этой разновидности облигаций. В противном случае может некорректно отображаться доходность данного вида ценных бумаг.

Как анализировать доходность по амортизационным облигациям?

Покупают и продают бонд с амортизацией на вторичном рынке так же, как и обычную процентную облигацию, прибавляя к её текущей стоимости накопленный купонный доход. Точную информацию о графике погашения долга эмитентом можно узнать на https://bonds.finam.ru/. Следует учесть, что потраченные на покупку облигации средства инвестору возвращаются не всегда равными долями и через равные интервалы времени.

Начало выплат по погашению номинала облигации также может быть отсрочено на несколько лет от выпуска ценной бумаги. Доходность придётся рассчитывать вручную. В описании выпуска облигации на https://bonds.finam.ru/ можно посмотреть не только график амортизации долга и размер выплат, но и купон в процентах по каждому периоду (он может отличаться).

Предположим, для облигации номиналом 10 000 руб. с купоном 20 %, срок обращения которой составляет 4 года, предусмотрено погашение долга с первого года равными долями раз в год (по времени оно может не совпадать с выплатой купона). Это значит, что ежегодно эмитент будет возвращать инвестору 10 000 ÷ 4 = 2 500 руб. Доход 20 % будет рассчитываться с остатка номинала.

Пусть эта облигация, которую мы собираемся приобрести на вторичном рынке, пробыла в собственности предыдущего владельца год и 2 месяца и торгуется 110 % от номинала. Это означает, что предыдущий владелец получил от эмитента свои 20 % за первый год и возврат 2 500 руб. номинала. Осталось 3 года обращения. На сегодняшний день номинальная стоимость бонда 10 000 – 2 500 = 7 500 руб.

Рыночная стоимость составит 7 500 ÷ 100 × 110 = 8 250 руб. Купон рассчитывается от номинальной стоимости и принесёт доход за текущий год 7 500 ÷ 100 × 20 = 1 500 руб. Бывший владелец должен получить деньги за 2 месяца из 12, то есть 1 500 ÷ 12 × 2 = 250 руб. Облигация обойдётся нам 8 250 + 250 = 8 500 руб. За текущий (второй) год обращения мы получим 1 500 − 250 = 1 250 руб. дохода и возврат очередных 2,5 тыс. руб. из номинала.

На третий год обращения бонд будет стоить 7 500 − 2 500 = 5 000 руб. Доход от него составит 5 000 ÷ 100 × 20 = 1 000 руб. На четвёртый год после возвращения следующих 2,5 тыс. руб. номинала облигация будет стоить 5 000 − 2 500 = 2 500 руб. и принесёт прибыль 2 500 ÷ 100 × 20 = 500 руб. Доходность рассчитываем по формуле: (К1 + К2 + К3 + К4) ± С × 100 %, где К1, К2… – купоны за каждый год владения бондом, С – сумма, которую мы отдали при покупке облигации.

То есть в нашем случае доходность бонда без первого года обращения составит (1 250 + 1 000 + 500) ÷ 8 250 × 100 % = 33 % от вложенных денег за 3 года (без 2 месяцев). 33 ÷ 3 = 11 % годовых, в общем, неплохо с учётом возможности более раннего повторного инвестирования средств от амортизации долга (налог с них не платится).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник