Вопрос. Накопление капитала и инвестиции. Эффективность инвестиционных вложений

![]()

![]()

При расширенном воспроизводстве часть доходов предпринимателя идет на потребление, а другая часть – на расширение производства, т.е. на накопление. Превращение части прибавочной стоимости в постоянный и переменный капитал называется накоплением капитала.

В современных условиях конкурентоспособность фирмы зависит от темпов накопления капитала. Накопление определяется следующими факторами:

1) нормой прибавочной стоимости;

2) абсолютной величиной капитала;

3) нормой накопления прибавочной стоимости. Норма накопления характеризуется отношением накапливаемой к потребляемой прибавочной стоимости. С развитием фирмы абсолютные размеры обеих частей прибавочной стоимости увеличивается, но в разной мене. Потребляемая часть хотя и возрастает, но в меньшей мере чем накапливаемая. Поэтому норма накопления прибавочной стоимости имеет тенденцию к росту;

4) производительностью общественного труда. При ее повышении снижается как стоимость средств производства, так и рабочей силы, а следовательно, происходит удешевление факторов производства. Поэтому на одну и ту же сумму капитализируемой прибавочной стоимости можно закупить большее их количество;

5) различием между применяемым (капиталом авансированным) и реально потребляемым (амортизацией) в процессе производства капиталом. Поскольку масштабы применения машинной техники по годам возрастают, увеличивается и сумма амортизационных начислений, которые являются временно свободными и могут быть включены в фонд накопления.

Увеличение размеров производства за счет приращения элементов капитала называется капитальными вложениями, или инвестициями. Инвестиции – все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. По экономическому содержанию инвестиции – это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала.

Структуру инвестиций можно рассматривать по следующим направлениям:

— производственная структура инвестиций — это распределение их по отраслям;

— воспроизводственная структура инвестиций — это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение;

— технологическая структура капиталовложений — это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть);

— концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношения к годовому объему инвестиций, тем лучше.

Виды инвестиций различаются по ряду критериев, среди которых важнейшими являются направления вложения капитала, форма реализации, величина риска, продолжительность инвестиционного цикла (табл.).

| По направлениям вложения капитала | По форме реализации | По величине риска | По продолжительности инвестиционного цикла |

| — материальные (реальные) | — государственные | — безрисковые | — долгосрочные |

| — финансовые (портфельные) | — частные | — рисковые | — краткосрочные |

| — нематериальные (интеллектуальные) |

Инвестиции обладают разветвленной структурой. В соответствии с делением капитала на физический и денежный инвестиции также принято делить на инвестиции в материально-вещественной и денежной (финансовой) формах. Инвестиции в материально-вещественной форме — это строящиеся производственные и непроизводственные объекты, оборудование и машины, направляемые на замену или расширение технического парка, увеличение материальных запасов и другие инвестиционные товары, призванные развивать и приумножать основные средства экономики, ее материально-техническую базу. Инвестиции в денежной форме — есть денежный капитал, направляемый на создание материально-вещественных инвестиций, обеспечение выпуска инвестиционных товаров.

В экономической литературе различают инвестиции валовые и чистые. Валовыми инвестициями в производство называют инвестиционный продукт, направляемый на поддержание и увеличение основного капитала (основных средств). Валовые инвестиции складываются из двух составляющих. Одна из них, называемая амортизацией, представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до исходного, предшествовавшего производственному использованию. Вторая составляющая – чистые инвестиции – это вложения капитала с целью увеличения, наращивания основных средств посредством строительства зданий и сооружений, производства и установки нового, дополнительного оборудования, модернизации действующих производственных мощностей.

Валовые инвестиции представляют собой общий объем капитальных товаров в течение определенного периода времени, обычно за год.

Чистые инвестиции – это ежегодное увеличение основного капитала:

Валовые инвестиции – Амортизация (замещающие инвестиции) = Чистые инвестиции

В зависимости от сферы, в которую направляются инвестиции, и характера достигаемого результата их использования они делятся на реальные и финансовые.

Реальные инвестиции — это вложения в отрасли экономики и виды экономической деятельности, обеспечивающие, приносящие приращение реального капитала, то есть увеличение средств производства, материально-вещественных ценностей, запасов.

Финансовые инвестиции представляют собой вложения в акции, облигации, другие ценные бумаги и финансовые инструменты. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени или различия курсов в разных местах их купли и продажи.

Может показаться, что финансовые инвестиции бывают непродуктивными, не обеспечивающими создания основных средств, факторов производства, увеличения ресурсного потенциала страны, экономического роста. В действительности это не совсем так. Сама покупка ценных бумаг, например акций, не создает реального, физического капитала. Но если деньги, вырученные от продажи акций, вкладываются продавшей их компанией в производство, строительство, приобретение оборудования, то финансовые инвестиции становятся денежными вложениями в реальный капитал и превращаются тем самым в реальные инвестиции. Поэтому следует различать финансовые инвестиции, представляющие вложения с целью получения спекулятивной прибыли посредством купли-продажи ценных бумаг, и финансовые инвестиции, превращающиеся в денежный и реальный, физический капитал, переходящие в реальные.

В составе финансовых инвестиций выделяют так называемые портфельные инвестиции. Лица, вкладывающие деньги в ценные бумаги, приобретают в целях повышения доходности и снижения риска набор разнообразных видов ценных бумаг, именуемый портфелем. Отсюда подобные инвестиции и получили название портфельных.

Инвестиции в объекты, дающие инвестору право участвовать в управлении объектом, называют прямыми инвестициями. Примером их являются вложения средств в обыкновенные акции компаний, предоставляющие акционеру возможность голосовать на собраниях акционерного общества, участвовать в принятии решений.

Эффективность инвестиционных вложений. При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают после осуществления затрат. Поэтому необходимо учитывать стоимость денег во времени (рубль, потраченный раньше, стоит больше, чем рубль потраченный позже).

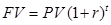

Технически прием для измерения текущей и будущей стоимости денег называется дисконтированием. Дисконтирование (от англ. discount — скидка) — это определение текущей стоимости активов, выраженных в денежной, вещественной или неосязаемой, нематериальной, форме. Иными словами, дисконтирование — это определение текущей ценности ресурсов. В реальной жизни часто возникает потребность определить текущую стоимость различных видов капитальных активов: зданий, сооружений, техники, машин, земли, дома, постройки, идеи, любой интеллектуальной собственности, любого физически осязаемого и неосязаемого объекта. Для этих целей надо знать две величины: доход, который приносит данный капитал в течение определенного времени (как правило, в течение года), и среднюю учетную ставку банковского процента.

Дисконтирование – это процесс, обратный начислению сложного процента.

| Начисление сложного процента (компаундирование) | Дисконтирование |

|  |

| PV → FV | FV → PV |

| PV – текущая стоимость; FV – будущая стоимость; r – ставка процента; t – число лет. |

Дисконтирование базируется на использовании ставки процента. При финансовом анализе за ставку дисконта (ставку процента для дисконтирования) берут типичный процент, под который фирма может взять финансовые средства.

Т.о., дисконтирование — это приведение друг к другу потоков доходов (выгод) и затрат на основе ставки дисконта с целью получения текущей (сегодняшней) стоимости будущих доходов.

Определение дисконтированной стоимости имеет существенное значение для принятия инвестиционных решений предпринимателем. Инвестирование может осуществляться тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестированием.

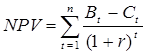

Приведя к настоящему моменту все будущие доходы и издержки по данному инвестиционному проекту и вычтя величину издержек из доходов, получают чистую дисконтированную стоимость проекта (NPV):

где NPV – чистая приведенная стоимость; Bt – выгода (доход) от проекта в году t; Ct – затраты на проект в году t.

Если NPV больше нуля, проект эффективен: инвестирование принесет большую отдачу, нежели вложение денег в банк при данной ставке процента.

Второй метод определения эффективности инвестиционного проекта опирается на анализ относительных величин. Выгоды от инвестиционного проекта оцениваются как процентное отношение ожидаемой прибыли к величине инвестиций. Внутренняя норма доходности (IRR) — это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта, становятся равными затратам на проект, т.е. ее можно определить как расчетную процентную ставку, при которой чистая приведенная стоимость (NPV) равняется нулю; это максимальный процент, который может быть заплачен для мобилизации капиталовложений в проект.

Источник

Накопление капитала

Что такое накопление капитала?

Накопление капитала относится к увеличению активов за счет инвестиций или прибыли и является одним из строительных блоков капиталистической экономики. Цель состоит в том, чтобы увеличить стоимость первоначальных инвестиций как возврат инвестиций, будь то за счет повышения стоимости, ренты, прироста капитала или процентов.

Ключевые выводы

- Накопление капитала – это рост богатства за счет инвестиций или прибыли.

- Способы приумножения богатства могут включать повышение стоимости, ренту, прирост капитала и проценты.

- Измерение накопления капитала можно увидеть по увеличению стоимости активов за счет инвестиций и сбережений.

- Неравенство часто рассматривается как отрицательный результат накопления капитала.

Понимание накопления капитала

Накопление капитала в первую очередь направлено на рост имеющегося богатства за счет инвестирования заработанной прибыли и сбережений. Эти инвестиции направляются различными способами по всей экономике. Один из методов увеличения капитала – это покупка материальных товаров, которые стимулируют производство. Это может включать физические активы, такие как оборудование. Исследования и разработки также могут стимулировать производство и известны как человеческий капитал. Инвестиции в финансовые активы, такие как акции и облигации, являются еще одним средством накопления капитала, если стоимость этих активов увеличивается. Еще один важный фактор накопления капитала – удорожание. Обычно это инвестиции в физические активы, стоимость которых со временем растет, например в недвижимость.

Следует отметить одну важную идею: накопление капитала не обязательно должно происходить за счет траты денег. Это можно сделать с помощью простых средств, таких как лучшая организация. Например, компания может увеличить выпуск продукции, организовав более эффективную организацию своего завода без необходимости покупать дополнительные машины или нанимать больше рабочих. Увеличенный объем производства увеличит прибыль.

Измерение накопления капитала

Основной способ измерения накопления капитала – это измерение изменения стоимости активов. Что касается корпорации, это будет смотреть на реинвестирование прибыли в бизнес. В зависимости от типа бизнеса это может быть реинвестирование в материальные блага или человеческий капитал с последующим определением добавленной стоимости реинвестирования. Компании структура капитала и капитал здоровье могут быть идентифицированы с помощью анализа его финансовой отчетности.

Отчет о прибылях и убытках представляет собой исчерпывающий отчет о прибыли, которая способствует накоплению капитала, как указано выше. Отчет о движении денежных средств разбит на три части: денежные потоки от операционной деятельности, инвестиционной деятельности и финансовой деятельности. Обычно денежный поток от операционной деятельности является положительным, а денежный поток от инвестиционной и финансовой деятельности – отрицательным. Чистые отрицательные денежные потоки не обязательно являются признаком плохого ведения бизнеса, но могут указывать на инвестиции в долгосрочное благополучие компании. Это так, потому что крайне важно, чтобы накопление капитала опережало амортизацию.

Накопление капитала и неравенство

Многие экономисты утверждают, что накопление капитала ведет к неравенству в обществе. Это фундаментальный компонент марксистской теории. Идея, лежащая в основе этого, заключается в том, что, поскольку большая часть накопления капитала происходит за счет прибылей от бизнеса или инвестиций, и эта прибыль постоянно реинвестируется, создавая цикл самореализации, богатые продолжают накапливать больше капитала и богатства и, следовательно, продолжают контролировать аспекты экономика и общество. С другой стороны, другие утверждают, что общий рост богатства нации приводит к перераспределению общего богатства.

Источник