- Что такое цели инвестирования и какими они бывают

- Что такое цель инвестирования?

- Классификация целей

- Общие цели

- Сохранить капитал

- Преумножить капитал

- Минимизировать риски

- Индивидуальные цели

- Краткосрочные и долгосрочные цели

- Краткосрочные цели

- Долгосрочные цели

- Почему так важно ставить цели перед собой?

- Что такое инвестиционные цели: классификация и виды

- Что такое инвестиционные цели

- Классификация и виды целей

- Основные инвестиционные цели

- Сохранение капитала

- Приумножение капитала

- Минимизация рисков

- Общие и частные цели инвестирования

- Заключение

- Бесцельные инвестиции – ошибка новичка. Как ставить инвестиционные цели?

- Почему важно иметь цели при инвестировании

- Какие бывают цели

- Общие цели инвесторов

- Индивидуальные цели

- Краткосрочные и долгосрочные цели, их особенности в достижении, пример

- SMART-подход в постановке целей

- Сколько нужно целей

- Риск недостижения – кто в ответе?

Что такое цели инвестирования и какими они бывают

Допустим, что у вас есть свой бизнес или работа, приносящая хороший доход. Появляются свободные деньги. Как вы будете ими распоряжаться? Оптимальный вариант – заставить их работать, то есть приносить прибыль. Вариантов достаточно много, на этом этапе нужно определить цели, которые вы преследуете.

Что такое цель инвестирования?

Разложим определение на две составные части. Инвестиции – это размещение капитала с целью извлечения прибыли. Это не обязательно должны быть деньги. Капитал может быть выражен в виде имущественных прав или технологий. В общем это все, что имеет цену. Для того чтобы определиться с задачей инвестирования, разберемся, какие же бывают цели.

Цель инвестирования – это конечный результат, который вы хотите получить от вложения финансов. Его эффективность зависит от действий и методов, которыми вы планируете пользоваться в процессе. Продуманный план позволит обрести финансовую стабильность через несколько лет и эффективно использовать уже имеющиеся средства.

Классификация целей

Для начала разберемся, какими они бывают:

- основные и сопутствующие;

- реальные (расширение и реконструкция объектов бизнеса) и портфельные (получение прибыли от акций, облигаций и т. д.);

- общие (их преследуют все инвесторы) и частные (предназначенные для решения задач конкретного лица);

- экономические (направленные на получение выгоды в денежном эквиваленте) и неэкономические (развитие бизнеса);

- внешние и внутренние;

- стратегические (способствуют получению выгоды в перспективе) и тактические (направлены на решение краткосрочных задач);

- личные и корпоративные.

Разберем более подробно цели инвестирования.

Общие цели

При вложении средств каждый инвестор преследует определенные цели. Основные из них перечислим ниже.

Сохранить капитал

Как минимум нужно сохранить первоначальные вложения. Способы решения этой задачи напрямую зависят от видов инвестиций. Любая деятельность, связанная с финансами, требует повышенного контроля. Предварительная оценка объектов, в которые вкладываются деньги, позволяет продумать стратегию и тактику работы с ними.

Анализ инвестиций дает возможность быстро реагировать на негативные моменты. К примеру, бесперспективные проекты лучше закрыть, а средства, оставшиеся от продажи, перераспределить в более выгодные направления.

ВАЖНО. Это минимальная задача для любого инвестора.

Преумножить капитал

Любые вложения направлены на получение прибыли. Доход от инвестиций нужно капитализировать, то есть преумножать капитал. Для реализации этой цели существуют различные инструменты:

- проекты с высоким уровнем доходности;

- операции с портфельными активами;

- вложения в недвижимость и драгоценные металлы.

Минимизировать риски

Инвестиционные риски – это обстоятельства, в которых инвестор может частично или полностью лишиться дохода. Если вы хотите не только сохранить и приумножить капитал, нужно просчитать внешние и внутренние финансовые опасности. На основе анализа разрабатываются меры, которые позволяют предотвратить потерю финансов. Приведем пример некоторых из них:

- вложения только в проверенные и надежные финансовые инструменты;

- диверсификация рисков;

- четкое следование выбранной стратегии.

Индивидуальные цели

Они зависят от следующих особенностей:

- возраст инвестора;

- уровень доходов;

- ожидаемая прибыль;

- уровень финансовой грамотности;

- приемлемый уровень риска;

- ожидаемый срок достижения результатов.

Краткосрочные и долгосрочные цели

Когда речь заходит о вложении средств, нужно понимать, а каком инвестиционном горизонте идет речь. Только в этом случае можно говорить о разработке плана действий.

Краткосрочные цели

Их объединяет желание заработать «в моменте», на отдых или покупку какой-то мелочи. Инвестор чаще всего не задумывается о стратегии вложений. Он хочет получить прибыль практически сиюминутно.

Когда инвестор хочет практически мгновенно получить прибыль, он делает ставку на следующую схему: ценные бумаги покупаются, а затем в течение короткого периода продаются. Здесь важно не ошибиться. Такой схеме присущ повышенный уровень риска.

Краткосрочные инвестиции часто делаются под простую, но ограниченную временем идею. К примеру, расчет делается на неожиданное снижение ставки Центрального банка. В большинстве случаев это означает, что в течение месяца акции коммерческих банков будут расти в цене. То есть инвестор покупает акции, например, Сбербанка в надежде на их рост. Чем больше времени проходит, тем меньше прибыль от покупки акций. После того как ставка стабилизируется, акции можно продать.

По сути, краткосрочные инвестиции напоминают «игры спекулянтов». Можно быстро заработать деньги, но и риск потери средств находится на том же уровне.

Долгосрочные цели

К таким относят:

- Желание повысить качество жизни. Правильные вложения позволят обеспечить себя и свою семью на долгий срок.

- Немаловажная цель – накопление на образование детей. Обычно вкладывают средства с перспективой получения дохода через десять-пятнадцать лет.

- Финансовая защита семьи – не все хотят зависеть от строгого начальника на работе. Нередко нужен дополнительный пассивный доход.

- Накопления на пенсию. Здесь все понятно, государство не торопится обеспечивать пожилых людей в полном объеме. Лучше взять ситуацию в свои руки.

- Желание получить постоянный пассивный источник дохода через несколько лет и уйти с работы.

Почему так важно ставить цели перед собой?

Деньги – это инструмент воплощения в жизнь определенных желаний. Успеха можно добиться только посредством успешной реализации заранее поставленных задач. Для того чтобы через несколько лет получить долгожданную финансовую независимость, нужно разработать тактику и стратегию. Пошаговое выполнение намеченных пунктов плана позволит получить прибыль. Возможно отклонение от намеченного пути, но общее направление должно быть понятно уже на старте.

Поставьте перед собой цели уже сейчас. Идеально, если краткосрочные задачи будут частью стратегии, разработанной на будущее. Так вы сможете обрести долгожданную финансовую независимость через несколько лет.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Что такое инвестиционные цели: классификация и виды

Здравствуйте, уважаемые читатели!

Допустим, что ваш бизнес работает, приносит доход и появляются свободные деньги. Что вы будете с ними делать? Оставите на счетах или заставите приносить прибыль? Ответ очевиден. Осталось выбрать вид инвестирования.

Можно вложить средства в расширение бизнеса, купить ценные бумаги или приобрести недвижимость. На этапе принятия этого решения ставится ряд задач, и главная из них – определить инвестиционные цели.

Что такое инвестиционные цели

Классификация и виды целей

Классификация инвестиционных целей проводится по видам инвестиций:

- Реальные (прямые) – реализация проектов, направленных на расширение или реконструкцию.

- Портфельные – получение прибыли от акций, облигаций, депозитных сертификатов и т.д.

Определиться по видам вложений необходимо, чтобы знать, какие финансовые инструменты будут работать, какие мероприятия следует провести и какие факторы учитывать при расчете инвестиционного периода.

Основные инвестиционные цели

При финансировании любого дела есть приоритетные задачи, решение которых и будет инвестиционной целью.

Сохранение капитала

Один из основных результатов – сохранение первоначального капитала. Способы решения этой задачи напрямую зависят от видов инвестиций.

Сокращение инвестиционных сроков: долгосрочные проекты повышают риск потерь. Приоритет отдается заведомо доходным инвестиционным проектам. Это вложение в высоколиквидные активы: недвижимость, драгоценные металлы.

Приумножение капитала

Инвестиции преследуют определенный результат – получение прибыли. Получая доход от инвестиций, грамотный финансист капитализирует его, другими словами – приумножает свой капитал.

Для этого существует различные инструменты:

- проекты с высоким уровнем доходности;

- операции с портфельными активами;

- инвестиции в недвижимость и драгоценные металлы.

Минимизация рисков

Опасность лишиться капитала частично или полностью называется финансовыми рисками. Если инвестор хочет не только приумножить капитал за счет дохода, но и сохранить его, то должен обезопасить себя от внешних и внутренних финансовых рисков:

- Работать только с проверенными партнерами и поставщиками.

- Если это инвестиции в ценные бумаги – не складывать все яйца в одну корзину:

-

- создать несколько портфелей: по разным валютам, инвестиционным компаниям, ценным бумагам и т.д.

- мониторить биржевой рынок и избавляться от активов, не приносящих доход.

- Выполнить все мероприятия, направленные на промежуточный результат.

Стратегия инвестирования должна идти строго по плану. Четкое планирование помогает снижать риски форс-мажорных обстоятельств.

Желание сохранить средства благотворно влияет на минимизацию рисков, что, в свою очередь, повышает вероятность приумножения капитала.

Общие и частные цели инвестирования

Результаты инвестирования, которые мы с вами рассмотрели выше, общие. Они одинаковы для всех видов инвестиций. Но есть еще и инвестирование частное. Различие между ними – в источниках финансирования. В первом случае финансирование может быть из различных источников: внешних (заемные средства) и внутренних (собственные). У частных инвестиций источник только один — внутренний.

Цель, преследуемая в этом случае, – личная, касается одного человека или его семьи:

- открыть депозит в банке на учебу ребенка;

- купить ликвидные ценные бумаги на частные средства.

Заключение

Вы решили заняться инвестиционной деятельностью? Сделайте все правильно: поставьте конкретные задачи, определитесь с видом финансирования и следуйте намеченному плану. Вы не получите достойного итога с абстрактными мечтами и невыполнимыми планами:

- открыть кафе и получать деньги;

- купить какие-нибудь акции и получать доход.

Гораздо эффективнее при составлении плана точно указывать сроки и цифры, которые вы хотите получить:

- открыть кафе и получить первую чистую прибыль через 6 месяцев;

- увеличить доходность акций компании «Незабудка» на 10 %.

Помните: правильно поставленная цель — первый шаг к успеху.

Очень надеюсь, что моя статья была интересной. Жду ваших комментариев и лайков. Подписывайтесь на наш сайт и не забывайте поделиться ссылкой в соцсетях.

Источник

Бесцельные инвестиции – ошибка новичка. Как ставить инвестиционные цели?

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Сегодня расскажем, почему важно иметь цели при инвестировании. А так же какие бывают инвестиционные цели и как правильно их ставить.

Почему важно иметь цели при инвестировании

Почему вы пришли на фондовый рынок? Неужели у вас появились лишние деньги, и вы не придумали, на что их потратить?

Верится с трудом. Любой человек без труда сможет найти, на что очень полезное (и действительно полезное) и потратить деньги сейчас вместо инвестирования. Это может быть детская мечта, тренер по вашему хобби, новые игрушки детям (которые уже некуда складывать), книги, подписки, шикарный отпуск и т.п. Вместо этого вы выбираете инвестиции, и окружающие недоумевают, зачем.

Инвестирование – это именно целенаправленный выбор, получить “много хорошего потом вместо меньшего количества хорошего сейчас”. Это путь к финансовой независимости и на этом пути должна быть правильно определена конечная цель.

Цель – это важный элемент инвестирования. Если вы не знаете конечный пункт назначения, то ни один компас не поможет найти дорогу.

Для успешных инвестиций важно правильно определять цели, так гораздо проще даже с точки зрения психологии. Это будет отвечать вам на вопрос, почему я должен откладывать деньги, а не потратить все сегодня и получить удовольствие сейчас.

Цель в данной ситуации первична, а инвестирование это способ ее достижения. Именно от цели зависит выбор инструментов инвестирования. Ваша стратегия на фондовом рынке должна делать вероятность достижения цели максимальной.

Какие бывают цели

Цели любого человека, решившего заниматься инвестированием, можно разделить на общие и частные.

Общие цели инвесторов

Они будут одинаковыми для всех участников фондового рынка:

- Получение максимальной прибыли – основная цель любого инвестора. Конечно, вы не пришли на рынок акций, чтобы заниматься инвестированием ради самого процесса, ваша задача – увеличить первоначальный капитал.

- Рост активов. Это часто связывают с крупными покупками (квартиры, машины), которые в дальнейшем и сами будут генерировать доход. Это именно активы, которые потом будут «работать».

- Создание дополнительного источника доходов и финансовая независимость. Это долгосрочная цель, которая подразумевает диверсифицированные вложения в различные активы, которые со временем будут приносить постоянный пассивный доход.

- Пенсионные накопления – частный случай предыдущей цели. Главный приоритет здесь – надежность. Если вам 25-30 лет, вы можете использовать более рисковые инструменты в своей стратегии для достижения данной цели, но если вам 45-50 лет, то для реализации подобных задач выбирается наиболее консервативный актив с наименьшим риском, что сопровождается и минимальной доходностью, но максимально защищает от потерь капитала.

Это достаточно общие понятия того, зачем люди приходят на фондовый рынок. Но вы здесь, чтобы решить свою конкретную задачу, и поэтому каждый инвестор преследует свои совершенно конкретные частные цели.

Индивидуальные цели

Они будут зависеть от:

- возраста,

- уровня доходов,

- ожидаемого роста доходов,

- уровня финансовой грамотности,

- приемлемого уровня риска.

Индивидуальные цели можно разделить на долгосрочные и краткосрочные.

Краткосрочные и долгосрочные цели, их особенности в достижении, пример

Долгосрочные цели формируют направление вашей деятельности на рынке.

Например, создать себе пассивный доход 50 тыс/месяц через 20 лет или накопить 5 млн. рублей через 25 лет на покупку квартиры сыну.

Именно эти цели будут определять общую стратегию вашего поведения на бирже и набор используемых финансовых инструментов. От них будет зависеть структура вашего инвестиционного портфеля.

Для реализации долгосрочных целей, можно поставить несколько краткосрочных или промежуточных целей. Они более понятны, быстрее достижимы и лучше мотивируют. Когда вы добиваетесь каких-то краткосрочных целей, у вас растет уверенность в себе, и вы действуете более эффективно.

Например, заработать на фондовом рынке 3 тыс. рублей за 1 год. Задача не сложная, но для ее достижения вам придется изучить рынок глубже, а ее выполнение добавит вам уверенности и смотивирует на дальнейший рост в этом направлении. Так, достижение одной цели, приблизит другие.

При этом целей может быть несколько одновременно, с разными датами реализации, различными суммами. Со временем они могут меняться, если потеряют актуальность или сменятся ваши приоритеты.

- собрать капитал 5 млн. рублей для покупки квартиры через 25 лет,

- накопить на обучение ребенка в престижном ВУЗе 1 млн. рублей через 10 лет,

- получить дивидендами 50 тыс. рублей через 2 года,

- собрать портфель дивидендных акций с доходностью не ниже 15% за 1 год.

Каждая цель не заменяет остальные, а некоторые дополняют друг друга.

При этом, для разных целей можно собрать разные портфели ценных бумаг. В нашем примере, для накопления капитала на обучение подойдет тот же дивидендный портфель, что и для целей 3 и 4. А для цели с покупкой квартиры можно собрать портфель из акций роста и долгосрочных облигаций, так как это долгосрочные инвестиции – они более предсказуемы с точки зрения возможностей для роста.

Краткосрочные цели потребуют более консервативных инструментов для их достижения. А вот реализация долгосрочных целей позволит использовать рискованные инструменты и получить повышенную доходность.

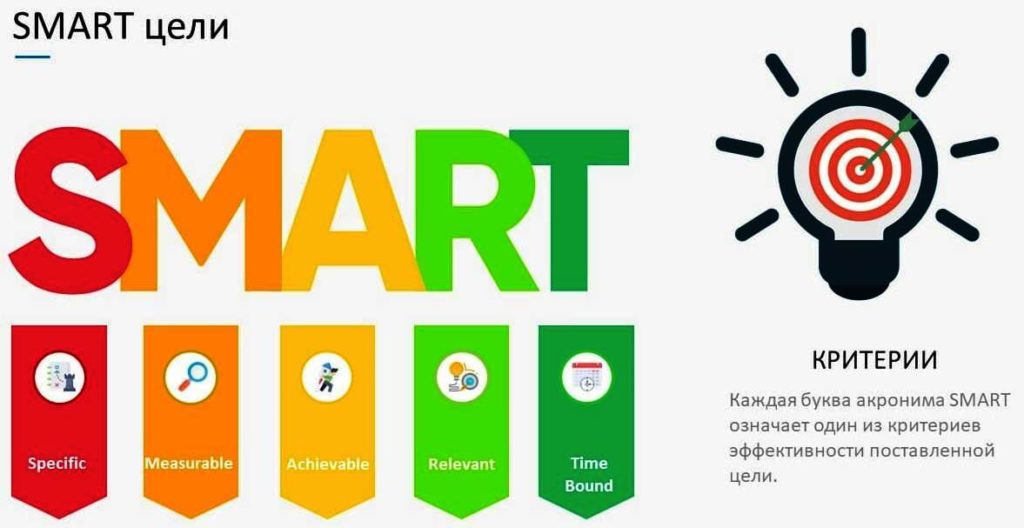

SMART-подход в постановке целей

От правильности постановки и точности их формулирования цели зависит ваш путь на рынке ценных бумаг: выбор стратегии, инструментов, отношение к просадкам бумаг. Наличие четкой цели позволяет вам лучше контролировать свои действия и придерживаться плана по ее достижению, меньше дергаться на падениях рынка.

При этом, сама постановка цели – не простая задача. Один из вариантов – SMART-подход. Его часто используют в менеджменте. Впервые этот термин появился у Пола Майера в работах по личностному развитию в 1965 году.

Принцип SMART это набор критериев для точного формулирования цели.

Specific – цель должна быть конкретной, понятной, без размытых формулировок.

Measurable – она должна быть измеримой, лучше, если заявлена конкретная сумма или количество.

Attainable – цель должна быть реально достигаемой. Чем более реалистична цель, тем больше вероятность ее достижения.

Relevant – цель должна быть важной для вас, актуальной, должна соответствовать вашим ожиданиям и согласовываться с остальными целями, если их несколько.

Time-bound – цель должна иметь конкретные временные рамки, что дает дополнительную мотивацию.

В данном ключе, «разбогатеть» – это не цель. «Накопить на образование детям» – это не цель. У них нет ни сумм, ни сроков. Сколько накопить, когда, сколько нужно, чтобы считать, что ты разбогател…

«Накопить 8 млн. рублей к 1 января 2025 года, чтобы купить трехкомнатную квартиру в новостройке в Нижнем Новгороде» или

«Создать «финансовую подушку» в размере 500 тыс. рублей к 1 января 2021 года» это правильные цели.

Цель надо обязательно записать на бумаге или в файл. Нет записи – нет цели. Нет цели – нет денег. Если есть конкретная цель, то уже можно составить план и наблюдать прогресс.

При выборе своих целей человек отталкивается от своих жизненных ценностей. Это может быть семья, достойная старость, увлечения, здоровье и т.п, каждый сам решает, что для него важно.

Сколько нужно целей

Сколько у вас может быть целей? Да сколько угодно. У кого-то 10, а у кого-то 100.

Помните слова Уоррена Баффета: «Составьте список из 25 целей, которых вы хотите достичь в течение следующих нескольких лет или в течение жизни. Выберите из них пять самых важных. Все, что не вошло в топ-5 – теперь табу. Вы должны избегать остальных целей до тех пор, пока не выполните первую пятёрку».

Риск недостижения – кто в ответе?

Самый большой риск – это потерпеть неудачу в достижении цели. Именно для минимизации этого риска вы формируете структуру портфеля, в котором всегда должны быть защитные и консервативные активы в виде ОФЗ, золота и т.п.

Многие забывают, что фондовый рынок – это не казино. Для успешности здесь важно не умение рисковать, а умение проводить фундаментальный анализ и оценку компаний. Нужно тщательно выбирать акции для покупки, а не брать потому что «аналитики сказали». Нет, каждый выбор – это ваш выбор, это ваши деньги, ваши цели и вы несете ответственность за их достижение. Инвестор должен четко понимать, что он делает, а главное зачем!

Источник