- Инвестиции, имеющиеся в наличии для продажи

- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

Инвестиции, имеющиеся в наличии для продажи

Перевод из категории удерживаемых до погашения в имеющиеся в наличии для продажи.При изменении в намерении или возможности удерживать инвестиции до погашения, больше не считается обоснованным классифицировать инвестиции как удерживаемые до погашения и необходимо учитывать данные инвестиции как имеющиеся в наличии для продажи и, переоценить переклассифицируемые инвестиции до справедливой стоимости. Однако, если имеет место продажа или реклассификация существенной суммы инвестиции, удерживаемых до погашения, которые не подпадают под исключения, описанные в Учетных принципов для инвестиции, удерживаемых до погашения, то вся остальная часть портфеля должна переклассифицироваться, как имеющиеся в наличии для продажи, и у Компании не будет возможности классифицировать инвестиции как удерживаемые до погашения в течение двух последующих лет. В таких случаях активы переоцениваются по справедливой стоимости и разница между справедливой стоимостью активов и дисконтированной стоимостью активов, удерживаемых до погашения, учитывается в составе прочего совокупного дохода.

Перевод из категории имеющихся в наличии для продажи в удерживаемые до погашения.Допускается перевод финансовых активов из категории имеющихся в наличии для продажи в категорию удерживаемых до погашения за исключением периодов, когда категория удерживаемые до погашения запрещается. В случае реклассификации балансовая стоимость финансового актива, т.е. его справедливая стоимость на дату реклассификации, становится новой амортизированной стоимостью актива.

Накопленный доход или расход по данному активу, который ранее был признан в прочем совокупном доходе и отражен как резерв переоценки инвестиций в собственном капитале, будет амортизироваться, с отнесением амортизации на прибыли и убытки, в течение остаточного срока актива, удерживаемого до погашения, с использованием эффективной ставки процента. Разница между новой амортизированной стоимостью и суммой погашения будет амортизироваться также как амортизация премии или дисконта. Если финансовый актив в последующем будет обесценен, прибыль или убыток, признанный в прочем совокупном доходе, признается в отчете о совокупном доходе.

Перевод из категории имеющихся в наличии для продажи в займы и дебиторская задолженность. Финансовый актив может быть реклассифицирован из категории имеющихся в наличии для продажи в займы и дебиторскую задолженность только в случае исполнения следующих условий:

Для проведения реклассификации, указанной в диаграмме выше, Компания составляет внутренний документ на дату реклассификации с описанием активов для реклассификации, причины для реклассификации и описанием намерения и возможности удерживать актив в ближайшем будущем или до погашения.

Займы и дебиторская задолженность

Разрешается классифицировать финансовый актив, подпадающий под определение «займы и дебиторская задолженность», как имеющиеся в наличии для продажи только при первоначальном признании. Соответственно, если актив первоначально был определен как «займы и дебиторская задолженность», он не может в последующем классифицироваться как имеющиеся в наличии для продажи, и наоборот. Имеющиеся в наличии для продажи финансовые активы могут реклассифицироваться как «займы и дебиторская задолженность» только в случае соблюдения условий перевода указанных выше.

Если же актив, первоначально классифицированный как «займы и дебиторская задолженность», становится котируемым на активном рынке так, что инструмент больше не подпадает под определение «займов и дебиторской задолженности», то такой актив классифицируется как имеющийся в наличии для продажи. В данном случае, все активы с котировками должны быть реклассифицированы.

Инвестиции, удерживаемые до погашения

Финансовый актив, первоначально признанный в категории инвестиции, удерживаемые до погашения, не может быть реклассифицирован в другие категории, за исключением реклассификаций, осуществленных с соблюдением условий, описанных в Учетных принципах по таким инвестициям. В случае реклассификаций, не подпадающих под исключения, указанных в Учетных принципах по инвестициям, удерживаемым до погашения, Компания не может классифицировать финансовые активы в данную категорию в течение двух последующих лет.

Учетные принципы

Компания признает финансовый актив или финансовое обязательство, только когда она становится стороной по договору в отношении финансового инструмента.

При первоначальном признании финансового актива или финансового обязательства Компания оценивает его по справедливой стоимости, плюс, в случае финансового актива или финансового обязательства, которые не оцениваются по справедливой стоимости через прибыль или убыток, затраты по сделке, прямо связанные с приобретением или выпуском финансового актива или финансового обязательства.

Порядок последующего учета финансовых инструментов на счетах бухгалтерского учета различен для разных категорий финансовых инструментов.

После первоначального признания финансовые инструменты учитываются по справедливой стоимости без вычета возможных затрат по совершению сделки по продаже или прочему выбытию финансовых инструментов, за исключением следующих групп финансовых инструментов:

1) займов и ссуд, выданных и полученных, которые учитываются по амортизированной стоимости с использованием метода эффективной ставки процента;

2) инвестиций, удерживаемых до погашения, которые учитываются по амортизированной стоимости с использованием метода эффективной ставки процента;

3) долевых инструментов, не имеющих котировок на активном рынке, справедливая стоимость которых не может быть надежно оценена и производных финансовых инструментов, относящихся к таким долевым инструментам, которые учитываются по затратам на приобретение.

Эффективная ставка рассчитывается для каждого договора отдельно.

Все финансовые активы, за исключением финансовых инвестиций, учитываемых по справедливой стоимости через прибыль или убыток, подлежат тестированию на обесценение.

В общем виде порядок учета финансовых инструментов представлен ниже в таблице:

Финансовые инструменты, выраженные в иностранной валюте или условных денежных единицах, для отражения в финансовой отчетности подлежат пересчету в тенге по рыночному курсу на конец отчетного периода.

Курсовые разницы, возникающие при пересчете финансового актива/обязательства в тенге, либо в результате погашения задолженности, относятся на доходы/расходы от курсовой разницы.

Финансовые активы и обязательства, учитываемые по справедливой стоимости через прибыли или убытки

Критерии классификации финансовых инструментов по справедливой стоимости через прибыли или убытки:

1) К данной категории относятся финансовые инструменты, предназначенные для торговли. Для классификации инструментов в качестве предназначенных для торговли необходимо выполнение одного из следующих условий:

· финансовые инструменты приобретены/ выпущены главным образом с целью последующей продажи или обратной покупки в краткосрочном периоде;

· финансовые инструменты являются частью портфеля, структура которого фактически свидетельствует о стремлении к получению прибыли в краткосрочной перспективе;

· производные финансовые инструменты (кроме тех случаев, когда они определены в качестве эффективных инструментов хеджирования).

2) По решению Компании любой финансовый инструмент может быть отнесен к группе финансовых активов и финансовых обязательств, учитываемых по справедливой стоимости через прибыли или убытки, за исключением долевых инструментов, не имеющих опубликованных котировок на активном рынке, справедливая стоимость которых не может быть надежно оценена, при нижеперечисленных обстоятельствах:

· отнесение финансовых инструментов исключает или существенно уменьшает противоречия в признании и оценке (так называемое «бухгалтерское несоответствие»), которые возникли бы в ином случае.

· когда группа финансовых активов, финансовых обязательств или обоих управляется и оценивается на основе справедливой стоимости в соответствии с прописанной стратегии по управлению рисками и инвестициями.

· объект, подлежащий к отнесению в категорию, является гибридным инструментом, который имеет один или несколько встроенных производных инструментов, за исключением случаев, когда:

— встроенный производный инструмент несущественно изменяет денежные потоки по контракту;

— ясно, что отделение встроенного производного инструмента запрещено.

К данной категории могут относиться инвестиции в долевые ценные бумаги, а также в долговые ценные бумаги, имеющие котировки на активном рынке, и которые Компания не планирует удерживать до погашения, а также долговые ценные бумаги, справедливая стоимость которых может быть надежно оценена.

При первоначальном признании финансовых инструментов, учитываемых по справедливой стоимости, они признаются по справедливой стоимости.

Последующая оценка. Для целей последующей оценки на каждую отчетную дату и на дату выбытия финансовые инструменты данной категории учитываются по справедливой стоимости с отнесением переоценки на финансовые результаты.

Наличие опубликованных котировок на активном рынке является наилучшим показателем справедливой стоимости. Соответствующей рыночной котировкой для имеющегося инструмента является текущая цена спроса, а для приобретаемого инструмента – текущая цена предложения.

В случае отсутствия информации о цене спроса и предложения основой определения текущей справедливой стоимости служит цена самой последней сделки при условии, что с момента ее проведения и до отчетной даты не произошло существенных изменений экономических условий.

В других случаях, а также при отсутствии рыночной котировки, для определения справедливой стоимости используются различные технические приемы оценки:

· сопоставление с текущей рыночной стоимостью другого очень похожего инструмента;

· анализ дисконтированных денежных потоков, при котором используется коэффициент дисконтирования, равный преобладающей рыночной ставке процента для финансовых инструментов, имеющих аналогичные условия, включая кредитоспособность дебитора, оставшийся период действия зафиксированной в договоре процентной ставки, оставшийся срок до погашения основной суммы и валюту, в которой должны производиться выплаты.

Прибыль или убыток от изменения справедливой стоимости финансовых активов, учитываемых по справедливой стоимости и не являющихся инструментами хеджирования, отражается в отчете о совокупном доходе текущего периода.

Источник

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

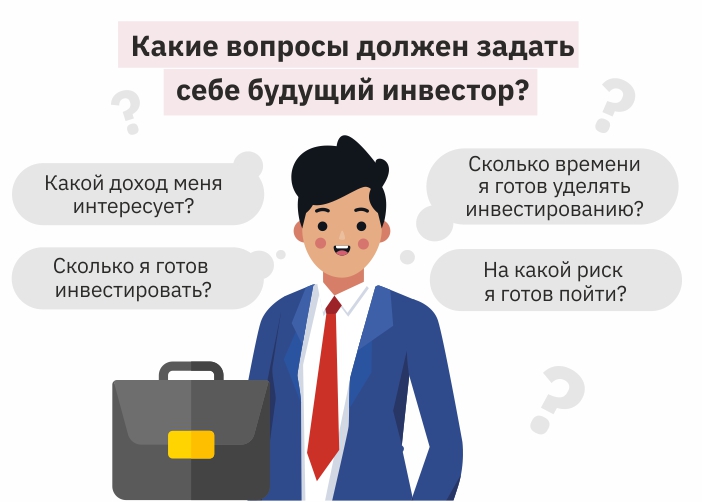

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник