Инвестиции. Как начать копить

Все статьи канала будут посвящены инвестициям и вопросам, связанным с обогащением себя, как человека .

Про это никто не пишет и не говорит! Не хотят наверное, или не знают!!

С чего начать копить деньги?

Ответ прост! С малого, с первого шага . Просто, в кошельке найдите купюру, которую не жалко, где то 50-100 рублей, и отложите в пустой отсек (или в «банку» дома), из которого не возьмёте ни при каких условиях.

Через неделю вспомните, что отложили, и не потратили! Далее к отложенному добавьте ещё купюру. И так далее! Того и гладишь, за месяц накопится 300-1000 рублей.

Второй шаг , я описывал в статье по экономии . Сэкономленное на скидках в магазинах, отложите туда же.

Третий шаг , ОЧЕНЬ важный!

Если у вас зарплата приходит на карту, то создайте в этом же банке ( в телефоне мобильный банк) второй обычный бесплатный счёт, и переводите по 5-10% на него каждый раз, когда падают средства (аванс и зарплата).

Пример из суровой жизни.

Один молодой человек, назовём его Саша, начал работать в 20 лет, и стал откладывать по 1000 рублей каждый месяц. Копил он 25 лет. Второй молодой человек, Дима, начал работать тоже в 20 лет, но откладывать стал в 35 лет. Когда им «стукнуло» 50 лет, то Саша уже был миллионером, а Дима и до 60 лет миллионером не станет.Речь здесь о том, что начать задумываться о своём благополучии нужно как можно скорее, и тем более сейчас, если не начали ранее. При зарплате в 20 000 рублей Саша и Дима откладывали по 1000 рублей, что составляло 5%. А это как раз входит в рекомендуемый диапазон 1-10% от заработка для накоплений.

«И всё?»,- опять заладите Вы?

У всего есть ПРЕДЕЛ.

У денег их два. С одной стороны, это ноль, и он нас точно не интересует, пока. С другой стороны есть Ваш предел желаний, к которому стоит стремиться. Но предел должен быть обозримым, ощутимым, измеримым. Для меня пассивный доход от 20 000 руб. в месяц, кроме зарплаты, тот самый минимальный предел желаний. Почему? Да потому, что это и есть некая величина средств для жизни, а не существования. Многие скажут бред, и этого мало. Наверное не много, но не мало и вот почему. Если вы будете продолжать работать и дальше следовать стратегии накопления, то сумма средств будет накапливаться, как снежный ком. Вот почему нужно начать как можно раньше. И предел будет точкой отсчёта от начала.

Чтобы получать 20 000 в месяц, при 7% годовых, нужен капитал в 3,5 млн. руб. Величина не малая, и копить долго. Если откладывать 1-10 т.р. за 15-20 лет можно накопить!! Но, если копить «правильно», и не только в банке держать, то и срок накопления будет намного меньше. Вплоть до 5-10 лет. Там и сложный процент и инвестиции в Акции и немного спекуляции.

Это уже опишу в других статьях.

Да, и не стоит забывать про старость, да-да!! Именно старость (пенсия), не хочу никого огорчать, но она скоро подберётся, хоть наше государство её всё по сроку отодвигает и отодвигает .

Короче, всё в этой статье, что смог проанализировать за свои 5 лет упорного труда, вкратце изложил. Этого должно хватить, что бы Вы взялись за ум и смогли ДЛЯ СЕБЯ ЛЮБИМОГО сделать то, что Вы так хотите, но наверное не делаете, так как не знали как.

Подведём итог по статье:

— начать нужно сейчас, если не начали;

— у всего есть своя цена;

— лучшая покупка та, что по цене чуть выше средней;

— никого не слушайте, и думайте своей головой;

— нужно научиться правильно зарабатывать и тратить;

— копите, инвестируйте, да разбогатеете;

— всё должно быть «под разными матрасами»;

— инвестиции, и ещё раз инвестиции.

Сейчас сложилась очень хорошая ситуация по Доллару и Евро. Они провалились.

Рекомендации только в спекулятивном смысле:

— по Доллару , стоит купить на 5-10% от всего капитала. И ждать верхних границ, выходя лесенкой.

— по Евро, тоже самое, но купить стоит на большую долю от капитала на 10-20%. И ждать верхних границ, выходя лесенкой.

Если возникает вопрос, почему Евро на большую долю? Ответ прост, относительно Доллара Евро давно ползёт вниз, и назревает коррекция. Да и Трамп тоже хочет сдержать доллар на своих позициях.

Конечно, в инвестиционном смысле, этот вопрос не работает. Но, купить их, чтобы застраховаться от падения нашего рубля на долго, тоже стоит.

Мне кажется, мои статьи становятся для Вас всё интереснее и интереснее.

Если это так , то прошу в комментариях написать одно слово — « так ».

Если есть вопросы пишите, или просто оставьте комментарий, оцените пост, поставив «палец вверх» и ПОДПИШИТЕСЬ НА КАНАЛ

Источник

Инвестиции, начало пути

Все статьи канала будут посвящены инвестициям и вопросам, связанным с обогащением себя, как человека в целом (психологически и физически), так и материально.

Суть каждой статьи не в том, чтобы сразу вас не умеющих «плавать окунуть в океан» денег, а дать вам постепенно необходимый материал. Поэтому, последовательность прочтения не особо важна, а вот каждый пост в отдельности очень важен. И если Вы, читая пост перескочите на другой, или начнёте не сначала посты читать, но всё же прочитаете остальные (ранее написанные), то это не проблема.

Давайте для примера разберём, как младенец познаёт мир.

Он потихонечку на ручках с животика начинает приподнимать торс и голову. Еле-еле начинает передвигается, так скажем, на корточках. Следующий этап у него созревает в мозгу, как бы зацепиться за что-то руками, чуть-чуть приподняться, и устоять хотя бы на месте. Далее, выбирая направление движения первыми шажками, еле-еле шатающимися ножками, сам (или родители помогают) начинает идти.

Это я к чему, веду речь?

Во всём есть ГЛОБАЛЬНАЯ последовательность, и её нужно соблюдать.

Момент постепенного становления, вас как личности понимающей основы инвестирования, очень сложный. Этот вопрос, сам по себе чуть ли не Академического уровня. Почему он сложный? Да потому что, некоторые вообще этого не знают, другие немного ознакомлены (но ничего не добились), а остальные профессионалы, долгое время этому посвятили в своей жизни.

Это не означает, что инвестиции сложная наука, и лезть в это не стоит. Я о том, что вопрос интересный, перспективный, и вас нужно сначала подготовить.

Вам необходимо будет самим учиться, тем моментам, которые я буду транслировать. Правда в каждом вопросе свои сложности, так вот я буду их описывать, и давать конкретные пошаговые действия, которые будут вести вас к результату.

Так скажем, из «бедных» людей Вы потихоньку начнёте превращаться в компетентных, и далее в экспертов, и надеюсь богатых.

Первый шаг был сделан. Вот вы прочитали пост. И заметьте, ничего сложного не написано. Так и буду далее излагать свои мысли и факты.

Уважаемые читатели, подписчики, если всё понятно, и понравилось, то прошу поставить Лайк и ПОДПИШИТЕСЬ НА КАНАЛ , если не успели, и рекомендуете статьи своим друзьям и родственникам!

Источник

Как стать богатым с помощью инвестиций

Автор: Алексей Мартынов · Опубликовано 09.03.2015 · Обновлено 16.08.2015

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Каждый для себя решает сам, что такое богатство. Для кого-то это дом и машина, деньги, путешествия. Для кого-то квартира на Манхэттэне, люксовый автомобиль и большая яхта. Но любое материальное богатство выражается в какой-то сумме. Достигнуть богатства можно разными способами — много работать, сделать карьеру, открыть бизнес, выиграть в лотерею, украсть и так далее… Мы рассмотрим, как стать богатым с помощью инвестиций. Процесс достижения богатства начинается с составления плана в котором описываются цели и действия, направленные на достижение богатства.

Первый этап — подготовительный

На первом этапе вы должны построить фундамент своего богатства и создать финансовую защиту.

- Первое, что делаете — избавляетесь от долгов, если они у вас есть. Долги отнимают ваши деньги, делают вас беднее, у нас задача наоборот — стать богаче.

- Второе — начинаете вести учет доходов и расходов. Доходы должны превышать расходы, чем больше разница, тем лучше, но и на хлеб с водой переходить тоже не надо. Смотрите и анализируете их структуру, оптимизируете и уменьшаете расходы. Увеличиваете доходы, ищите источники дополнительного заработка. Даже имея небольшие доходы, инвестиции могут изменить ваше будущее.

- Третье — создаете свой резервный фонд — финансовую подушку безопасности на случай потери работы, болезни и других форс-мажоров. Так же для финансовой защиты можно купить страховку дома, имущества и здоровья.

- Четвертое — составляете баланс своих активов и пассивов и считаете свой собственный капитал. Собственный капитал — это разница между вашими активами (все ценное имущество, которое у вас есть) и пассивами (ваши долги). Сравнение баланса во времени покажет, что у вас растет — активы или обязательства. Если собственный капитал отрицательный, значит долгов больше, чем активов. С таким капиталом инвестировать еще рано.

Когда подготовительный этап пройден, наступает время инвестиций.

5 шагов к богатству с помощью инвестиций

Существует много методов инвестиций, но некоторые возможно вам не подойдут в силу вашего темперамента, времени, возраста, склонности к риску и так далее. Процесс инвестирования начинается с составления инвестиционного плана, в котором описываются ваши цели и способы их достижения.

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

Шаг первый — Опишите свою финансовую цель. Понятие «богатство» может включать в себя не только деньги, но и имущество: дом или квартира, машина, дача и т.д. Все это финансовые цели, имеющие разную стоимость и разные сроки достижения. Например, машину хотеть можно через год, дачу через 5 лет, а пенсионный капитал понадобится через 25. На этом этапе нужно составить список своих финансовых целей и посчитать их стоимость (читайте подробнее постановка и расчет стоимости финансовой цели). Для каждой цели нужно знать:

- за какой срок нужно достичь цели

- стоимость цели, причем стоимость в будущем, когда панируется эту цель достичь

- сколько потребуется откладывать денег для достижения цели

- доходность вложений

Посчитать будущую стоимость цели и сумму нужных отчислений можно с помощью Калькулятора_финансовой_цели. Рассмотрим пример: человек хочет получать через 20 лет пассивный доход в размере 30 000 рублей в сегодняшнем эквиваленте. К сожалению, 20 лет — это очень большой срок и прогнозировать уровень процентных ставок, который будет к тому времени невозможно. Но предположим, что ставки по наименее рискованным инструментам будут ниже сегодняшних и составят 6%. Уровень среднегодовой инфляции за 20 лет тоже знать невозможно, поэтому предположим, что он 5%. Капитал, дающий 30 000 в месяц равен 30 000 *12 = 360 000 / 0,06 = 6 000 000. Через 20 лет потребуется капитал, равный 15 919 786, чтобы нивелировать снижение покупательной способности денег из-за инфляции. С помощью калькулятора рассчитываем сумму месячных отчислений, предположим, что доходность вложений составит 13% в год. Получаем, что в месяц потребуется откладывать порядка 15 000 рублей.

Шаг второй — Выберите свою инвестиционную стратегию — активную или пассивную. Пассивная стратегия инвестирования подразумевает, что вы не будете принимать активного участия в инвестиционной деятельности, не будете выбирать и часто пересматривать отдельные составляющие своего портфеля. В двух словах пассивную стратегию можно охарактеризовать как «покупай и держи». Иногда эту стратегию называют пассивные портфельные инвестиции.

Шаг второй — Выберите свою инвестиционную стратегию — активную или пассивную. Пассивная стратегия инвестирования подразумевает, что вы не будете принимать активного участия в инвестиционной деятельности, не будете выбирать и часто пересматривать отдельные составляющие своего портфеля. В двух словах пассивную стратегию можно охарактеризовать как «покупай и держи». Иногда эту стратегию называют пассивные портфельные инвестиции.

Активные стратегии инвестирования означают, что вы будете уделять больше времени инвестициям, стараться выбирать отдельные активы для инвестиций с целью превзойти рыночную доходность и должны обладать определенными знаниями по анализу ценных бумаг и временем на анализ.

Шаг третий — Выберите и распределите активы в своем портфеле. Сбережения можно инвестировать в разные классы активов: акции, облигации, депозиты, недвижимость, товарные активы. Выберите и распределите активы в своем инвестиционном портфеле. Распределение активов зависит от ваших финансовых целей, отношения к инвестиционному риску и срока инвестирования.

Шаг третий — Выберите и распределите активы в своем портфеле. Сбережения можно инвестировать в разные классы активов: акции, облигации, депозиты, недвижимость, товарные активы. Выберите и распределите активы в своем инвестиционном портфеле. Распределение активов зависит от ваших финансовых целей, отношения к инвестиционному риску и срока инвестирования.

Активные инвесторы применяют тактическое распределение активов и стараются включать в портфель активы по которым ожидается наибольшая доходность.

Каждый актив обладает своим уровнем риска и доходностью.

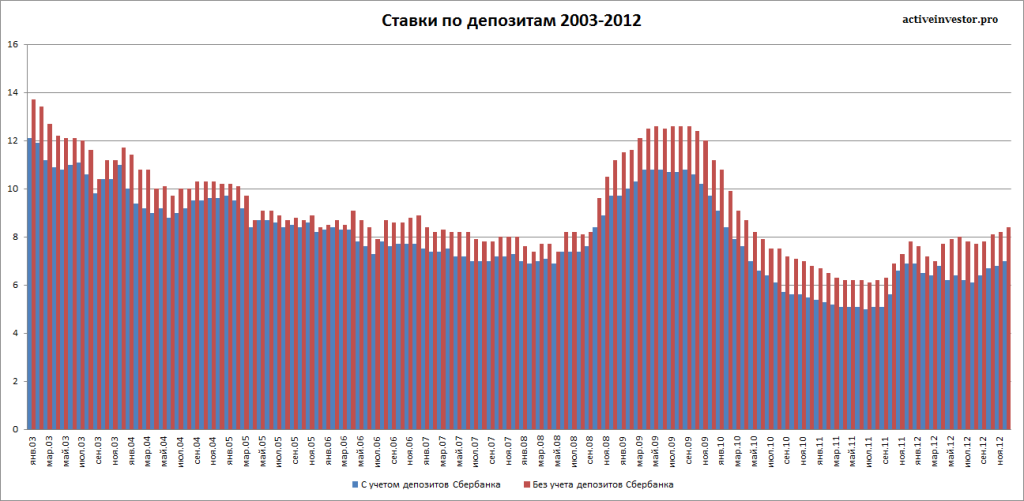

Наиболее надежным инструментом являются банковские депозиты. Средняя процентная ставка по депозитам физических лиц в 2014 году была в районе 7%. Но со временем процентные ставки меняются, к примеру вот какие процентные ставки по депозитам были в 2003 — 2012 годах.

Ставки по банковским депозитам

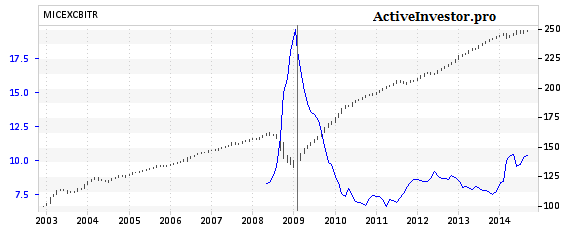

Более доходным инструментом могут служить облигации. По виду облигации делятся на: государственные, муниципальные и корпоративные (перечислены по мере возрастания доходности и риска). Сейчас доходность государственных облигаций находится в районе 11-12%, муниципальных от 11% до 13%, корпоративных от 11% и более. Вот какие средние процентные ставки по корпоративным облигациям были ранее (синяя линия):

Эффективная доходность корпоративных облигаций

Подробнее про доходность облигаций можно прочитать здесь. Облигации приносят регулярный доход в виде купона, но могут терять в цене, поэтому вы можете потерять часть денег, если будете продавать облигации до погашения.

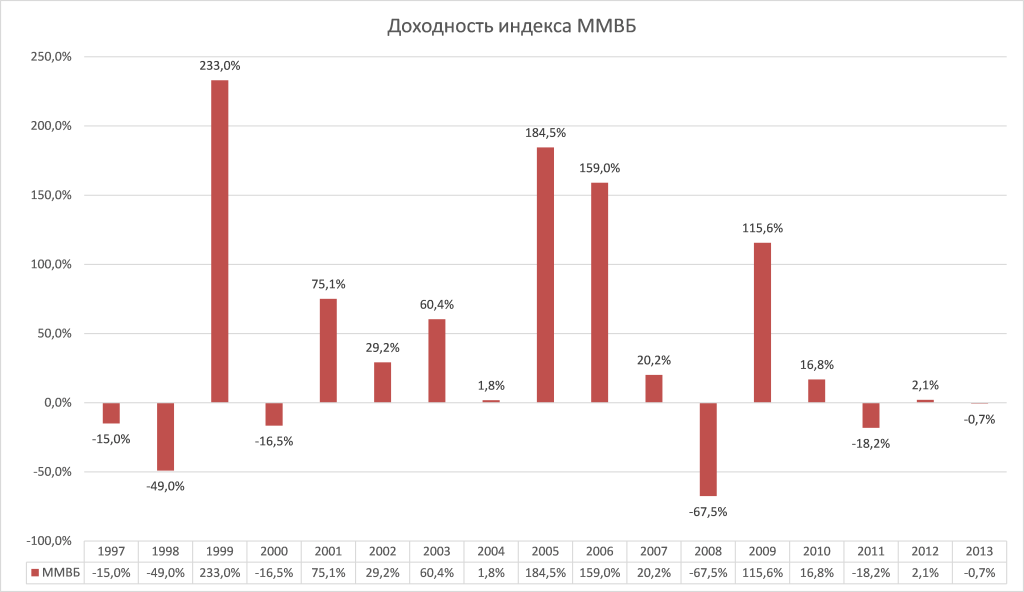

Акции считаются самым доходным инструментом, но и самими рискованными. Акции запросто могут упасть на следующий день после того, как вы их купите. Но в долгосрочном периоде акции наиболее доходный инструмент. Поэтому вкладывать в акции нужно на большой срок — несколько лет. Чем дольше горизонт инвестирования, тем больше вероятность, что акции принесут положительную доходность. Историческая доходность акций в России была где-то 16% в год, доходность акций в США и в других странах мира можно посмотреть здесь.

Доходность индекса ММВБ по годам

Инвестиции в недвижимость сильно отличаются от инвестиций в ценные бумаги, но могут давать хорошую доходность. Минимальный порог входа в недвижимость в несколько раз выше, чем в ценные бумаги, а покупка и сдача недвижимости в аренду требует определенных хлопот. Но эти проблемы решаются инвестированием посредством фондов — закрытых ПИФов недвижимости или фондов REIT.

То, как вы распределите активы в вашем портфеле, зависит от срока инвестирования и вашей склонности к риску. Так как акции наиболее доходный инструмент в долгосрочном периоде, то чем больше ваш срок инвестирования, тем большая доля акций должна присутствовать в вашем портфеле. К примеру, если вы копите на пенсию, до которой 30 лет и легко переживаете временное падение своих инвестиций на десять и более процентов, то в вашем портфеле большую долю должны занимать акции. Если вы менее склонны к риску, то долю акций можно уменьшить, но тогда придется увеличить сумму вложений, так как потенциальная долгосрочная доходность такого портфеля снизится. Если вы копите на машину, которую собираетесь купить через пару лет, то есть горизонт инвестирования небольшой, то в портфеле должны присутствовать только депозиты или облигации. То есть чем меньше горизонт инвестирования, тем более стабильные активы должны превалировать в вашем портфеле инвестиций.

Шаг четвертый — Выберите инструменты инвестирования. Когда структура портфеля составлена и инвестиционная стратегия выбрана, можно приступить к выбору инвестиционных инструментов. Пассивные инвесторы не стремятся получить доходность выше рыночной, и согласны получать среднюю доходность по рынку. Поэтому основными инструментами пассивного инвестора будут инструменты, повторяющие динамику рыночных индексов. Наиболее подходящими инструментами для этого являются индексные ПИФы и биржевые индексные фонды ETF. Они представляют из себя хорошо диверсифицированный набор активов, будь то акции или облигации, или недвижимость. Инвестору достаточно только выбрать подходящий фонд, следующий за нужным индексом, например, индексом акций ММВБ для российского рынка или S&P 500 для американского.

Шаг четвертый — Выберите инструменты инвестирования. Когда структура портфеля составлена и инвестиционная стратегия выбрана, можно приступить к выбору инвестиционных инструментов. Пассивные инвесторы не стремятся получить доходность выше рыночной, и согласны получать среднюю доходность по рынку. Поэтому основными инструментами пассивного инвестора будут инструменты, повторяющие динамику рыночных индексов. Наиболее подходящими инструментами для этого являются индексные ПИФы и биржевые индексные фонды ETF. Они представляют из себя хорошо диверсифицированный набор активов, будь то акции или облигации, или недвижимость. Инвестору достаточно только выбрать подходящий фонд, следующий за нужным индексом, например, индексом акций ММВБ для российского рынка или S&P 500 для американского.

Активные инвесторы выбирают отдельные ценные бумаги, оценивая фундаментальные показатели компаний — мультипликаторы для акций, например, P/E, P/B, P/S, ROE, доходность и дюрация для облигаций и так далее. Портфель должен быть диверсифицирован и включать ценные бумаги компаний из различных секторов экономики или даже стран. За счет своего выбора активные инвесторы стремятся получить доходность больше рыночной. Одни инвесторы покупают недооцененные активы, в надежде, что рано или поздно их цена сравняется с некой справедливой. Другие покупают акции роста — акции бурно развивающихся компаний. Третьи — акции, выплачивающие высокие дивиденды.

Шаг пятый — Регулярно следите за своим инвестиционным портфелем. Если портфель сформирован на много лет, то экономические условия и другие жизненные реалии обязательно будут меняться и может потребоваться вносить изменения в структуру портфеля. Кроме того, темпы роста активов в портфеле будут отличаться, поэтому со временем структура портфеля отклоняется от первоначальной и требуется провести ребалансировку — привести соотношение активов в портфеле к исходному. Ребалансировку портфеля рекомендуется делать раз в год.

Шаг пятый — Регулярно следите за своим инвестиционным портфелем. Если портфель сформирован на много лет, то экономические условия и другие жизненные реалии обязательно будут меняться и может потребоваться вносить изменения в структуру портфеля. Кроме того, темпы роста активов в портфеле будут отличаться, поэтому со временем структура портфеля отклоняется от первоначальной и требуется провести ребалансировку — привести соотношение активов в портфеле к исходному. Ребалансировку портфеля рекомендуется делать раз в год.

Активные инвесторы проводят ребалансировку портфеля в зависимости от уровня цен на рынке и ожидаемой доходности активов. Если сейчас акции стоят дорого, то их долю в портфеле уменьшают и вкладывают в облигации или депозиты, когда цены акций становится низкими, долю акций увеличивают. Если вы активный инвестор, то вам придется внимательно следить за тем, как идут дела у компаний, чьи ценные бумаги есть у вас в портфеле, поскольку множество различных событий может влиять на перспективы компаний, а значит на рыночную цену их бумаг.

Источник