Погашать кредит или инвестировать: что выгоднее?

В вашей жизни черная полоса сменилась счастливой белой? После череды финансовых затруднений, вы располагаете свободными средствами? Поздравляю! Теперь перед вами стоит новая задача: как правильно и с максимальной выгодой ими распорядиться. Речь идет о ситуации, когда у вас есть кредит. Но, овладев основами финансовой грамотности, теперь вы в состоянии освободить часть средств, которые ранее тратились напрасно. Или же вы неожиданно получаете определенную сумму денег в качестве премии, наследства, бонуса или приза (источник на самом деле неважен). Как же правильно поступить: погасить кредит или инвестировать средства, получая доход?

На первый и неискушенный аналитическими расчетами взгляд, погасить кредит – самое выгодное применение свободных средств. Аргументы могут быть следующими:

- уменьшатся проценты по кредиту, а, следовательно, уменьшится переплата;

- снизится или исчезнет психологический груз от долгов;

- уменьшатся финансовые риски.

Но при более подробном изучении не все так просто. Во-первых, необходимо учитывать график погашения кредита – стандартный или аннуитетный. Второй случай удобней, так как ежемесячная сумма к погашению постоянная и не изменяется. Но при аннуитетной схеме, когда вначале большая часть платежа уходит на проценты, и лишь малая часть – на погашение основного долга, досрочное погашение ближе к окончанию кредита будет неэффективным. Причина этому – основные проценты, составляющие переплату, уже заплачены, и уменьшение будет незначительным.

А во-вторых, при резком ухудшении финансового положения заемщика после погашения кредита (например, потеря работы), он останется без резервного фонда, то есть финансово незащищенным. Отсутствие хотя бы малого денежного запаса на черный день тоже несет в себе психологический дискомфорт и головную боль. Убедительным для выбора варианта погашения кредита будет и тот факт, что при погашении части кредита работает «эффект сложных процентов» в обратную сторону. Погашая часть кредита, уменьшаются выплаты по нему, а освободившиеся средства можно вновь пустить на погашение еще в большем размере. Происходит ускорение.

С другой стороны можно приумножить имеющиеся средства. Как один из вариантов, это банковский вклад. Он выгоден, если проценты по вкладу выше, чем ставка по кредиту. Но на деле такой вклад найти очень сложно, если вообще возможно. Как правило, банковские вклады следует выбирать тем, кто стремится просто сохранить существующие средства. Банки по вкладам платят немного, в основном спасая средства от инфляции. Существуют также и высокодоходные вложения, но они, как правило, сопряжены с высокими рисками. Следует учитывать, что они могут принести убытки и не принести дохода вообще. В этом случае можно остаться и без накоплений, и с непогашенными кредитами.

Всемирно известный финансовый гуру Бодо Шефер дает следующие рекомендации для решения исследуемой задачи. Половину от полученного незапланированного дохода необходимо инвестировать, а вторую половину – потратить на погашение кредита.

Для большей наглядности рассмотрим все варианты на примерах. Высокодоходные инвестиции не рассматриваем в силу их рискованности. Очевидно, что при любом сравнении варианты с высокодоходными инвестициями будут более выгодны, так как консервативные методы приносят доходы ниже, чем ставки по кредиту.

Пример

Имеется банковский кредит 100 000 рублей под 15% годовых на 3 года. Ежемесячный платеж при аннуитетном графике погашения составляет 3 467 руб. Свободные средства – 25 000 руб. Решаем, куда их направить. Контрольный срок – 36 месяцев.

Вариант 1. Погасить кредит

Потратив всю свободную сумму 25 000 руб. на погашение кредита, и продолжая погашать кредит по графику, мы погасим его досрочно за 22 месяца. И, таким образом, сэкономим на процентах около 3 200 руб. После погашения кредита сумму платежа 3 467 руб. будем собирать и ежемесячно пополнять депозит под 10% годовых с ежемесячной капитализацией. Тогда к истечению оставшегося года сумма накоплений составит около 52 000 руб.

Вариант 2. Вложить деньги в банк под проценты

Вложив свободную сумму 25 000 руб. в банк под 10% годовых с ежемесячной капитализацией, через 3 года получим погашенный в срок кредит и сумму накоплений около 34 000 руб. Таким образом, прибыль по депозиту составит 9 000 руб.

Вариант 3. По Бодо Шеферу – половину – на кредит, вторую половину – на депозит

12 500 руб. тратим на погашение кредита, оставшиеся 12 500 руб. – оформляем депозит под 10% годовых. Кредит погасится досрочно за 26 месяцев, и после погашения сумму 3 467 руб. пускаем на ежемесячное пополнение вклада. Сумма накоплений через 3 года – около 50 000 руб.

Результаты

- Кредит погашен за 22 месяца. Сумма накоплений – 52 000 руб.

- Кредит погашен за 36 месяцев. Сумма накоплений – 34 000 руб.

- Кредит погашен за 26 месяцев. Сумма накоплений – 50 000 руб.

Выводы

Результаты говорят: при наличии кредита выгоднее всего сначала погашать кредит, а затем инвестировать средства. Следовательно, если у вас есть кредит, нет смысла говорить о свободных средствах. Откладывая их, а не погашая кредит, мы просто замораживаем деньги и не даем им работать, но даем возможность заработать банку-кредитору. Погашение кредита все же дает постоянную экономию, на которую можно рассчитывать.

В реальности для оценки выгодного использования средств каждый вариант необходимо просчитывать по аналогичной схеме, взвесив два основных момента: ставки по кредиту и по инвестициям, а также финансовые риски, принимая во внимание все дополнительные условия.

Источник

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

- С позиции математического расчета выгоды

- С позиции экономической целесообразности

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

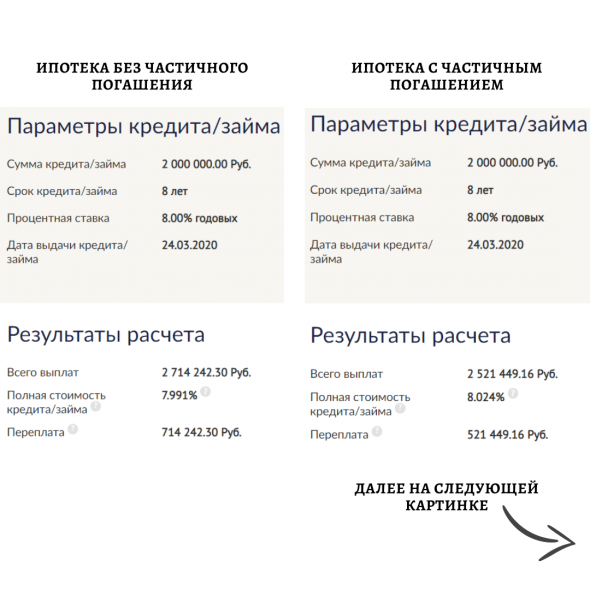

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Источник

Инвестировать или досрочно закрыть кредит? Что выгоднее.

Друзья, всем привет)))

Сегодня я хочу поделиться с вами своим мнением по вопросам «Что лучше, сначала досрочно погасить кредит или гасить его по графику, а свободные деньги инвестировать? Что будет выгоднее?»

Сперва хочу напомнить вам, что уже высказывал свое мнение в отношении кредитов)) Читайте в этой статье

А теперь давайте разбираться, потому что ситуации и типы кредитов могут быть разными)))

Итак, у вас есть кредит с равными ежемесячными платежами и некая сумма свободных денег, которую вы можете направить либо на частичное досрочное погашение кредита, либо инвестировать их, будь то банковский депозит или ценные бумаги на фондовом рынке))

Тут однозначно рекомендую все свободные деньги направлять на погашение долга, дабы избежать начисления «зверских» процентов и, соответственно, избежать или максимально сократить переплату))) В дальнейшем, лучше и вовсе не прибегать к ней или порезать, чтобы не было соблазна))))

- Потребительский кредит или ипотека

Тут следует принимать решение, проанализировав, что для вас будет выгоднее))) Многое зависит от процентной ставки по кредиту, срока кредитования, давно ли был взят кредит, а также от потенциальной доходности активов))

Я говорю «потенциальная доходность», потому что инвестирование на фондовом рынке напрямую связано с рисками)) высокая ожидаемая доходность у высокорисковых активов, по которым можно остаться без прибыли, а то и вообще получить убыток)) Низкорисковые активы имеют доходность сравнимую с банковским депозитом

Про риск, высокорисковые и низкорисковые активы читайте в этой статье

При анализе следует учитывать следующее:

- Самые большие проценты по кредиту начисляются в первую треть его срока))) Если вы взяли кредит сравнительно недавно, рекомендую сначала гасить его досрочно на все свободные средства))) погасив значительные проценты, можно начать создавать финансовую подушку безопасности (3-6 месячных расходов) на случай непредвиденных обстоятельств и затем начать инвестировать))

- Если до выплаты кредита осталось менее трети срока, то большую часть процентов банку вы уже выплатили)) Досрочное погашение будет влиять на переплату совсем несущественно))) Поэтому я рекомендую создать финансовую подушку безопасности и смело начинать инвестировать))

- Если ставка по кредиту заметно превышает потенциальную доходность инвестиций, то выгоднее сначала погасить кредит, создать финансовую подушку безопасности и начать инвестировать))

- Если у вас льготная ипотека (под 4,5-6% годовых) или кредит с низкой ставкой, то в таком случае рекомендую действовать по правилу Бодо Шефера («Правило 50 на 50»). Суть его состоит в следующем: Свободные деньги делятся пополам: одну часть направляйте на погашение кредита, а вторую откладывайте и инвестируйте))) И также не забывайте про финансовую подушку безопасности)))

Как вы могли заметить, финансовая подушка безопасности, по моему мнению, является одной из самых важных составляющих в инвестировании))) Не имея таковой, в какие-то сложные жизненные ситуации вы рискуете понести убытки от инвестиций))) (закон подлости никто не отменял)

Хочется добавить, что многие считают, что они смогут начать зарабатывать только после того, как избавятся от кредитов и поэтому стремятся рассчитаться с ними как можно скорее))) Но при таком образе мышления получается следующее: Как только закрывается один кредит, тут же открывается новый))) И так раз за разом))) В итоге ни о каких накоплениях речи и быть не может))) Причина здесь кроется в отсутствии цели, ведь выйти в ноль — это не цель)) Поэтому, чтобы выйти из этого замкнутого круга воспользуйтесь правилом «50/50»)))

Спасибо, что дочитали до конца

Если статья понравилась, ставьте лайк и делитесь ей в соцсетях

Если есть, что добавить, пишите комменты

Подписывайтесь также на мой канал в telegram

Источник