- Заполнение формы П‑2

- Кто и когда сдает форму П-2

- Куда сдавать П-2

- Новый бланк формы П-2 с 1 квартала 2019

- Инструкция по заполнению формы П-2

- Титульный лист

- Раздел 1. «Инвестиции в нефинансовые активы»

- Раздел 2. «Источники инвестиций»

- Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

- Информация об изменениях:

- С изменениями и дополнениями от:

- Информация об изменениях:

- ГАРАНТ:

- Информация об изменениях:

- ГАРАНТ:

- Заполнение отчета о финансовых результатах за 2020 год: пример

- Что представляет собой отчет о финансовых результатах

- Правила заполнения строк отчета о финансовых результатах за 2020 год

- Строка 2110 “Выручка”

- Строка 2120 “Себестоимость продаж”

- Строка 2100 “Валовая прибыль (убыток)”

- Строка 2210 “Коммерческие расходы”

- Строка 2220 “Управленческие расходы””

- Строка 2200 “Прибыль (убыток) от продаж”

- Строка 2310 “Доходы от участия в других организациях”

- Строка 2320 “Проценты к получению”

- Строка 2330 “Проценты к уплате”

- Строка 2340 “Прочие доходы” и строка 2350 “Прочие расходы”

- Строка 2300 “Прибыль (убыток) до налогообложения”

- Строка 2410 “Текущий налог на прибыль”

- Справочная информация

- Заверение данных

- Пример (образец) отчета о финрезультатах

- Сдача отчета в налоговую

Заполнение формы П‑2

В статье расскажем, как изменился бланк, кто и как должен заполнять отчет П-2, а также когда его сдавать.

Кто и когда сдает форму П-2

Форма статистики П-2 включает сведения об инвестициях в нефинансовые активы. Ее сдают организации любых форм собственности и видов экономической деятельности. Освобождены от сдачи только субъекты малого предпринимательства и ИП.

Если вы должны ее сдавать, делайте это каждый квартал до 20 числа месяца, следующего за отчетным периодом. За прошедший год отчитывайтесь до 8 февраля. В 2019 году сроки сдачи такие:

Заполнение формы П-2

| Отчетный квартал | Последний день сдачи |

|---|---|

| 1 квартал | 22 апреля |

| 2 квартал | 22 июля |

| 3 квартал | 21 октября |

| 4 квартал | 10 февраля |

В 2019 году каждый месяц сроки сдачи не совпадают с традиционными. Это связано с тем, что последние дни сдачи приходятся на выходные. В таком случае сдать форму можно в ближайший следующий рабочий день.

Куда сдавать П-2

Юрлицо передает эту форму в территориальный орган Росстата по месту своего нахождения. Если деятельность по месту нахождения не ведется, сдавайте форму по месту фактического ведения деятельности.

Юрлицо передает эту форму в территориальный орган Росстата по месту своего нахождения. Если деятельность по месту нахождения не ведется, сдавайте форму по месту фактического ведения деятельности.

Для каждого обособленного подразделения, если они есть, заполняется отдельная форма. Формы по обособкам сдавайте в территориальный орган Росстата по месту нахождения подразделения.

Новый бланк формы П-2 с 1 квартала 2019

С 1 апреля 2019 года нужно применять обновленную форму П-2. То есть по ней надо отчитаться уже за первый квартал.

Сама квартальная форма не изменилась. Росстат лишь внес несколько корректировок в порядок заполнения отчета.

Инструкция по заполнению формы П-2

Инструкции для подготовки отчета П-2 в статистику есть в Приложении №10 к Приказу Росстата от 27.07.2018 №462.

Форма П-2 небольшая. Ее можно разделить на три части:

- в первой содержатся данные об отчитывающейся организации;

- во вторую включена основная информация по инвестициям;

- третья часть содержит данные об источниках инвестиций.

Титульный лист

Титульный лист формы П-2 заполняется аналогично любым другим титульным листам отчетных форм. В соответствующие строки впишите отчетный период, наименование компании, адрес, коды ОКПО и ОКВЭД.

Все эти данные должны быть в учредительных и регистрационных документах.

Важно! Все данные в форму вносите нарастающим итогом — с января 2019 года и по конец отчетного квартала. НДС в суммы не включайте.

Раздел 1. «Инвестиции в нефинансовые активы»

В первом разделе формы отражены суммы инвестиций в нефинансовые активы с разбивкой по видам. К нефинансовым активам в форме П-2 относятся инвестиции в основной капитал и инвестиции в непроизведенные нефинансовые активы.

Таблица включает данные за период с начала 2019 года, данные за отчетный квартал, данные за аналогичный период 2018 года и за аналогичный квартал 2018 года. Например, заполняя форму за второй квартал 2019 года, нужно отразить данные:

- за январь-июнь 2019 года;

- за второй квартал 2019 года;

- за январь-июнь 2018 года;

- за второй квартал 2018 года.

Строки 01-16 включают данные по инвестициям в основной капитал. Сюда относятся инвестиции в:

- нежилые здания;

- жилые здания и помещения;

- транспортные средства;

- объекты интеллектуальной собственности;

- хозяйственный инвентарь;

- и другие направления.

В инструкции по заполнению подробно разъясняется какие инвестиции включаются в каждую строку с 01 по 16. Например, по строке 06 «Транспортные средства» отражаются расходы на покупку транспорта: морского, железнодорожного, автомобильного, воздушного, электрического. А вот стоимость транспорта, полученного по договору лизинга и учтенного на забалансовых счетах, сюда включать нельзя.

В строках 17-19 отразите суммы инвестиций в основной капитал с разделением по видам деятельности компании в соответствии с ОКВЭД2. Если у вас есть инвестиции больше чем по трем видам деятельности, понадобится дополнительный бланк.

В строках 20-22 покажите инвестиции в непроизведенные нефинансовые активы. Сюда входят затраты на приобретении земель и объектов природопользования, а также контрактов, договоров аренды, лицензий, связей и репутации.

Раздел 2. «Источники инвестиций»

Источники инвестиций законодатель разделил на два вида — собственные и привлеченные средства. Для собственных средств предусмотрена строка 31, для привлеченных 32-44.

Привлеченные средства получают от банковских кредитов, займов других организаций, внебюджетных фондов, бюджетов РФ всех уровней, долевых инвестиций граждан или организаций, зарубежных инвестиций.

В таблице укажите, за счет каких средств и в какое из двух направлений вы инвестировали деньги за период.

С начала 2018 года в форму добавлена строка 45, сообщающая о наличии инвестиций в природоохранные мероприятия и объекты. Если вы инвестировали в это — ставьте галочку.

Для проверки правильности заполнения формы используйте контрольные соотношения, указанные в завершении Инструкции.

Для упрощения заполнения формы П-2 воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашей программе вы сможете быстро сформировать отчетность и направить ее в электронном виде в Росстат. Для всех новичков есть бесплатный пробный период — 5 дней.

Источник

Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Информация об изменениях:

Форма изменена с 1 июня 2019 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

Форма 0710001 с. 2

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Форма изменена с 1 января 2020 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

Источник

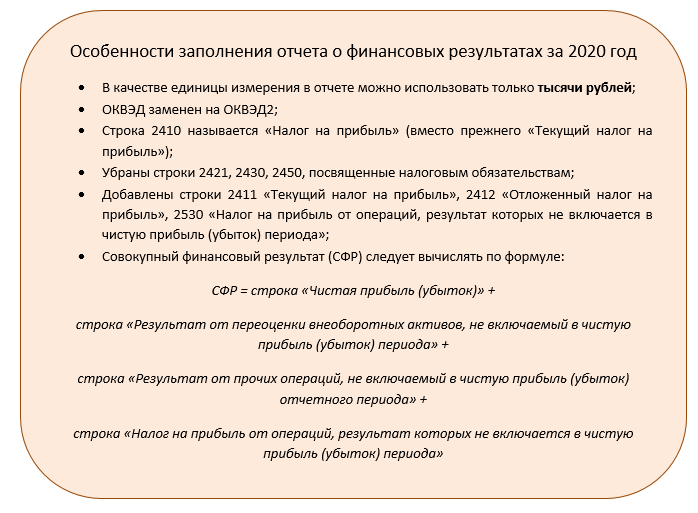

Заполнение отчета о финансовых результатах за 2020 год: пример

Что представляет собой отчет о финансовых результатах

Отчет о прибылях и убытках/форма 2/отчет о финансовых результатах – всё это названия одного и того же документа, входящего в обязательном порядке в состав годовой бухгалтерской отчетности в 2021 году.

Эти несколько названий отражают трансформацию данной формы, идущую с 2011, когда перестал действовать приказ Минфина РФ от 22.07.2003 № 67н, утвердивший формы бухотчетности, впервые приближенные к международным стандартам.

Дальнейшие изменения, вносимые в этот отчет, меняли иногда и его название. Но суть для бухгалтера остается одной и той же. Если баланс – это «моментальный снимок» состояния дел на определенную дату, то финансовые результаты – это во многом описание динамики того, как от одного «снимка» на начало периода пришли к «снимку» на отчетную дату (конец периода). Какие доходы, расходы, поступления и выбытия повлияли на показатели, указанные в балансе.

Последние изменения в бланк отчета о финансовых результатах и порядок его заполнения были внесены в 2019 году приказом Минфина от 19.04.2019 № 61н. То есть, заполнять форму 2 нужно в том виде, в каком она приведена в Приказе № 61н.

При формировании отчета за 2020 год следует учитывать несколько важных моментов.

Правила заполнения строк отчета о финансовых результатах за 2020 год

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения (номер расшифровки в пояснительной записке);

- наименование показателя;

- код строки;

- величина показателя за отчетный период и аналогичный период прошлого года, который переносят из отчета за прошлый год.

Отрицательные (расходные) значения в строках заключают в круглые скобки.

Если какого-то показателя для строки нет – ставят прочерк.

По общему правилу, доходы и расходы нужно показывать развернуто. Исключения допустимы только в случаях, специально оговоренных в бухгалтерском законодательстве.

Строка 2110 “Выручка”

В строку вносят поступления (доходы) по обычным видам деятельности. Например, от продажи товаров, реализации работ и услуг (п. 4 и 5 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

В привязке к счетам бухучета это оборот по кредиту субсчета 90.1 за вычетом на дебетовый оборот по субсчетам 90.3 (НДС с реализации) и 90.4 (акцизы).

Строка 2120 “Себестоимость продаж”

В строке указывают величину расходов, относящуюся к поступлениям, показанным по строке 2110.

К примеру, если в строке 2110 указана стоимость проданной продукции, то в строку 2120 попадет ее производственная себестоимость. Если в строке 2110 отражена выручка от продажи товаров, то из строки 2120 должно быть видно, за сколько эти товары были приобретены.

Регулирует заполнение строки 2120 п. 9 и п. 21 ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 06.05.1999 № 33н.

В данных бухгалтерского учета показатель строки 2120 представляет собой дебетовый оборот по субсчету 90.2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46. При этом напрямую в строку не попадают данные по счету 26. Их учитывают только после распределения по счетам расчета себестоимости.

Также не включают в строку 2120 оборот по счету 44 «Расходы на продажу». Этот вид расходов фиксируют в финрезультатах отдельно.

Данные по строке 2120 вписывают в круглых скобках, поскольку вычитают при расчете финансового результата.

Строка 2100 “Валовая прибыль (убыток)”

Это первая расчетная строка. Ее значение определяют по формуле:

ВАЛОВАЯ ПРИБЫЛЬ (УБЫТОК) (СТР. 2100) = ВЫРУЧКА (СТР. 2110) – СЕБЕСТОИМОСТЬ ПРОДАЖ (СТР. 2120)

Если в результате получился убыток, его как отрицательную величину отражают тоже в круглых скобках.

Строка 2210 “Коммерческие расходы”

Это траты, связанные с продажей товаров, работ, услуг (пп. 5, 7 и 21 ПБУ 10/99). Например, на упаковку товаров и продукции, погрузку, доставку покупателям (за счет продавца), на оплату услуг посредников и т. п.

Таким образом, в строку 2210 попадает дебетовый оборот по субсчету 90.2 в корреспонденции со счетом 44.

Показатель по этой строке всегда уменьшает итоговый результат, поэтому ставят в круглых скобках.

Строка 2220 “Управленческие расходы””

Здесь отражают расходы на управление компанией в случае, если учетной политикой не предусмотрено их включение в себестоимость. По учетным регистрам это различные административные издержки, которые списывают не на счета калькуляции затрат 20 (25), а на счет 90.2. Тогда по строке 2020 указывают оборот по дебету 90.2 в корреспонденции со счетом 26.

Показатель по это строке тоже всегда отрицательный и в скобках.

Строка 2200 “Прибыль (убыток) от продаж”

Это вторая подытоговая строка. Здесь вычисляют финансовый результат от обычных видов деятельности.

ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ (СТР. 2020) = ВАЛОВАЯ ПРИБЫЛЬ (СТР. 2100) – КОММЕРЧЕСКИЕ РАСХОДЫ (СТР. 2210) – УПРАВЛЕНЧЕСКИЕ РАСХОДЫ (СТР. 2220)

Строка 2310 “Доходы от участия в других организациях”

Сюда вписывают дивиденды и стоимость имущества, полученного при выходе из состава участников общества или в результате его ликвидации (п. 7 ПБУ 9/99).

Информацию берут из аналитики по кредиту счета 91.1.

Строка 2320 “Проценты к получению”

Здесь фиксируют причитающиеся проценты по выданным кредитам (займам), по ценным бумагам и прочим финансовым вложениям. Сюда же попадают проценты, выплачиваемые банком по остаткам, имеющимся на расчетных счетах предприятия (п. 7 ПБУ 9/99).

Данные для заполнения строки 2320 тоже следуют из аналитики по кредиту счета 91.1.

Строка 2330 “Проценты к уплате”

Сюда попадают проценты, как выплаченные, так и начисленные к уплате по всем видам обязательств, а также дисконт, причитающийся к уплате по облигациям и векселям.

Не попадают в строку 2330 только проценты, которые относят в стоимость инвестиционного актива.

Данные для заполнения строки 2330 берут из аналитики по дебету счета 91.1.

Строка 2340 “Прочие доходы” и строка 2350 “Прочие расходы”

Предназначены для доходов и расходов, которые не попали в предыдущие расшифровки, но при этом имели место в отчетном периоде.

Строка 2300 “Прибыль (убыток) до налогообложения”

Строка для очередного подытога – бухгалтерской прибыли.

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ (СТР. 2300) = ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ (СТР. 2200) + ДОХОДЫ ОТ УЧАСТИЯ В ДРУГИХ ОРГАНИЗАЦИЯХ (СТР. 2310) + ПРОЦЕНТЫ К ПОЛУЧЕНИЮ (СТР. 2320) + ПРОЧИЕ ДОХОДЫ (СТР. 2340) – ПРОЦЕНТЫ К УПЛАТЕ (СТР. 2330) – ПРОЧИЕ РАСХОДЫ (СТР. 2350)

Значение строки соответствует сальдо счета 99 за отчетный период (год).

Строка 2410 “Текущий налог на прибыль”

Здесь указывают величину налога, начисленную к уплате согласно годовой декларации по налогу на прибыль.

Если составитель отчета применяет спецрежим, то в строке 2410 отражают налог по применяемому режиму (например, УСН, ЕСХН).

Если уплачиваете и налог по спецрежиму (режимам), и налог на прибыль (т. е. идет совмещение), данные по каждому налогу отражают обособленно по отдельным строкам, добавленным после строки с текущим налогом на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и письмо от 25.06.2008 № 07-05-09/3).

Предприятия, применяющие ПБУ 18/02, далее показывают:

- постоянные налоговые обязательства (по строке 2421);

- изменение отложенных налоговых обязательств (строка 2430) и отложенных налоговых активов (строка 2450).

По строке 2460 «Прочее» отражают не попавшие в предыдущие строки показатели, повлиявшие на величину чистой прибыли периода.

Саму чистую прибыль (убыток) фиксируют в строке 2400.

Справочная информация

Далее в отчете есть несколько строк со справочной информацией:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Заверение данных

Подписывает отчет о финансовых результатах за 2020 год только руководитель.

Подпись главбуха с 17.05.2015 из формы исключена (приказ Минфина России от 06.04.2015 № 57н).

Пример (образец) отчета о финрезультатах

В завершение приведем пример заполненного отчета о финансовых результатах за 2020 год.

Пример бух. баланса за 2020 год можно посмотреть в статье «Бухгалтерский баланс за 2020 год: правила заполнения и образец».

С нюансами составления годовой отчетности 2020, в том числе в связи с пандемией коронавируса, можно прочитать в нашем материале «Годовая бухгалтерская отчетность за 2020 год: вопросы и ответы» (готовится к публикации).

Сдача отчета в налоговую

Форму 2 отчета о финансовых результатах надо представить с налоговую (или орган статистики – для тех, кому это положено по закону) в срок не позднее 31 марта 2021 года в составе комплекта годовой бухгалтерской отчетности за 2020 год

Отчетность за 2020-й и последующие годы должны быть сдана только в электронном виде по каналам ТКС.

Источник